「相続のときNISA口座はどうなるの?」という声をよく耳にします。

他にも「NISA口座を相続するときの手続き方法が知りたい」という方が多いようです。

そこで本記事では、相続するときNISA口座はどうなるのかについて解説。

また相続するときの手続き方法や、相続の前に考えておきたいことについても説明しています。

本記事を最後まで読むことで、NISA口座の資産をスムーズに相続できるようになるでしょう。

NISA口座開設後に放置するとどうなる?【日本証券業協会のNISA相談コールセンターに聞いてみた】

相続のときNISA口座はどうなるの?

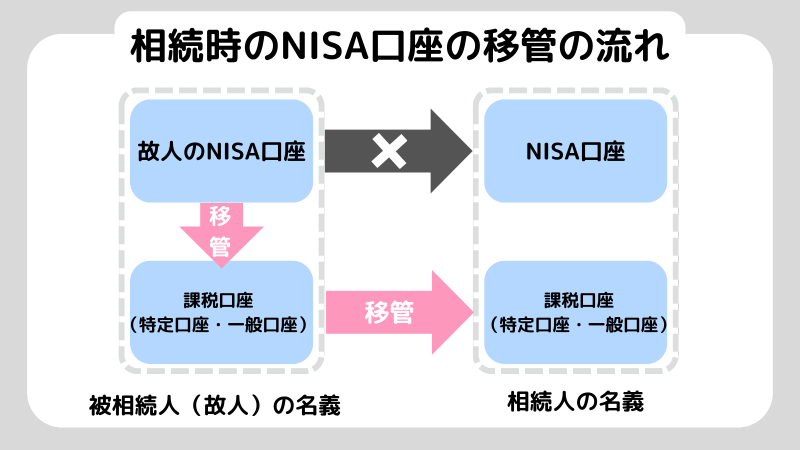

NISA口座を開設している人が亡くなった場合、保有していた資産は相続人の課税口座に移管されます。

このとき、相続人のNISA口座へ移管できません。

故人のNISA口座での非課税期間は、口座保有者が亡くなった日までです。

そのため被相続人が死亡し相続人の課税口座に移る際に、故人の口座ででた利益に関しては非課税で移管されます。

ちなみに、故人のNISA口座から相続した資産は相続税の対象です。

【新NISAとは?】知識0の方でも理解できる新NISA完全ガイド

NISA口座を相続したときの課税対象を整理する

NISA口座の資産を相続した場合、課税される対象を整理しておきましょう。

ここでは、以下の2点を解説していきます。

- NISA口座で保有されていた投資商品は相続税の対象

- 相続時点での「含み益」は非課税

それぞれ詳しく解説していきます。

NISA口座で保有されていた投資商品は相続税の対象

NISA口座の非課税制度の範囲は、運用して得た利益にかかる所得税や住民税です。

相続税は非課税制度の対象外なので、NISA口座の資産を相続した場合は相続税評価額を算出し相続税を払わなければいけません。

相続税評価額の算出方法は、以下の通りです。

上場株式の場合は、以下の四つのうち最も低い金額で評価します。

- 相続発生日(亡くなった日)の終値

- 相続発生日が属する月の毎日の終値を月平均した額

- 相続発生日が属する月の前月の毎日の終値を月平均した額

- 相続発生日が属する月の前々月の毎日の終値を月平均した額

たとえば、2024年11月8日に亡くなった方の場合、

- 2024年11月8日の終値

- 2024年11月の毎日の終値の平均

- 2024年10月の毎日の終値の平均

- 2024年9月の毎日の終値の平均

これらを計算し、この四つの中で最も低い価格が相続税評価額となります。

また相続税には、基礎控除があります。

基礎控除とは、相続税を軽減するための非課税枠のことです。

基礎控除の計算式は以下の通りです。

3,000万+(相続人の人数×600万)

相続財産が上記の計算式以下だった場合、申告不要となります。

たとえば相続人が配偶者と子が2人だった場合、3,000万+(600×3)となり4,800万までは相続税が免除となります。

もし4,800万円以上の遺産を受けた場合は、相続額に応じた税率をかけて相続税を納税しなくてはいけません。

なのでNISA口座の資産を含めた財産の金額が、基礎控除より多いのか少ないのかは注目しておきましょう。

相続時点での「含み益」は非課税

相続時にNISA口座で出ていた利益は、非課税になります。

1章でも解説しましたがNISA口座を開設している人が亡くなった場合、故人のNISA口座から相続人の課税口座へ移行します。

相続人の取得価額は、NISA口座開設者が亡くなった日の終値です。

取得価額が変わる時、故人のNISA口座ででていた含み益は非課税になります。

その後、相続人の課税口座へ移管して運用を継続します。

相続時に、NISAの非課税制度の恩恵受けられなくなるかもしれないという不安を抱えている人が多いです。

ですが、取得価額が変わる時に含み益部分は非課税で相続されますので心配はいりません。

株の利益に税金はかかるの?【確定申告が必要な人について解説!】

NISA口座相続手続きの流れを5つのSTEPで解説

ここでは、NISA口座を実際に相続する際の手続きについて解説します。

証券会社によりそれぞれ相続の手順に違いはありますが、今回は楽天証券を例に説明します。

- STEP1.公的書類の取得

- STEP2.相続WEB受付から申込み

- STEP3.楽天証券の口座を準備

- STEP4.楽天証券へ手続き依頼書を送る

- STEP5.手続き完了

それぞれ見ていきましょう。

STEP1.公的書類の取得

まずは公的書類を準備します。

準備するものは大きく3つに分けられます。

- 戸籍

- 印鑑証明書(相続人のもの)

- その他

その他に関しては、遺言書の有無や遺産分割協議書の有無により必要な書類が変わります。

そのため、故人が使っていた証券会社に確認してみましょう。

STEP2.相続WEB受付から申込み

必要書類が揃ったら、WEBで申込みをしていきます。

WEBで申込みをする際、STEP1で用意した必要書類を写真ファイルでアップします。

STEP3.楽天証券の口座を準備

故人のNISA口座が楽天証券だった場合、相続人は同じ楽天証券で資産を受け取ることが必須となります。

そのため、相続人は楽天証券口座が必要になります。

もし、相続するとき楽天証券口座をもっていなかった場合ここで開設しましょう。

口座は最短翌営業日に開設できます。

口座開設に必要な書類として、本人確認書類が必要です。

本人確認書類は、運転免許証かマイナンバーのいずれかが必要です。

STEP4.楽天証券へ手続き依頼書を送る

STEP2まで済んだ時点で、楽天証券から相続手続依頼書が届きます。

相続手続き依頼書と追加で徴求される書類に、署名捺印をして返送します。

STEP5.手続き完了

ここまでくると、資産の移動は完了です。

故人の名義は相続人の名義となり、相続の手続きは完了し通知が郵送されてきます。

故人名義の口座はその後証券会社により削除されます。

新NISAが向いていない人の特徴とは?投資に失敗しないための5つのポイント

NISA口座の相続で注意すべき3つのポイント

NISA口座の相続では、先に知っておきたいいくつかの注意すべきことがあります。

ここでは、注意すべきポイントとして以下の3つを解説します。

- 故人のNISA口座と同じ金融機関でしか相続人は資産を受け取れない

- 被相続人の新NISA口座の資産は死亡時に売却できない

- 故人のNISA口座から相続人のNISA口座に移管できない

それぞれ見ていきましょう。

故人のNISA口座と同じ金融機関でしか相続人は資産を受け取れない

相続時の移管は、故人のNISA口座と同じ金融機関でしか資産を受け取れない決まりがあります。

たとえば亡くなった人の金融機関がA証券会社だった場合、相続人名義のA証券会社の特定口座にしか移管できません。

もしB証券会社に移管したいならA証券会社に移管後、売却してそのお金をB証券会社に移して購入し直すしかありません。

そのため相続を視野に入れてNISA口座で資産運用する場合、家族で金融機関を合わせておいた方がいいです。

生前お互いにどの証券会社でNISAをやっているのか、情報共有しておきましょう。

被相続人の新NISA口座の資産は死亡時に売却できない

NISA口座を保有している人が亡くなって相続する場合、その口座内にある資産を死亡時に売却して現金化することはできません。

もし現金化したい場合は、一度相続人の課税口座へ移管して売却するしかありません。

その際は、20.315%の税金がかかるので注意しておきましょう。

故人のNISA口座から相続人のNISA口座に移管できない

故人のNISA口座の資産は、相続人のNISA口座へ移管ができません。

1章でも解説しましたが、故人のNISA口座の資産は相続人の課税口座へ相続されます。

また、相続を利用して2つのNISA口座を保有することはできないようになっています。

あくまでもNISA口座は1人1口座ずつしか持てず、限度額は1,800万円までです。

そのことを頭にいれて、自身のNISAを利用した運用計画をたてるようにしましょう。

新NISAで元本割れする確率は0%?原因と回避方法を徹底解説

NISA口座の相続で困らないために考えておきたい3つのこと

ここではNISA口座の相続を、円滑に進めるために先に考えておきたいことについて解説します。

ポイントは以下の3つです。

- 相続人を把握しておく

- 相続される財産を把握しておく

- 家族同士で新NISAについて情報共有しておく

それぞれ解説していきます。

相続人を把握しておく

NISA口座の相続を円滑に済ませるため、先に相続人を把握しておきましょう。

だれが相続人になるのかを事前に考えておくと、相続を順調に進めることが可能です。

相続は基本的に、遺言書がある場合は遺言書に従います。

遺言書がない場合は、法定相続人という民法で定められた相続人になれる権利を持つ人が財産を受け継ぎます。

法定相続人には、優先順位がありますので見ていきましょう。

まず前提条件として、配偶者は必ず相続人になります。

相続順位は以下の通りです。

- 第1順位:直系卑属(子や孫、ひ孫など)

- 第2順位:直系尊属(父母や祖父母、曾祖父母など)

- 第3順位:兄弟姉妹(亡くなっている場合には甥姪)

このような優先順位が決められているので、これに沿って相続人を把握しておきましょう。

相続では相続人全員の戸籍謄本や印鑑証明書を取り寄せる手間がかかるため、事前にだれが相続人になるのか考えておくのがいいですね。

相続される財産を把握しておく

相続を滞りなく済ませるために、財産を把握しておきましょう。

たとえば、相続人は事前にNISA口座で運用されているおおよその資産額を被相続人と話しあっておくのがいいです。

先にだいたいの資産額がわかっていると、相続税の基礎控除の計算もある程度できます。

金額次第では相続税の問題は解消されるため、前もって財産を把握しておくと相続が順調に進みます。

さらに次の段階として、相続の手続きを進めるために相続財産調査をしましょう。

相続財産調査とは、亡くなった人の財産を洗い出し確定させることです。

先に相続のシミュレーションをしておくことでいざ相続が始まっても悩むことがなくなるためおすすめです。

家族同士で新NISAについて情報共有しておく

家族で新NISAについて情報共有しておくと、スムーズに相続が進みます。

新NISAで運用していた資産の含み益部分は非課税だが、相続する際には相続税がかかるなど少しややこしいです。

この仕組みを先に家族で分かち合っておくと、特に難しい税金の問題が解消されるため新NISA口座にある資産の相続は楽に進みます。

またNISA関係の話が整理できると、他の財産の話にも移りやすいです。

そのため相続が起こる前に、家族で新NISAの仕組みを共有しておくことが大切です。

NISA口座相続についての質問Q&A

Q1. NISA口座の資産は、相続人のNISA口座に移せますか?

A. 原則として、相続人のNISA口座へ移す形にはできず、相続人の課税口座(特定口座など)に移される流れになります。

Q2. 非課税はいつまで続きますか?

A. NISAの非課税扱いは、基本的に名義人が亡くなった日までが一区切りになります。

そこから先は、相続人側の口座での扱い(課税口座のルール)に切り替わります。

Q3. 配当金(分配金)は、相続後も非課税ですか?

A. 配当金は「いつ受け取った分か」で扱いが変わることがあります。

死亡日をまたぐタイミングや、相続手続きの進み具合で整理が変わりやすいので、配当の扱いは金融機関に確認するのが確実です。

まとめ

今回は、相続のときNISA口座はどうなるのかについて解説しました。

故人のNISA口座から相続人の口座に相続するときは、課税口座への移管しかできません。

また、課税対象も所得税、住民税は非課税ですが、相続税は課税されるなど少々複雑です。

NISA口座の相続は少しややこしいため、本記事を読んで先に頭を整理し相続の準備をしておくと楽に相続ができるようになるでしょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。