教育資金のために子供の投資信託を始めたいけれど、ジュニアNISAが終了し「結局、誰の名義でどの制度を使えばいいか分からない」と悩んでいませんか?

物価高によって預貯金や学資保険だけでは資金が目減りしてしまう不安がある中、制度の複雑さを理由に立ち止まってしまうのはもったいないです。

この記事では、2026年の最新状況において「親のNISA」と「未成年口座」のどちらを優先すべきか、運用シミュレーションや銘柄選びを分かりやすく解説します。

最後まで読めば、今日から迷わず教育資金づくりをスタートできるでしょう。

【結論】子供の投資信託、まずは「親の新NISA枠」を使うのが大正解

子供のための投資信託を検討する際、特別な事情がない限りは「親の新NISA口座」を活用して教育資金を準備するのが、最も手軽で確実な方法です。

ここでは、親の新NISA口座を使うべき理由について解説していきます。

なぜ子供名義の「未成年口座」ではなく「親の新NISA」なのか?

子供の教育資金を準備するなら、まず優先したいのは未成年口座ではなく、親自身の新NISA枠を活用することです。

なぜなら、利益にかかる税金の仕組みが大きく違うからです。

2026年現在の制度では、18歳未満の子供は非課税制度である新NISAを利用できません。

参照:金融庁「NISAを知る」

そのため、子供名義で証券口座を開いて投資信託を購入すると、「未成年口座(課税口座)」での運用になります。

すると、増えた利益に対して約20%の税金がかかります。

一方、親の新NISA口座で教育資金として運用すれば、運用益には税金がかかりません。

利益がそのまま手元に残るのが大きな違いです。

たとえば、運用で100万円の利益が出た場合、未成年口座なら約20万円が税金として差し引かれ、手元に残るのは約80万円です。

でも親の新NISAなら、100万円をそのまま大学の入学金や授業料に充てられます。

まずは非課税のメリットを最大限活かせる親の新NISA枠を優先して使うのが基本です。

学資保険と投資信託、今の時代どちらを選ぶべき?

教育資金を準備する方法として、今は学資保険だけに頼るより、投資信託を中心に考えるほうが現実的です。

理由は、物価が上がり続ける今の時代、固定利回りの学資保険だけではお金の価値が目減りしやすいからです。

たとえば、18年後に300万円を受け取れるとしても、その間に物価が毎年2%ずつ上がれば、今の価値に換算すると約210万円分の買い物しかできなくなります。

学資保険の返戻率は一般的に102〜105%ほどです。

元本より少し増える安心感はありますが、インフレのスピードを考えると、十分とは言いにくいのが実情です。

その点、投資信託、たとえば全世界株式インデックスのように世界経済全体に長期で投資する方法なら、これまでの実績ベースで年4〜5%程度のリターンが期待できます。

急な出費に備える分は預貯金で確保し、将来に向けて増やしたい分は投資信託で育てていく。

今の時代には、そのバランスが合った備え方といえるでしょう。

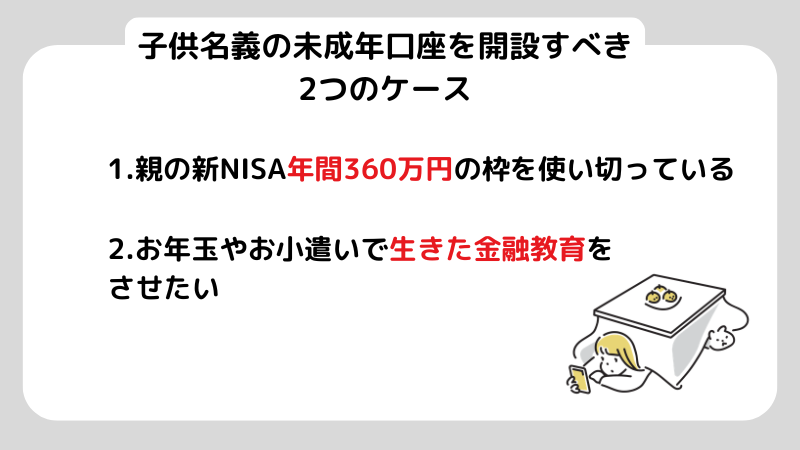

子供名義の「未成年口座」を開設すべき2つのケース

子供名義の口座での運用は、親の投資状況や教育方針によって、有力な選択肢になることがあります。

大切なのは、目的をはっきりさせたうえで活用することです。

ここでは、子供名義の未成年口座を開設するケースについて見ていきましょう。

ケース①親の新NISA「年間360万円」の枠を使い切っている

親の新NISA枠をすでに使い切っているなら、次は子供名義の未成年口座を活用する方法があります。

年間360万円、生涯1,800万円の非課税枠をフル活用したあとなら、検討する価値は十分あります。

理由は、親名義の課税口座(特定口座)でそのまま運用を続けるより、将来の贈与税や相続税の負担を抑えやすくなるからです。

たとえば、親の老後資金とは切り分けて、「これは将来子供に渡すお金」と決めて運用するケースを考えてみましょう。

この場合、年間110万円まで使える贈与税の基礎控除を活用して、親の口座から子供の口座へ資金を移し、その口座で投資信託を購入していきます。

これを毎年コツコツ続けることで、子供の資産として早い段階から運用を始められます。

将来、まとまった資金を一度に渡して大きな贈与税がかかる、といった負担も避けやすくなるはずです。

ケース②お年玉やお小遣いで「生きた金融教育」をさせたい

お金を増やすことだけが目的ではなく、子供にお金の知識や感覚を身につけてもらいたいなら、未成年口座を活用するのは良い方法のひとつです。

いわば、金融教育の入り口として使うイメージです。

本や動画で学ぶことも大切ですが、自分のお金が増えたり減ったりする体験には、それ以上の学びがあります。

実際に動きを見ることで、お金の仕組みや経済とのつながりがぐっと身近になるからです。

たとえば、お年玉やお小遣いの中から、毎月1,000円だけ投資信託を買ってみる。

そんな小さな一歩でも十分です。

もしアメリカの企業に投資する商品を選んでいて、「新しいスマホが話題になって株価が上がり、自分の1,000円が1,050円になった」としたら、子供にとってはかなりリアルな体験になりますよね。

そこから、「なんで増えたんだろう?」と自然に考えるようになります。

円安って何?物価高ってどういうこと?ニュースで言っていた景気って関係あるの?そんな風に、世の中の動きにも目が向きやすくなります。

ただお金を使って終わるのではなく、「お金にも働いてもらう」という感覚を早いうちから持てるのは大きな財産になるのです。

【年代別】大学までにいくら増える?運用シミュレーション

投資信託の最大の強みは、運用期間が長くなるほど利益が雪だるま式に増えることです。

早くから始めることで、日々の家計負担を軽くすることができます。

ここでは、大学に進学するまでの18年間の積立シミュレーションについて見ていきましょう。

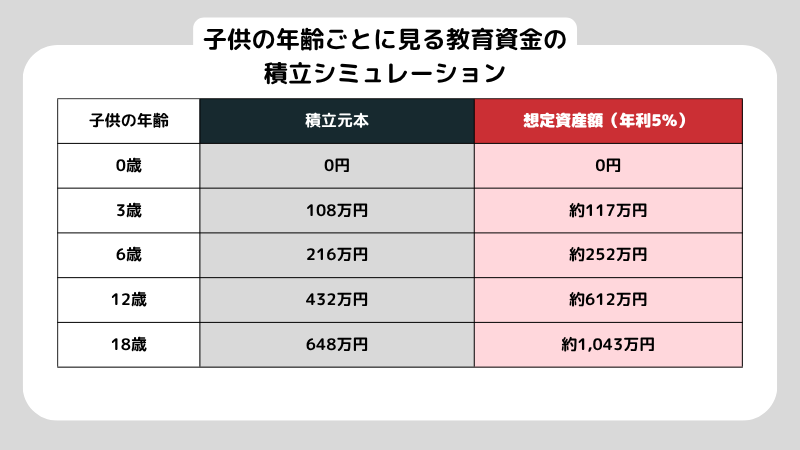

0歳から毎月3万円を積み立てた場合(18年間)

子供の教育資金は、早く始めるほど準備しやすくなります。

0歳から18歳まで毎月コツコツ積み立てを続ければ、元本を大きく上回る資金を作れる可能性があります。

その理由は、時間をかけることで「複利」の力をしっかり活かせるからです。

複利は、増えた利益がさらに利益を生む仕組み。運用期間が長いほど、その効果が大きくなります。

たとえば、毎月3万円を18年間積み立てた場合、元本は合計648万円です。

これを年利5%で運用できたとすると、18年後には約1,043万円まで増える計算になります。

つまり、元本に加えて約400万円の運用益が積み上がるイメージです。

教育資金づくりでいちばん大きな味方になるのは、「時間」です。

あとで増額して追いつこうとするより、少額でも早く始めるほうが結果につながりやすいもの。

子供が小さいうちに積立を始めることが、将来の資金不足を防ぐ大きな備えになります。

暴落リスクへの備え方(18歳直前で株価が下がったら?)

教育資金を投資信託で準備するなら、忘れてはいけないのが「取り崩すタイミング」の考え方です。

増やすことに目が向きがちですが、実は同じくらい大事なのが、使う直前の暴落リスクへの備えです。

もし大学入学のタイミングで大きな金融ショックが起きてしまうと、資産が大きく減った状態で取り崩さなければならないこともあります。

そうなると、予定していた学費が足りなくなる可能性も出てきます。

こうしたリスクを減らすために必要なのが、「出口戦略」を決めておくことです。

18歳になって一気に引き出すのではなく、目標金額が見えてきた15〜16歳ごろから、少しずつ現金化していく方法が現実的です。

たとえば、数回に分けて利益を確定し、預貯金に移しておく。

こうしておけば、必要な時期に相場が下がっていても、すでに確保した資金で対応できます。

「どう増やすか」だけではなく、「いつ、どう取り崩すか」まで決めておく。そこまで考えておくことで、教育資金として安心して活用しやすくなります。

新NISAで月10万積み立てシミュレーションの結果は?将来の資産額とリスク管理を解説

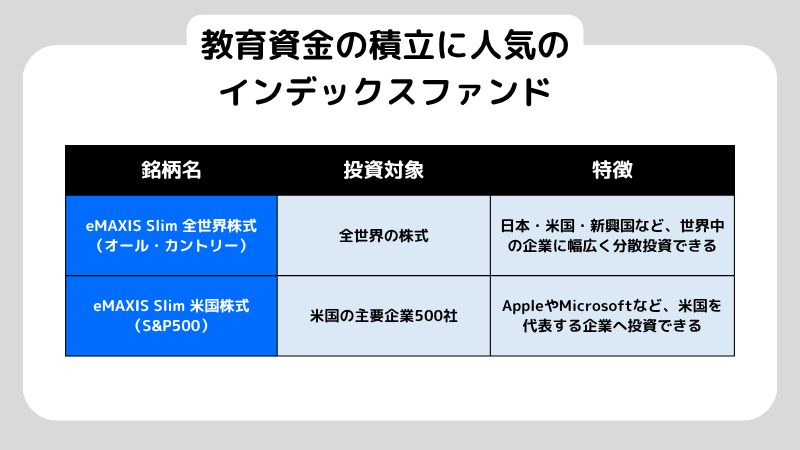

子供向け投資信託の選び方とおすすめ銘柄2選

教育資金のように、資産を守りつつ、長い時間をかけて準備できる資金には、王道であるインデックスファンドを選ぶことをおすすめします。

さらに、おすすめしたい銘柄は以下の2つです。

- eMAXISSlim全世界株式(オール・カントリー)

- eMAXISSlim米国株式(S&P500)

それぞれについて、具体的に解説していきます。

「インデックスファンド」一択で良い理由

基本は「インデックスファンド」を中心に考えるのがよいでしょう。

市場全体に広く投資できるので、リスクを分散しやすく、手数料も比較的低く抑えられます。

インデックスファンドは世界中の多くの企業に分散して投資できるため、一社の業績悪化や、一国の景気低迷だけで資産全体が大きく崩れにくいのが特徴です。

たとえば、全世界株式インデックスなら、アメリカや日本、ヨーロッパ、新興国まで幅広く投資可能です。

長い目で見ると、こうした長期・分散投資では、手数料の低いインデックスファンドが結果的に堅実な成績につながりやすいと言われています。

余計なコストを減らせることも、大きな強みといえます。

インデックス投資とは?初心者向けに仕組み・分散・コストの基本を徹底解説

おすすめ銘柄①eMAXISSlim全世界株式(オール・カントリー)

投資信託の銘柄選びで迷ったら、ひとつの選択肢としてeMAXISSlim全世界株式(オール・カントリー)を検討する人は多いです。

「オルカン」という愛称でも知られていて、初心者にも選ばれやすい定番のファンドですよね。

このファンドの大きな特徴は、これ1本で世界中の企業に幅広く分散投資できることです。

日本やアメリカをはじめ、約50カ国の株式に投資できるので、一つの国や企業に偏りにくく、リスクを分散しやすくなります。

たとえば、今はアメリカ企業の比率が大きいですが、世界経済のバランスが変われば、その割合もファンドの中で自動的に見直されます。

さらに、運用にかかるコスト(信託報酬)が低いのも魅力です。

長く積み立てるほどコストの差はじわじわ効いてくるので、この低コストは意外と大きなポイントです。

ひとつ積み立てて、あとはコツコツ続ける。そういうシンプルな運用をしたいなら、オルカンは手間をかけずに続けやすい選択肢のひとつです。

おすすめ銘柄②eMAXISSlim米国株式(S&P500)

より高いリターンを目指したいなら、選択肢のひとつとしてeMAXISSlim米国株式(S&P500)があります。

アメリカ経済の成長を軸に資産を増やしていきたい人に、よく選ばれているファンドです。

このファンドは、アメリカを代表する主要500社にまとめて投資できるのが特徴です。

たとえば、AppleやMicrosoft、Amazonなど、私たちの生活に身近な大企業も含まれています。

こうした企業の成長をまとめて取り込めるのが強みです。

実際、過去の実績を見ると、S&P500は全世界株式より高いリターンを出してきた時期も多くあります。

そのぶん資産が増えるスピードを期待しやすいのは魅力です。

安定感を優先するなら全世界株式、成長性を重視するならS&P500。そんなイメージで考えるとわかりやすいです。

要注意!子供名義で投資信託を買う際の「税金と落とし穴」

良かれと思って未成年口座に入金したのに、後から税務署に多額の税金を請求されてしまうケースもあります。

そうならないためにも、正しい知識で家族の資産を守りましょう。

ここでは、子供名義で投資信託を行う際の税金のお話をしていきます。

「年間110万円」の贈与税ルールを絶対に守る

親の口座から子供の証券口座へお金を移して投資信託を買う場合は、年間110万円の範囲をひとつの目安として考えておくことが大切です。

これは贈与税の基礎控除額で、この範囲内なら基本的に贈与税がかかりません。

反対に、年間110万円を超えると、その超えた部分に対して贈与税が発生する可能性があります。

「子供のためのお金だから大丈夫」と思っていても、税務上は親から子への贈与として扱われるからです。

参照:国税庁「贈与税がかかる場合」

たとえば、一度に500万円を子供の口座へ移した場合を考えてみましょう。

基礎控除の110万円を差し引いた390万円が課税対象となり、その分に対して贈与税がかかります。

贈与の条件によって税額は変わりますが、数十万円単位の負担になることもあります。

こうした負担を避けるには、年間の入金額をあらかじめ管理しておくことが大切です。

毎月積み立てるなら、年間110万円以内に収まるように逆算すると、月額の目安は約9万円ほどになります。

資金に余裕があっても、まとめて大きなお金を移すより、毎年少しずつ計画的に移していくほうが安心です。

「名義預金」とみなされないための対策

年間110万円以内の贈与に収めていても、それだけで安心とは言い切れません。

気をつけたいのが「名義預金」と判断されるケースです。

名義預金とは、口座名義は子供でも、実際には親が管理し、親の財産として扱われる状態のことです。

この場合、親に万が一のことがあったとき、そのお金が相続財産として扱われる可能性があります。

こうした状態だと、「実際には親のお金」と見られやすくなります。

税務上、贈与として認められるには、「渡した」「受け取った」という事実がはっきりしていることが大切です。

年間110万円までの贈与は基礎控除の範囲内ですが、そもそも贈与が成立していないと判断されれば、相続時に問題になることがあります。

こうしたトラブルを防ぐには、実際の管理方法も意識しておきたいところです。

たとえば、証券口座への入金は親の口座から直接ではなく、いったん子供名義の銀行口座を経由する。

これだけでも資金の流れがわかりやすくなります。

また、子供が中学生や高校生くらいになったら、通帳や口座の存在、何のためのお金なのかをきちんと伝えておくことも大事です。

年齢に応じて、一部でも本人に管理を任せられると、実態として「子供の財産」であることがより明確になります。

新NISAは子供名義で口座開設できない!NISA以外の教育資金の貯め方を3つ紹介

子供の証券口座におすすめの証券会社2選

未成年口座の開設や運用は、手数料が安く商品のラインナップが豊富なネット証券を選ぶのが主流です。

中でも使い勝手の良い代表的な2社を紹介していきます。

順番に見ていきましょう。

SBI証券(こども口座)

将来の選択肢の広さを重視するなら、SBI証券がおすすめです。

親がすでにSBI証券の口座を持っていれば管理しやすく、取扱商品が豊富なため、子供の成長に合わせた幅広い投資ニーズに対応しやすいからです。

SBI証券の未成年口座では、先ほど紹介した「eMAXISSlim」シリーズをはじめ、人気のインデックスファンドも取り扱っています。

将来、子供が成長して日本株や他の金融商品に興味を持った場合にも、選択肢を広げやすい点が魅力です。

また、投資信託の保有額に応じてVポイントやPontaポイントなどが貯まるサービスもあり、長期運用を考えるうえでメリットがあります。

機能性や商品ラインナップの充実度を重視するなら、SBI証券は有力な候補といえるでしょう。

楽天証券(未成年口座)

普段から楽天グループのサービスをよく利用している「楽天経済圏」の方や、スマホ操作に不慣れな方には、楽天証券がおすすめです。

画面が見やすく操作しやすいため、投資初心者でも積立設定を進めやすいのが特徴です。

楽天証券の未成年口座も、親がすでに楽天証券の口座を持っていれば、開設手続きをスムーズに進めやすくなります。

スマートフォンからでも使いやすく、「どこを押せば投資信託が買えるのか分からない」といった初心者のつまずきを減らしやすい点も魅力です。

また、人気のインデックスファンドも幅広く取り扱っており、日々の買い物で貯まった楽天ポイントを投資に活用することもできます。

普段から楽天ポイントを活用している方や、シンプルで使いやすい画面を重視したい方にとって、楽天証券は有力な候補のひとつといえます。

よくある質問

ジュニアNISAが終わった今、代わりの制度は何がありますか?

子供専用の非課税制度は現在ありません。

代替手段としては、まず親の「新NISA」を活用して教育資金を運用するのが最も効率的です。

年間投資枠も大きく、非課税メリットを最大限活かせます。

子供名義の未成年口座で投資信託を買うと確定申告は必要ですか?

「源泉徴収あり」の特定口座なら原則不要です。

証券会社が利益にかかる税金(約20%)を自動で計算・徴収してくれるため、基本的に自分で確定申告をする必要はありません。

確定申告をしない限り、親の扶養に影響する心配もないため、口座開設時は「特定口座(源泉徴収あり)」を選ぶのが安心です。

子供の投資信託は、毎月いくらから始められますか?

100円からでも始められます。

SBI証券や楽天証券などの主要ネット証券では、毎月100円から積立設定が可能です。

最初から大きな金額を用意する必要はなく、月3,000円や5,000円など、無理のない範囲からスタートして、家計に余裕が出たタイミングで増額していく方法でも十分です。

祖父母から子供への教育資金援助は、どうやって投資に回すべきですか?

年間110万円以内の贈与枠を活用するのが基本です。

祖父母から孫への資金移動は、年間110万円までなら贈与税の基礎控除内で行えます。

その範囲内で子供名義の口座に資金を移し、投資信託を購入する方法が一般的です。

途中で積立をやめたり、引き出したりすることはできますか?

いつでも停止・売却が可能です。

投資信託は積立設定を自由に止められ、必要になれば売却して現金化できます。

学資保険のような途中解約ペナルティがないため、急な出費が必要になった時にも柔軟に対応できます。

まとめ

投資信託を始めるときに、「制度を完璧に理解してから動こう」と考えすぎる必要はありません。

それより先にやっておきたいのは、親名義の新NISA口座で、たとえ月1万円でも積立設定を済ませることです。

資産形成では、投資額の大きさだけでなく、運用している期間の長さが大きな差になります。

同じ商品に投資しても、始めるのが1年遅れるだけで、その1年分の複利の積み重ねを失うことになります。

「どの銘柄がいいんだろう」「もう少し下がってからのほうがいいかも」と考えているうちに、時間だけが過ぎてしまうことも少なくありません。

だからこそ、情報を集めるだけで終わらせず、まずは口座開設の申し込みをしてみること

その一歩が、数年後の大きな差につながっていきます。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。