「老後資金は不安。でも、投資って損しそうで怖い…」

「SNSでS&P500がいいって見るけど、本当に信じて大丈夫?」

そんな風に、なかなか一歩が踏み出せずにいませんか。

将来のお金に不安はあるものの、情報が多すぎて迷ってしまう。

実は、同じように悩んでいる人はとても多いです。

この記事では、S&P500の過去データをもとに、実際の平均年利をわかりやすく整理します。

あわせて、毎月積み立てた場合にどれくらい資産が増えるのか、具体的なシミュレーションも紹介します。

読み終わるころには、「自分はどう動くべきか」がクリアになるはずです。最初の一歩、ここから一緒に整理していきましょう。

S&P500の平均年利は?過去データが証明する驚異の複利効果

S&P500の過去データを振り返ると、長期で見た平均年利は、おおよそ7〜10%に落ち着いています。

なぜここまで安定した成長が続いているのか。

S&P500が「世界最強の株価指数」と呼ばれる理由も気になりますよね。

ここからは、その背景をひも解きながら、毎月コツコツ積み立てた場合に、資産がどのように増えていくのかを解説していきます。

過去30年の平均年利は約7〜10%!数字が示す米国経済の強さ

S&P500の過去30年を振り返ると、平均年利はおよそ7〜10%。かなり高い水準で推移しています。

一方で、日本の普通預金の金利は0.001〜0.02%ほど。

仮に100万円を預けても、1年で増えるのは数十円〜数百円程度にとどまります。

それに対して、年利7%で運用できれば、同じ100万円でも約7万円のリターンになります。

では、なぜS&P500はここまで成長してきたのか。

理由のひとつが「中身の入れ替え」です。

S&P500には、AppleやMicrosoft、Amazonといった世界を代表する企業が含まれています。

ただし、これらは固定ではありません。

業績が落ちた企業は外れ、成長している企業が新しく加わる仕組みになっています。

いわば、常に「強い企業だけが残る」状態が保たれているわけです。

この新陳代謝があるからこそ、指数全体として成長し続けやすい構造になっています。

こうした仕組みと、米国経済そのものの強さ。

この2つが重なって、S&P500は長期で見ても高いリターンを維持してきました。

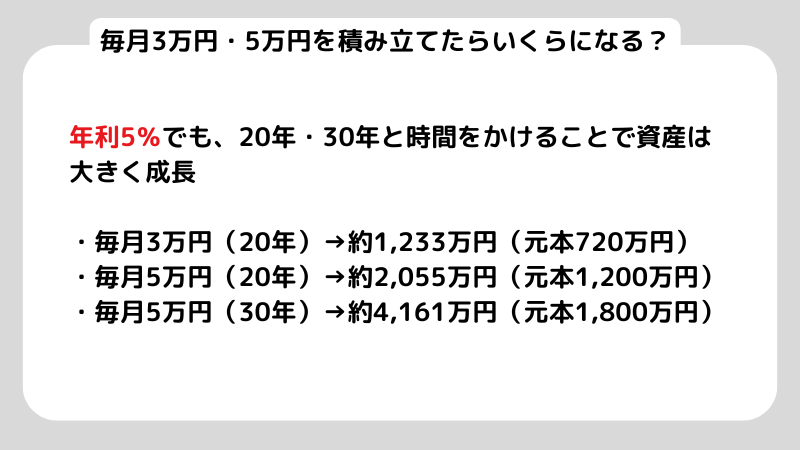

【シミュレーション】毎月3万円・5万円を積み立てたらいくらになる?

新NISAを使ってS&P500に毎月コツコツ積み立てていくと、20年、30年と時間をかけるほど資産は大きく育っていきます。

条件次第では、最終的に数千万円規模に到達することも現実的です。

その理由は「複利」です。

運用で得た利益が、さらに次の利益を生む。

この積み重ねが、時間とともに効いてきます。

いわば、雪だるまが転がるほど大きくなるイメージです。

たとえば、少し保守的に年利5%でシミュレーションしてみましょう。

・毎月3万円を20年間積み立てた場合

→元本720万円に対して、約1,233万円(利益約513万円)

・毎月5万円を20年間積み立てた場合

→元本1,200万円に対して、約2,055万円(利益約855万円)

さらに期間を30年まで伸ばすと、伸び方は一段と変わります。

・毎月5万円を30年間積み立てた場合

→元本1,800万円が、約4,161万円まで成長

時間が長くなるほど、後半で一気に増えていくのが特徴です。

ここで効いてくるのが新NISAです。

通常は運用益に約20%の税金がかかりますが、この制度を使えばその利益が非課税になります。

同じ運用でも、税金がかからないだけで手元に残る金額は大きく変わります。

S&P500の積立シミュレーション結果は?積立投資をするときの注意点も解説

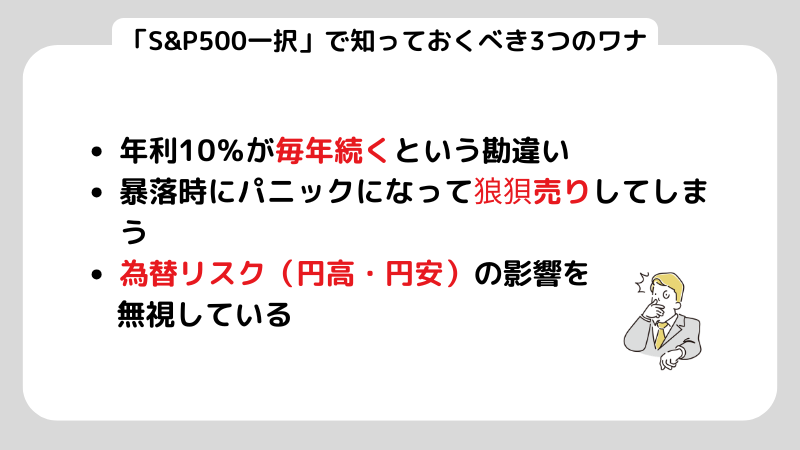

ネットの「S&P500一択」を鵜呑みにしない!知っておくべき3つの罠

ここまで見ると、S&P500はとても魅力的に映るかもしれません。

ただし、SNSでよく見かける「これを買えば絶対に儲かる」「とりあえずこれ一択」といった極端な意見を、そのまま受け取るのは少し危険です。

どんな投資にも、必ずリスクや落とし穴があります。S&P500も例外ではありません。

ここからは、事前に知っておきたい「3つの罠」について整理していきます。

始める前に押さえておくだけで、無駄な失敗はぐっと減らせるでしょう。

罠①:年利10%が「毎年続く」という勘違い

S&P500の平均年利が7〜10%と聞くと、「毎年そのくらいずつ増えていく」と思いがちですよね。

ただ、実際の値動きはそんなに穏やかではありません。

株式市場には波があります。大きく伸びる年もあれば、しっかり下がる年もある。この振れ幅のことを「ボラティリティ」と呼びます。

たとえば、ある年に+30%と大きく上昇したあと、翌年に−20%と下がる。

こうした動きは、決して珍しくありません。

もし「毎年7%ずつ増える」と預金のような感覚で考えていると、マイナスの年に直面したときに強い不安を感じてしまいます。

そして、そのタイミングでやめてしまう人も少なくありません。

大切なのは、「平均」はあくまで結果だと理解しておくことです。

15年、20年と続けたあとに振り返ると、トータルで年7〜10%くらいに落ち着いていた、というのが実態に近いイメージです。

罠②:暴落時にパニックになって「狼狽売り」してしまう

投資でいちばん避けたいのは、相場が下がったときに焦って売ってしまう「狼狽売り」です。

値下がりの最中に手放すということは、自分で損失を確定させるのと同じです。

たとえば、2000年前後のITバブル崩壊や2008年のリーマンショック、そして2020年のコロナショック。

そのたびに市場は大きく揺れ、一時的に資産が半分近くまで減った時期もありました。

ただ、その後どうなったのでしょうか。

時間はかかっても市場は回復し、最終的には過去の高値を更新してきた、というのがこれまでの流れです。

とはいえ、実際に自分の資産が減っていく場面に直面すると、冷静でいるのは簡単ではありません。

だからこそ大事なのは、価格が下がったときにどう動くか。

焦って手放すのではなく、一度立ち止まって「自分は何のために投資しているのか」を思い出すことが、長期で成果を出すうえでの分かれ道になります。

罠③:為替リスク(円高・円安)の影響を無視している

S&P500に投資するうえで見落としがちなのが、「為替リスク」です。

S&P500はアメリカの株価指数です。

円で投資信託を買っていても、実際にはドル建ての資産を持っている状態になります。

たとえば、米国株が10%上がったとします。

でも同じタイミングで円高(ドル安)が進んでしまうと、日本円に換算したときの資産は思ったほど増えません。

むしろ、場合によっては目減りすることもあります。

逆に円安が進めば、株価の上昇に加えて為替の恩恵も受けられます。

同じ10%の値上がりでも、手元に残るリターンは大きく変わってきます。

米国株に投資する以上、円とドルの動きは切り離せません。

「株価」と「為替」、この2つが組み合わさって最終的なリターンが決まる。

この感覚を持っておくと、ブレに振り回されにくくなります。

情報過多で動けないあなたへ。「完璧なタイミング」は一生来ない

知識が増えてくると、「もう少し待ったほうがいいのでは」「今は高いかもしれない」と考えてしまいがちです。

でも、どこが底なのかを正確に見極めるのは、プロでもほぼ不可能だと言われています。

あれこれ考えているうちに、結局なにも始められない。実はこれが、いちばんもったいないパターンです。

ここからは、行動を先送りすることの恐ろしさと、少額から始める意義についてお伝えします。

暴落を待つ人が陥る「機会損失」という最大のコスト

「今は高いから、もっと下がってから買おう」

この考え方、一見すると慎重で正しそうに見えますよね。

ですが、実はリスクも大きい行動です。

待っているあいだに株価が上がり続け、結局タイミングを逃してしまう。

いわゆる「機会損失」が起きやすいからです。

人はどうしても「損をしたくない」という気持ちが強く働きます。

ただ、過去のS&P500の動きを見ると、長い目で見れば上昇している期間のほうが圧倒的に長いのが現実です。

たとえば、数年待っているあいだに市場が30%上がってしまうこともあります。

そのあとに10%の下落が来たとしても、結局は「当初より高い位置」で買うことになりかねません。

つまり、「安くなったら買う」と構えていること自体が、チャンスを逃す原因になることもある、ということです。

まずは「月5,000円」から。身銭を切ることでしか見えない世界

投資の勉強を続けているのに、なかなか行動に移せない。

いわゆる「ノウハウコレクター」になってしまう人は少なくありません。

そこから抜け出すいちばんシンプルな方法は、実際にお金を使ってみることです。

たとえば、月5,000円でも大丈夫です。

自分のお金を市場に置いてみると、見える景色が一気に変わります。

これまで他人事だったニュースも、「自分ごと」に変わってきます。

為替の動きやアメリカの経済指標が、資産にどう影響するのか。自然と気になるようになるはずです。

こうした小さな実体験の積み重ねが、あとで大きな投資をする際の支えになるのです。

【実践編】S&P500の年利を最大限に活かす新NISAの始め方

投資を始める決心がついたら、あとは実践に移るだけです。

ただ、同じS&P500に投資するにしても、やり方次第で結果には差が出てきます。

特に意識しておきたいのが「コスト」と「環境」です。この2つは、長く続けるほどじわじわ効いてきます。

ここでは、S&P500の年利を最大限に活かす新NISAの始め方についてご紹介していきます。

手数料は「確実にあなたの利益を削る」最重要項目

S&P500に連動する投資信託を選ぶとき、まず見ておきたいのが「信託報酬」です。

いわゆる運用中にかかり続ける手数料で、保有しているあいだずっと差し引かれます。

このコスト、軽く見られがちですが、長期投資ではかなり効いてきます。

同じS&P500に連動する商品でも、信託報酬はバラバラです。年0.1%未満のものもあれば、1.0%を超えるものもあります。

たとえば1,000万円を運用している場合、0.1%なら年間コストは1万円。一方で1.0%だと10万円です。

たった0.9%の差でも、20年、30年と積み重なるとどうなるか。気づけば数百万円単位の差になってもおかしくありません。

つまり、運用の中身で大きな差がつきにくい分、コストの差がそのままリターンに直結するのです。

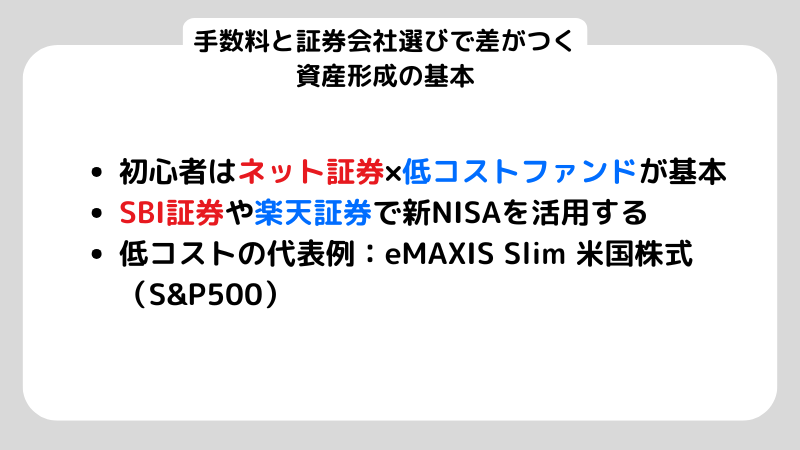

初心者におすすめの証券会社とファンド選びの正解

これからS&P500投資を始めるなら、まずはシンプルな方法を選ぶのが安心です。

具体的には、SBI証券や楽天証券といった大手ネット証券で口座を開設し、低コストのインデックスファンドを積み立てていくやり方です。

これらのネット証券は手数料が低く、設定もスマホひとつで完結します。思ったよりも手間はかかりません。

一方で、銀行や対面型の証券会社に行くと、担当者が丁寧に説明してくれる反面、手数料の高い商品を勧められるケースもあります。

その点、ネット証券なら営業を受けることがなく、自分のペースで商品を選べます。

まずは新NISA口座を開設し、つみたて投資枠を使う。

そのうえで、eMAXISSlim米国株式(S&P500)のような信託報酬が低いファンドを選び、毎月の積立設定をするだけです。

まずは王道のやり方で一歩踏み出すことが、いちばん効率のいい進め方だったりします。

新NISAはどこで始めるのがいい?おすすめのネット証券も紹介

S&P500投資の成功法則は「早く始めて、ただ忘れること」

ここまで、S&P500の年利やシミュレーション、気をつけたいポイントを見てきました。

最後にお伝えしたいのは、投資の設定が終わったら、あとは「気にしすぎないこと」。

新NISAで積み立てを設定したら、毎日の値動きを追いかける必要はありません。

むしろ、頻繁にチェックするほど気持ちが揺れて、余計な売買につながりやすくなります。

インデックス投資のいいところは、一度仕組みを作れば、あとは自動で積み上がっていくことです。手間もかからず、判断に悩む場面もほとんどありません。

だからこそ、その分の時間やエネルギーは別のことに使ってほしいんです。

仕事のスキルを磨く、趣味に没頭する、家族や友人との時間を楽しむ。そうした積み重ねのほうが、人生の満足度は確実に上がります。

よくある質問

S&P500の過去10年の平均利回りはどのくらいですか?

おおよそ年10〜14%ほどで推移しています。

この期間はIT企業の成長など、米国経済が非常に好調だった時期が含まれています。

ただし、この水準が今後も続くとは限りません。

現実的には、年5〜7%くらいで見積もっておくと安心です。

S&P500とオルカン(全世界株式)、どちらがおすすめですか?

考え方によって変わりますが、どちらも有力な選択肢です。

今後も米国が成長を続けると考えるならS&P500、1つの国に偏るリスクを抑えたいならオルカンが向いています。

方向性の違いであって、どちらも長期投資の王道です。

S&P500は今から買っても遅くないですか?

遅すぎることはありません。

これまでも「今は高い」と言われ続けてきましたが、そのたびに市場は回復し、結果的に高値を更新してきました。

長期投資では、タイミングよりも「早く始めて長く続けること」が重要です。

S&P500の投資信託とETFはどちらを選べばいいですか?

初心者には投資信託がおすすめです。

少額から積立ができ、分配金も自動で再投資されるため、手間なく運用できます。

一方、ETFはリアルタイムで売買できるメリットはありますが、配当の再投資を自分で行う必要があります。

暴落でS&P500がマイナスになったらどうすればいいですか?

基本は何もせず、積立を続けることです。

下落時に売ってしまうのが、もっとも避けたい行動です。

これまでも市場は回復してきましたし、価格が下がっているときは、同じ金額で多く買えるタイミングでもあります。

長期目線で続けることが大切です。

まとめ

S&P500への長期積立投資は、これまでの歴史を見ても、理にかなった資産形成の方法です。

もちろん、暴落や為替の影響は避けられません。ただ、15年、20年と続けていくことで、元本割れのリスクはかなり抑えられてきました。

ここまで理解できていれば、もう十分です。

あとは、タイミングを待ちすぎないこと。動かない時間が長いほど、機会を逃してしまいます。

最初の一歩は、小さくて大丈夫です。むしろ、早く始めることのほうが、あとから効いてきます。

「もう少し調べてから」と思う気持ちも自然ですが、ここまで来たなら、あとは行動あるのみです。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。