将来への不安や終わらない物価高のニュースを見て、「もっと手っ取り早くお金を増やす方法はないのか」と検索していませんか?

SNSやネット上には数え切れないほどの投資情報が溢れており、結局何から始めればいいのか分からずに立ち止まってしまう人は少なくありません。

「少しでも早く、楽に儲けたい」という気持ちは痛いほどわかります。

しかし、その焦りこそが、大切なお金を失う最大の原因になるのです。

この記事では、一瞬で大金持ちになるような魔法の裏ワザではなく、初心者が「絶対に大損しない」ことを最優先にしたお金の増やし方をランキング形式で解説します。

最後まで読めば、あなたが今日取るべき第一歩が明確になり、すぐに行動へ移せるようになります。

なぜ「お金を増やす方法ランキング」で検索した人はお金を増やせないのか?

お金を増やしたいと強く願って情報を集める人ほど、実は資産形成に失敗しやすいという残酷な現実があります。

ここでは、ランキングを見る前に絶対に知っておくべき2つのポイントを解説します。

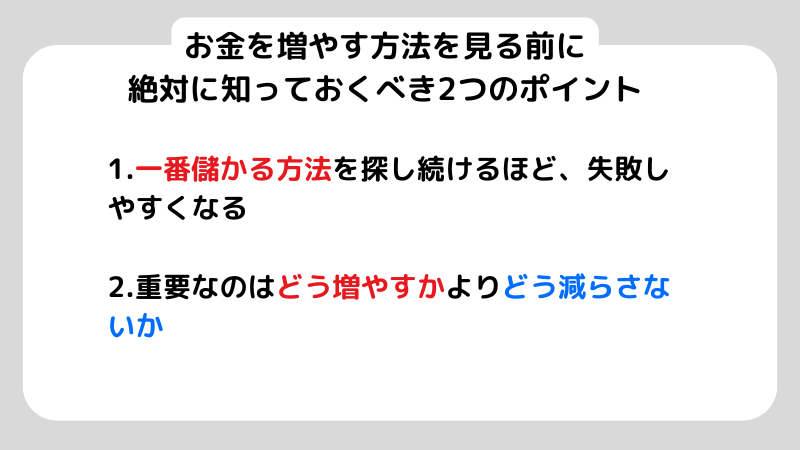

情報過多の罠!「魔法の儲け話」を探し続けていませんか?

「ランキング上位の、一番儲かる方法を知りたい」そんな考え方は、いったん手放したほうがいいと思います。

というのも、ハイリターンばかりを追いかける人ほど、詐欺や大きな損失に巻き込まれやすいからです。

実際、うまい話に飛びついた結果、資金をほとんど失ってしまうケースは少なくありません。

投資では、「リスク(価格の振れ幅)」と「リターン(得られる利益)」はセットで動きます。どちらかだけが都合よく大きくなることはありません。

ノーリスクで年利10%以上が安定して続くような商品は、現実には存在しないと考えておくのが無難です。

たとえば、SNSで見かける「スマホをタップするだけで月10万円」「AIで勝率99%」といった広告。見たことがある方も多いのではないでしょうか。

こうしたものは、手軽に稼ぎたい気持ちを利用した詐欺か、かなりリスクの高い投機である可能性が高いです。

結局のところ、堅実にお金を増やす方法は地味なんですね。

それが資産づくりのスタートラインになります。

投資の神様も実践する「お金を減らさない」という最強のルール

お金を増やすうえで大切なのは、「どう儲けるか」だけではありません。

むしろ最初に意識したいのは、「騙されないこと」「大きく損をしないこと」です。

世界的な投資家として知られるウォーレン・バフェット氏も、次のような言葉を残しています。

「ルール1:絶対に損をしないこと。ルール2:ルール1を絶対に忘れないこと」

引用:Investopedia「Warren Buffett’s Investing Rules: Essential Tips for Success」

なぜここまで損を避けることが大切なのか。

理由はシンプルです。

一度大きくお金を減らすと、元に戻すまでにかなりの時間と労力がかかるからです。

たとえば、100万円を投資して50%損をすると、手元に残るのは50万円です。

この50万円を元の100万円に戻すには、100%、つまり2倍に増やさなければなりません。

お金を減らすのは一瞬でも、取り戻すのは簡単ではありません。

だからこそ、本記事のランキングでは「一気に増える可能性」よりも、「確実性」と「再現性」を重視しています。

まずは大金を失わない土台を作ること。それが、長く資産を増やしていくための第一歩です。

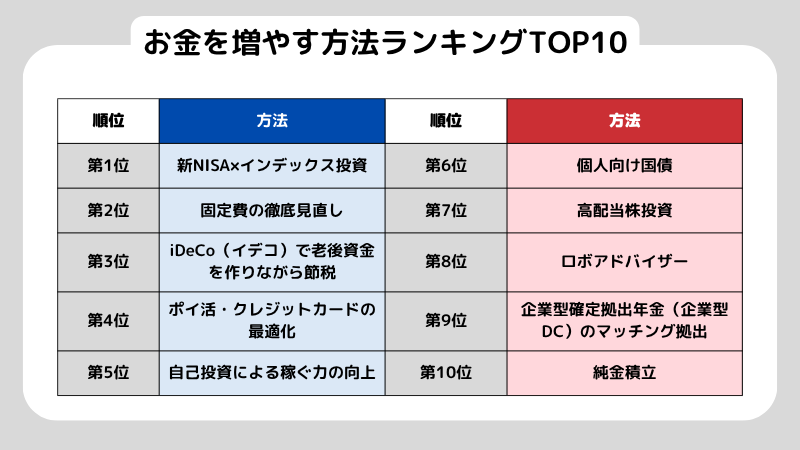

【超堅実】初心者向け・お金を増やす方法ランキングTOP10

ここからは、現在のあなたの資金力やリスク許容度に合わせて、順番に取り組むべきランキングを紹介します。

これらを実践するだけで、最も効率よく資産を構築できるはず。それでは、順番に解説していきます。

第1位:新NISA×インデックス投資(ほったらかしの王道)

これからお金を増やしていくなら、まず検討したいのが、国が用意している非課税制度「新NISA」を使ったインデックス投資です。

通常、投資で得た利益には約20%の税金がかかります。

たとえば、利益が100万円出ても、手元に残るのは約80万円です。

ですが新NISAを使えば、この税金がかかりません。

しかも非課税の枠は生涯で使える仕組みになっています。

インデックス投資の特徴は、特定の企業に絞らず、世界中の企業に広く分散して投資できる点です。

どこか1社が不調でも、全体への影響は抑えられる。初心者でも続けやすい理由はここにあります。

具体的にイメージしてみましょう。毎月3万円を、年利5%で20年間積み立てた場合、元本は720万円です。

これが約1,233万円まで増え、利益はおよそ513万円になります。

通常の口座なら、この利益に対して約100万円の税金が引かれますが、新NISAならそのまま手元に残ります。

もちろん、将来のリターンは確約されているわけではありません。

ただ、長い目で見て世界経済の成長を取り込むという考え方であれば、新NISAを活用したインデックス投資は、堅実で現実的な選択肢といえるでしょう。

新NISAとは?投資初心者が知っておくべき基本の仕組みやメリットと旧NISAとの違いを徹底解説

第2位:固定費の徹底見直し(ノーリスク・即効性の確実な利益)

投資に回すお金がない、と感じているなら、まず手をつけたいのは「固定費の見直し」です。

金融商品ではありませんが、実はこれがいちばん確実にお金を増やす方法だったりします。

なぜなら、節約で浮いたお金には税金がかかりませんし、一度見直せば効果がずっと続きます。

しかも、収入を増やすよりも、手元に残るお金を増やすほうが早いケースが多いです。

たとえば、月8,000円の大手キャリアのスマホを使っているなら、月2,000円前後の格安SIMに変えるだけで、毎月6,000円が浮きます。

年間にすると72,000円。

この金額を「手取りで増やす」と考えると、簡単ではありません。

他にも、使っていないサブスクを解約する、保険の内容を見直すといった方法があります。

これらを整えるだけで、その後の投資もぐっとやりやすくなります。

第3位:iDeCo(イデコ)で老後資金を作りながら節税

老後資金の不安を減らしたい。そんな目的がはっきりしているなら、個人型確定拠出年金「iDeCo」は一度検討しておきたい制度です。

iDeCoの大きな強みは、運用益が非課税になるだけではありません。

毎月積み立てた掛け金がそのまま所得控除の対象になり、所得税や住民税が軽くなります。

つまり、投資をしながら毎年きちんと節税のメリットも受けられる仕組みです。

たとえば、年収500万円の会社員が月2万3,000円(年間27万6,000円)を積み立てると、税金は年間でおよそ5万5,000円安くなります。

仮に運用で増えなかったとしても、この節税分はそのままプラスです。

もちろん注意点もあります。原則として60歳まで引き出せないため、途中で使うことはできません。

ただ見方を変えると、「老後まで使わないお金」を強制的に確保できるとも言えます。

節税しながらコツコツ積み立てたい人にとっては、おすすめです。

第4位:ポイ活・クレジットカードの最適化(日常の支出を資産に変える)

日々の支払いを見直すだけでも、お金は少しずつ増やせます。いわゆる「ポイ活」です。

特定のクレジットカードやサービスに支出をまとめるだけなので、手間はほとんどかかりません。

今の時代、現金払いを続けるのは少しもったいないですよね。ポイント還元の分だけ、取りこぼしている状態とも言えるのです。

たとえば、楽天経済圏やSBI経済圏のように、使うサービスをある程度まとめると、普段の生活の中で自然とポイントが貯まっていきます。

イメージしやすい例を挙げると、毎月15万円の生活費を還元率1%のクレジットカードで支払った場合、月に1,500ポイント、年間で1万8,000ポイントになります。

さらに最近は、貯まったポイントをそのまま投資信託の購入に回す「ポイント投資」も一般的になってきました。

現金を追加で用意しなくても、資産運用の入り口に立てるのは大きなメリットです。

第5位:自己投資による「稼ぐ力」の向上(転職・副業)

金融投資だけで、短期間に大きくお金を増やすのは現実的ではありません。

もしスピードを重視するなら、「自分自身への投資」に目を向けることが大切です。

投資信託の利回りは、現実的には年4〜7%ほどです。

たとえば、元手が100万円なら、1年で増えるのは5万円前後になります。

一方で、スキルを身につけて本業の収入が上がったり、副業で月5万円稼げるようになったらどうでしょうか。

年間で60万円の上乗せです。これは、1,000万円を年利6%で運用しているのと同じ規模のキャッシュフローになります。

やることは、そこまで特別ではありません。

数千円の本で仕事の進め方を学ぶ。プログラミングや動画編集を身につけて、週末に小さく副業を始める。

こうした積み重ねが、そのまま収入アップにつながります。

元手が少ないうちは、投資に回すお金にも限界があります。

だからこそ、まずは「稼ぐ力」を伸ばすことを優先してみましょう。

第6位〜第10位:中級者向け・特定ニーズ向けの堅実な選択肢

ここまでの5つで資金の土台ができているという前提で、さらに余裕がある人や、目的がはっきりしている人向けの方法を簡単にご紹介しておきます。

第6位は「個人向け国債(変動10年)

元本割れを避けたい人にとっては、かなり安心感のある置き場です。

メガバンクの定期預金よりも金利はやや高め。

国が破綻しない限り元本が守られるので、「減らさないお金」を置いておくにはちょうどいい選択です。

第7位は「高配当株投資(日本株・米国株)」

将来の値上がりよりも、今のキャッシュフローを重視する方向け。配当金という形で定期的にお金が入ってきます。

ただし、企業の業績や配当の持続性を見極める必要があり、ある程度の分析力は求められます。

第8位は「ロボアドバイザー」

投資先の選定から資産配分の調整(リバランス)まで、自動で任せられるのが特徴です。

年率1%前後の手数料はかかりますが、「考える時間を減らしたい」「とにかく手間をかけたくない」という人には向いています。

第9位は「企業型確定拠出年金(企業型DC)のマッチング拠出」

会社で企業型DCに加入している場合、自分で掛け金を上乗せできる制度です。

仕組みはiDeCoに近く、節税効果が大きいのがメリット。

対象の人は優先的に検討しておきたいところです。

第10位は「純金積立」

株式や債券とは違う動きをするため、いわば守りの資産です。

インフレや世界的な不安定要因に備えて、資産の一部を金で持っておく。

そうしたリスク分散の一手として考えられます。

どれも「必須」ではありませんが、目的に応じて組み合わせると、資産のバランスはより安定していきます。

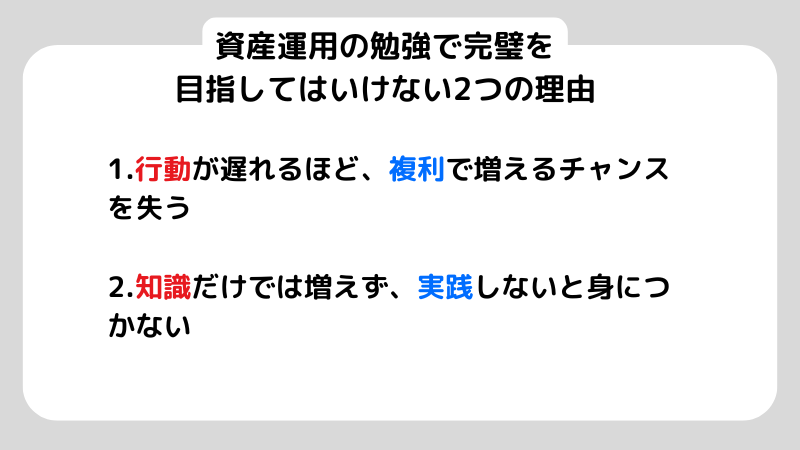

資産運用の勉強で「完璧を目指してはいけない」理由

「もっと勉強してから投資を始めよう」と考える真面目な人ほど、結果的にお金を増やす機会を逃してしまいます。

ここでは、行動を止めてしまう学習の罠について解説します。

インプットだけで満足する「ノウハウコレクター」の危険性

資産運用は、知識だけでは増えません。本を何冊読んでも、動画を何百時間見ても、実際にお金を入れて買わない限り、残高は1円も変わらないからです。

でも、投資でいちばん効いてくるのは「時間」です。長く続けるほど、利益が利益を生む複利の力が働きます。

たとえば、毎月3万円の積立でも、「今すぐ始める人」と「5年後に始める人」では、最終的な資産額に大きな差が出ます。

利回りが同じでも、スタートが遅れるだけで数百万円の差になることも珍しくありません。

完璧なタイミングや銘柄を探し続ける時間そのものが、見えない損失になっているわけです。

最初は60点くらいの理解で十分です。細かいことは、やりながら覚えていけば大丈夫です。

最も効率的な勉強は「身銭を切る」こと

金融リテラシーを身につけるなら、座学だけで終わらせないことが大切です。

いちばん早く身につくのは、少額でもいいので実際に自分のお金を動かしてみることです。

というのも、人は自分に関係のないことには、どうしても本気になれません。

逆に、月1,000円でも投資信託を買ってみると、見える景色が変わります。

ニュースで流れる円安や株価の動きが、「自分の話」として気になり始めます。

たとえば、株価が下がって数十円でも資産が減ると、「なぜ下がったんだろう?」と自然に調べたくなるはずです。

この感覚こそが、いちばん身につく学び方です。

最近は月100円からでも投資できます。まずは小さく始めて、値動きに慣れること。

数百円の増減を実際に体験するほうが、本や動画で学ぶよりもずっと理解が深まります。

【絶対NG】お金を増やしたい初心者が手を出してはいけない方法

大切なお金を守るために、ここで紹介する手法には絶対に近づかないでください。

これらは投資ではなく、ギャンブルまたは詐欺です。

痛い目に会わないためにもしっかりと見ていきましょう。

FX・暗号資産(仮想通貨)のレバレッジ取引

手元の資金以上の金額を動かせる「レバレッジ取引」は、資産づくりの初期段階では避けたほうが無難です。

たしかに、うまくいけば短期間で大きな利益を狙えます。

ただ、その裏側には強いリスクがあります。

相場が少し逆に動いただけで資金が一気に減り、場合によってはゼロになることもある。

さらに、追加でお金を求められる「追証」が発生し、借金を抱えるケースもあります。

こうなると、もはや資産をコツコツ増やす投資ではありません。

値動きを当てにいく、いわばギャンブルに近い行為です。

特に暗号資産は値動きが大きく、短期間で上下に振れやすいのが特徴。

慣れていないうちは、その変動にメンタルが振り回されてしまうのです。

SNSで勧誘される「絶対に儲かる」自動売買ツールや情報商材

InstagramやX(旧Twitter)で、「毎月安定して月利10%」「誰でも簡単に稼げる自動売買」といった誘いを見かけることがあります。

こうしたアカウントには、絶対に関わらないほうがいいです。

なぜなら、本当に安定して儲かる方法があるなら、見ず知らずの人にわざわざ教えるはずがありません。広めるほど競争が増えて、自分の利益が減るからです。

実際のところ、彼らの目的はあなたに稼がせることではなく、高額なツールや情報商材を売ることです。

数十万円の契約を結ばせるケースも珍しくありません。

「特別なルート」「あなただけに教える」といった言葉は、魅力的に聞こえますよね。ただ、その時点で疑ったほうがいいサインです。

こうした話は、ほぼ例外なく詐欺か、それに近いものだと考えて問題ありません。

よくある質問

貯金が全くない状態でも投資を始めていいですか?

まずは生活防衛資金を優先しましょう。

投資は魅力的ですが、元本割れのリスクがあります。突然の出費に対応できない状態で始めると、結果的に損失を確定させることになりかねません。

そのため、まずは生活費の3〜6ヶ月分を目安に、銀行預金で確保することが大切です。

そのうえで、余剰資金ができてから投資を始めるのが安心です。

毎月いくらから投資を始めるのがおすすめですか?

少額からでもまったく問題ありません。

投資は金額の大きさよりも「継続」が重要です。

最初から無理に大きな金額を設定すると、相場が下がったときに不安が大きくなり、続けられなくなる可能性があります。

まずは月1,000円〜5,000円ほどの負担にならない範囲から始めて、お金が増減する感覚に慣れることが大切です。

慣れてきたら、徐々に増額していきましょう。

新NISAとiDeCoはどちらを優先すべきですか?

まずは新NISAを優先するのがおすすめです。

iDeCoは節税メリットが大きい一方で、原則60歳まで引き出せないという制約があります。

その点、新NISAはいつでも資金を引き出せるため、結婚や出産、住宅購入などのライフイベントにも柔軟に対応できます。

まずは流動性の高い新NISAを活用し、余裕があればiDeCoも検討するとよいでしょう。

投資信託が元本割れする確率はどのくらいですか?

運用期間によって大きく変わります。

短期間では相場の影響を受けるため、損をする可能性もあります。しかし、全世界株式の過去データを見ると、15年以上の長期保有では元本割れしたケースは確認されていません。

そのため、投資は短期の値動きに一喜一憂せず、長期でコツコツ続けることが重要です。

証券口座はどこで作るのが一番お得ですか?

SBI証券か楽天証券を選べば安心です。

この2社は手数料が無料または業界最安水準で、取り扱っている投資信託も非常に豊富です。

また、普段使っているポイント経済圏に合わせて選ぶのがおすすめです。

Vポイントをよく使うならSBI証券、楽天ポイントを使うなら楽天証券、といった形で選ぶと、より効率よく資産形成ができます。

まとめ:今日、この瞬間から「お金を増やす行動」を始めよう

この記事では、お金を増やす方法と、初心者がつまずきやすいポイントをまとめてきました。

「魔法みたいに一気に増える方法はない」と聞くと、少し物足りなく感じるかもしれません。

ただ裏を返せば、特別な才能がなくても、地道なやり方を続ければ着実に前に進めるということでもあります。

難しいことをする必要はありません。

まずは、このどちらか一つで十分です。

・スマホ代や使っていないサブスクを見直してみる

・証券会社のサイトを開いて、口座開設の手続きを進めてみる

どちらも、スマホがあれば10分ほどで動き出せます。

最初の一歩は小さくても大丈夫です。その一歩が、10年後、20年後の安心につながっていきます。

迷っている時間を、少しだけ行動に変えてみてください。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。