投資信託の「高配当」が気になって調べてみると、分配金や毎月分配型、再投資型など、聞き慣れない言葉が次々に出てきますよね。

結局なにが違うのか、いまいちピンとこない…という人も多いと思います。

分配金が多いと、一見お得に見えるものです。

ただ、「基準価額が下がることもある」「税金がかかる」といった話を聞くと、少し不安になるのも自然な感覚ではないでしょうか。

では、投資信託の高配当は本当に有利なのか。

ここが一番気になるところですよね。

この記事では、投資信託で受け取るお金の正体から、分配金の仕組み、毎月分配型の注意点までを順にご紹介。

あわせて、税金やNISAでの扱いにも触れていきます。

はじめての方でもイメージしやすいよう、できるだけかみ砕いて解説していきます。

投資信託 高配当の意味を最初にやさしく整理する

投資信託の高配当を理解するうえで、まず押さえておきたいのが言葉の違いです。

ここがあいまいなままだと、全体像がつかみにくくなります。

というのも、株式投資で使われる「配当金」と、投資信託で使われる「分配金」は、似ているようで中身が異なるからです。

ここからは、投資信託における配当の意味について解説していきます。

また、投資信託について基礎から知りたい方は以下の記事をご欄ください。

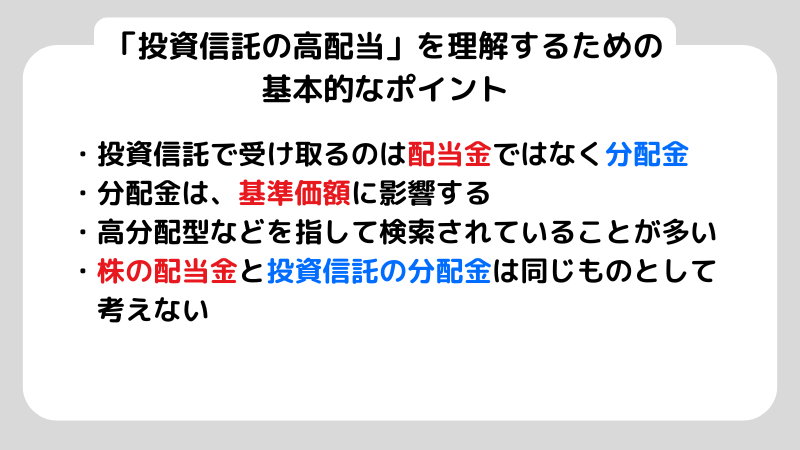

投資信託で一般に受け取るのは配当金より分配金である

投資信託で受け取るお金は、一般的に「分配金」と呼ばれます。

株式投資の場合は、企業が出した利益の一部を株主に還元するので「配当金」といいます。

一方、投資信託は少し仕組みが違います。

ファンドが保有している資産の中から、投資家にお金を分ける形になるんですね。

名前は似ていますが、中身は別ものです。この違いを切り分けて考えるだけでも、投資信託の理解はかなり進むはずです。

投資信託 高配当は高分配型や高配当株ファンドを指して検索されやすい

「投資信託 高配当」と検索している人の多くは、実際には分配金が多い商品や、高配当株を中心に運用されているファンドを探しています。

つまり、言葉としては「高配当」と入力していても、知りたい中身は少し違うんですね。ポイントになるのは、高分配型の仕組みや、分配金をどう受け取るかといった部分です。

このズレに気づいておくと、情報の見方も変わってきます。

商品選びで迷いにくくなるので、最初に押さえておきたいところです。

株の配当金と投資信託の分配金は同じものとして見ない

株の配当金は、企業が出した利益の一部を株主に還元するものです。

一方で、投資信託の分配金は、ファンドが持っている資産(信託財産)から支払われます。

どちらも「お金がもらえる」という点では似ていますが、中身はまったく別です。

たとえば、分配金を出すとその分だけ基準価額が下がることがありますし、税金の扱いもケースによって変わってきます。

こうした違いをあいまいにしたままだと、判断を誤りやすくなります。まずはここをきちんと切り分けて考えましょう。

高配当の投資信託でも分配金が有利とは限らない理由を理解する

分配金が多い商品は、一見するとお得に見えますよね。毎月まとまった金額が入ってくると、利益が出ているように感じやすいものです。

ただ、受け取った金額だけで判断すると、実際の損益を見誤りやすくなります。

たとえば、分配金の原資に元本が含まれているケースでは、資産が減っているのに「増えている」と勘違いしてしまうこともあります。

そうならないためにも、ここでは投資信託の分配金について詳しく見ていきましょう。

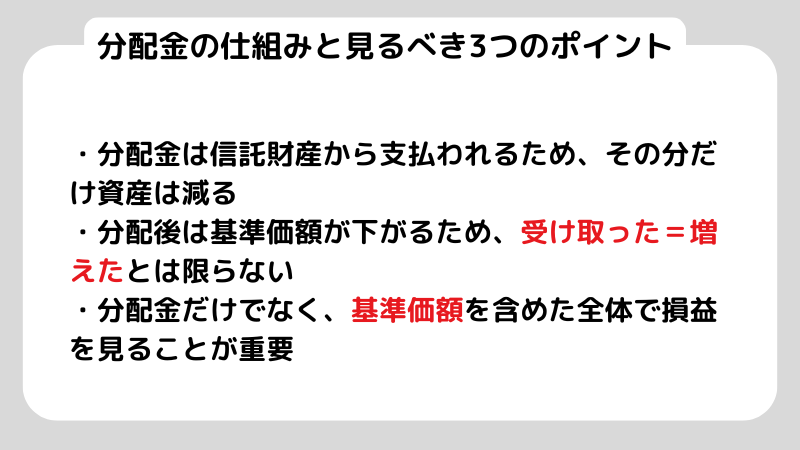

分配金は信託財産の中から支払われる仕組みである

投資信託の分配金は、外から新しく入ってくるお金ではありません。もともとファンドが持っている資産の中から支払われるものです。

つまり、分配金が出るということは、その分だけファンドの資産が減っている、という見方になります。

少しイメージしにくいかもしれませんが、「自分の資産の一部を取り出している」と考えると分かりやすいはずです。

まずはこの仕組みを正しく理解しておくことが大切です。

分配金が出るとその分だけ基準価額は下がる

分配金が支払われると、その分だけ基準価額が下がるのが基本です。

たとえば、基準価額が1万円のファンドで100円の分配金が出た場合。

ほかの条件が変わらなければ、基準価額は9,900円になります。

分配金を受け取ったからといって、そのまま資産が増えたわけではありません。

手元に現金が来ている一方で、ファンドの中の資産は同じ分だけ減っています。

この動きを一緒に見ておかないと、「もらえた=増えた」と勘違いしやすくなります。

全体でどうなっているか、という視点で見ることが大切です。

高分配でも分配金の額だけで収益性は判断できない

投資信託の損益は、分配金だけを見ても判断できません。

基準価額の値動きも合わせて確認して、はじめて全体像が見えてきます。

たとえば、毎月しっかり分配金が出ていても、その裏で基準価額が大きく下がっているケースもあります。

この場合、手元にはお金が入ってきていても、資産全体では増えていない可能性も否定できません。

分配金の多さは分かりやすい指標ですが、それだけで有利かどうかを決めるのは危険です。

トータルでどう動いているのか。この視点を持っておくことが重要なのです。

高配当投資信託と再投資型の違いを初心者向けに整理する

分配金を受け取るか、それとも再投資するか。

この選択は、なんとなく決めてしまいがちなポイントです。

ただ、この違いは思っている以上に大きく、将来の資産の増え方に直結します。

再投資を選べば、分配金も元本と一緒に運用されるため、複利の効果が効いてきます。

一方で受け取りにすると、手元のキャッシュは増えますが、その分だけ運用に回る資金は減っていくでしょう。

ここでは、高配当投資信託における分配受取と再投資の違いについて、解説していきます。

分配受取型は現金収入を得やすいが複利の効き方が変わる

分配受取型は、分配金をそのまま現金で受け取る仕組みです。

定期的にお金が入ってくるので、収入として使いたい人にはありがたいですよね。

ただし、受け取った分を再び投資に回さない限り、複利の効果は働きにくくなります。

分配金を受け取ると資産を増やすスピードは、そのぶん緩やかになりがちです。

生活費やお小遣いとして使うのか、それとも将来に向けて増やしたいのか。

この目的によって向き不向きは変わります。

自分のお金の使い方に合わせて選ぶことが大切です。

再投資型は分配金を受け取らず口数を増やす仕組みである

再投資型は、分配金を現金で受け取らず、そのまま同じ投資信託の購入に回す仕組みです。

こうすると保有口数が少しずつ増えていきます。

その分、値上がりしたときの伸びや、将来の分配金の対象も大きくなっていきます。

いわゆる複利のイメージに近く、長い目で資産を積み上げたい人には相性のいい考え方です。

すぐに使う予定がないお金であれば、こうした選び方もおすすめです。

使う予定の有無で受取型と再投資型の見方を分ける

大切なのは、「どちらが正しいか」ではなく、自分の目的に合っているかどうかです。

たとえば、生活費やお小遣いとして使う予定があるなら受取型が向いています。

定期的に現金が入るので、使い道がイメージしやすいですよね。

一方で、すぐに使う予定がなく、時間をかけて増やしていきたいなら再投資型が選びやすくなります。

分配金も含めて運用に回せるぶん、資産は育ちやすくなります。

このように使い道から考えると、自分に合った選び方が見えてくるでしょう。

高配当投資信託で見落としやすい分配金の中身を確認する

分配金には、実はいくつか種類があります。

見た目は同じように「お金がもらえる」形でも、中身や意味は少しずつ違います。

たとえば、運用で出た利益から支払われる分配金もあれば、元本の一部を取り崩して支払われるケースもあります。

この違いによって、税金のかかり方も変わってきます。

ここを知らないままだと、「利益が出ている」と思っていたのに実は違った、ということになるかもしれません。

そうならないためにも分配金の内容について、しっかりと理解しておきましょう。

普通分配金は運用収益に基づく分配で課税対象になる

普通分配金は、投資信託の運用で得た利益をもとに支払われる分配金です。

いわば「増えた分の中から出てくるお金」です。

そのため、課税口座で受け取る場合は税金の対象になります。

株の配当金と同じように、利益に対して課税されるイメージです。

シンプルに考えるなら、「運用で増えた分を一部受け取っている」と捉えると理解しやすくなります。

特別分配金は元本払戻金として非課税扱いになる

特別分配金は、「元本払戻金」とも呼ばれます。名前のとおり、利益ではなく、自分が投資したお金の一部が戻ってきているイメージです。

そのため、この部分については非課税になります。

ただし、「非課税だからお得」と単純に考えるのは少し危険です。

あくまで元本を取り崩して受け取っているだけ、という見方も必要になります。

手元に現金は増えますが、その分だけ投資に回っている資産は減っています。

特別分配金は、この点を踏まえて判断することが大切です。

分配金の見た目が同じでも中身で評価は変わる

同じ1,000円の分配金でも、それが普通分配金か特別分配金かで意味はまったく変わってきます。

金額だけを見ると、「これだけもらえたなら良い商品かも」と感じやすいですよね。

ただ、中身を見てみると、利益から出ているのか、元本が戻ってきているのかで評価は変わってきます。

だからこそ、分配金の額だけで判断しないようにしましょう。

通知や明細に目を通して、内訳まで確認する習慣をつけておくと、判断を誤りにくくなります。

毎月分配型の投資信託を高配当と感じるときの注意点を知る

毎月分配型は、定期的にお金が入ってくる安心感があります。

そのため、「高配当でお得そう」と感じやすい商品です。

ただ、分配の頻度だけで判断してしまうと、見落としが出やすくなります。

回数が多いぶん、その都度基準価額が下がることもありますし、元本を取り崩しているケースも少なくありません。

ここからは、毎月分配型の注意点についてご紹介していきます。

毎月分配型は毎月分配する方針だが分配額は保証されない

毎月分配型は、その名のとおり「毎月分配する方針」で運用される商品です。

ただし、毎月同じ金額がもらえるとは限りません。

運用状況によっては分配金が減ることもありますし、場合によっては分配自体が行われないこともあります。

「毎月=安定して受け取れる」と思い込みやすいですが、実際はそう単純ではありません。

この前提を知っておくだけでも、見方がぐっと現実的になります。

収益を超える分配では基準価額が下がりやすくなる

運用で得た収益を上回る分配を出している場合、その原資は信託財産の取り崩しになります。

その結果、基準価額は下がりやすくなるでしょう。

分配が多いと魅力的に見えますが、それだけで良し悪しは判断できません。

大事なのは、「何を原資に分配しているのか」という点です。

利益から出ているのか、それとも元本を削っているのか。

この違いを意識して見るだけでも、商品の評価はかなり変わってきます。

毎月分配型は分配頻度だけで良し悪しを決めない

運用で得た収益を上回る分配を出している場合、その原資は信託財産の取り崩しになります。その結果、基準価額は下がりやすくなります。

分配が多いと魅力的に見えますが、それだけで良し悪しは判断できません。

大事なのは、「何を原資に分配しているのか」という点です。

利益から出ているのか、それとも元本を削っているのか。

この違いを意識して見るだけでも、商品の評価はかなり変わってきます。

投資信託 高配当の税金とNISAでの扱いを整理する

高配当の投資信託を考えるなら、受け取るときの税金も見落とせないポイントです。

分配金とひと口にいっても、中身によって扱いが変わります。

さらに、課税口座なのかNISAなのかといった口座の違いでも、税金のかかり方は変わってきます。

ここでは、投資信託における税金とNISAでの取り扱いについて見ていきましょう。

課税口座では普通分配金が課税対象になる

課税口座で投資信託を保有している場合、普通分配金は課税の対象になります。

そのため、受け取った金額をそのまま利益として考えるのではなく、税引後でどれくらい残るのかまで見ておくことが大切です。

たとえば、1万円の分配金が出ても、実際に手元に残るのはそれより少なくなります。

この「手取りベース」で考えるクセをつけておくと、より現実に近い感覚で判断できるようになります。

特別分配金は元本払戻しとして非課税である

特別分配金は非課税ですが、それをそのまま「得」と考えるのは少し違います。

というのも、これは利益ではなく、もともと投資していた元本の一部が戻ってきているだけだからです。

税金がかからないのは事実ですが、資産が増えているわけではありません。

つまり「非課税=有利」と短絡的に捉えるのではなく、あくまで元本の払い戻しという性質を理解しておくことが大切です。

NISAでは分配金や売却益が非課税の対象になる

NISA口座で投資信託を保有すると、分配金や売却益は非課税になります。

課税口座と比べると、手取りの面では有利になりやすいのが特徴です。

ただし、ここで気をつけたいのが「数字の見え方」です。

分配金が多く見える商品でも、その中身を理解せずに選んでしまうと、表面的な金額に引っ張られやすくなります。

非課税というメリットは大きいですが、それだけで判断するのは少しもったいないところです。

分配金の中身や商品設計まで目を向けておくと、より納得感のある選び方ができるようになるでしょう。

初心者が投資信託 高配当を確認するときの手順を整理する

仕組みを理解しても、いざ商品を選ぶとなると「どこを見ればいいのか」で迷いやすいですよね。

そんなときは、確認するポイントをあらかじめ決めておくと安心です。

順番にチェックしていくだけで、数字に振り回されにくくなります。

たとえば、分配金の内訳はどうなっているか、基準価額はどのように動いているか。

このあたりを押さえるだけでも、見え方は大きく変わります。

ここでは、高配当を確認する際の手順について解説していきます。

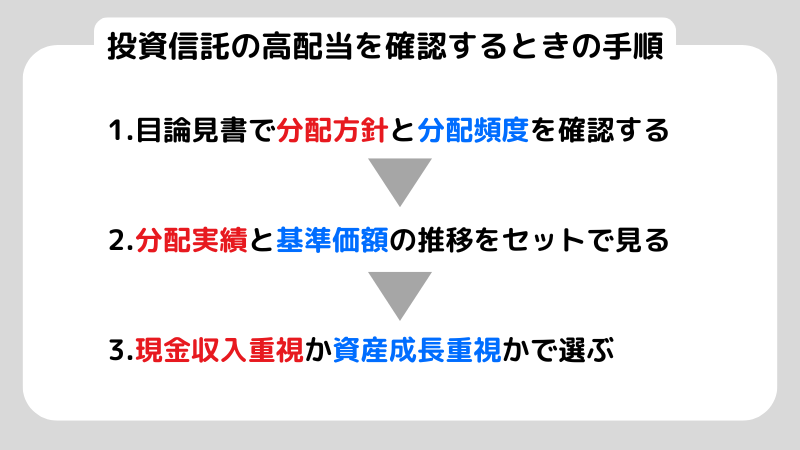

まず目論見書で分配方針と分配頻度を確認する

まず目を通したいのが目論見書です。

ここを押さえるだけで、商品の前提がかなり見えてきます。

たとえば、分配をどのくらいの頻度で出す方針なのか。

毎月なのか、年に数回なのか。

また、分配金を再投資できるコースがあるのかどうかも、この段階で確認できます。

少し堅い資料に見えますが、最初の入り口としては一番大事なポイントです。

次に基準価額の推移と分配実績を合わせて見る

分配実績だけでなく、基準価額の動きもあわせて見ることが大切です。

ここをセットで確認すると、分配金の中身が見えやすくなります。

たとえば、分配額が多い商品でも、基準価額がずっと下がり続けている場合があります。

このときは、受け取っている金額だけでは実態を判断しきれません。

分配金と基準価額、この2つを一緒に見る。このひと手間で、見え方はぐっと変わってきます。

最後に現金収入重視か資産成長重視かで向き不向きを考える

現金収入を重視するのか、それとも資産をじっくり育てたいのか。この違いで、商品の見方は大きく変わります。

たとえば、毎月の生活費やちょっとした収入として使いたいなら、分配受取型がしっくりくるかもしれません。

一方で、当面使う予定がなく、将来に向けて増やしたいなら再投資型のほうが扱いやすくなります。

大事なのは、商品そのものの優劣だけで判断しないことです。自分がどう使いたいのか。この視点で考えると、選びやすくなるでしょう。

なお、初心者の方はシミュレーションを活用することをおすすめします。

投資信託のシミュレーションの方法を解説! 初心者でもわかるやり方4ステップ

よくある質問

投資信託の高配当とは何ですか?

一般的には「高い分配金が出る投資信託」や「高配当株を組み入れて運用するファンド」を指して使われます。

インターネット上では「高配当」と表現されることが多いですが、実務では分配金ベースで語られるケースがほとんどです。

投資信託の分配金は多いほど得ですか?

必ずしもそうとは限りません。

分配金は信託財産から支払われるため、分配後は基準価額が下がるのが基本です。

受け取った金額だけでなく、基準価額の推移もあわせて見ることが大切です。

毎月分配型は安心ですか?

一概に安心とは言えません。

毎月受け取れる安心感はありますが、分配額が保証されているわけではありません。

収益を超える分配が続くと、基準価額が下がりやすくなる点にも注意が必要です。

特別分配金はお得ですか?

非課税ですが、必ずしも「得」とは言えません。

特別分配金は元本の一部が戻ってきている性格のお金です。

税金がかからない点だけで判断せず、資産全体でどう変化しているかを見ることが重要です。

高配当の投資信託はNISAで買えますか?

商品によりますが、対象であれば購入できます。

NISA対象の投資信託であれば、分配金や売却益は非課税になります。

対象かどうかは、販売会社の画面や目論見書で確認しておくと安心です。

まとめ

投資信託の高配当を考えるときに気をつけたいのは、「分配金が多い=有利」と単純に考えないことです。

そもそも投資信託で受け取るのは、一般的に分配金です。

これはファンドの資産の中から支払われるため、分配が出たあとは基準価額が下がる仕組みになっています。

さらに、分配金には種類があります。普通分配金と特別分配金では税金の扱いが異なりますし、毎月分配型であっても、分配額がずっと同じとは限りません。

こうした前提を踏まえると、見方も少し変わってきます。

現金収入を重視するのか、それとも資産の成長を重視するのか。この目的によって、選び方は自然と変わります。

最後は、目論見書や販売会社の最新情報をしっかり確認すること。

分配方針や頻度、基準価額の動き、税金の扱いまで目を通したうえで判断すると、納得感のある選び方がしやすくなります。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。