NISAを始めようと調べていると、「投資信託」や「インデックスファンド」という言葉によく出会いますよね。

いざ投資を始めようとしたとき、「結局どっちを選べばいいの?」と迷ってしまう方も多いのではないでしょうか。

実はこの2つ、そもそも比べる対象ではないのです。

本記事では、初心者の方が商品を選ぶときに迷わないよう、両者の関係性から失敗しない選び方までを解説します。

インデックスファンドと投資信託はどっちがいい?

「投資信託とインデックスファンド、どちらを買えば増えるのだろう?」

投資を始めようとする方の多くが、最初にこんな疑問を持ちます。

まずはこの疑問に隠れている誤解を解いていきましょう。

結論:インデックスファンドは投資信託のひとつです

インデックスファンドと投資信託は、どちらが良いかを比べる対象ではありません。

なぜかというと、インデックスファンドとは「投資信託という大きな箱の中に入っている、一つのジャンル」だからです。

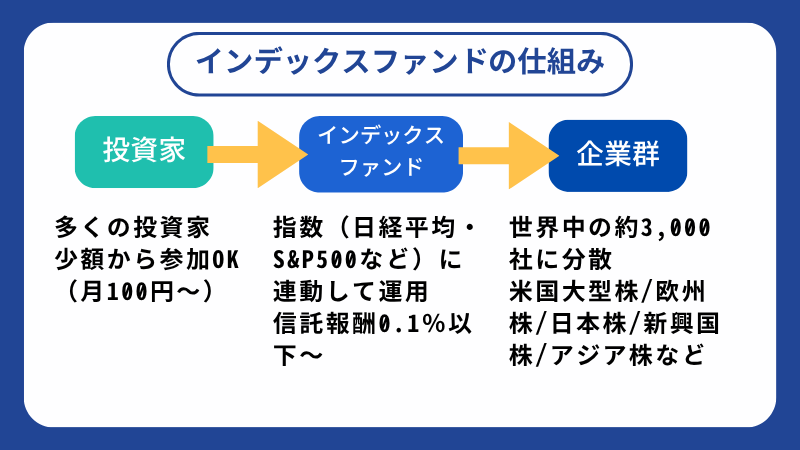

投資信託とは、多くの投資家から集めたお金をひとつの資金にまとめ、運用のプロが株式や債券などに投資・運用する商品の仕組みのことを指します。

わかりやすく例えると、果物とりんごの関係に似ています。

「果物(投資信託)」という大きなカテゴリーの中に、「りんご(インデックスファンド)」「みかん(アクティブファンド)」「ぶどう(バランスファンド)」といった種類が含まれています。

「果物とりんご、どっちを買えばいい?」と聞かれると少し違和感がありますよね。

「投資信託とインデックスファンドはどちらが良いか」という問い自体が、同じように成り立たないのです。

まずは「インデックスファンドも投資信託の一部」と把握したうえで、「どの種類を選ぶか」という方向で考えていきましょう。

【この章のポイント】

・ インデックスファンドは投資信託のひとつ

・ 「果物」と「りんご」のような関係で、比較するものではない

・ まずは両者の関係を押さえよう

インデックスファンドが投資信託の一部だとわかると、次は「じゃあ、りんごとみかん、どちらを選べばいいの?」と思いますよね。

次の章では、初心者が本当に比べるべき対象について解説します。

「インデックス型」と「アクティブ型」の違いとは?

投資信託を選ぶとき、実際に比べるべきなのは「インデックスファンド(インデックス型)」と「アクティブファンド(アクティブ型)」のどちらにするか、という運用方針の違いです。

インデックスファンド:ローコストで市場の平均点を目指す

インデックスファンドは、日経平均株価やS&P500などの「市場の平均値」と同じ動きをすることを目指す投資信託です。

最大の魅力は、運用中にかかる手数料がとても低い点です。

特定の指数に連動するよう機械的に買い付けを行うため、企業を調査するための人件費やリサーチ費用がほとんどかかりません。

テストに例えると、「常にクラスの平均点を取り続ける」ことを目標にするのがインデックスファンドです。

突出して高い点数を取ることはない反面、大きく平均を下回ることもありません。市場全体が成長すれば、自分の資産も同じように増えていく、シンプルでわかりやすい運用方法です。

コストを抑えながら、世界経済の成長に乗っていきたい方にとって、インデックスファンドはとても向いている選択肢です。

インデックス投資とは?初心者向けに仕組み・分散・コストの基本を徹底解説

アクティブファンド:ハイコストでプロが平均点超えを狙う

一方、アクティブファンドは、市場の平均を上回ることを目標に、運用のプロが銘柄を厳選して投資する投資信託です。

平均超えを狙う分、企業訪問や詳細なデータ分析に多くの手間がかかるため、運用中の手数料は高めに設定されています。

「プロが運用するなら平均より多く増えるはず」と思いたくなりますが、長期的にインデックスファンドの成績を上回り続けるアクティブファンドは、実はほんの一握りです。

勉強で言えば、高額な塾(高い手数料)に通って学年1位を目指すのがアクティブファンドのイメージです。

どれだけ優秀な先生が教えても、毎回必ずテストで平均点を大きく超えられるとは限りません。成績が振るわなかった場合でも、高い月謝は発生し続けます。

アクティブファンドは「手数料が高くても、特定の企業やテーマを応援したい」「市場平均を超えるリターンを狙いたい」という、明確な目的を持った方向けの商品です。

【比較表】インデックス型とアクティブ型の違い

ここまでの内容を比較表にまとめました。

| 比較項目 | インデックスファンド | アクティブファンド |

| 目標とする成績 | 市場の平均点(指数に連動) | 市場の平均点超え |

| 運用コスト(信託報酬) | 低い(0.1%以下〜0.2%程度) | 高い(1.0%〜2.0%程度) |

| 銘柄の選び方 | 指数に合わせて機械的に選ばれる | プロが独自に調査・厳選する |

| 向いている人 | コストを抑えながら着実に増やしたい初心者 | コストを払ってでも高いリターンを狙いたい人 |

【この章のポイント】

・ 投資信託の中で比べるべきは「インデックス」と「アクティブ」

・ インデックスファンドはローコストで市場の「平均点」を目指す

・ アクティブファンドはハイコストで「平均点超え」を狙うが、長期で勝ち続けるのは難しい

インデックスとアクティブの違いがわかったところで、「なぜ初心者にインデックスファンドが向いているのか」を次の章で詳しく解説します。

投資初心者にインデックスファンドが向いている3つの理由

これから新NISAなどで投資を始める方にとって、インデックスファンドはとても向いている選択肢です。

その背景には、明確な3つの理由があります。

1. 手数料の差が、将来の資産に大きく影響する

インデックスファンドの大きなメリットのひとつが、運用中にかかり続ける手数料を低く抑えられることです。

投資において、手数料は確実に資産の一部を削り続けます。

長期で投資信託を保有する場合、信託報酬が0.1%違うだけで、数十年後の資産額に大きな差が生まれることがあります。

例えば、毎月5万円を年利5%で30年間積み立てたとします。

信託報酬が「年率0.1%」のインデックスファンドと、「年率1.1%」のアクティブファンドで比べてみましょう。

- 【手数料 0.1%の場合】30年後の最終資産額:約4,060万円

- 【手数料 1.1%の場合】30年後の最終資産額:約3,350万円

全く同じ市場環境で運用しても、手数料が1.0%違うだけで、手元に残るお金に約700万円もの差が生まれます。

これが長期投資においてコストが重視される理由です。

手数料の低いインデックスファンドを選ぶことは、将来の資産を守るための大切な判断のひとつです。

投資信託のシミュレーションの方法を解説! 初心者でもわかるやり方4ステップ

2. 値動きの理由がわかりやすく、日々の管理が楽

2つ目の理由は、自分の資産がなぜ増減しているのか、その理由がシンプルでわかりやすい点です。

インデックスファンドは「日経平均株価」や「S&P500」といった、ニュースでよく報道される指標と連動しています。

そのため、高度な経済知識や個別企業の決算書を読む力がなくても、大まかな動きを把握できます。

「昨日アメリカの株価全体が上がっていたから、自分の資産も今日は少し増えているかな」といった具合に、感覚的に理解しやすいのが魅力です。

アクティブファンドや個別株では、「市場全体は上がっているのに、自分の銘柄だけ下がっている」という状況も起こりやすくなります。

日々の値動きに振り回されず、一度設定したら放置するスタイルで、本業や生活に集中できます。そういった手軽さは、投資初心者にとって大きなメリットですよね。

3. 自動で分散投資でき、リスクを分けやすい

インデックスファンドを1本買うだけで、自動的に数百から数千の企業に分散投資できるのも大きな強みです。

投資の世界には「卵は一つのカゴに盛るな」という格言があります。

1つの企業の株に集中投資していて、その企業が業績不振に陥れば、資産へのダメージが大きくなります。

その一方で、例えば「全世界株式」に連動するインデックスファンドなら、1本買うだけで世界中の約3,000社に少しずつ投資している状態になります。

仮にその中の1社が大きく値下がりしたとしても、全体の資産への影響は限定的です。

伸びる会社を当てにいくのではなく、ゆっくりと成長していく世界経済全体に乗る考え方がインデックスファンドの根底にあります。

そのため、精神的にも落ち着いて続けやすい投資方法といえます。

【この章のポイント】

・ 手数料のわずかな差が、将来の資産に大きな差を生む

・ ニュースで値動きの理由がわかるため、管理が楽

・ 1本で数千社に分散投資されるため、リスクを分散しやすい

「インデックスファンドが良いのはわかった。調べていると『ETF』という言葉も出てきたけど何が違うの?」という方もいるかもしれません。

次の章ではETFとの違いを解説します。

「ETF(上場投資信託)」との違いは?

インデックス投資について調べていると、「ETF(Exchange Traded Fund)」という言葉をよく見かけますよね。

本質的には似たものですが、扱い方が少し異なります。

ETFはリアルタイムで注文を出せる上場投資信託

通常の投資信託は非上場株を扱い、ETFは上場株を扱います。

2つの大きな違いは、リアルタイムで価格が変動して取引できるかどうかです。

ETFは株式市場に上場している投資信託です。

証券取引所が開いている時間は、株と同じように価格が常に変動し、リアルタイムで注文を出すことができます。

一方、インデックスファンドなどの投資信託は非上場で、1日1回だけ価格が決まります。

「リアルタイムで取引できないのは不便では?」と思うかもしれませんが、長期的な資産形成を目的とする初心者にとっては、通常の投資信託のほうが使いやすい面があります。

なぜなら、通常の投資信託は「毎月〇日に、〇万円分を自動で買い付ける」という自動積立の設定が100円から簡単にできるからです。

ETFは価格がリアルタイムで変わるため、毎月定額で買うという「ドルコスト平均法」の仕組みを作るのがやや手間になります。

NISAでコツコツ積み立てていくなら、ETFではなく通常の投資信託の方が扱いやすいでしょう。

ETFとはなんなのかをわかりやすく解説!投資信託との違いも紹介

【この章のポイント】

・ ETFはリアルタイムで取引できる上場した投資信託

・ 通常の投資信託は1日1回価格が決まり、自動積立に向いている

・ 初心者のNISA積み立てには通常の投資信託が使いやすい

それでは実際に「どの商品を選び、どう始めるか」について、次の章で具体的に見ていきましょう。

初心者のための具体的なインデックスファンドの始め方

初心者にはインデックスファンドが向いていると理解できたら、次は「数あるインデックスファンドの中からどれを選ぶか」ですよね。選び方の基準をシンプルにお伝えします。

選び方の基準は「信託報酬0.2%以下」と「全世界・米国株式」

商品選びの基準は、非常にシンプルです。「信託報酬が0.2%以下」で、投資対象が「全世界株式」または「米国株式(S&P500など)」であること。

この2つを満たすものを探してみてください。

なぜこの基準かというと、過去数十年の歴史において、世界経済や米国経済は一時的な下落を乗り越えながら成長を続けてきたからです。

また、競争が進んだ結果、優良なインデックスファンドの信託報酬は現在0.1%を下回る水準まで引き下げられているものもあります。

具体的には、「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」などが、多くの専門家や投資家から支持されている定番の商品です。

こうした明確な基準を持って選ぶことで、コストの高い商品を選んでしまうリスクを下げることができます。

新NISAの「つみたて投資枠」で始めてみよう

買う商品が決まったら、あとは始めるだけです。利益に対して通常かかる約20%の税金がかからなくなる新NISAを活用しましょう。

新NISAの中でも、初心者には「つみたて投資枠」がおすすめです。

毎月決まった金額を自動で積み立てていくため、投資のタイミングを気にする必要がありません。

始め方もシンプルです。SBI証券や楽天証券といったネット証券で新NISA口座を開設し、優良インデックスファンドを選んで「毎月〇万円」という積立設定をするだけです。

手数料が低くて商品ラインナップが充実しているネット証券は、選択肢を広げやすく初心者にも使いやすいのでおすすめです。

新NISAとは?投資初心者が知っておくべき基本の仕組みやメリットと旧NISAとの違いを徹底解説

【この章のポイント】

・ 信託報酬0.2%以下、全世界か米国株式のインデックスを選ぶのが基本

・ 「eMAXIS Slim」シリーズなどの定番ファンドを参考にしよう

・ ネット証券で新NISA口座を開き、「つみたて投資枠」で自動設定する

最後に、投資を始める前に多くの方が陥りやすい考え方についてお伝えします。

「完璧に理解してから始めよう」は要注意

「インデックスファンドが良いのはわかった。でも、もっと勉強して、完璧に理解してから始めよう」

もしそう思っているなら、要注意です。

真面目な方ほど陥りやすい落とし穴があります。

情報を集めるほど、動けなくなることがある

SNSやYouTube、ブログなどで、投資に関する情報は無料でいくらでも手に入ります。

ただ、情報が多いからこそ「何が正しいのかわからなくなり、結局動けない」という状況に陥る方も多いです。

「Aさんは米国株が良いと言っている」「Bさんは全世界株が安全だと言っている」「Cさんは今買うと暴落すると言っている」など……。情報を集めるほど不安が増し、「もっと勉強してから始めよう」と先延ばしになってしまいます。

投資において大切な要素のひとつが、時間です。勉強だけで1年、2年と経過してしまうと、複利の力が働く期間を減らしてしまうことになります。

ある程度の基礎がわかったら「まずは少額でやってみる」という姿勢に切り替えましょう。

最も効率的な学び方は「少額から実際に始めること」

本を10冊読んだり、動画を100時間見たりするよりも、実際に自分のお金を市場に投じてみる経験が、投資の理解を深める近道になることがあります。

月3,000円でも、月1,000円でも構いません。自分のお金が実際に増えたり減ったりする経験をすると、経済ニュースへの関心が自然と高まります。

「なぜ今日は円安になったんだろう?」「アメリカの金利が変わると株価はどうなるんだろう?」という疑問が、日常の中から湧いてくるようになります。

インデックスファンドの少額積立であれば、大きなリスクを負わずに投資の感覚を身につけていくことができます。

完璧を目指して先送りするより、少額からでも実践の中で学んでいく方が、長い目で見ると力になりますよ。

【この章のポイント】

・ 情報が多いほど動けなくなることがある

・ 投資において「時間」は大切な要素

・ 月1,000円でも実際に始めることで、学びの質が変わる

よくある質問

インデックスファンドのデメリットはありますか?

短期間で大きく資産を増やすことは狙いにくい点です。

また、市場全体が下がった局面では、インデックスファンドも値下がりします。

長期的に見れば市場は回復・成長を繰り返してきた歴史があるため、焦らずに保有し続けることが大切です。

毎月いくらから始めればいいですか?

ネット証券を利用すれば、毎月100円から投資できます。

最初は「半分に減っても生活に支障がなく、夜も落ち着いて眠れる金額(例えば月3,000円〜1万円程度)」からスタートしましょう。

値動きに慣れてきたら少しずつ増やしていくのがおすすめです。

暴落したときはどうすればいいですか?

「何もしない」が基本の考え方です。

インデックス投資でよくある失敗のひとつが、下落に耐えられず安値で売ってしまうことです。

積立を続けていれば、下落時は「同じ金額でより多くの口数を買えるタイミング」になります。

NISA口座はどこがおすすめですか?

手数料が低く、優良なインデックスファンドを多く取り扱っている「SBI証券」や「楽天証券」などのネット証券が使いやすいでしょう。

普段使っているポイント経済圏(Vポイントか楽天ポイントか)に合わせて選ぶと、よりお得に活用できます。

投資信託と株(個別株)は何が違うのですか?

株(個別株)は特定の1社の株式を直接買うため、その企業の業績次第でリターンが大きく変わります。

一方、投資信託は多くの投資家から集めたお金で複数の銘柄に分散投資するため、少額から手軽に分散投資を始めやすいのが特徴です。

まとめ

ここまで、インデックスファンドと投資信託の違い、そして初心者向けの選び方を解説してきました。

おさらいすると、インデックスファンドは投資信託の種類のひとつであり、「手数料が低く、値動きがわかりやすく、分散投資が自動で効く」という特徴から、資産形成の入り口として選ばれやすい投資方法です。

「eMAXIS Slim 全世界株式(オール・カントリー)」のような定番ファンドを、新NISAのつみたて投資枠でコツコツと積み立てていくことが、多くの初心者にとって続けやすい方法です。

まずは今週末、スマホからネット証券の口座開設の申し込みを完了させてみてください。手続きは10分程度で完了します。

慎重に学んでから動きたいという姿勢は、投資において大切なことです。

その慎重さを活かしながら、正しい基準で商品を選び、少額からでも積み立てを始めることが、将来の安心につながる第一歩になります。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。