「投資信託のシミュレーションって、どうやってすればいいの?」と疑問に思っていませんか?

シミュレーションツールがあることは知っているものの、何を入力すればいいか、結果をどう読み取ればいいのかわからない方が多いようです。

そこで今回は、投資信託のシミュレーションの手順について解説します。

本記事を読むと、投資初心者の方でもシミュレーターを正しく使いこなし、現実的な投資計画を立てられるようになります。

ぜひ本記事の内容を参考に、シミュレーションをして資産運用計画を立ててみてください。

投資信託シミュレーションとは?なぜ必要なのか?

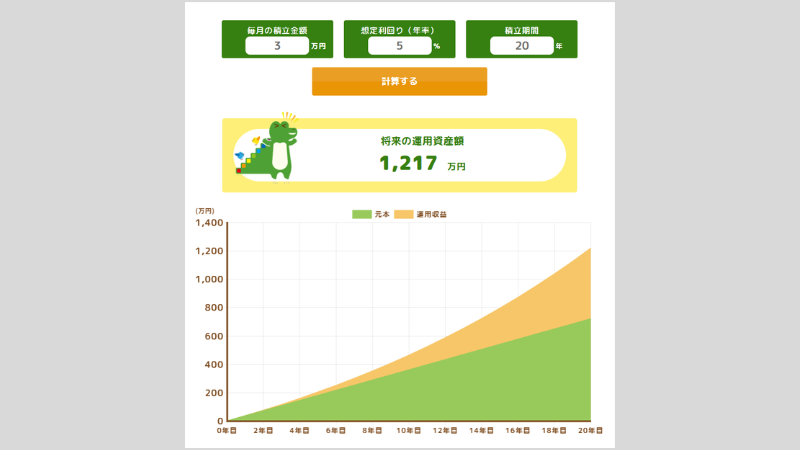

投資信託のシミュレーションは、毎月の積立金額・運用期間・想定利回りの3つをシミュレーターに入力するだけで、将来の資産額を事前に試算できます。

出典:金融庁「つみたてシミュレーター」を加工して作成

たとえば、毎月3万円を年利5%で20年間積み立てた場合、実際に支払う元本は720万円ですが、シミュレーション上では1,200万円以上に成長するという結果を事前に確認できます。

このように、シミュレーションでは長期投資の効果を事前に可視化できるので、具体的な目標設定のために重要な手段となります。

出典:金融庁「つみたてシミュレーター」を加工して作成

2,000万円を運用するならどこに投資すればいい?運用する際の注意点も解説

【実践】金融庁のシミュレーターを使った3分間の手順

投資信託のシミュレーションを正しく活用するための手順は、以下の4つです。

- STEP1. 毎月の積立可能額を把握する

- STEP2. 投資の目的・目標金額・運用期間を決める

- STEP3. シミュレーションツールで複数パターンを試算する

- STEP4. 結果をもとに投資信託を選んで少額からスタートする

それぞれ解説していきます。

STEP1. 毎月の積立可能額を把握する

シミュレーションをはじめる前に、まず「毎月いくらなら無理なく積み立てられるか」を正確に把握しましょう。

シミュレーションに入力する金額が、実際に捻出できる額と大きくかけ離れていたら数ヶ月で積立を断念せざるを得ない状況に陥りやすくなるからです。

そのため、事前に家計の収支を詳細に分析し、現実的な積立可能額を算出することが不可欠です。

把握の手順としては、月収から以下の3つを引いた残額を「積立可能額」として設定するとよいでしょう。

| 差し引く項目 | 具体例 |

| 固定費 | 家賃・保険料・サブスク等 |

| 生活費 | 食費・交通費・光熱費等 |

| 緊急予備費 | 急な出費に備えた貯蓄分 |

家計の実態をしっかり把握した上でシミュレーションに進むことが、長続きする資産形成の土台となります。

STEP2. 投資の目的・目標金額・運用期間を決める

次に取り組むべきは、「何のために」「いつまでに」「いくら貯めたいか」という3つの軸を明確に決めることです。

たとえば「老後の生活費として、20年後までに2,000万円を準備する」という具体的なゴールを設定します。

すると、シミュレーションに入力する条件が明確になり、試算結果を実際の投資計画に落とし込みやすくなります。

上記のように、目的・期間・金額の3つをセットで決めると、シミュレーション結果が「参考数値」ではなく「行動指針」として機能しはじめるでしょう。

STEP3. シミュレーションツールで複数パターンを試算する

積立額と目標が決まったら、利回りの条件を変えながら複数のパターンでシミュレーションを実施しましょう。

たとえば、利回り3%・5%・7%の3パターンでシミュレーションしてみると、将来の資産額の幅を視覚的に把握できます。

金融庁の「つみたてシミュレーター」や、各証券会社が提供する無料ツールを活用すると、積立額・運用期間・利回りを自由に組み合わせて手軽に試算可能です。

複数パターンを比較すると、「目標達成のために必要な利回り」や「積立額を増やした場合の効果」なども確認でき、より精度の高い投資計画を立てられます。

STEP4. 結果をもとに投資信託を選んで少額からスタートする

シミュレーション結果を参考に、自分の目標に合った投資信託を選んだら、まずは少額から実際に投資をスタートさせましょう。

たとえば、月1,000円から積立NISAをはじめ、慣れてきた段階で積立額を徐々に増やしていく方法は、投資初心者にとって取り組みやすい進め方です。

シミュレーションはゴールを描くためのツールですが、資産を実際に育てるのは「継続した行動」です。

少額からでも継続することで、時間を味方につけた資産形成の効果を実感できるでしょう。

投資信託の分配金で月10万を得るならいくら必要?月10万円を目指す際の注意点も解説

初心者でもわかる、シミュレーションをするメリット

シミュレーションを活用して得られる主なメリットは、以下の3つです。

- 複数の金融商品を比較・検討しやすくなる

- 感情的な投資判断を防ぎやすくなる

- ライフプランに合わせた資産形成の見通しが立てられる

それぞれみていきましょう。

複数の金融商品を比較・検討しやすくなる

シミュレーションを活用すると、複数の投資信託を同じ条件で比較・検討しやすくなります。

たとえば、積立金額や運用期間を統一した上で異なる商品の想定利回りを比べると、どの商品が自分の目標に合っているかを客観的な判断が可能です。

また「利回り3%の場合」「利回り5%の場合」といった複数のシナリオを試算することで、各商品のリターンの違いを数字で実感できます。

このように、シミュレーションを活用すると感覚や口コミだけに頼らず、根拠のあるデータをもとに自分に最適な商品を選べるようになるでしょう。

感情的な投資判断を防ぎやすくなる

シミュレーションによって投資計画を事前に数値化しておくと、市場の上下動に振り回されにくくなります。

投資の世界では、相場が急落すると焦りから「損が出る前に売ろう」と感情的な判断をしてしまう人が少なくありません。

ですが、長期投資において一時的な下落は避けられないものであり、そこで売却してしまうと損失が確定してしまいます。

しかし「20年後に目標金額へ到達するプラン」をシミュレーション済みであれば、一時的な下落局面でも「長期保有を続ける」という冷静な判断が可能です。

このように、シミュレーションは感情的な失敗を防ぐための「投資の羅針盤」としても機能します。

ライフプランに合わせた資産形成の見通しが立てられる

シミュレーションを活用すると、子どもの教育費・住宅購入・老後の生活資金など、人生の各ライフイベントに合わせた資産計画を具体的に立てられるようになります。

ライフイベントは、発生する時期と必要な金額がある程度見通せるため「月々いくら積み立てれば間に合うか」を計算できます。

たとえば「子どもが大学に進学する15年後までに300万円を準備したい」という目標があれば、必要な月々の積立額をシミュレーションで具体的に割り出せるでしょう。

このようにライフプランと連動したシミュレーションを行うと、漠然とした「将来のためにお金を貯める」という目標が、実行可能な具体的計画へと変わります。

初心者でもわかる!シミュレーションの注意点

投資信託のシミュレーションをする際に気をつけることは、以下のとおりです。

- 税金・手数料が考慮されていない場合がある

- 利回り設定を楽観的にしすぎない

- あくまでも過去データに基づく将来予測である

それぞれみていきましょう。

税金・手数料が考慮されていない場合がある

多くのシミュレーションツールは、税金や手数料を含まない「理論上の数値」で計算されている点に注意が必要です。

実際の運用では、利益に対して約20%の税金が課税されたり、投資信託を保有している間は「信託報酬」と呼ばれる管理手数料がかかったりします。

たとえば、シミュレーション上では1,000万円になる計算でも、税金や手数料を差し引くと実際の手取りは800万円程度になるケースも珍しくありません。

そのため、シミュレーション結果は「税引前・手数料前の目安」として捉え、余裕を持った計画を立てることが重要です。

なお、NISA制度(少額投資非課税制度)を活用すれば、一定の範囲内で運用益が非課税になるため、シミュレーション結果に近い成果を期待できます。

利回り設定を楽観的にしすぎない

シミュレーションを行う際は、利回りの数値を現実的な水準に設定するのが大切です。

高すぎる利回りを設定すると、試算結果が実態よりも大幅に膨らんでしまい、過剰な期待やリスクを無視した無謀な投資につながりやすくなるからです。

したがって、想定利回りは控えめな数値で試算した方が堅実で達成しやすい資産計画を立てられます。

なお、インデックスファンド(世界や日本の株式市場全体の動きに連動するよう設計された投資信託)の長期平均利回りは、年利3%〜7%程度が現実的な目安とされています。

あくまでも過去データに基づく将来予測である

シミュレーション結果は将来の運用成果を約束するものではなく、過去の市場データをもとにした「参考値」に過ぎないことを忘れないようにしましょう。

金融市場は、世界の経済情勢・各国の政策変更・地政学リスク・自然災害など予測できない要因によって大きく変動します。

そのため、過去20年間の平均利回りが年利5%だったとしても、今後20年間も同じ利回りで推移するとは断言できません。

したがって、シミュレーション結果を過信して「計算どおりに資産が増えるはず」という思い込みには注意が必要です。

あくまでも「見込んだ運用成果が得られる可能性がある」という参考情報として活用するのが、長期的に安定した投資を続ける上で欠かせない姿勢だといえます。

投資信託はいくらからはじめられる?少額投資のメリット・デメリットを解説

よくある質問(Q&A)

投資信託のシミュレーションについて知りたい人によくある質問は、以下のとおりです。

- S&P500に積立投資をする際のシミュレーション結果は?

- S&P500に一括投資をする際のシミュレーション結果は?

それぞれみていきましょう。

Q1. S&P500に積立投資をする際のシミュレーション結果は?

A. S&P500(アメリカの代表的な約500社の株式で構成される株価指数)への積立投資は、一括投資よりも安定した資産成長が期待できます。

毎月一定額を購入するドルコスト平均法の効果により、価格変動のリスクを分散できるからです。

月3万円をS&P500に積立投資した場合、期間別の運用結果は以下のようになります。

※本記事では、S&P500の利回りは7%で計算します。

| 期間 | リターン |

| 10年(投資金額:360万円) | 約516万円 |

| 20年(投資金額:720万円) | 約1,531万円 |

| 30年(投資金額:1,080万円) | 約3,528万円 |

積立投資のシミュレーションでは、毎月の積立額を無理のない範囲で設定し、長期間継続することが資産を大きく育てる上で重要です。

Q2. S&P500に一括投資をする際のシミュレーション結果は?

A. S&P500への一括投資は、長期的には積立投資よりも良好なリターンを示す場合が多いですが、短期的にみると元本割れのリスクが増す可能性があります。

そのため、一括投資は投資するタイミングによってはリスクが大きくなる点に注意が必要です。

S&P500に一括投資した場合、期間別の運用結果は以下のようになります。

※本記事では、S&P500の利回りは7%で計算します。

| 期間 | リターン |

| 10年(投資金額:360万円) | 708万円 |

| 20年(投資金額:720万円) | 2,786万円 |

| 30年(投資金額:1,080万円) | 8,221万円 |

一括投資を検討する際は、投資時期の市場環境や自身のリスク許容度を十分に考慮した上で投資することが重要です。

投資信託の分配金とは?配当金との違い、計算方法、税金について徹底解説!

まとめ

今回は、投資信託のシミュレーションの活用方法について解説しました。

シミュレーターは、毎月の積立金額・運用期間・想定利回りを入力するだけで将来の資産額を事前に把握できるツールです。

ただし、税金や手数料が考慮されていない点や、利回り設定を楽観的にしすぎると現実とかけ離れた試算になってしまう点には注意が必要です。

あくまでも「参考値」として活用しながら、少額からでも継続して投資を続けるのが、長期的な資産形成の成功につながります。

ぜひ本記事を参考に、シミュレーションを上手に活用した投資計画を立ててみてください。

【ゼロからわかる】投資信託の複利とは?仕組と資産を増やすコツを解説!

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。