「新NISAという言葉は知っているけれど、結局どう使えばいいの?」——そんな方へ。

新NISAは、株式や投資信託で得た運用益(売却益・配当・分配金)が非課税になる、お得な制度です。

制度の骨子と活用のコツを、初心者向けにやさしく解説します。

【新NISA】日経平均暴落時やってはいけない3つのことを解説

新NISAとは?

新NISAとは、個人の資産運用を後押しするための非課税優遇制度のことです。

株式や投資信託など、投資で得た運用益(売却益や配当など)にかかる税金が一定の範囲内で0円(非課税)になります。

2014年に導入されたNISA制度の政策目的の一つでもある「家計の安定的な資産形成」をさらに推し進めていくことを目的に「令和5年度税制改正大綱」内で公開されました。

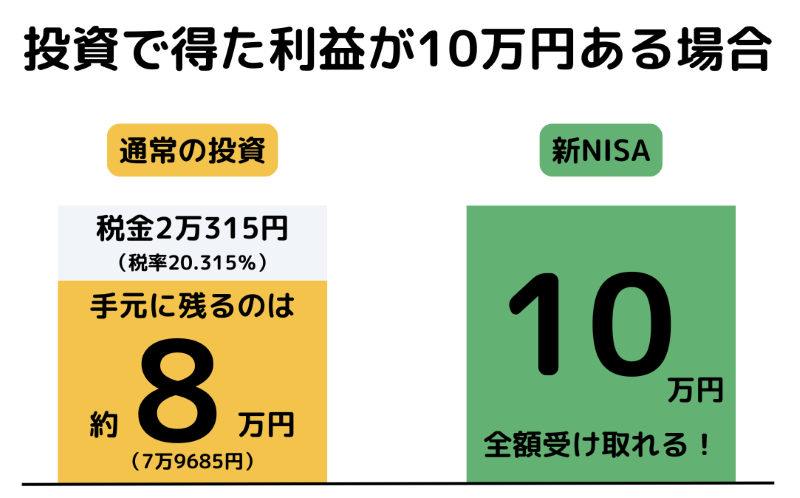

例えば、投資で得た利益が10万円ある場合、通常だと2万315円の税金(税率20.315%)がかかり手元に残るのは約8万円(7万9685円)です。

しかし、新NISAを利用すれば、運用益10万円をまるまる受け取ることができます。

資産運用はプロに任せるべき?自分で運用するメリットとデメリットも解説

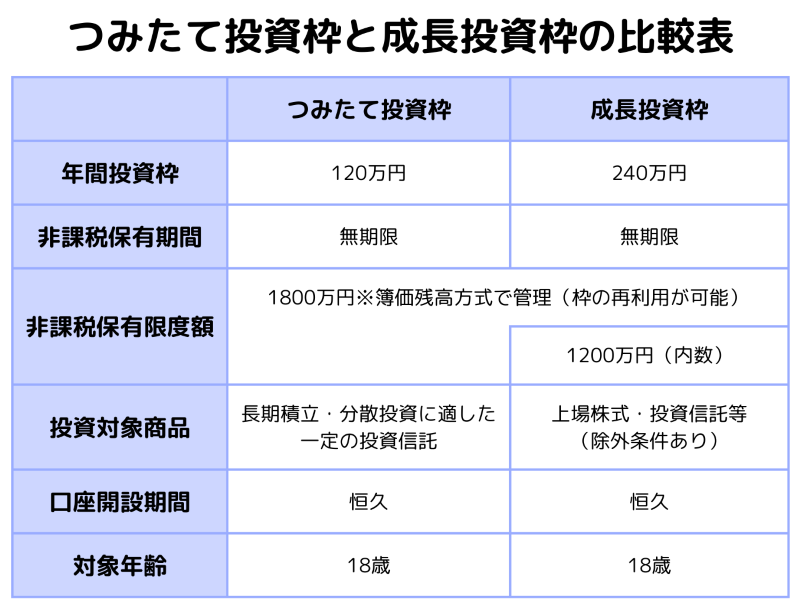

2つの投資枠がある【つみたて投資枠と成長投資枠】

新NISAにはつみたて投資枠と成長投資枠の2つの投資枠があります。

2つの投資枠の違いを、下記に表でまとめました。

つみたて投資枠

つみたて投資枠では積立投資による買付方法のみになります。

指定されたインデックスに連動していること、国内資産を対象とするもので0.5%以下(税抜)・海外資産を対象とするもので0.75%以下(税抜)の信託報酬であることなど、金融庁の定める基準を満たした長期投資に適している投資信託が対象となっています。

短期的な利益が見込めるものではなく15年以上の長期的な投資のため、すぐに利益が出なかったりマイナスになったりしても焦る必要はまったくありません。

投資初心者の方は、まずはつみたて投資枠でインデックス投信の積立から始めるのが王道です。

長期投資が儲からないとされる理由とは?その真実と成功のためのコツ

成長投資枠

成長投資枠では一括投資と積立投資の両方が可能で、投資信託、国内株式、外国株式を買付することが可能です。

一括での買い付けや米株積立も利用できるなど自由度が高く、幅広い商品への投資が可能となっています。

以下に該当しないファンドで、かつ投資信託協会のNISA成長投資枠対象商品リストに掲載のファンドが対象となります。

- 信託期間が20年未満の投資信託

- 毎月配分型の投資信託

- ヘッジ以外の目的でデリバティブ取引による運用が行われている投資信託

投資に慣れている人で、リスクを踏まえつつ短期間で利益を狙いたい方にオススメです。

投資家心理は95%チャートに表れる?株式投資における心理分析を解説

新NISAのメリット

新NISAを利用するメリットは、

- 非課税で年間360万円投資できる

- 非課税保有期間が無期限

- つみたて投資枠と成長投資枠の併用が可能

- 売却すると非課税投資枠が復活する

- NISA制度(口座開設期間)が恒久

の5点あります。

詳しく解説していきます。

つみたて投資枠と成長投資枠の併用が可能

つみたて投資枠と成長投資枠の両方を同時に利用することができます。

自由度が大きいため、自分で色々な戦略を練ることが可能です。

例えば、成長投資枠で1200万円投資を行い、600万円をつみたて投資枠で投資する方もいます。

リスクを理解したうえで、ハイリターンを狙う場合ですね。

他には、つみたて投資枠で1800万円分の投資を行う方もいます。

つみたて設定をしてからあまり自分で管理しない方や、コツコツ長期的に資産形成を行いたい方に多い使い方です。

個々によって枠の比率や投資する金融商品が異なり、自由に投資戦略を練ることができるというわけです。

初心者が意識すべき株式投資の戦略とは?成功のために押さえるポイント

非課税で年間360万円投資できる

NISAでは、非課税で投資できる金額の上限が決められています。

つみたて投資枠で年間120万円・成長投資枠で年間240万円、併用することができるので合わせて年間360万円を非課税で投資に運用することが可能です。

生涯では最大1800万円まで非課税枠で投資を行うことが可能です。(うち成長投資枠は最大1200万円)

売却すると非課税投資枠が復活する

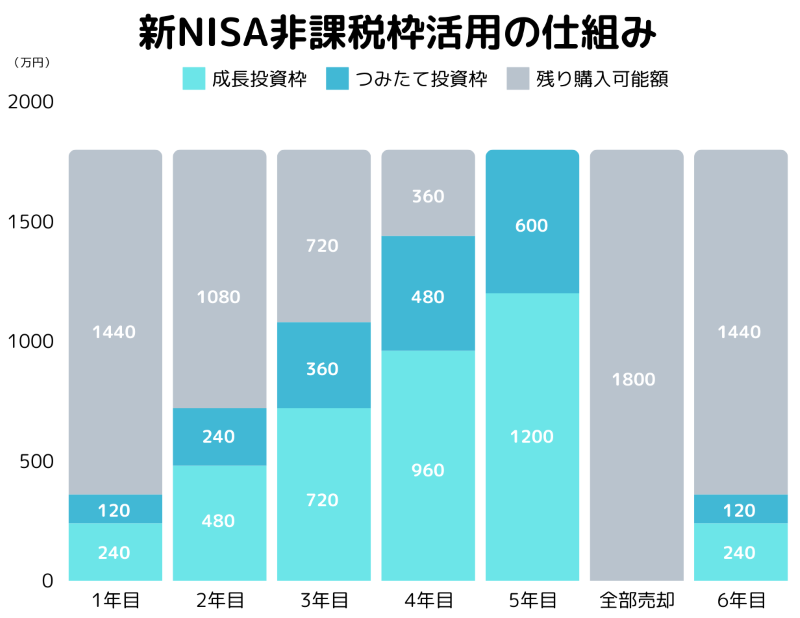

上記で、生涯で最大1800万円まで非課税枠で投資を行うことが可能と述べましたが、「投資枠の再利用」をすることができます。

枠内で保有している商品を売却すれば、その分の非課税枠が復活する仕組みです。

売却した非課税枠が復活するタイミングは「売却した翌年」です。

例えば、毎年360万円ずつ投資した場合は5年目に1,800万円となり新NISAの生涯非課税限度額に達するため6年目以降はNISA口座での買付ができません。

ただし新NISAでは、仮に5年目にNISAで運用していた資産を全て売却した場合、非課税枠の復活によって翌年6年目の使用可能残高は1,800万円となり、6年目以降も360万円の投資を継続できるようになります。

つまり売却してしまえば、累計購入金額1,800万円を超えてNISAを使用し続けることができます。

非課税保有期間が無期限

新NISAは一生涯続けることのできる制度です。

自分のペースで無理なく投資を行いやすく、数十年単位の長期にわたる投資にも実践しやすいです。

非課税保有限度額はありますが、非課税保有期間に期限はないので少額の積み重ねでも問題ありません。

焦らずにゆっくりコツコツと取り組んでいくと良いでしょう。

相場格言「天井三日 底百日」とは?相場の反転ポイントを見極める方法

NISA制度(口座開設期間)が恒久

NISA口座で投資を行うためには、いつまでに口座開設をして投資を開始しなければならないという期限がありません。

新NISAはいつからでも始めることができ、制度の恩恵を最大限受けることができます。

現在あまり余剰資金がなく貯金に回すことが難しくても、NISA開始期限が設けられていないので、資金に余裕が生まれたタイミングで始めることができます。

主婦が知っておくべきお得な証券口座開設の3つのポイントとは?

新NISAのデメリット

新NISAには、以下のようなデメリットがあることもきちんと理解しましょう。

- NISA口座は1人1口座に限られる

- 元本割れのリスクがある

- 投資の判断が複雑

詳しく解説していきます。

NISAはデメリットしかない?【NISAのリスクを避ける4つのポイントを解説!】

NISA口座は1人1口座に限られる

NISA口座は1人につき1口座しか開設することができません。

年に1回は金融機関の変更が可能ですが、タイミングを気にする必要があります。

さらに、手続きには時間と手間がかかるため金融機関選びは慎重に行いましょう。

つみたて投資枠と成長投資枠を併用することは可能ですが、それぞれの非課税投資枠で異なる金融機関を選ぶことはできません。

NISA口座開設時に、自分のニーズに合った金融機関を選ぶことが重要です。

元本割れのリスクがある

新NISAに限らず投資全般に言えることですが、「元本割れ」になる可能性は0ではありません。

元本割れとは、金融商品の価格が変動し当初の購入代金を下回ることです。

つまり、投資した金額よりも最終的に受け取れる金額が少なくなる状態です。

投資をしたからといっても、必ず儲かるとは言い切れません。

あくまでも新NISAは投資での利益を非課税にしてくれる制度であり、必ず儲かるようになる制度ではないのです。

このリスクをきちんと理解したうえで、様々な金融商品を比較しながら投資先を選択し、新NISAに取り組みましょう。

新NISAで元本割れする確率は0%?原因と回避方法を徹底解説

投資の判断が複雑

新NISAでは、「つみたて投資枠と成長投資枠をどのように使い分けるか」や「いつどのタイミングで投資・売却すればいいか」などの選択肢が多くあります。

投資の知識があまり豊富でないと、新NISAでの投資判断が難しく複雑に感じるかもしれません。

自分で最適な判断をする自信がない方や複雑でよくわからない方は、まずはつみたて投資枠を使って少しずつ投資信託の積立を行うことをオススメします。

つみたて投資枠は成長投資枠よりも投資できる商品が限定的なので、通常の投資よりも商品選びの難易度が低い上に、金融庁の定めた厳しい条件をクリアした商品のみのため、リスクも少なく安心感もあるでしょう。

また、各証券が提供しているサービスを活用することもオススメです。

例えば、楽天証券が提供しているらくらく投資では、9つの質問に答えるだけで自分の性格やニーズに合った金融商品を提案してくれます。

投資金額と期間をもとに、将来のシュミレーションを行うこともできます。

ぜひ、活用してみてください。

否定派の私があえておすすめするSBI証券と楽天証券の使い分け方

旧NISA(つみたてNISA・一般NISA)との違い

ここまでで、新NISAについてある程度理解できたかと思います。

しかし、旧NISAから具体的にどのような変更点があったのか気になりませんか。

下記に、旧NISAと新NISAの違いを一覧でまとめました。

| これまでのNISA制度 | 新NISA制度 | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 口座開設期間 | ~2023年末 | ~2023年末 | 2024年1月~無期限化 | |

| 制度の併用 | 併用不可 | 併用可能 | ||

| 非課税保有限度額 | 800万円 | 600万円 | 1800万円(成長投資枠1200万円) | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 最大20年

(~2042年) |

最大5年

(~2023年) |

無期限 | |

| 投資対象商品 | 長期積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 | 長期積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

NISA制度の中の2つの制度の併用ができるようになり、非課税で投資できる額や期間が大きく変わりました。

新NISAに移行したことで、旧NISA制度よりもさらにお得になったことが分かります。

新NISAが向いていない人の特徴とは?投資に失敗しないための5つのポイント

新NISAの注意点

ここまで解説してきたように、投資初心者にとって、新NISAは投資を気軽に始めやすい魅力の多い制度です。

長期保有による継続的な資産形成をサポートするものですが、いくつかの注意点があります。

資金を投資に回しすぎないようにする

いざ投資を始めるにしても、どのくらいの資金額を投資にまわしてもよいか分からないと不安に感じる方も多いのではないでしょうか。

まずは、収入の10~20%程度を投資に充当するのをオススメします。

投資知識が身についたり預金にある程度の余裕がでてきたりした場合に、投資の幅を徐々に広げていくのがリスクを避けるという面でもオススメです。

投資に慣れてきたら、少しづつ投資に充てる資金の割合を増やしていきましょう。

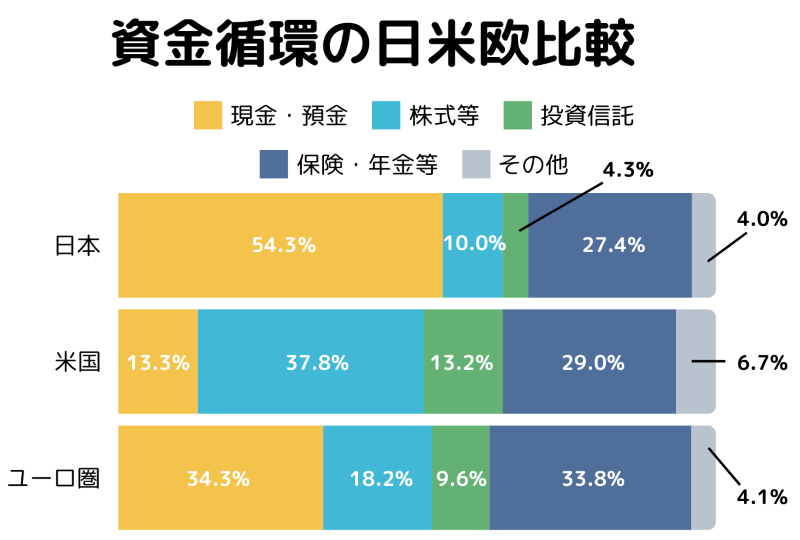

日本の家計が投資にまわしている資金は約15%、対してユーロ圏では約30%、アメリカでは約50%の割合を株式や投資信託で運用しているというデータがあります。※日本銀行「資金循環の日米欧比較」より

「お金に働いてもらう」という意識の違いがかなり顕著にあることが分かります。

お金に働いてもらうってどういうこと?効率よく稼ぐための実践テクニックを紹介

旧NISA(つみたてNISA・一般NISA)から商品を引き継げない

2023年までに旧NISA(つみたてNISAや一般NISA)を利用していた人は、新NISAに資産を引き継ぐことができないので注意が必要です。

旧NISAで購入していた金融商品は、一定期間が経過後(投資信託は5年・積立投資は20年)に課税口座に移されます。

まだ旧NISA口座に金融商品が残っている場合は、非課税期間が終了する前に売却することをオススメします。

なお、旧NISAの口座を持っている人は、自動的に同じ証券会社で新NISA口座が開設されています。

NISA口座開設後に放置するとどうなる?【日本証券業協会のNISA相談コールセンターに聞いてみた】

新NISAの口座開設手続き

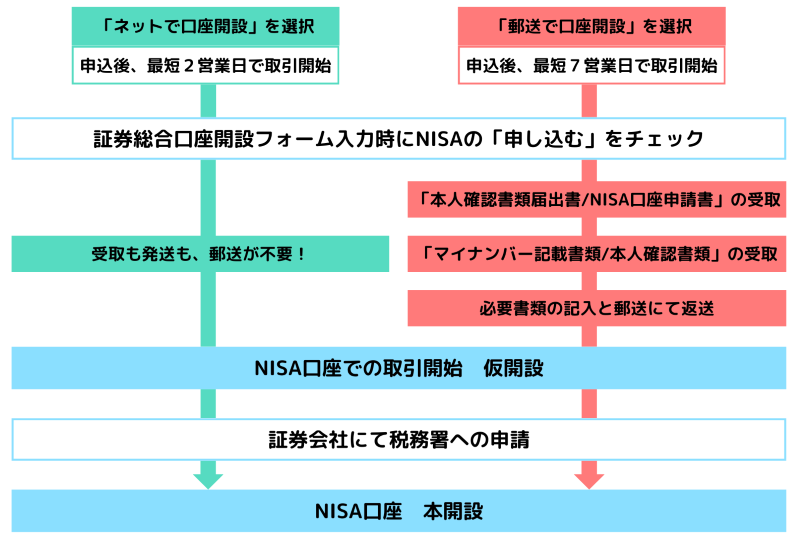

NISAを始めるには、銀行や証券会社でNISA口座を開設する必要があります。

口座開設の手続きの主な流れは以下の通りです。

- 金融機関の総合口座とNISA口座の開設申込(ネットまたは郵送)

- 金融機関へ必要書類(NISA口座申込書・マイナンバー記載書類・本人確認書類など)をアップロードまたは郵送

- 金融機関で書類確認完了後、税務署審査を経て口座開設完了

大まかな流れは、上記のとおりです。

多少、金融機関によって異なる場合があります。

各金融機関のWEBサイトから口座開設を行うことができますので、確認してみてください。

証券口座の開設方法を解説!必要なものと最短で開設するためのステップとは?

口座開設後はどうしたらいいのか

実際にNISA口座を開設したあと、どうしたらいいのか困ってしまいますよね。

NISA口座を開設したら、実際にNISAを利用して投資を行ってみましょう。

投資初心者の方でも始めやすい、つみたて投資枠での投資をオススメします。

この章では、成長投資枠ではなくつみたて投資枠で投資を行う前提で進めていきます。

株の勉強に最適なアプリ9選!初心者から上級者まで使える厳選アプリ

実際に投資をしてみる

NISA口座開設後の流れを説明します。

入金

まずは積立投資を行うための資金を証券口座へ入金します。

入金方法としては、金融機関への直接入金・銀行からの口座引き落とし・クレジットカード決済などがあります。

資金不足で買付停止とならないように、自動入金される口座引落しやクレジットカード決済を選択すると安心です。

証券口座への入金方法を徹底解説!3大ネット証券の手軽な入金手順とは?

積立金額の決定

入金方法を決めた後は、1回ごとの積立金額を決めます。

非課税年間投資額が120万円なので、その範囲内で無理のない額を設定しましょう。

積立金額はいつでも回数制限なしで変更可能ですが、リスク分散の観点(ドルコスト平均法)からみると固定金額を毎月積み立てることをオススメします。

給料の何割を株式投資に回すべき?理想的な割合と資金管理を解説

金融商品の決定

積立金額を決めた後は、運用する商品を決めます。

非課税投資枠の金額内であれば数に制限はなく、組み合わせも自由です。

何を選ぶべきか悩んだときには、その商品が何に投資をして、どう運用しているのかに注目します。

投資信託は投資対象によって、「国内株式型」「国内債券型」「外国株式型」「外国債券型」「バランス型」の5つに分類されます。

「国内より外国」「債券より株式」を選択した方がリターンやリスクを反映しやすいです。

安定した資産運用なら国内債券型、利益を追求するなら外国株式型を選択するのが一般的です。

国内外の債券や株式を組み合わせたバランス型であれば、ひとつの商品で幅広い分散投資が可能です。

また、投資信託の運用方法にはインデックス型とアクティブ型があります。

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用方針 | 特定の指数に連動する | 特定の指数を超える |

| 組入銘柄 | 指数と同じ構成になる | 市場分析に応じて選定される |

| 手数料 | 低い | 高い |

インデックス型は安定している資産運用、アクティブ型はハイリターンが狙えるかわりにハイリスクな資産運用と把握しておきましょう。

楽天証券が提供しているらくらく投資など、各証券会社が提供しているサービスやツールをうまく活用しましょう。

購入する頻度とタイミングの決定

商品を決めた後は、購入頻度とタイミングを決めます。

購入頻度は毎月1回、隔週1回、毎週1回などさまざまな選択肢があります。

また、給料日の翌日や月初や月末など、購入のタイミングも自分の好きな日に指定できます。

相場格言「売りは迅速、買いは悠然」とは?売買タイミングの基本を初心者向けに解説

NISA口座での買付

必要な設定が完了したら、自分が指定したタイミングで第1回の買付が行われます。

その後は、始めに設定した条件で毎月自動的に買付が続きます。

積立金額や金融商品、購入頻度とタイミングなどは金融機関のウェブサイトやアプリなどから確認・変更が可能なので、にごろから確認して管理しましょう。

TOB(株式公開買い付け)とは?その仕組みと株価への影響をわかりやすく解説

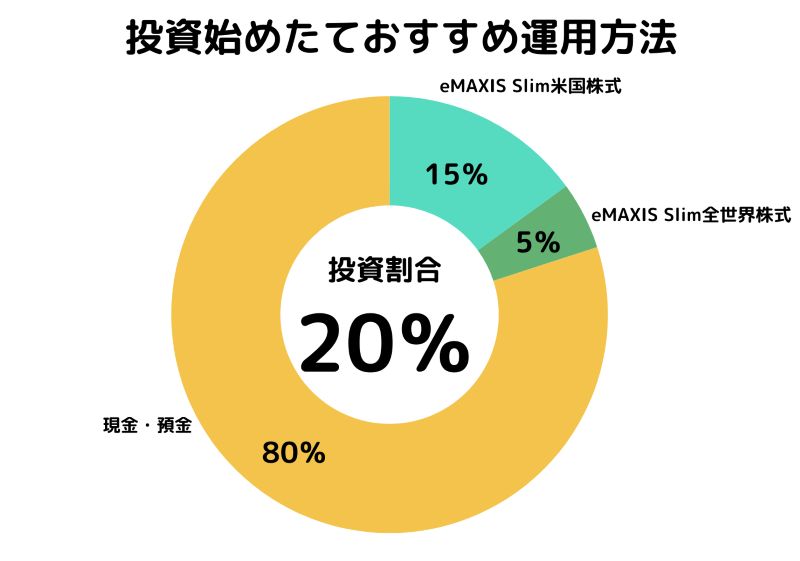

新NISAのおすすめ運用方法

アジア最大の投資塾である「株塾」を運営している私たちが、おすすめする資産配分をご紹介します。

ただし、あくまでも一例で利益を確約するものではありませんので、参考程度に考えていただけると幸いです。

まずは、投資を始めたばかりということで、資産の20%を投資に充てるとします。

eMAXIS Slim米国株式(s&p500)と全世界株式(オール・カントリー)は非常に人気の金融商品です。

低リスクで利益を狙うことができます。

この2つの商品を購入してもあまりリスク分散にはならないのですが、無難な商品ということで今回はこの2つの商品を選択しました。

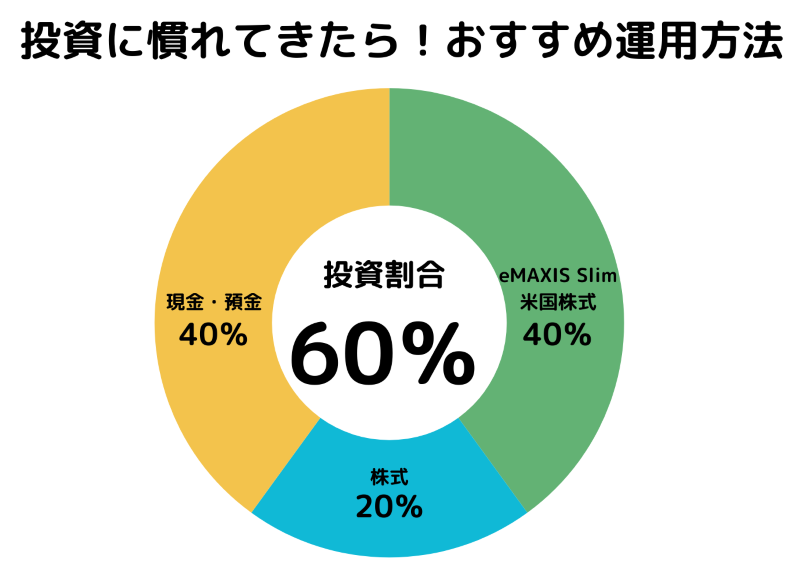

だんだん投資に慣れてきたら、投資の割合を増やします。

投資信託だけでなく、成長投資枠を使って株式投資も行います。

銘柄はここでは断定することはできませんが、その時のチャートの動きや情勢に合わせて購入してみましょう。

「S&P500」への投資法とは?複利効果を活用して効率的に資産を増やす方法

新NISAのシンプル運用ステップ

-

STEP1:つみたて投資枠で

「全世界株式 or 先進国/米国株式」の低コストインデックス投信を毎月自動積立(1〜3万円〜) -

STEP2:半年〜1年継続しながら増額

家計に無理がなければ、毎年1万円ずつ増額を検討 -

STEP3:余力が出てきたら成長投資枠

投信の一括買付/高配当株の分散投資などを少額から試す

迷ったら「つみたて枠の積立を続ける」、この一本だけでも、長期では十分に効果的です。

よくある質問Q&A

Q1. 新NISAはまず何から始めればいい?

A. 基本はつみたて投資枠で低コストのインデックス投信を毎月積み立て。

1〜3万円など無理ない額でOK。

慣れたら増額や成長投資枠も検討しましょう。

Q3. 新NISAの年間・生涯の非課税枠は?

A. 年間はつみたて120万円+成長240万円=最大360万円です。

生涯は合計1,800万円(うち成長枠は最大1,200万円)です。

Q4. 途中で売ったら非課税枠はどうなる?

A. 売却した金額分の非課税枠が翌年に復活します(当年中は復活しない点に注意)。

まとめ

新NISAは、投資の利益が非課税になる日本の資産形成制度の中核です。

つみたて投資枠でコツコツ資産を増やし、成長投資枠でリターンを狙う。

この2つの枠を上手に使い分けることで、誰でも将来のための資産づくりができます。

毎月少額の積み立てを続けるだけでも、複利の力が時間とともに資産を大きく育ててくれます。

新NISAを味方につけて、将来の安心と自由を少しずつ育てていきましょう。

ファンドとは?初心者でもわかる投資信託やヘッジファンドの仕組みを解説

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。