毎日仕事に追われながら、「もう少しお金があれば、もっと自由に生きられるのに」と感じたことはありませんか?

将来への不安をなくして自分らしく生きたいと思うのは、ごく自然なことです。

その一方で、ネット上には投資や副業の情報があふれていて、何から手をつければいいのか分からない人も多いでしょう。

本記事では、特別な才能も大きな元手も必要なく実践できる、資産づくりの手順を解説します。

最後まで読めば、「今日からこれをやろう」と思える具体的な行動がはっきりするはずです。

なぜ「お金持ちになりたい」と思うだけでは変わらないのか?

お金持ちになりたいと強く思うだけでは、銀行口座の残高は1円も増えません。

知識を集めるだけの状態から抜け出して、自分にとって現実的なゴールを設定することが大切です。

情報を集めることが目的になっていませんか?

知識を集めるだけで満足してしまい、行動に移せていない状態になっていませんか?

スマートフォンを開けば、YouTubeやSNSで最新の投資方法や節約術が簡単に手に入ります。

しかし、手軽に情報が得られるからこそ、なんとなく分かった気になって満足してしまいがちです。

情報を集めること自体が目的になり、失敗への恐怖や「もっとよい方法があるはず」という気持ちから、動けなくなってしまうのです。

たとえば、「おすすめの投資信託ベスト5」のような動画を毎日見て、各商品の手数料の違いまで頭に入っているのに、証券口座の開設すらしていない。

そんなケースもよくあります。

どれだけ知識を積み上げても、実際に投資しなければお金は増えません。

情報を集める時間に区切りをつけて、少しでも早く実践に移すことが、現状を変える近道です。

あなたの目指す「お金持ち」とは? まずゴールを明確にしよう

漠然と「お金持ちになりたい」と思うだけでなく、具体的な目標金額を決めることが資産づくりの第一歩です。

ゴールがはっきりしないまま動き出すと、いつまでも不安が消えず、無理なリスクを取った投資に手を出してしまうこともあります。

プライベートジェットを乗り回すような超富裕層を目指すなら、起業して大きな成功を収めるなど、一握りの人にしかない才能や運が必要です。

しかし、お金の心配なく、自分らしい選択肢を持てる「小金持ち(アッパーマス層:純資産3,000万〜5,000万円)」であれば、会社員であっても正しい手順を踏めば十分に目指せます。

たとえば「65歳までに3,000万円の資産をつくる」というゴールを設定してみましょう。

30歳から始めるとすれば、残り35年あります。

年利5%で運用できると仮定した場合、毎月約2万6,000円を積み立てていけば目標に届く計算です。

こうして具体的な数字に落とし込むと、「これならできる」と前向きに感じられるでしょう。

「いくらあれば安心か」という現実的なゴールを決めて、そこから逆算して毎月の行動を考えてみてください。

この章のポイント

- 情報を集めるだけの「ノウハウコレクター」を卒業し、行動を優先する

- 夢のような大富豪ではなく、現実的に手が届く「小金持ち(純資産3,000万円〜)」を目指す

- 目標金額から逆算して、毎月いくら貯めて投資に回すかを決める

次は、資産をつくるための「シンプルな方程式」について解説します。

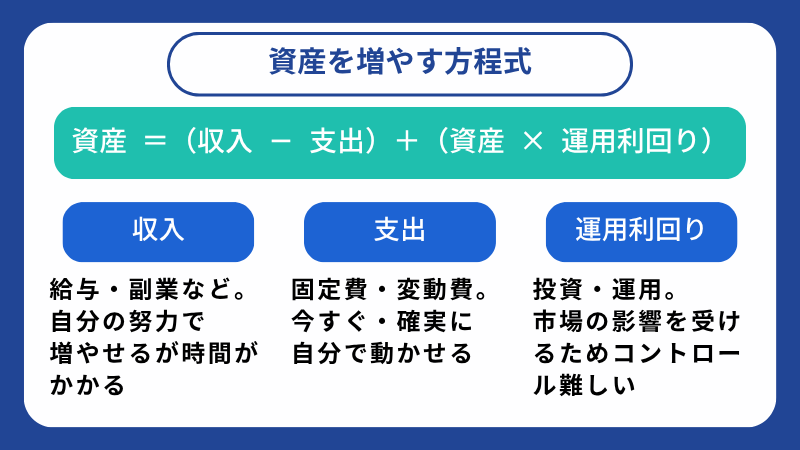

早く資産をつくるためのシンプルな方程式

特別な才能がない普通の人が資産を築く方法は、実はシンプルな1つの考え方に集約されます。

魔法のような裏技はありません。

資産形成の大原則は「収入・支出・運用利回り」の改善

お金を増やす方法は「収入を増やす」「支出を減らす」「運用の利回りを上げる」の3つしかありません。

これは多くの専門家が語る、資産づくりの大前提です。

世の中にはさまざまな投資方法や節約術がありますが、どれもこの3つのうちのどれかを改善するための手段にすぎません。

この原則を知っておかないと、目先のテクニックに振り回されてしまいます。

たとえば、毎月50万円の収入があっても全部使い切ってしまえば、手元に残る資産はゼロです。

一方、収入が30万円でも支出を20万円に抑えて毎月10万円を年利5%で運用し続ければ、資産は雪だるま式に増えていきます。

難しく考える必要はありません。「収入・支出・運用利回り」の3つを少しずつ改善していきましょう。

一番確実で効果が高いのは「支出を減らすこと」

3つの要素の中で、最もすぐに効果が出るのは「支出を減らすこと」です。

収入を増やすことや運用利回りを上げることは、会社の業績・経済の状況などもあり、自分の努力だけではコントロールしきれません。

しかし、自分の支出を見直すことは、誰の許可もいらず今日からすぐに動けます。

毎月の給料を3万円上げるには、何年にもわたる努力や昇進、あるいは転職が必要になるかもしれません。

投資で毎月3万円の安定した利益を出すには、ある程度の元手と経験も必要です。

しかし、使っていないサブスクを解約したり、大手キャリアのスマホを格安SIMに切り替えたり、不要な保険を見直したりするだけで、「毎月3万円の節約」を達成できることも多いです。

これは手取りが3万円増えるのと同じ価値がありますよね。

まずは自分でコントロールできる「支出の見直し」から始めましょう。

本当に一番節約できるものは何?無理なく続けられる最強見直し術

この章のポイント

- 資産づくりは「(収入−支出)+(資産×運用利回り)」が原則

- 3つの要素の中で、自分の意思だけで動かせるのは「支出」

- 収入を増やすより、無駄な支出を減らすほうが手っ取り早く確実

次は、お金が貯まらない人がやりがちなNG習慣について見ていきましょう。

お金持ちの真似をしてはいけない!貧乏になるNG習慣

メディアが作り上げた「お金持ちのイメージ」を真似て派手な生活をしていると、資産はなかなか増えません。

本当のお金持ちは、意外と質素な習慣を持っていることが多いのです。

「見栄」のために散財するのはNG

他人からどう見られるかを意識した消費は、資産を削る大きな要因のひとつです。

高級車、ブランド品のバッグ、タワーマンションなど、自分の満足度より他者からの評価を気にしてお金を使っていると際限がありません。

上には上がいるため、いくら使っても心が満たされることはなく、手元には高額なローンだけが残りがちです。

有名な書籍『となりの億万長者』の調査でも、本物の億万長者の多くは普通の住宅街に住み、国産の中古車に乗り、質素な生活を送っていることが明らかになっています。

彼らは「お金持ちに見せること」ではなく「経済的な自立」に価値を置いているため、見栄のための出費をしません。

本当に自分が価値を感じるもの以外への支出、とくに他人へのアピールが目的の消費は、少しずつやめていきましょう。

ストレスのかかる節約は逆効果

生活をギリギリまで切り詰めるような節約は、長期的に見るとかえって逆効果になることがあります。

食事を極端に減らしたり、真夏にエアコンを我慢したりするような節約は、生活の質を大きく下げます。

こういったストレスのかかる行動は長続きしにくく、反動で衝動買いや大きな出費につながることもあるでしょう。

資産づくりは何十年もかけてコツコツ続けるものなので、無理のない方法でないと続きません。

目指したいのは、「価値を感じないものには1円も払わないが、価値あるものにはしっかりお金を使う」というメリハリのある使い方です。

コンビニで何となく買うコーヒーや、ほとんど着ない服への出費は見直しつつ、自分の健康を守る食事やスキルアップのための学習費には惜しまずお金を使う、といった具合です。

全てを我慢するのではなく、自分なりの優先順位を持ってお金を使いましょう。

夫婦喧嘩をゼロに!共働き夫婦の賢い家計管理法をわかりやすく解説

この章のポイント

- 他人の目を気にした「見栄消費」はお金が貯まらない大きな原因

- 本物のお金持ちは、意外と質素で合理的なお金の使い方をしている

- 大切なものにはお金をかけるというメリハリが重要

次は、今日からすぐに動ける具体的な3ステップを解説します。

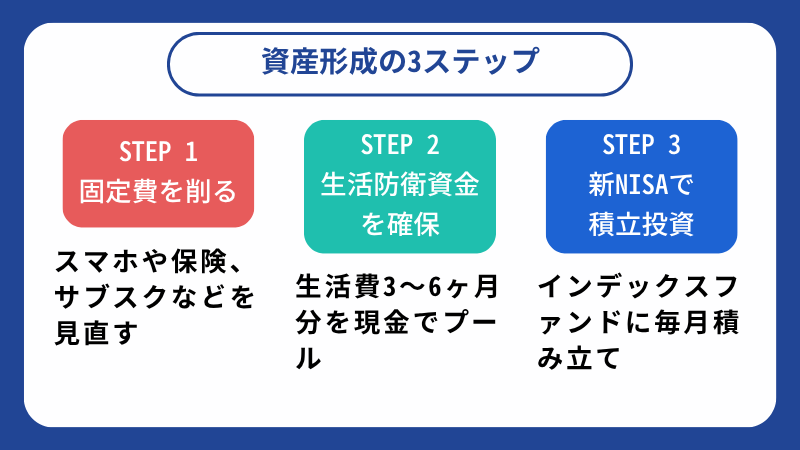

【実践】今日から始める! お金持ちへの3ステップ

ここからは実際に手を動かすステップです。

順番に進めていくことで、誰でも家計の土台を整え、投資をスタートできます。

ステップ1:毎月自動的に出ていく「固定費」を削る

資産づくりの第一歩は、毎月自動的に引き落とされている「固定費」の見直しです。

食費や交際費などの変動費を毎月削ろうとすると、手間もかかりストレスも大きいです。

しかし、固定費は一度設定を変えてしまえば、それ以降はずっと節約効果が続きます。

手間に対して効果が大きいので、最初に取りかかりましょう。

具体的には、次の3つを今週中に確認してみてください。

通信費

大手キャリアのスマホを使っているなら、格安SIM(ahamo、UQモバイル、楽天モバイルなど)への乗り換えを検討してみましょう。

それだけで月3,000〜5,000円ほど安くなるケースも多いです。

保険料

日本は公的医療保険(高額療養費制度など)が充実しています。

必要以上の民間医療保険や貯蓄型保険に入っている場合は、掛け捨ての最低限の保障に絞って、浮いた分を投資に回してもよいでしょう。

サブスクリプション

1ヶ月以上使っていない動画配信サービスや、ほとんど行けていないジムの会費はないか、銀行の明細を見直してみましょう。

使っていないものはこまめに解約するのがおすすめです。

これだけで、家庭によっては月に1万〜3万円の余裕資金をつくることができます。

ステップ2:現金で「生活防衛資金」を確保する

浮いたお金をすぐに全額投資に回すのではなく、まず現金で「生活防衛資金」を確保することが大切です。

投資には必ずリスクがつきものです。

一時的に大きく値下がりするタイミングもあるでしょう。

もしもそのときに全財産を投資に回していて、病気や失業など急な出来事が起きたら、生活費のために値下がりした資産を売る必要があります。

そんな事態を防ぐための備えが現金です。

生活防衛資金の目安は、会社員なら「毎月の生活費の3〜6ヶ月分」、フリーランスや自営業なら「半年〜1年分」ほどです。

月の生活費が20万円なら、60万〜120万円は投資に回さず、すぐに引き出せる銀行口座にプールしておきましょう。

いざというときの現金があることで心に余裕が生まれ、株式市場が大きく下がったときでも冷静に対応できるようになります。

ステップ3:新NISAを活用し、複利の力で時間を味方につける

生活防衛資金が確保できたら、固定費削減で生まれた余剰資金を使って、新NISAでの積立投資をスタートしましょう。

銀行の普通預金の金利は非常に低く、インフレを考えると現金のまま置いておくだけでは実質的に価値が目減りしていきます。

新NISAは、国が用意した非課税の投資制度で、運用で得た利益に税金がかかりません。

長期・分散・積立投資を続けることで、「複利の効果(利益がさらに利益を生む仕組み)」を活かしながら、資産をじっくり育てることができます。

「投資は怖そう」「損しそう」という方は、まずネット証券で口座を開設して、「全世界株式(オール・カントリー)」や「S&P500」といった多くの企業に広く分散されたインデックスファンドを、毎月一定額で買い続ける設定をしてみてください。

SBI証券や楽天証券などのネット証券なら月100円からでも始められます。

相場の動きを見ながら売買するのではなく、一度設定したら放置するのがポイントです。

時間を味方につけて、15年・20年とコツコツ積み立てていくことが、普通の人が資産をつくるための最も確実な方法です。

新NISAで月10万積み立てシミュレーションの結果は?将来の資産額とリスク管理を解説

この章のポイント

- 一度の見直しで効果が続く「固定費」の削減から手をつける

- 投資の前に「生活防衛資金(生活費3〜6ヶ月分)」を現金で確保する

- 新NISA口座で優良なインデックスファンドへ長期・積立投資を行う

次は、行動を起こすうえで大切な「身銭を切る経験」について解説します。

お金持ちになりたいなら、身銭を切る経験をしよう

知識を完璧にしてから動こうとすると、いつまでも動き出せなくなってしまいます。

少額でも実際にお金を投じてみると、見えてくるものが変わりますよ。

月1,000円からでも自分のお金で投資してみる

机上の勉強をどれだけ重ねても、「実際に自分のお金が増えたり減ったりする経験」にはかないません。

自分のお金が関わっていない話には、どうしても当事者意識が持ちにくいものです。

しかし、実際に自分のお金を投資に使うと、自然と「今日の円安はどう影響するのか」「アメリカの景気はどうなっているのか」といったことが気になり始めます。

完璧な知識を身につけてから始めようとするのは、プールに入らずに泳ぎ方の本だけを読んでいるようなものなのです。

「失敗したら怖い」という方は、生活に影響のない月1,000円程度から新NISAで投資信託を買ってみてください。

少額でも自分のお金が市場に置かれると、経済のニュースへのアンテナが自然と鋭くなっていきます。

小さく始めて、経験を通じて学びながら少しずつ金額を増やしていく。

実際にやってみることが、お金に強くなるために大切です。

新NISAはどこで始めるのがいい?おすすめのネット証券も紹介

この章のポイント

- 完璧な知識を身につけようとせず、まずは少額からでも実践する

- 自分のお金を使うことで、経済に対する当事者意識が自然に育つ

- 失敗しても痛手にならない月1,000円から経験を積んでステップアップする

よくある質問

投資に回すお金が全くないのですが、どうすればいいですか?

まずは、固定費の見直しから始めてみてください。

格安SIMへの乗り換えや、使っていないサブスクの解約などで、月に数千〜数万円の余裕をつくることができます。

浮いたお金を投資に回す仕組みをつくりましょう。

新NISAとiDeCoはどちらから始めるべきですか?

まずはいつでも資金を引き出せる新NISAから始めるのが一般的です。

iDeCoは節税効果が大きいメリットがある一方、基本的に60歳になるまで資金を引き出せないという制限があります。

その点を理解したうえで、新NISAと合わせた活用を検討してみてください。

副業を始めたいのですが、何から手をつけるべきですか?

最初は、メルカリなどで不用品の販売や、得意なスキルを活かせるクラウドソーシングから始めてみましょう。

初期費用や在庫が必要なリスクの高い副業は最初から手を出さず、まずは「自分の力で1円稼ぐ」経験を積むことから始めることをおすすめします。

借金(ローン)がある場合、投資と返済はどちらを優先すべきですか?

消費者金融のキャッシングやクレジットカードのリボ払いなど、年利10%以上の借金・ローンがある場合は、投資よりも繰り上げ返済を優先しましょう。

投資の期待リターンよりも借金の金利のほうが高い場合、投資を続けるほどマイナスが積み上がってしまいます。

何歳からでもお金持ちを目指すことはできますか?

もちろん可能です。

50代・60代からでも、支出を見直して家計を健全化することで、経済的な不安を大きく減らすことができます。

ただし、投資で「複利の効果」を活かせる期間が短くなるぶん、支出のコントロールがより重要になります。

まとめ

この記事では、情報過多で動けなくなる状態から抜け出し、普通の人でも着実に資産をつくるための手順を解説してきました。

「収入−支出+運用」というシンプルな原則を理解して、見栄のための消費を手放し、固定費を削る。

生活防衛資金を確保したうえで、新NISAを使ってインデックスファンドに毎月コツコツ積み立てる。これが、最も再現性の高い資産づくりのロードマップです。

正直に言うと、この記事を読んで「なるほど」と感じても、何も行動しないまま明日を迎えてしまう人のほうが多いのが現実です。

しかし、読み終えたあとに一つだけ小さな行動を起こした人は、確実に何かが変わり始めます。

今すぐ動けるなら、「使っていないサブスクを1つ解約する」か「ネット証券の口座開設ページを開いてみる」か、そのどちらかをやってみてください。

その数分の行動が、何十年後かのあなたの生活を変える最初の一歩になります。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。