将来のお金について不安があっても「何から始めればいいのか分からない」と感じる人は多いです。

教育費や住宅資金、老後資金、投資など、考えることが多く、数字を見るだけで不安になることもありますよね。

ライフプランニングは、将来を正確に予測するものではありません。

不安を見える形にし、自分なりの準備をするためのものです。

この記事では、ライフプランニングの基本と進め方を、投資初心者にも分かりやすく解説します。

読み終えたときには、「次に何をすればいいか」が見えてくるでしょう。

ライフプランニングが難しく感じる理由

「ライフプランニング」と聞くと、なんだか難しく感じませんか?

ライフプランニングについて、いきなり老後資金や投資の話から始めると、誰でも混乱してしまいます。

ここでは、初心者がつまずきやすいポイントを紹介します。

全体像が見えないまま、金額を決めようとしてしまう

「老後にいくら必要か」「教育費はいくら用意すべきか」と、最初から金額を決めようとすると混乱しやすくなります。

人によって前提条件が違いますし、それによって必要な金額も大きく変わるからです。

たとえば、賃貸か?持ち家か?で住居費は変わります。

夫婦で共働きかどうかでも収入は違いますよね。

全体像が見えないまま数字だけを追うと、不安だけが大きくなってしまいます。

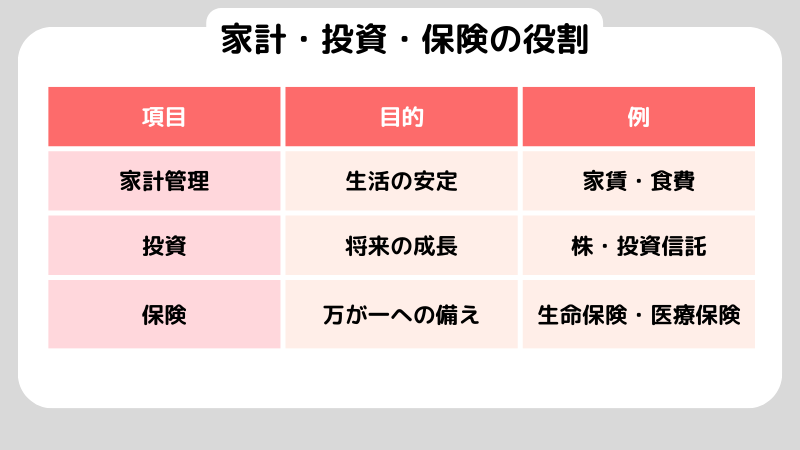

「家計管理」と「投資」と「保険」の区別がついていない

家計管理、投資、保険について、すべて「お金」として一緒に考えてしまうケースもあります。

実際はそれぞれ役割が異なるため、区別して考える必要があります。

まず、家計管理とは、毎月の収入と支出を整えることです。

生活を安定させるための土台になります。

投資とは、お金を運用して増やすことです。

株式や投資信託などにお金を回し、将来の成長を期待します。

そして保険とは、病気や事故などのリスクに備える仕組みです。

この3つを同じお金として考えてしまうと「貯めるべき?投資すべき?もしくは保険に入るべき?」と迷ってしまいます。

それぞれの目的を理解した上で、役割を分けて考える必要があります。

本当に一番節約できるものは何?無理なく続けられる最強見直し術

「将来を正確に予測しないといけない」と考えてしまう

ライフプランニングを始めると「将来の収入はどうなるのか」「物価は上がるのか」と考え始めます。

しかし、未来を正確に当てることはできません。

ライフプランニングは未来を当てる作業ではありません。

「大体これぐらいの費用はかかるかな?」とおおよその幅を持って、未来に備える作業です。

完璧な予測を目指さなくて大丈夫です。

この章のポイント

- 人によって前提条件が違う

- 家計管理、投資、保険の役割はそれぞれ異なる

- 正確に将来を予測する必要はない

次は、ライフプランニングの定義と目的について説明します。

そもそもライフプランニングとは何をすること?

ここまで読んで、「結局ライフプランニングって何をするの?」と感じたかもしれません。

ここではライフプランニングとは何をする作業なのかを紹介します。

ライフプランニングは、人生の見通しを作る作業

ライフプランニングとは、これからの人生で起こりそうな出来事と、お金の流れをあらかじめ予測することです。

そして、その見通しを一枚の設計図のようにまとめます。

将来を正確に当てることがゴールではありません。判断に迷ったときに、「自分はこう考えていた」と振り返られる状態を作ることが大切です。

この先に起こるライフイベントを洗い出す

ライフプランニングでまず必要になるのが、ライフイベントの洗い出しです。

結婚、出産、住宅購入、転職、退職など、人生には大きな節目となる出来事があります。これらはお金の動きにも大きく関わります。

まずは思いつくイベントを時系列で並べてみましょう。そして、「そのとき収入はどうなりそうか」「どんな支出が増えそうか」を考えます。

漠然と将来を不安に思っているより、「この時期にこれくらいお金が動きそう」と分かっているほうが、対策を考えやすくなりますよ。

「家計管理」「資産運用」「保険」の役割の違い

ライフプランニングでは、お金の役割を分けて考えることが大切です。以下の3つの役割の違いを覚えておきましょう。

- 家計管理:毎月の収入と支出を整えること。生活を安定させるための土台になります。

- 資産運用:お金を働かせて将来に増やすこと。株式や投資信託などに資金を回す方法が代表例です。

- 保険:万が一の出来事に備える仕組み。病気や事故などで収入が減った場合に支えになります。

初心者におすすめの資産運用5選!失敗しない選び方と始め方をやさしく解説(新NISA対応)

この章のポイント

- ライフプランは判断基準を作るための設計図

- 人生イベントとお金を結びつけて考える

- 家計・投資・保険は役割が違う

次は、実際に何から始めればよいのかを具体的に説明します。

まずライフプランニングでやるべきことは?

実際にライフプランニングを始める上でやるべきことを紹介します。

収入・支出・資産負債を棚卸しする

最初に、現在のお金の状況を一覧にします。

毎月の支出、預貯金、投資資産、ローン残高などです。正確に把握できなくてもいいので、まずは自分のお金の全体像をつかみましょう。

「だいたいこれくらい」と把握できればOKです。

【2026年版】貯金と投資の割合はどう決める?年代・年収別の黄金比率と失敗しない3つの基準

家族構成・働き方・住まいを考える

次に未来の家族構成、今後の働き方の希望、将来の住まいについて考えましょう。

将来結婚する予定があるのか、子どもを持ちたいのかで、必要なお金は大きく変わります。

今後も会社員を続けるのか、独立を目指すのかでも収入の見通しは変わります。

「今の時点ではこう考えている」という前提だけでも十分です。

大きな支出イベントを洗い出す

将来まとまったお金が必要になりそうな出来事を洗い出します。

代表的なものは、教育費、住宅購入、車の買い替え、老後資金などです。

ポイントは、「必ず起きるもの」と「起きる可能性があるもの」に分けることです。

すべてを正確に計算する必要はありません。

大きな支出が見える化されるだけで、今後の見通しが立ちやすくなります。

この章のポイント

- 現状把握はざっくりでよい

- 将来の暮らしについて見通しを作る

- 大きなイベントを見える化する

次は、初心者向けの具体的な進め方を解説します。

初心者でもできるライフプランニングの進め方

ライフプランは一度で完成させるものではありません。

実際にどう進めるべきか、初心者向けに解説していきます。

現状把握、目標設定、計画作成の順で進める

まずは、収入、支出、資産などの現状を確認します。

次に、「どんな生活を送りたいか」を考えます。

「子どもを二人は持ちたい」「将来は地元に家を持ちたい」など、ざっくりとした希望でも十分です。

これが目標設定です。

最後に、その目標に向けたお金の流れを考えます。この順番が大切です。

固定費と生活防衛費を計算する

家賃や住宅ローン、保険料、通信費といった、固定費を把握しましょう。

毎月どれくらいのお金が必ず出ていくのかが見えてきます。

次に大切なのが生活防衛費です。

生活防衛費とは、収入が一時的に止まっても生活できるように確保しておく現金のこと。

一般的には生活費の3〜6か月分が目安とされています。

生活防衛費として現金を確保することで、家計も安定します。

シミュレーションで「将来足りるか?」を試算する

ライフプランニングでは、将来のお金の動きをシミュレーションとして計算します。

ここで大切なのは、数字を正確に当てることではありません。

「このまま資産運用を続ければ、どれぐらい増えそうか」「将来の必要な金額に足りそうか」という方向性を見ることが目的です。

この章のポイント

- ①現状把握、②目標設定、③計画作成の順番

- 毎月の固定費を把握する

- シミュレーションで方向性を見る

次は、ライフプランニングから考える投資との向き合い方を解説します。

ライフプランニングから考える「投資との向き合い方」

ライフプランがあると、投資の判断でも感情に振り回されにくくなります。

相場が上がっても下がっても、「自分は何のために投資しているのか」が分かっているからです。

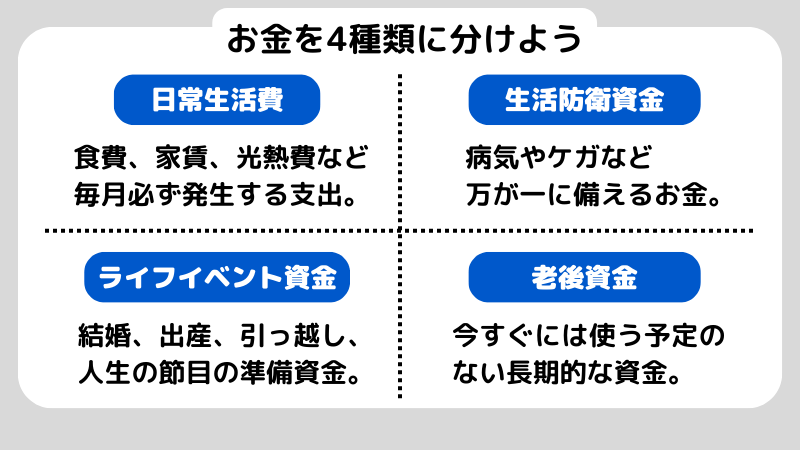

投資に回すお金は「余剰資金」だけ

投資に回すのは、当面使う予定のない「余剰資金」です。

生活費や数年以内に使う予定があるお金は「目的資金」として分けて管理しましょう。

資金を分けることが、リスク管理の基本です。

「いつ使うお金か?」でリスクの取り方が変わる

余剰資金の中でも、いつ使う資金なのかによって、リスクの取り方が変わります。

10年以上使わない資金であれば、一時的に価格が下がっても待つことができます。

しかし、数年以内に使う予定があるお金は、大きな値動きには向いていません。

期間を基準に考えると、「どのくらいのリスクを取れるか」が判断しやすくなります。

リスク許容度は「どれくらい家計に余裕があるか」で決める

リスク許容度とは「どれくらいの値動きに耐えられるか?」という目安です。

「自分はリスクに強い性格だから大丈夫」と考える人もいます。

しかし、実際に価格が大きく下がると、不安になる人は多いです。

本当に大切なのは、家計にどれくらい余裕があるかです。

資産が一時的に減ったりしても生活を維持できる範囲で、リスク許容度を考えましょう。

この章のポイント

- 投資には余剰資金を使う

- 期間でリスクを考える

- 家計の耐久力を基準にする

次は、ライフプランニングによくある誤解とリスク管理です。

ライフプランニングでよくある誤解とリスク管理

ライフプランニングの正しい知識がないと、かえって不安が強くなることもあります。

ここでは、よくある誤解と基本的なリスク管理の考え方を解説します。

目標の金額には幅を持たせる

将来の収入や物価、運用結果は変わる可能性があります。

だからこそ、目標の金額などはある程度の幅を持たせて考えましょう。

幅を持つことで、変化にも対応しやすくなります。

手数料や税金は変わる可能性がある

投資には手数料や税金がかかります。

そして、運用コストや税制、制度は変わる可能性があることを覚えておきましょう。

ライフプランニングは、制度変更を前提に立てると安心です。

サラリーマンの株投資は会社にバレる?税金と申告の正しい知識まとめ

高い利回りを前提にしない

ライフプランを作るときに注意したいのが、高い利回りを前提にしすぎることです。

市場は毎年同じようには動きません。

利回りは控えめな想定で作った方が安心です。

この章のポイント

- 目標の数字に幅を持たせる

- 制度変更を前提にする

- 高すぎる利回りを想定しない

次は、プランをどう運用するかです。

ライフプランは作って終わりではなく更新する

ライフプランは「作って終わり」というものではありません。

人生が変化する度に、ライフプランも見直す必要があります。

ライフプランは定期的に見直す

おすすめは、年に一度の見直しです。

収入、支出、資産の状況を確認します。

大きな変化がなくても、想定の数字が大きくずれていなければ問題ありません。

もし想定と違うものがあれば、ライフプランニングも修正しましょう。

ライフイベントの変化に合わせて更新する

転職や昇給、結婚、出産などがあれば、お金の流れは変わります。

ライフイベントの変化が起こったら、その都度、計画を修正しましょう。

完璧を目指さず、続けられることを大切にする

ライフプランニングでいちばん大切なのは、続けることです。

人生は想定していない出来事が起こることも多いです。

だからこそ、完璧な計画を作ることよりも、「年に一度見直せる形」にしておくことのほうが大切です。

自分なりに続けられる形で更新しつづけましょう。

この章のポイント

- 定期的な見直しが重要

- ライフイベントの変化に合わせて更新する

- 完璧を目指さずシンプルに続ける

次は、専門家に相談する場合の考え方です。

ライフプランニングを専門家に相談する場合は?

ライフプランニングは自分で進められますが、すべてを一人で抱える必要はありません。

難しい部分だけ専門家に相談するという方法もあります。

専門知識が必要なところを相談する

税制や制度の細かい仕組みは、専門知識が必要です。

金額が大きい判断や、将来に大きく影響する選択は、相談する価値があります。

全部を任せるのではなく、分からない部分だけ聞く姿勢でもOKです。

目的に合った相談先を選ぶ

専門家といっても、立場や得意分野はそれぞれ違います。

誰に何を相談するのかを理解しておきましょう。

たとえば、FPは、家計全体の設計や保険、資産運用のバランスを見ることが得意です。

税理士は、確定申告や相続税など、税務に関する相談ができます。

金融機関は、投資商品や保険商品の提案を行います。目的に合った相談先を選ぶことが大切です。

安心できるファイナンシャルプランナーの選び方!見極めの注意点と相談すべき内容も解説

提案の理由とコストを必ず確認する

専門家から何か提案を受けたら、必ずその理由を確認しましょう。

その提案がなぜ自分に合っているのか、説明してもらう必要があります。

次に、コストを確認します。

手数料や保険料などの支払う金額について、あらかじめ見積もりを出してもらうことが大切です。

この章のポイント

- 相談は目的を明確にする

- 専門家の得意分野を理解する

- 提案は根拠とコストを確認する

よくある質問(Q&A)

ライフプランニングは一人でもできますか?

可能です。

まずは収入・支出・資産を書き出し、今後のライフイベントをリストアップするだけでも意味があります。

いくら貯めれば安心と言えますか?

「いくらあれば安心」と一律に決めることはできません。

家族構成や住まい、働き方によって必要額は変わります。

大切なのは金額の断定ではなく、自分なりの判断基準を持つことです。

投資をしないとライフプランは成り立ちませんか?

必須ではありません。

投資は将来の資産を増やす手段の一つです。

貯蓄中心でもライフプランは成り立ちます。

自分に合った方法を選びましょう。

ライフプランは何年ごとに見直すべきですか?

目安は年に一度です。

収入や支出、資産を確認します。

転職や結婚などのイベントがあれば、その都度見直しましょう。

専門家に相談するときの注意点は?

提案の前提条件とコストを必ず確認しましょう。

前提条件とは、計画のもとになる想定のことです。

納得できるまで質問して問題ありません。

まとめ

ライフプランニングは、不安を完全になくすための作業ではありません。

将来について、落ち着いて判断できる状態を作るための準備です。

まずは、自分の収入と支出、資産の状況をざっくり書き出してみましょう。

そして、近い将来に起こりそうなイベントを挙げてみます。それだけでも、将来の見え方は変わります。

完璧な計画を作る必要はありません。状況に合わせて更新していくことが大切です。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。