投資信託を調べていると、「利回り◯%」という数字を目にすることがあります。

利回りを見ると「これくらい増えるのかな」と期待してしまいますよね。

分配金利回りが高い商品は魅力的に見えますが、利回りだけで判断することはおすすめできません。

あなたが本当に知りたいのは、「資産が実際にどれくらい増える可能性があるのか」という見通しですよね。

この記事では、投資信託の利回りの意味、分配金と値上がりの違い、期間の見方、コストや税金の考え方などを解説します。

投資信託の「利回り」は何を指す言葉?

「利回り」という言葉はシンプルに見えますが、実は人によってイメージしている内容が違うことがあります。

投資信託の利回りについては、分配金と価格の値上がりを分けて理解する必要があるのです。

利回りは「一定期間の増え方」を割合で示す指標

利回りとは、「ある期間で資産がどれくらい増えたか」を割合で表した指標です。

例えば、100万円が1年後に105万円になれば、利回りは5%という計算になります。

ただし重要なのは、利回りは確定した利益ではなく、過去の実績や一定の前提をもとにした計算であるという点です。

「年利5%」と聞くと、毎年きれいに5%ずつ増えるように感じるかもしれません。

しかし実際の投資信託は日々価格が変動するため、上がる年もあれば下がる年もあります。

利回りはこうした値動きを平均的に表した数字に近いものだと理解しておきましょう。

(利回りの例)

- 1年だけ切り取るとプラスでも、3年で見ると上下が大きいことがある

- 同じ利回りに見えても、途中の下落が大きいと体感は別物になる

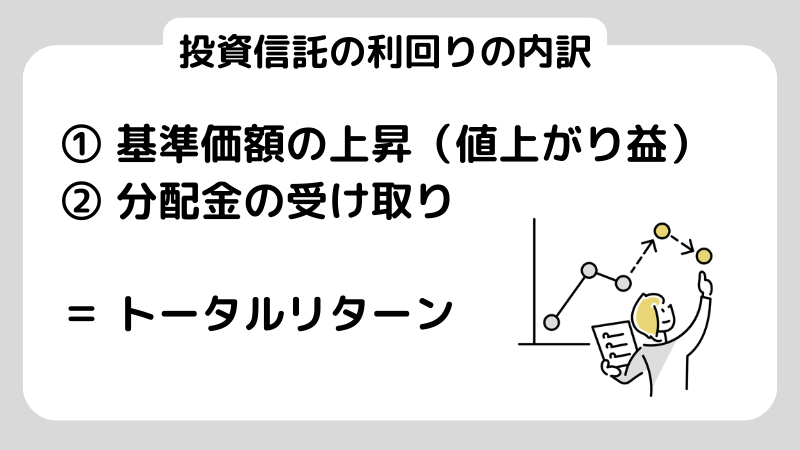

投資信託の利回りは「分配金」と「値上がり益」で分けて考える

投資信託の資産が増える仕組みは、大きく分けると次の二つです。

一つは、基準価額が上がることによる値上がり益です。

基準価額とは、投資信託1口あたりの価格のことです。

もう一つは、分配金として受け取るお金です。

この二つが混ざると、利回りの見方が分かりにくくなります。

特に分配金は、受け取ると「利益をもらった」と感じやすいですが、実際にはファンドの資産から支払われているお金です。

分配金と基準価額の変化は分けて考えましょう。

基準価額とは?投資信託を始める前に知っておきたいポイントを解説!

過去の利回りは、将来の利回りを保証しない

投資信託の利回りを見るときに、もう一つ重要なポイントがあります。

それは、過去の利回りが将来の結果を保証するものではないという点です。

市場環境、金利、為替、企業の業績などが変われば、同じタイプの投資信託でも結果は変わります。

利回りは未来を保証する数字ではなく、過去の運用状況を確認するための材料として使うようにしましょう。

2000万円の運用法を初心者向けに徹底解説|安全性・利回り・配分の考え方

- この章のポイント

- 利回りは一定期間の増え方を割合で表した指標

- 投資信託の増え方は分配金と値上がりを分けて考える

- 過去実績は将来を保証するわけではない

次は、投資信託で最も誤解が起きやすい「分配金利回り」の見方を紹介します。

「分配金利回りが高いほどお得」とは限らない

分配金が多い投資信託を見ると、それだけで「儲かりそう」と感じることがあるかもしれません。

しかし分配金は、その出どころを理解する必要があります。

分配金利回りだけでは資産の増え方は判断できないため、基準価額と合わせて確認する必要があるのです。

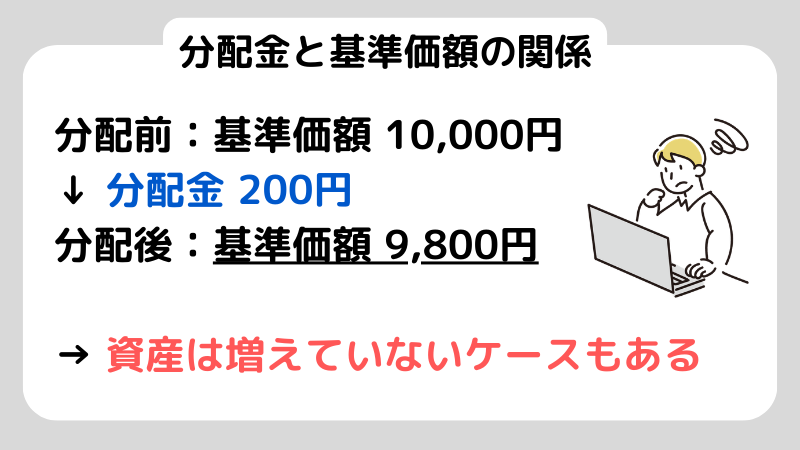

分配金が出ると基準価額は調整される

分配金は、投資信託の資産から投資家へ支払われるお金です。

分配が行われると、その分だけ基準価額は下がる方向に調整されることが一般的です。

例えば、基準価額が1万円の投資信託が200円の分配金を出したとします。

この場合、分配後の基準価額は9,800円前後になることがあります。

つまり、200円を受け取ったとしても、同時に基準価額が200円下がれば、資産全体としては増えていないことになります。

分配金には元本の払い戻しが含まれる場合もある

分配金は必ずしも運用益から支払われるとは限りません。

場合によっては、元本を取り崩す形で分配されることもあります。

これを特別分配金と呼ぶことがあります。

そのため、「分配金利回りが高い=運用成績が良い」と単純に考えるのは危険です。

実際には元本を削りながら分配しているケースもあるため、表面利回りだけで判断するのは避けましょう。

分配方針は目論見書と運用報告書で確認する

分配金が気になる場合は、販売ページの利回りだけを見るのではなく、分配方針や運用実績を確認しましょう。

ファンドが分配を重視する方針なのか、分配金の内訳がどう説明されているのか、基準価額の推移と分配金の関係に矛盾がないか、などをチェックします。

こうした情報は、目論見書や運用報告書などの公式資料に記載されています。

目論見書とは、投資信託の運用方針やリスクなどを説明した資料です。

- この章のポイント

- 分配金は基準価額と合わせて確認する

- 分配金が元本の取り崩しに近い場合もある

- 分配方針は一次資料で確認する

次は、実際に資産が増えたかどうかを判断するための「トータルリターン」という考え方を説明します。

トータルリターンで利回りを見ると実際の増え方が分かる

実際に資産が増えているかどうかは、分配金だけでは判断できません。

大切なのは、資産全体でどれだけ増えたのかを確認することです。

投資信託の利回りはトータルリターンで見るようにしましょう。

トータルリターンは資産全体の増減を見る指標

トータルリターンとは、基準価額の値上がり益と分配金を合算して、資産全体としてどれくらい増えたかを示す考え方です。

分配金が多くても、その分だけ基準価額が下がっていれば、資産全体では増えていないことがあります。

反対に、分配金が少なくても基準価額が上昇していれば、結果として資産は増えています。

基準価額の推移とセットで確認する

トータルリターンを理解するには、基準価額の推移を一緒に見ることが重要です。

例えば、分配金が定期的に出ているのに、基準価額が長期的に下がり続けている場合、資産全体では増えていない可能性があります。

一方で、分配金は少なくても基準価額が右肩上がりで成長している場合は、資産としては増えていると考えられます。

投資信託は目的によって選択肢が変わる

投資信託の良し悪しは、目的によって変わります。

例えば、分配金利回りが高い商品でも基準価額が下がり続けている場合、資産を増やす目的には合わないことがあります。

一方で、定期的に現金を受け取りたい場合には選択肢になることもあるでしょう。

逆に、分配金は少なくても基準価額が上昇している商品は、資産形成を目的とする場合に適していることがあります。

このように、どちらが良いかは一概には決められません。自分の目的に合わせて判断することが大切です。

投資信託のリスクを基礎から理解する!運用中のリスクと付き合うコツについても解説

同じタイプの投資信託で比較する

投資信託を比較するときは、同じタイプの商品同士で比較しましょう。

同じ指数に連動するインデックスファンド同士であれば、信託報酬などのコスト差がトータルリターンに影響します。

信託報酬とは、投資信託を保有している間にかかる運用管理費用のことです。

コストが高いほど、その分リターンが目減りしやすくなります。

比較するときは運用対象や戦略を揃えたうえで、コストや実績を確認することが重要です。

- この章のポイント

- トータルリターンは値上がりと分配を合算して見る

- 基準価額の推移とセットで確認する

- 自分の目的に合わせて判断する

次は、利回りを見るときにどの期間を重視するべきかを解説します。

利回りを見る期間は、投資目的に応じて選ぼう

利回りの数字を見るとき、つい直近の成績に目が行きがちです。

しかし、短期間の結果だけで判断すると、相場環境に左右されてしまうことがあります。

利回りは複数の期間で確認し、目的に応じて見る期間を変えることが重要です。

短期の利回りは相場の影響を受けやすい

1年リターンなどの短期の利回りは、その時の相場環境の影響を強く受けます。

例えば、株式市場が好調な年は多くの投資信託の利回りが良く見えます。

逆に市場全体が下落している年は、良い商品でも成績が悪く見えることがあります。

短期の利回りは「今の相場環境を映しやすい」と理解しておきましょう。

中期投資は3年から5年で見る

3年から5年程度の期間で見ると、短期的なブレがある程度、平均化されています。

もちろん相場の大きな流れによって偏ることはありますが、1年だけで見るよりも安定した判断がしやすくなります。

同じ投資信託でも、1年では大きく上下していても、3年や5年で見ると平均的な成績に落ち着くことがあります。

長期投資なら下落幅と回復期間も確認する

長期投資を前提とする場合は、平均利回りだけでなく、どれくらい下落したかや回復までの期間も確認しましょう。

利回りが高く見える投資信託でも、大きな下落があると途中で保有を続けるのが難しくなることがあります。

また、下落後に回復するまでに長い時間がかかる場合もあります。

長期投資では「どれくらい増えるか」だけでなく、「どれくらいの変動に耐えられるか」も含めて判断することが大切です。

- この章のポイント

- 1年は相場環境の影響が強い

- 3年から5年で複数期間の比をする

- 長期投資は最大下落と回復時間も確認する

次は、利回りを現実に近い形で比較するために欠かせないコストの考え方を紹介します。

利回りは実際にかかるコストを引いて、比較しよう

投資信託を比較していると、同じような利回りに見える商品が並ぶことがありますよね。

実際には、手数料の違いによって最終的な増え方に差が出ることがあります。

「信託報酬」は毎年差し引かれる保有コスト

信託報酬とは、投資信託を保有している間に継続的にかかる費用のことです。

年率◯%といった形で表示されており、日々の基準価額から差し引かれています。

保有している間ずっとかかり続けるため、長期投資ほど影響が大きくなります。

同じ指数に連動する投資信託でも、信託報酬が高い商品は、その分だけ投資家の取り分が減りやすくなります。

結果として、トータルリターンに差が出ることがあります。

実質コストは複数の費用をまとめて確認する

投資信託のコストは信託報酬だけではありません。

運用報告書などを見ると、実際にかかった費用がまとめて記載されている場合があります。

比較するときは、信託報酬に加えて、その他の費用があるかも確認しておくと安心です。

例えば、購入時にかかる手数料や、解約時にかかる信託財産留保額などがあります。

コスト差は長期で大きな差になる

コストは一見すると小さな差に見えますが、長期ではその差が積み重なります。

年0.5%の差でも、10年や20年といった期間では無視できない差になることがあります。

投資信託は複利で運用されるため、コストも同じように積み重なっていきます。

そのため、利回りを比較するときは「コストを差し引いた後にどれくらい残るか」を意識しましょう。

- この章のポイント

- 信託報酬は保有中に継続的にかかるコスト

- 実質コストを含めて確認する

- コストの差は長期で大きな違いになる

次は、税金やNISAを踏まえて「実際に手元に残る利回り」をどう考えるかを紹介します。

手元に残る金額が違う?税金とNISAの考え方

利回りが同じでも、実際に手元に残る金額が違うことがあります。

これは税金や制度の違いによるものです。

利回りは税引き前ではなく手取りベースで考えることが重要です。

課税口座では税引き後の利回りを意識する

通常の課税口座では、売却益や分配金に対して税金がかかります。

日本では、株式や投資信託の利益には約20%の税率がかかります。

そのため、利回りが同じでも、税金を引いた後の金額は小さくなります。

資産運用の計画を立てるときは、「税引き後にどれくらい残るか」を基準に考えましょう。

NISAは非課税だがルールを確認する

NISAは、一定の投資枠の中で得た運用益が非課税になる制度です。

税金がかからない分、同じ利回りでも手取りは大きくなります。

ただし、NISAには年間投資枠や対象商品などのルールがあります。

利回りだけで判断するのではなく、自分の投資計画や商品との相性も含めて考えることが重要です。

新NISA(ニーサ)と旧NISAの違いを徹底解説!新NISAのはじめ方も紹介

海外投資は為替と税金の影響を受ける

海外資産に投資する投資信託では、為替の影響も考える必要があります。

円安になると資産価値が上がりやすく、円高になると下がりやすくなります。

また、投資対象によっては外国で課税されるケースもあり、税金の扱いが複雑になることがあります。

- この章のポイント

- 税引き後の手取りで利回りを考える

- NISAは非課税でも枠とルールがある

- 海外投資は為替や税金の影響も含めて判断する

最後に、高利回りに見える投資信託で判断を誤らないためのチェックリストを紹介します。

高利回りの投資信託で失敗しないためのポイント

高い利回りの数字を見ると、それだけで買いたくなる人もいるのではないでしょうか。

しかし、焦って判断するとあとで後悔するかもしれません。

高利回りの投資信託を選ぶときは、分配の中身・基準価額・コスト・リスクをセットで確認しましょう。

分配金と基準価額をセットで確認する

まずは「分配金が出ているか」だけで判断しないことが大切です。

分配金が出ている場合、基準価額がどう動いているかを必ず確認しましょう。

分配金が出ていても基準価額が長期的に下がり続けている場合、資産全体では増えていない可能性があります。

また、分配後に基準価額が大きく下がっていないかもチェックポイントです。

コストとリスクは必ず確認する

利回りが高く見える商品ほど、コストやリスクの確認が必須です。

まずは信託報酬がどれくらいかを確認します。

信託報酬は保有中ずっとかかるコストなので、長期では大きな差になります。

次に、どのような資産に投資しているのかも確認します。

株式中心なのか、債券中心なのか、それとも複数の資産に分散しているのかによって、値動きの特徴が変わります。

また、海外資産に投資している場合は為替リスクもあります。

利回りの高さは、リスクの高さとセットになっていることも多いです。

数字だけでなく、その背景にあるリスクも理解しましょう。

最終判断は一次情報で確認する

比較サイトやSNSの情報は便利ですが、最終的な判断は公式資料で確認するのが安全です。

目論見書や運用報告書などをチェックするようにしましょう。

目論見書には投資方針やリスク、コストなどが記載されています。

運用報告書には実際の運用結果や費用の詳細が載っています。

一次情報を確認することで、情報のズレや誤解を防ぐことができます。

- この章のポイント

- 分配金と基準価額をセットで見る

- コストとリスクは一次資料で確認する

- 最終判断は公式情報で裏取りする

よくある質問

投資信託の利回りとは何を指しますか?

一定期間でどれくらい増えたかを割合で示した指標です。

分配金のみを指す場合と、値上がり益を含めた全体の増加を指す場合があるため、どの利回りかを確認することが重要です。

分配金利回りが高い投資信託はお得ですか?

必ずしもお得とは限りません。

分配金はファンドの資産から支払われるため、基準価額が下がることがあります。

また、元本の取り崩しに近い形で支払われる場合もあります。

トータルリターンはどう見ればよいですか?

基準価額の値上がりと分配金を合算して、資産全体としてどれくらい増えたかを確認します。

分配金だけでなく、基準価額の推移も一緒に見ることが重要です。

利回りは何年で見るのがよいですか?

目的によって変わります。

短期の利回りは相場の影響を受けやすいため、複数の期間で比較することが重要です。

長期投資の場合は、下落幅や回復までの期間も確認します。

高利回りに見える商品を選ぶ前に何を確認すべきですか?

分配金の中身、基準価額の推移、信託報酬などのコスト、投資対象とリスクを公式資料で確認します。

数字が魅力的なほど、確認項目を増やすことが大切です。

まとめ

投資信託の利回りは一つの数字だけで判断できるものではありません。

分配金と値上がり益を分けて考え、基準価額の動きと合わせて確認する必要があります。

実際に資産が増えているかどうかは、トータルリターンの視点で判断することが重要です。

また、利回りは短期だけでなく複数の期間で比較し、信託報酬などのコストや税金も含めて考えましょう。

高利回りの数字に引っ張られすぎず、一次情報で確認する習慣を持つことが、安定した資産運用につながります。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。