不動産投資に興味はあるものの、「何から手をつければいいのかわからない」「物件の選び方や管理方法が不安…」という悩みを抱える方は多くいます。

不動産投資は、仕組みさえ理解すれば安定した収入源になり得る魅力的な資産形成手段です。

ただし、誤った進め方をしてしまうと、大きな失敗につながる可能性もあるため注意が必要です。

本記事では、初心者が不動産投資をスタートするための7つのステップをわかりやすく解説。

さらに、知っておきたいメリット・デメリットや、初心者に適した物件の選び方まで網羅的に紹介します。

不動産投資とは?

不動産投資とはアパートやワンルームマンションなどの不動産を購入し、そこから収益を得る方法です。

不動産は買ってしまえば、特になにもしなくても家賃収入として毎月お金を生んでくれます。

そのため、収入の柱を増やしたいサラリーマンや老後資金として活用したいという人のニーズを満たすことから、多くの人に人気の投資方法です。

副業で不動産投資を始めるリスクとは?失敗しないためのポイントを解説

不動産投資の種類は主に3つ

不動産投資の際、投資対象となるのは主に以下の3種類です。

- 区分マンション投資

- マンション、アパートの一棟投資

- 一戸建て物件投資

それぞれの特徴を見ていきましょう。

区分マンション投資

区分マンション投資とは、マンションの一室を購入して賃貸経営をします。

単身者向けの物件がメインとなっていて、ワンルームが大半を占めています。

区分マンション投資は、比較的少ない金額で投資できるため初心者におすすめです。

ですが一部屋ずつ保有することになるので、空室になるとその間家賃が発生しません。

そのため、資金繰りが厳しくならないよう注意が必要です。

初期費用は200~300万円あれば始められます。

マンション、アパートの一棟投資

マンションやアパートの一棟投資とは、マンションやアパートを丸ごと購入し賃貸経営を行う投資です。

マンション、アパートの一棟投資は丸ごと購入するため、複数の部屋を貸し出すことになります。

そのため1部屋が空室になったとしても、別の部屋から家賃が入るため収入が途絶えてしまうことが少ないです。

管理の自由度が高いので、客付けの工夫がしやすいこともメリットだと言えます。

しかし、取得費用が大きいため挑戦することに対するハードルが高いです。

また、失敗したときのリスクが大きいことに注意しなくていけません。

ちなみに自己資金は500万円程度から購入できるので、30代の方でも十分挑戦できます。

一戸建て物件投資

一戸建て物件投資では、一戸建ての物件を購入し賃貸経営を行うことです。

ファミリー向けの物件が多いため、子どもがいると引越しがなかなかできず長く入居してもらえるメリットがあります。

また共用スペースなどがなく、管理も不要なので管理費や手間がかかりません。

ですが、設備故障の対応やクレーム対応は全て大家の仕事となります。

一戸建て投資の初期費用はあくまでも目安ですが、200~300万円から始められます。

【初心者必見】資産運用の基本を学ぶ!正しい勉強方法とステップ解説

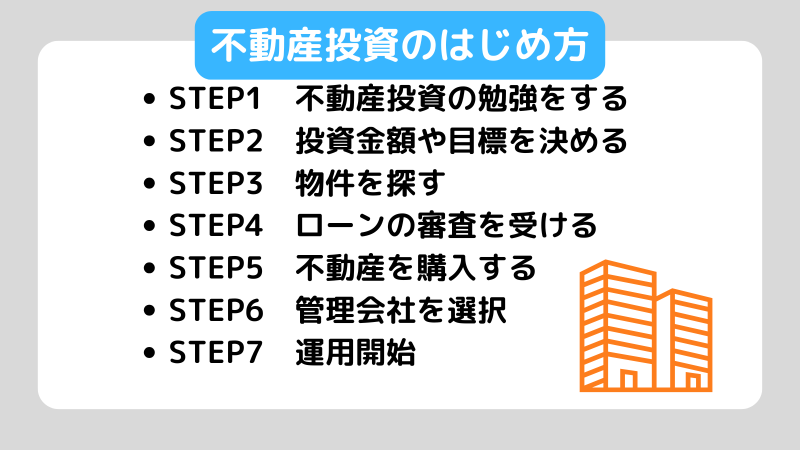

不動産投資のはじめ方を7つのステップで解説

不動産投資とはどんなものか大体わかったけど、「具体的にどうやったらはじめられるの?」と疑問に思いますよね。

そこでこの章では、不動産投資のはじめ方を7つのSTEPで解説します。

手順は以下のとおりです。

- 不動産投資の勉強をする

- 投資金額や目標を決める

- 物件を探す

- ローンの審査を受ける

- 不動産を購入する

- 管理会社を選択

- 運用開始

それぞれ順番に解説します。

不動産投資の勉強をする

不動産投資をするなら、まずは勉強からはじめましょう。

不動産投資ではあらゆる情報を入手し、自分でリスクとリターンを考えて売買判断をしなくていけません。

業者の中には、物件を売りたいため都合のいいことだけを言ったりする営業マンもいます。

人の言うことを真に受けていては、割に合わない物件を買わされてしまうリスクが高いです。

また不動産業界では詐欺を働くような、悪質な業者がまだまだ存在しています。

口車に乗せられて悪い物件を買わされないようにするためにも、まずは手軽なネットから情報収集をはじめるのがいいですね。

そこから体系的に学べる本で知識を付けた後、セミナーへの参加が有効的です。

最低でも本は10冊以上読んで、セミナーには2、3回は参加して不動産投資を始めるのがおすすめです。

額も大きいので、なるべく失敗しないよう勉強に時間と労力をかけてスタートしましょう。

投資金額や目標を決める

やみくもに物件を探しはじめるのではなく、不動産を買う前にどのくらいの収益が欲しいのか目標を明確にしましょう。

目標金額を決めることで、自分に適した物件の種類や投資金額が変わります。

たとえば、月に10万円の収益が欲しいのなら家賃7万円程度の区分マンションを2~3戸所有すれば目標達成できそうです。

また月に50万円を目標にするとなると、区分マンションを10戸以上取得したり、一棟アパートを購入したりする必要があるとわかります。

このように、不動産投資で毎月いくら欲しいのかを最初に明確にしておくと適切な物件に投資ができます。

物件を探す

目標が定まったら、それに見合う物件を探しましょう。

物件を探す方法は、以下の2つが一般的です。

- 不動産会社のポータルサイトで探す

- 不動産会社に出向いて物件情報を収集する

ポータルサイトは、いつでも誰でも見られるため便利な反面ライバルが多いです。

不動産会社を訪問する場合「レインズ」という業者専用の物件検索サイトから不動産を探せます。

レインズに記載されている情報はポータルサイトと比べて、情報が正確でライバルが少ないですが不動産会社に出向く手間がかかります。

どちらも一長一短のため、組み合わせて物件を探すのがおすすめです。

物件には様々な種類があります。

間取りやエリアなど選択肢が多く迷うと思いますので、先にポータルサイトで多くの物件情報に触れておくことが大事です。

物件情報を見る際に抑えておきたいポイントとして、利回りは必ずチェックしておきましょう。

利回りとは投資金額に対して、どのくらいの利益が得られるのかがわかる指標です。

「年間家賃÷物件価格×100(%)」で計算します。

たとえば、1,000万円の物件が1年で100万円の利益を生み出すなら利回りが10%だとわかります。

利回りが全てではありませんが、STEP2で立てた目標達成するためにも利回りを元に計算することも大事です。

また、現地調査として物件を実際に見に行くのもいいですね。

このSTEP3の時点で、購入にかかる費用と運用時の経費などを調べて資金繰りの計画までしておきましょう。

ローンの審査を受ける

不動産投資をするほとんどの方は、ローンでお金を借りて投資を始めます。

ローンの申込み手順は以下のとおりです。

1.事前審査

ローンの審査が通らなかった場合、時間のロスになってしまいます。

そのため先に金融機関のサイトで、事前審査しておきましょう。

金融機関によって金利などの条件が変わるので、よりよい条件でローンを組めるようこの時点で比較しておくのがいいですね。

2.ローンの申込み

ローンの申込みに必要となる書類がいくつかあります。

たとえば、サラリーマンであれば直近の源泉徴収票、自営業のであれば最低3期分の決算書や確定申告書など収入に関する書類が必要です。

他にも物件に関する書類や現在保有している物件があれば、収益情報がわかる書類の提出が求められます。

金融機関により多少必要書類が変わってくるので、事前に確認しておきましょう。

3.本審査

必要書類が揃うと、審査が行われます。

融資の承認が得られたら、契約の手続きを行い融資の実行という流れになります。

不動産を購入する

金融機関の審査に受かったら、売買契約の手続きをします。

売買契約時に必要なものは、以下の5つです。

- 印鑑

- 印紙代

- 手付金

- 仲介手数料

- 本人確認書類

これらを揃えたら、宅地建物取引士からの重要事項の説明を受け、押印すると売買契約の締結となります。

管理会社を選択

物件を購入したら、管理会社を選びましょう。

管理会社には、主に管理と客付けを任せます。

業務内容は以下のとおりです。

管理:家賃の回収、クレーム対応、清掃など

客付け:入居者の募集、入居希望者を現地案内など

いい管理会社を選ぶことができると、空室が減りいい経営ができるようなります。

そのため、物件購入と同じくらい真剣に選びましょう。

管理が得意な会社や客付けが得意な会社など、管理会社により特徴があるのでよく下調べをして選ぶのがおすすめです。

運用開始

管理会社を選択し終えると、実際に運用が始まります。

儲かる物件であれば、日々の仕事はそこまで発生しません。

事前に立てた資金計画どおりか、修正するところがないのかを確認しながら運用していきましょう。

初心者がお金の勉強を始めるなら?失敗しないためのステップとコツ

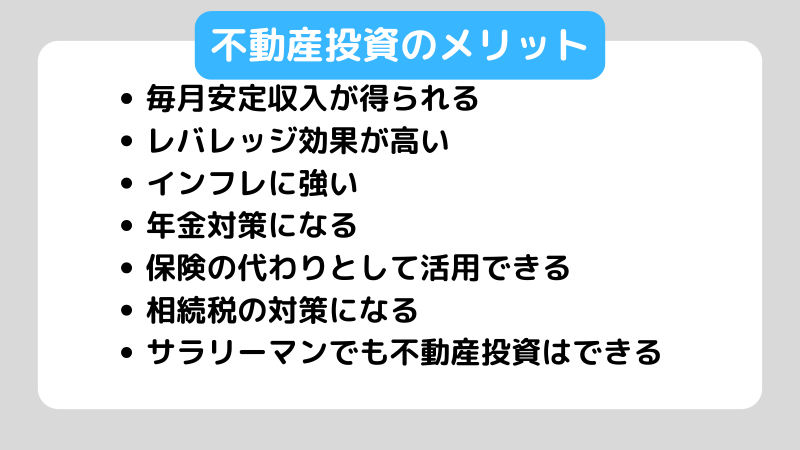

不動産投資の7つのメリット

不動産投資には様々なメリットがあります。

この章で紹介するメリットは以下のとおりです。

- 毎月安定収入が得られる

- レバレッジ効果が高い

- インフレに強い

- 年金対策になる

- 保険の代わりとして活用できる

- 相続税対策になる

- サラリーマンでも不動産投資はできる

それぞれ解説していきます。

毎月安定収入が得られる

不動産投資では、毎月安定的に決まった賃料を得られることがメリットです。

多少景気が悪くなっても、住んでくれる人がいる限り収入は途絶えません。

毎月の収入の変動幅が大きいわけではないので、資金繰りの予測が立てやすいです。

株式やFXなどに比べて、安定した収入を得られることが不動産投資の長所だと言えます。

レバレッジ効果が高い

レバレッジとは元本以上のお金を運用して、大きなリターンを得る方法です。

不動産投資では、ローンによる自己資本以上の投資ができます。

不動産投資は単価が高く、多額の資金が必要となるイメージですが金融機関が提供する不動産投資ローンを活用することが可能です。

不動産は家賃収入があり、資産価値が高いのでこのようなローンが用意されています。

そのため効率よくお金を稼げます。

借りられる目安は、年収の10倍が相場です。

他人資本を活用して効率よく資産形成ができることは、不動産投資のメリットです。

インフレに強い

不動産はインフレに強いため物価上昇して、お金の価値が下がるリスクを抑えられます。

インフレとは、物価が上昇することです。

物価が上昇するのはお金の価値が下がることと同義で、現金以外に資産がない場合インフレが起こると実際は資産が減少しているのと同じです。

ですが不動産はモノですので、インフレが起こると相対的に価値が上がるようになります。

このようなインフレリスクに対応できることは、メリットであると言えます。

年金対策になる

不動産投資は、家賃収入といった形で毎月収入が入ってくるため老後の年金としても活用できます。

不動産は計画をたてて購入してしまえば、あとは面倒な労力がかかりません。

そのため定年退職した方にとっても、おすすめの投資方法です。

年金制度は将来的に、引き延ばされたり減額されたりする可能性があるため私的年金として運用するのもいいですね。

保険の代わりとして活用できる

物件をローンで購入する場合、「団体信用生命保険(団信)」への加入が求められます。

団信とはローン契約者が死亡したり高度障害を患ってしまったりすると、残った借入額を免除できる保険です。

そのためローン契約者に家族がいた場合、そのまま運用を続けてもらったり売却したりすることで保険としても利用できます。

相続税対策になる

不動産は相続時に、時価より低く評価されるため税金対策として有効です。

現金や株式は時価で評価されますが、不動産は固定資産税評価額という固定資産を計算する際に用いられる基準価額で評価されます。

そのため評価額が、現金や株式に比べると少なく評価されます。

評価額の大きさに対して、相続税が決まりますので資産を低く評価されるのは不動産投資のメリットです。

サラリーマンでも不動産投資はできる

サラリーマンは安定した収入が見込めるので、銀行から融資されやすいです。

銀行から融資を受けやすいため、レバレッジをかけて効率よく資産形成ができます。

また一度計画して不動産を購入すると、手間がかかりません。

株式やFXのように日々分析をする必要がなく、本業に集中していても利益が発生します。

このことから、サラリーマンは不動産投資と相性がいいと言えます。

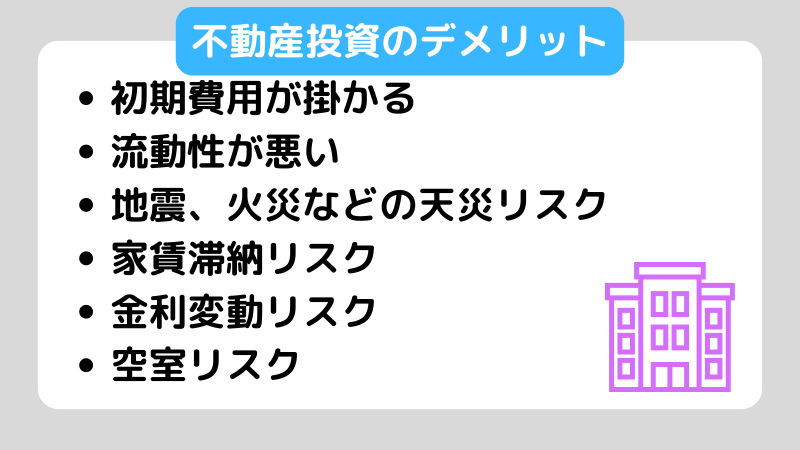

不動産投資の6つのデメリット

不動産投資にはメリットだけではなく、デメリットもあります。

この章で解説するデメリットは以下のとおりです。

- 初期費用が掛かる

- 流動性が悪い

- 地震、火災などの天災リスク

- 家賃滞納リスク

- 金利変動リスク

- 空室リスク

それぞれ解説していきます。

初期費用が掛かる

不動産投資は、初期費用がかかることがデメリットです。

株式などは100円から投資をはじめられますが、不動産投資をはじめる場合最低でも200~300万円は準備して始めたいです。

ワンルームマンションは100万円以下の物件もありますが、あまりに値段がやすい物件は何かしらの悪い条件がある場合が多いと言えます。

そのため最低でも200~300万円は準備して、選べる物件の選択肢を広くできるようにしておくことが重要です。

流動性が悪い

不動産は、流動性が低いことがデメリットです。

流動性とは、現金化したいときに買い手の見つかりやすさのことを言います。

株や外貨は換金しようとおもった時に比較的すぐに買い手が見つかり、必要なときに現金化ができます。

ですが不動産は株や外貨と比べて投資人口も少なく、金額が大きいので簡単には買い手が見つかりません。

現金が欲しいと思っても、すぐに換金できないことはデメリットだと言えます。

ちなみに買い手が見つかったあと売買契約の手続きなどの時間を加味すると換金に2~3ヶ月はかかります。

地震、火災などの天災リスク

日本は地震が多い国であるため、災害リスクもデメリットとしてあげられます。

火災や地震がおこり、物件がダメージを受けてしまうとオーナーである投資家は修繕費を払って修理する必要があります。

そのため、天災によるリスクヘッジをあらかじめ考えておかなくてはいけません。

保険を見直したり、耐震性、防火性の高い物件を選んだりしておくことも重要です。

家賃滞納リスク

住人に家賃を滞納されて、賃料を回収ができなくなるリスクがあります。

そうなると回収する手間がかかりますし、最悪の場合回収できなくて損をしてしまうこともあります。

ですので事前審査をきちんと行ったり、家賃滞納問題についても得意な管理会社と契約したりしておくことが大事です。

金利変動リスク

不動産をローンで購入する場合、金利変動のリスクがあることをわかっておかなければなりません。

金利が低いときは返済の負担が少なくて済みます。

しかし金利が上がってしまった場合、負担が大きくなり資金繰りが苦しくなる可能性がでてくるので注意しておきましょう。

もし金利による変動リスクを避けたいなら、固定金利と変動金利という2種類から選べるので固定金利を選んでおくと金利変動のリスクを回避できます。

空室リスク

空室リスクとは、物件に入居者がいないため家賃収入が途絶えてしまうリスクのことを指します。

空室が続けば、経営状態が悪くなりキャッシュフローがマイナスになってしまう可能性がでてくるため不動産投資家にとって大きなリスクです。

空室リスクは、家賃が周辺物件と比べて適切なのかを見直したりリフォームをして内見の印象をよくしたりすることで空室リスクを下げられます。

不動産投資初心者におすすめは区分所有マンション

初心者が最初の一歩目として、不動産投資をする場合のおすすめは区分マンション投資です。

不動産投資は物件を選んで運用するまでの間に工程が多く、初めて不動産投資する人にとっては複雑です。

そのため、まずは経験を積むことを重視した運用をしましょう。

区分マンションは一棟アパートやマンションに比べて扱う金額が小さいため、失敗したとしても次に繋がります。

また管理費用を払ってしまえば、なにもすることがなく管理が楽です。

区分マンションは、ポータルサイトでも多くの物件が掲載されていますので選ぶ練習にぴったりだと言えます。

まず初心者の方は、練習と思って3章で解説した手順をもとに現金で区分マンション投資から始めてみるのがいいです。

その時に狙う物件の利回りは12%以上の物件を狙いましょう。

たとえば、物件価格が300万円だった場合年間36万円以上の家賃収入がある物件がいいです。

利回りが5%しかないような物件では、経費のことや空室リスクのことを考えると赤字になってしまう可能性が高いです。

そのため、利回りは12%以上を目処に探してみるのをおすすめします。

初めはスモールスタートして小さく転び、経験を積んだあとに大きく張るのが成功の一番の近道だと言えます。

投資詐欺の見分け方とは?よくある手口と被害にあったときの対処法

まとめ

不動産投資は「正しい知識」「明確な目標」「慎重な物件選び」が揃えば、初心者でも成功確率を大きく高められる投資です。

-

勉強する

-

目標を決める

-

正しい基準で物件を選ぶ

-

信頼できる管理会社を見つける

たったこれだけで、あなたも将来の安定収入を手にする道が開けます。

興味がある方は、まずは小さな一歩から始めてみてはいかがでしょうか。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。