「新NISAで一括投資をしたらどれくらい増えるんだろう?」と思っていませんか?

一括投資に興味があるものの、実際にどのくらいのリターンを期待できるのかイメージがわかないという方が多いようです。

そこで今回は、新NISAで一括投資をした場合のシミュレーション結果について解説します。

本記事を読むと、投資額や利回りごとの資産の増え方を把握できるため、自分に合った投資判断ができるようになります。

ぜひ本記事の内容を参考に、新NISAでの一括投資を検討してみてください。

新NISA(ニーサ)と旧NISAの違いを徹底解説!新NISAのはじめ方も紹介

新NISAで一括投資をした場合のシミュレーション

本章では、以下の3パターンをシミュレーションするので、自分の予算に合った金額を参考にしてみてください。

- 100万円を一括投資した場合

- 240万円を一括投資した場合

- 360万円を一括投資した場合

それぞれ解説します。

100万円

新NISAで100万円を一括投資して、年利3%・5%・7%の利回りで運用すると、10年後・20年後・30年後の資産額は以下のようになります。

| 運用期間 | 年利3% | 年利5% | 年利7% |

| 10年後 | 約134万円 | 約163万円 | 約197万円 |

| 20年後 | 約181万円 | 約265万円 | 約387万円 |

| 30年後 | 約243万円 | 約432万円 | 約761万円 |

上の表をみると、30年後の時点では年利3%と年利7%で約500万円以上の差がつくので、投資先の選択が将来の資産額に大きな影響を与えることがわかります。

そのため、自分のリスク許容度や運用期間を踏まえたうえで、長期的に安定した成長が見込める投資先を慎重に選ぶのが重要です。

240万円

240万円を新NISAで一括投資した場合の各利回り別シミュレーション結果は、以下のとおりです。

| 運用期間 | 年利3% | 年利5% | 年利7% |

| 10年後 | 約323万円 | 約391万円 | 約472万円 |

| 20年後 | 約433万円 | 約637万円 | 約929万円 |

| 30年後 | 約583万円 | 約1,037万円 | 約1,827万円 |

注目すべきは、運用期間が長くなるほど資産の増え方が大きくなる点です。

たとえば年利5%の場合、最初の10年間で増える金額は約151万円ですが、次の10年間では約246万円とおよそ1.6倍に膨らみます。

さらに20年目から30年目にかけては約400万円もの増加となり、後半になるほど一気に資産が伸びていきます。

つまり、時間を味方につけると資産形成を加速させることが可能です。

そのため、一括投資をするならできるだけ早く投資をはじめて、長期的な視点で取り組むのが好ましいです。

360万円

360万円を新NISAで一括投資した場合のシミュレーション結果は、以下のとおりです。

| 運用期間 | 年利3% | 年利5% | 年利7% |

| 10年後 | 約484万円 | 約586万円 | 約708万円 |

| 20年後 | 約650万円 | 約955万円 | 約1,393万円 |

| 30年後 | 約874万円 | 約1,556万円 | 約2,740万円 |

年利7%で30年間運用した場合、資産額は約2,740万円に達し、元本の約7.6倍にまで成長します。

年利5%でも約1,556万円と、老後資金の目安とされる2,000万円に近い水準まで資産を伸ばせる可能性があります。

なお、360万円は新NISAの年間投資上限額(つみたて投資枠120万円+成長投資枠240万円の合計)に相当する金額であり、1年間で非課税枠をフル活用したい方に適した投資額です。

新NISAの個別株買い方|成長投資枠の手順と注意点をわかりやすく解説!

新NISAで一括投資をする際の注意点

長期的な資産形成を成功させるためには、事前にリスクへの備えを万全にしておくことが欠かせません。

そこで本章では、新NISAで一括投資をする際の注意点として以下の内容を解説します。

- 余剰資金で投資する

- 高リスクの商品は避ける

- 長期保有前提で投資する

それぞれみていきましょう。

余剰資金で投資する

新NISAで一括投資をする際は、生活費や緊急時の備えを確保した上で、当面使う予定のない余剰資金だけを投じることが大原則です。

なぜなら、投資には元本割れのリスクがあり、急にお金が必要になった際に投資資金を引き出そうとすると、相場の

状況によっては損失を確定してしまう可能性があるからです。

そのため、投資をはじめる前に生活費や緊急時の備えとなる資金を別途確保しておく必要があります。

一般的な目安としては、毎月の生活費の6ヶ月分を別の預金口座に確保しておき、残った資金を投資に充てる方法が推奨されています。

余剰資金の範囲内で投資を行えば、相場が一時的に下落しても慌てて売却する必要がなくなるため、複利効果を最大限に活かした長期運用が可能です。

高リスクの商品は避ける

一括投資では購入のタイミングが1回限りであるため、価格変動の激しい個別株は避け、分散効果の高い商品を選ぶようにしましょう。

高リスク商品に一括投資すると、購入直後に急落した場合の損失が大きくなりやすく、精神的な負担も重くなるからです。

そのため、一括投資をするならインデックスファンドなどの分散投資商品を選ぶことが重要です。

安定性の高い商品を選ぶと、短期的な急落リスクを抑えながら着実な資産成長を目指せます。

長期保有前提で投資する

一括投資を行うなら、最低でも10年〜20年の長期保有を前提とした計画を立てることが重要です。

株式市場は短期的には大きく上下する性質がありますが、長い目でみると右肩上がりで成長してきた歴史があり、保有期間が長いほど元本割れのリスクは低くなるからです。

たとえば過去のデータでは、米国の代表的な株価指数であるS&P500に20年以上投資を続けた場合、元本を下回ったケースはほぼ確認されていません。

そのため、一括投資においては短期的な市場の変動に惑わされず、長期的な成長を信じて投資を継続することが大切です。

新NISA制度の仕組みが生む個別株のデメリットを解説!デメリットを小さくする考え方も紹介

新NISAで一括投資をした場合のメリット

新NISAで一括投資を行う強みは、複利効果をフルに活かせる点です。

できるだけ多くの資金を長い期間にわたって運用すれば、利益がさらに利益を生む複利の恩恵を大きく受けられます。

たとえば、240万円を一括投資と積立投資をして利回り5%で20年運用した場合のリターンは以下のようになります。

- 一括投資(はじめに全額投資):約637万円

- 積立投資(月に1万円ずつ積立投資):約407万円

上記の結果をみると、一括投資の方が約230万円も多くの利益を得られており、早期投資による複利効果の威力が表れています。

したがって一括投資は、まとまった余裕資金があり長期保有を前提にできる方にとって、戦略の1つとなるでしょう。

新NISAで一括投資をした場合のデメリット

新NISAで一括投資をするリスクは、購入タイミングによって、高値掴みになる可能性がある点です。

積立投資のように購入時期を分散できないため、投資直後に相場が急落した場合、資産が大きく目減りする恐れがあります。

たとえば、2000年のITバブル崩壊や2008年のリーマンショック直前に一括投資をしていた場合、資産が半分以下にまで落ち込んでいます。

そのため一括投資を検討する際は、割高な価格での購入リスクを理解した上で判断することが大切です。

新NISAで積立投資した場合のメリット

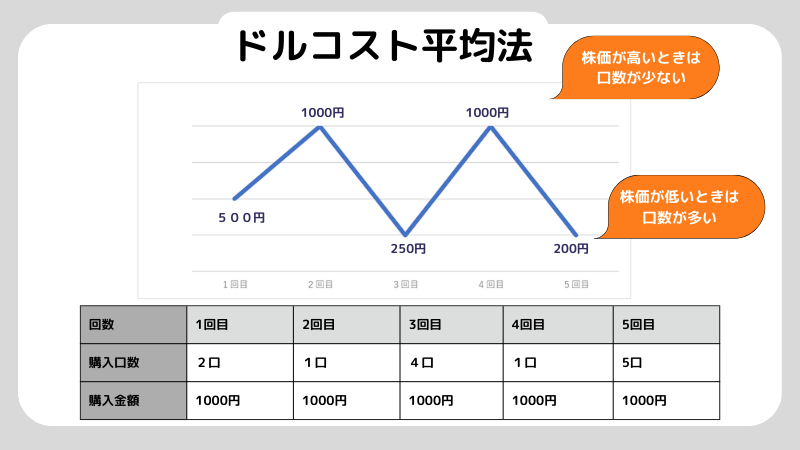

新NISAで積立投資を行う強みは、ドルコスト平均法によって高値掴みのリスクを軽減できる点です。

ドルコスト平均法とは、毎回一定額を購入し、高値では少なく安値では多く買うことで平均購入単価を抑える手法です。

毎月決まった金額で購入し続けると、相場の上下に関係なく購入単価が平準化されるので、一括投資のようにタイミングを気にする必要がありません。

そのため、投資初心者でも感情的な判断に左右されずに、長期的な資産形成を着実に進めることができます。

新NISAで積立投資した場合のデメリット

新NISAで積立投資を行う主なデメリットは、一括投資と比べて投資元本の形成に時間がかかり、相場が長期間にわたって上昇し続ける局面では総リターンが劣りやすい点です。

積立投資は毎月少額ずつ投資する仕組みのため、早期に大きな元本を確保できず、力強い上昇相場では一括投資のリターンに追いつけないケースがあります。

たとえば、年初に120万円を一括投資した場合と、毎月10万円ずつ積立投資した場合を比較すると、株価が年間を通して右肩上がりで上昇した年では、一括投資の方が大幅に高いリターンを得られます。

このように、相場環境によっては積立投資が不利になる場合もあるので注意が必要です。

よくある質問(Q&A)

新NISAで一括投資をした場合のシミュレーションについて知りたい人によくある質問は、以下のとおりです。

- 初心者がいきなり360万円を一括投資するのは無謀ですか?

- 一括投資に向いている銘柄はどのようなものですか?

それぞれみていきましょう。

Q1. 初心者がいきなり360万円を一括投資するのは無謀ですか?

A. 初心者がいきなり360万円を一括投資することは、必ずしも無謀とは言い切れませんが、リスクが大きい選択であることは確かです。

一括投資は、投資直後に相場が下落した場合、大きな含み損を抱える可能性があります。

すると、恐怖心から慌てて損切りしてしまい、結果的に損失を確定させてしまうリスクがあります。

そのため、まずは少額からはじめて値動きに慣れたり、積立投資で購入タイミングを分散させたりする方法を検討してみてもいいかもしれません。

大切なのは、生活防衛資金を確保した上で、自分のリスク許容度に合った投資を行うことです。

Q2. 一括投資に向いている銘柄はどのようなものですか?

A. 一括投資に適しているのは、長期的な成長が見込め、幅広い銘柄に分散投資されている低コストのインデックスファンドです。

具体的には「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など、信託報酬(※運用にかかる手数料)が低く実績のあるインデックスファンドが代表的な選択肢として挙げられます。

分散性が高く長期にわたる運用実績がある商品を選ぶことが、一括投資を成功に導くための基本戦略となるでしょう。

NISAで個別株が買えない原因と確認ポイント!「買えない」原因を4つわける

まとめ

今回は、新NISAで一括投資をした場合のシミュレーション結果と、一括投資の注意点やメリット・デメリットについて解説しました。

一括投資は複利効果を早い段階から最大限に活かせるため、まとまった余裕資金があり長期保有を前提にできる方にとって合理的な選択肢となります。

ただし、購入タイミングに成果が左右されるリスクがあるため、余剰資金の範囲で投資することや、分散効果の高い商品を選ぶなどの基本的なリスク管理が欠かせません。

ぜひ本記事を参考に、自分の資金状況やリスク許容度に合った投資方法を検討してみてください。

NISAで個別株を選ぶ基準は?おすすめの考え方と見直し方を解説

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。