「S&P500への積立投資でどのくらい資産が増えるの?」と気になっていませんか?

S&P500への積立投資は、魅力的な選択肢の一つとして広まっていますが、具体的にどれだけの成果を期待できるのか知りたい方が多いようです。

そこで今回は、S&P500に毎月積み立てた場合の金額別運用シミュレーション結果や、積立投資をする際の注意点について詳しく解説します。

本記事を読むと毎月1万円、3万円、5万円といった投資額ごとのリターンを把握でき、自分にあった投資戦略を立てられるようになります。

また、積立投資と一括投資のメリット・デメリットについても紹介しました。

ぜひ本記事の内容を参考に、S&P500への積立投資に取り組んでみてください。

「S&P500」への投資法とは?複利効果を活用して効率的に資産を増やす方法

S&P500とは

S&P500は、アメリカの代表的な株価指数で、ニューヨーク証券取引所やNASDAQなどに上場している企業の中から選定された代表的な約500社で構成されています。

米国株式市場の時価総額の約80%をカバーしているため、アメリカ経済全体の動向を把握できる重要な指標です。

AppleやMicrosoft、Amazonなどの巨大テック企業から金融やヘルスケア、消費財まで幅広い業種が含まれておりバランスの取れた構成になっています。

個人投資家も投資信託やETFを通じて気軽に投資でき、長期的な資産形成の手段として世界中で活用されている株価指数の一つです。

S&P500だけでいい?投資信託で利益を出すための重要なポイントを解説

S&P500に積立投資をした場合のシミュレーション

本章では、S&P500に積立投資をした場合のシミュレーション結果を、以下の積立金額別に解説します。

- 毎月1万円を積み立てる場合

- 毎月3万円を積み立てる場合

- 毎月5万円を積み立てる場合

なお、本章ではS&P500の利回りを7%として計画します。

毎月1万円を積み立てる場合

| 積立期間 | 積立シミュレーション結果 |

| 10年 | 171万円 |

| 20年 | 508万円 |

| 30年 | 1,169万円 |

毎月1万円(年間12万円)の積立投資は、投資初心者でも家計に無理な負担をかけずにはじめられる現実的な金額設定です。

月に1万円なら、多くの人が生活費を圧迫することなく、継続的な投資が可能になります。

年率7%で10年間運用できたと仮定した場合、元本120万円に対して約51万円の運用益が、20年間では元本240万円に対して約268万円、30年間では元本360万円に対して809万のリターンが期待できる計算です。

上記の結果からわかるように、長期間継続するほど運用益の比率が高くなり、複利効果の恩恵を受けられます。

毎月1万円という少額でも、長期的な資産形成に取り組めば十分な効果があると確認できます。

毎月3万円を積み立てる場合

| 積立期間 | 積立シミュレーション結果 |

| 10年 | 513万円 |

| 20年 | 1,523万円 |

| 30年 | 3,508万円 |

毎月3万円(年間36万円)の積立投資は、本格的な資産形成を目指したい人に適した投資額です。

年率7%で運用できた場合、10年間継続で約513万円、20年間継続で約1,523万円、30年で3,508万円の資産形成が可能になります。

月3万円という投資額は、老後資金の準備や子どもの教育費など人生の重要なライフイベントに備えるためのまとまった資金作りに有効です。

家計を見直すことで捻出できる現実的な範囲でありながら、大きな資産形成効果が期待できる投資戦略といえます。

毎月5万円を積み立てる場合

| 積立期間 | 積立シミュレーション結果 |

| 10年 | 855万円 |

| 20年 | 2,538万円 |

| 30年 | 5,847万円 |

毎月5万円(年間60万円)の積立投資は、十分な資産形成を期待できる投資額です。

年率7%で運用できた場合10年間で約855万円、20年間で約2,538万円、30年間で5,847万円という大きな資産を築けます。

この金額での投資は、経済的に余裕のある人や、早期リタイアを視野に入れた積極的な資産形成を目指す人に適しています。

ただし、月5万円という投資額は家計への影響も大きいため、生活に必要な資金を確保した上で、無理のない範囲で実行することが重要です。

オール・カントリーとS&P500を徹底比較!初心者が迷わず選ぶためのポイント

積立投資と一括投資のメリット・デメリット

積立投資と一括投資は、それぞれ異なる特徴を持つ投資手法です。

本章では、積立投資と一括投資のメリット・デメリットについて解説します。

積立投資のメリット・デメリット

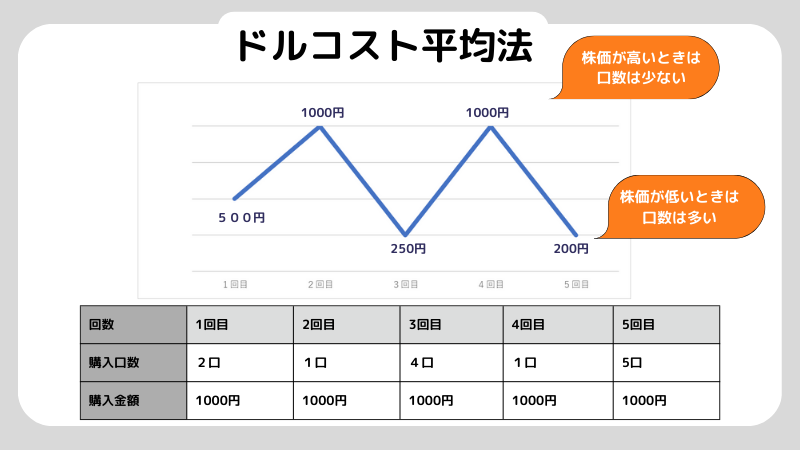

積立投資のメリットは、ドルコスト平均法という仕組みにより、価格変動によるリスクを軽減できることです。

毎月一定額を投資するため、株価が高いときには少なく安いときには多くの株式を購入し、結果として平均購入価格を安定させる効果があります。

また、積立投資は少額からはじめられるため、投資初心者でも参入しやすい点もメリットです。

毎月の投資額を無理のない範囲に設定すると、生活に支障をきたすことなく長期的な投資を継続できます。

一方でデメリットとしては、株価が継続的に上昇する相場では、一括投資に比べて利益が少なくなる可能性があります。

しかし、初心者にとってはリスク軽減効果の方が重要な要素といえるでしょう。

一括投資のメリット・デメリット

一括投資のメリットは、株価が上昇する相場において大きな利益を得られることです。

まとまった資金を早期に市場へ投入すると、複利効果を最大化でき、投資期間全体を通じて資産の成長を享受できます。

しかし、投資タイミングが悪く購入直後に株価が急落すると、大きな損失を被るリスクがあります。

また、まとまった資金が必要なため、投資初心者には心理的なハードルが高く「今投資して良いのか」という迷いが生じやすいのも課題です。

ETFと投資信託の違いは?S&P500を指標にした商品など解説!

S&P500に積立投資と一括投資をした場合を比較

| 積立金額 | 積立投資(月1万円) | 一括投資 |

| 240万円 | 約507万円 | 約928万円 |

240万円の投資を20年間かけてS&P500へ行った場合、積立投資では約507万円、一括投資では約928万円となり一括投資の方が約421万円多い結果となります。

この差が生じる理由は、一括投資の場合は投資元本全額が最初から複利効果の恩恵を受けられるためです。

積立投資では段階的に投資額が増えていくため、後半に投資した分は複利効果を十分に享受できません。

しかし、一括投資には投資タイミングのリスクが存在します。

投資直後に株価が大幅下落した場合、大きな損失を被る可能性があるため注意が必要です。

一方、積立投資はドルコスト平均法により価格変動リスクを軽減できます。

投資初心者や安定的な資産形成を重視する人には積立投資が向いており、まとまった資金があってより高いリターンを求める人は一括投資が適しているといえるでしょう。

NASDAQとはどんな市場?S&P500やNYダウとの違いも解説

S&P500に積立投資をするときの注意点

S&P500に積立投資をするときの注意点は、以下のとおりです。

- 余裕資金で投資する

- 長期的な視点で投資に取り組む

- 感情的な売買をしない

それぞれ解説します。

余裕資金で投資する

S&P500は短期的にみると元本割れするリスクがあるため、生活費や緊急時の資金を投資に回してしまうと、家計に深刻な影響を与える可能性があります。

そのため、S&P500への投資は日常生活に必要なお金や緊急時のための資金を除いた、完全な余裕資金で行うのが大切です。

一般的には、3ヶ月分~6ヶ月分の生活費に相当する金額を確保した上で、資産運用することが推奨されています。

たとえば、月の生活費が20万円の場合、60万円~120万円程度は現金で保有しておくべきです。

このように、生活の安全基盤を確保して投資を行うことが、資産形成に取り組む上で基本となります。

長期的な視点で投資に取り組む

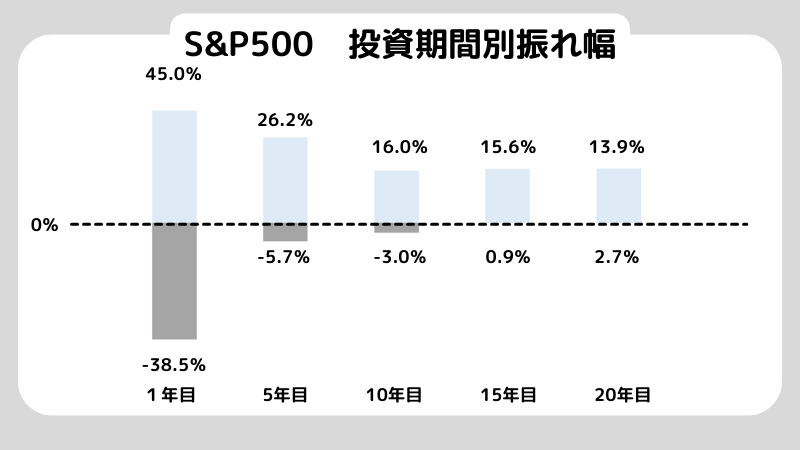

S&P500への投資は、短期的な利益を求めるのではなく、15年以上の長期投資として取り組むようにしましょう。

過去の統計によると、S&P500への積立期間が15年以上になれば、元本割れの確率が大幅に低下することが示されています。

以下画像は、過去50年間のS&P500の投資期間別リターンです。

投資期間が1年や5年といった短期間では、市場の変動により投資をスタートさせるタイミングによっては大きな損失を被るリスクがあります。

ですが、15年以上積立投資を続けると、どの期間から投資をはじめてもプラスリターンであることがわかります。

このように、長期投資の視点を持つと一時的な損失リスクを大幅に軽減し、着実な資産形成が可能です。

そのため「今年は損失が出ている」といった短期的な結果に惑わされず、「20年後の資産形成」という明確な目標を持って投資を続けるのが大切です。

感情的な売買をしない

市場の変動に対して感情的に売買を行うことは、投資成果を悪化させる危険な行為の一つです。

なぜなら、感情的な判断は「高値で買い、安値で売る」という最悪のパターンを引き起こしやすくなるからです。

たとえば、2020年のコロナショック時に株価が急落した際、恐怖に駆られて持ち株を安値で売却し、その後の急回復局面では「もう危険だ」と考えて買い戻しを躊躇した投資家は、結果的に大きな損失を被ることになりました。

実際、コロナショック後のS&P500は史上最高値を更新し続けており、慌てて売却した投資家は大きな機会損失を被っています。

感情的な売買を避けるためには、投資をはじめる前に明確なルールを設定し、市場がどのような状況になっても事前に決めた計画に従って機械的に取引を行うことが重要です。

「毎月決まった金額を投資し続ける」「株価が下落しても売却しない」といったシンプルなルールを守ることが、長期的な投資成功につながります。

オルカンの年利はどれくらい?過去実績とS&P500との違いを解説

S&P500の積立シミュレーション結果について知りたい人によくある質問

S&P500の積立シミュレーション結果について知りたい人によくある質問は、以下のとおりです。

- S&P500が上がり続けている理由は?

- S&P500とオルカンはどっちがいい?

それぞれ解説します。

S&P500が上がり続けている理由は?

S&P500が長期間にわたって右肩上がりを続ける要因は、アメリカ経済の安定的発展と成長企業を厳選して組み入れる指数設計にあります。

アメリカは、生産性の向上や技術革新により、世界最大の経済大国として継続的に経済規模を拡大させてきた歴史があります。

また、S&P500は定期的に銘柄の入れ替えが行われており、業績が悪化した企業は指数から除外され、成長性の高い優良企業が新たに組み入れられる仕組みです。

そのため、常に競争力のある500社で構成されるので、構造的に上昇しやすい特性を持っています。

ただし、過去の実績が将来の成果を保証するものではなく、投資には常にリスクが伴うことを理解しておく必要があります。

S&P500とオルカンはどっちがいい?

S&P500とオルカン(全世界株式インデックス)は、それぞれ異なる特徴とメリットを持つ投資商品で、どちらが良いかは投資家の考え方や目標によって異なります。

そのため、投資判断においてはそれぞれの特徴を理解した上で選択することが重要です。

S&P500はアメリカ市場に特化した投資商品で、過去の実績では他の投資信託と比べて比較的高いリターンを実現してきました。

しかし、アメリカ経済への集中投資となるため、アメリカが低迷時には大きな影響を受けるリスクがあります。

一方、オルカンは全世界の株式市場に分散投資するため、地域リスクを分散できる利点があります。

ただし、オルカンには新興国も含まれており、様々な国の経済情勢の影響を受けるため、S&P500と比べてリターンがやや劣りやすいことを理解しておきましょう。

最終的には、自分の目的とリスク許容度に合わせて選択するのが重要です。

投資信託はいくらからはじめられる?少額投資のメリット・デメリットを解説

まとめ

今回は、S&P500への積立投資のシミュレーション結果について解説しました。

毎月1万円、3万円、5万円で積立投資を行った場合、年率7%で運用できれば30年間で1,169万円から5,847万円という大きな資産形成が可能であることがわかります。

また、積立投資は一括投資と比べてリターンは劣るものの、ドルコスト平均法により価格変動リスクを軽減できるメリットがあります。

S&P500への積立投資を成功させるためには、余裕資金で投資や長期的な視点の維持、そして感情的な売買を避けることが重要です。

ぜひ本記事を参考に、長期的な資産形成の手段としてS&P500への積立投資を検討してみてください。

基準価額とは?投資信託を始める前に知っておきたいポイントを解説!

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。