ROE(自己資本利益率)の目安を調べると、「8%がいい」「いや10%は欲しい」など、いろいろな基準が出てきます。

結局どれを見ればいいのか、迷ってしまいますよね。

企業分析では大事な指標だとよく言われますが、数字だけで判断していいのか、不安に感じる人も多いはずです。

たとえば、同じ10%でも業種によって意味は変わりますし、一時的に高く見えているケースもあります。

では、ROEは一つの基準で判断できるのでしょうか。

この記事では、まずROEの基本を押さえつつ、よく語られる「8%・10%」といった数字の意味を整理します。

そのうえで、業種ごとの違いや、高ROEに潜む注意点にも触れていきます。

最後に、初心者がどう活用すればいいのか、実際の見方まで順を追って解説します。

ROE目安は一律ではないと最初に整理する

ROEに「ここを超えれば合格」といった絶対的な基準はありません。

まず押さえておきたいのは、ROEは業界や資本構成によって見え方が変わるという点です。

たとえば、自己資本が少ない企業はROEが高く出やすいですし、設備投資が大きい業界では低めに出ることもあります。

ここからは、ROEの見方について詳しく解説していきます。

ROEの目安は業界や資本構成で変わる

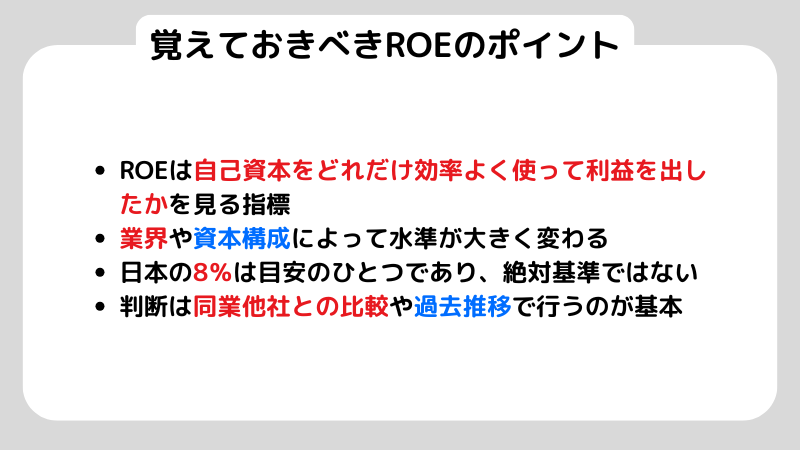

ROEは、自己資本をどれだけ効率よく使って利益を生み出したかを見る指標です。

ただし、同じ10%でも意味は一律ではありません。

たとえば、設備投資が多く必要な業界と、比較的少ない資本で回せる業界とでは、数字の重みが変わってきます。

さらに、借入の多さや自己資本の規模によってもROEは上下します。

少ない自己資本で利益を出していれば、高く見えることもあるでしょう。

こうした背景を踏まえると、ROEはひとつの数字だけで判断できるものではありません。

あくまで前提をセットで見ていくことが大切です。

日本でROE8%がよく語られる背景を知る

日本でROE8%という数字がよく取り上げられるのは、東京証券取引所が2023年に示したデータがきっかけです。

その資料では、プライム市場の約半数、スタンダード市場では約6割の企業がROE8%未満とされ、「資本収益性の低さ」が課題として注目されました。

参照:株式会社東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」

いわば、全体の底上げが必要だという問題提起です。

つまり、8%はひとつの目安ではありますが、「ここを超えればOK」という共通の正解ではありません。

あくまで、日本企業全体の水準を踏まえた参考ラインとして捉えておくのが現実的です。

ROEは絶対基準より比較基準として使う

初心者にとって実用的なのは、「ROEが何%なら合格」と決めてしまうことではありません。

それよりも、同業他社と比べたり、自社の過去の推移を追ったりするほうが、ずっと判断しやすくなります。

たとえば、同じ業界の中で頭ひとつ抜けているのか、ここ数年で伸びているのか、といった見方です。

数字の高さだけを見るより、「同じ条件で比べてどうか」に目を向けたほうが、実態が見えてきます。企業分析では、この比較の視点がいちばん役に立つのです。

ROEと似た言葉に、「ROI」と「ROA」があります。

このタイミングで合わせて確認しておきましょう。

ROEの意味と計算式をやさしく理解する

目安を知りたいと思っても、そもそもROEの意味があいまいなままだと、数字の見方はぶれやすくなります。

まずは、「ROEが何を測っているのか」をシンプルに押さえておきましょう。

ここでは、改めてROEの意味と計算式について解説していきます。

ROEは自己資本を使ってどれだけ利益を出したかを見る指標である

JPX(日本取引所グループ)の公式サイトでは、ROEを「自己資本を元手に、1年間でどれだけ利益を上げたかを見る経営効率の指標」と説明しています。

少しやわらかく言い換えると、株主から預かったお金や、会社に積み上がってきた元手を、どれだけうまく利益に変えられたかを示す数字です。

いわば、「持っているお金を、どれくらい上手に増やせているか」を見るための指標、と考えるとイメージしやすくなります。

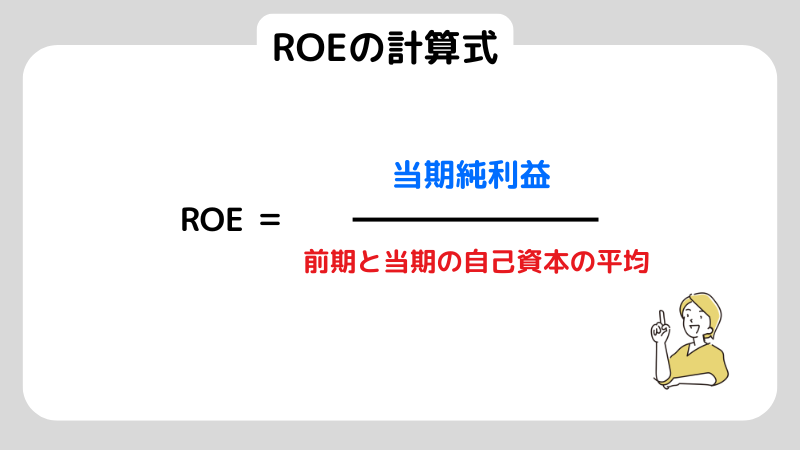

ROEは当期純利益を自己資本で割って求める

ROEは、当期純利益を自己資本で割って求める指標です。

より正確には「当期純利益 ÷ 前期と当期の自己資本の平均」で計算します。

ポイントは、利益だけでなく「元手」も一緒に見ていること。どれだけ儲けたかではなく、どれくらいの元手でその利益を出したのかまで含めて評価しています。

だからこそ、ROEを見ると「この会社は効率よく稼げているのか」が自然と見えてきます。

自己資本という元手の大きさで見方が変わる

同じ10億円の利益でも、自己資本の大きさで見え方は変わります。

たとえば、自己資本が100億円ならROEは10%。

一方で200億円あれば、同じ利益でも5%にとどまります。

このように、利益の金額だけでは見えない「元手に対する効率」を確認できるのが、ROEの強みです。

どれだけ稼いだかだけでなく、どれくらいの資本でその利益を生み出したのか。

そこまで踏み込んで見られる点に価値があります。

ROEの目安としてよく使われる数字を整理する

結局、「どのくらいなら高いのか」は気になりますよね。

ただ、数字だけをそのまま覚えてしまうと、思わぬ読み違いにつながります。

たとえば、同じ数値でも業界や状況によって意味は変わります。

ここでは、ROEの目安となる数字についてご紹介していきます。

ROE8%は日本企業で意識されやすい一つの水準である

日本では、ROE8%がひとつの目安としてよく語られます。

繰り返しになりますが、背景にあるのは東京証券取引所が2023年に示したデータです。

ROE8%未満の企業が多い現状を踏まえ、「資本収益性を高める必要がある」と問題提起されました。

そのため、8%は実務の中で意識されやすいラインのひとつです。

ただし、あくまで参考となる水準であって、すべての企業に当てはまる絶対的な基準ではありません。

全業種中央値を見ると7%台が一つの参考になる

EDINETに提出された有価証券報告書を基にした分析では、日本企業のROEは7〜8%程度に集中しており、中央値は7%台とされることが多いです。

この数字を見ると、日本企業全体のざっくりした水準はつかみやすくなります。

「だいたいこのあたりが真ん中なんだな」という感覚ですね。

ただし、これはあくまで全体像を示したものにすぎません。

個別企業の良し悪しを、そのまま決める基準にはならない点には注意しておきましょう。

10%超でも無条件で高評価とは決めない

10%を超えると「高ROE」と見られやすいですが、それだけで優良企業とは言い切れません。

たとえば、借入を増やして自己資本を圧縮すれば、ROEは押し上げられます。

また、一時的な利益で数字が上振れしているケースもあります。

見た目の数字に引っ張られず、「なぜこの水準になっているのか」を確認することが大切です。

背景まで見てはじめて、ROEは正しく判断できます。

業界ごとにROE目安が違う理由を理解する

同じROEでも、業界が違えば評価は変わります。

ある業界では高水準でも、別の業界ではごく普通ということも珍しくありません。

だからこそ、異業種で比べるときは注意が必要です。

数字だけを並べても、正しく判断できないことがあります。

そうならないためにも、業界ごとのROEの目安を抑えておきましょう。

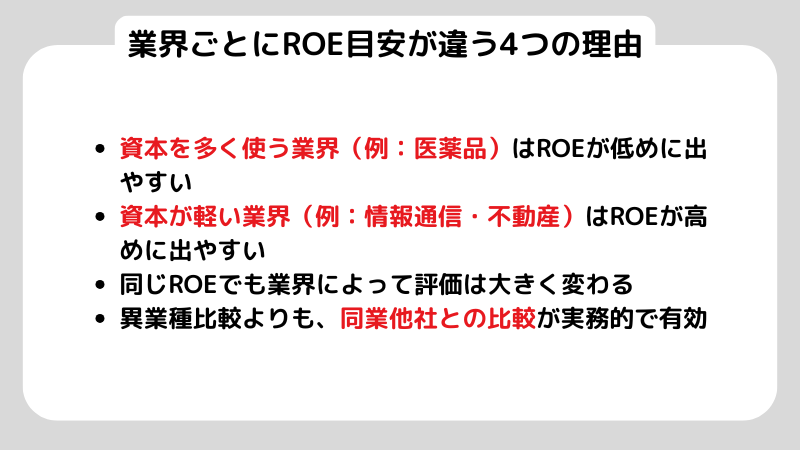

資本を多く使う業界はROEが低めになりやすい

設備や研究開発に多くの資本が必要な業界では、自己資本が厚くなりやすく、ROEは低めに出る傾向があります。

たとえば、医薬品のように研究投資が重い分野では、利益が出るまでに時間がかかることもあり、数値はどうしても抑えられがちです。

実際に、中央値が3.9%程度という集計例もあります。

こうした背景を知らずに数字だけを見ると、「低い=良くない」と誤解しやすくなります。

ROEは業界ごとの特性を踏まえて見ることが大切です。

情報通信や不動産などは中央値が高めに出やすい

一方で、情報・通信業の中央値は10.1%、不動産業は10.8%といった集計例もあります。

これらの業種は、比較的少ない資本で利益を生みやすい傾向があります。

そのため、全体平均と比べると、ROEは高めに出やすいのが特徴です。

こうした違いを見ると、「ROEは業界ごとに前提が違う」という点がよく分かります。

同じ数字でも評価が変わる理由がここにあります。

ROE目安は同業他社比較で使うと実務的である

このように業界ごとの差が大きいため、ROEを見るときは少しコツがあります。

初心者のうちは、異業種で比べるよりも、同じ業界の中で比較するほうが実務的です。

たとえば、同業他社と並べてみて、どの位置にいるのかを見るイメージです。

同じ土俵で比べることで、数字の意味を読み違えにくくなります。

まずはここから押さえておくと、ROEの使い方がぐっと分かりやすくなるでしょう。

ROEが高くても安心できないケースを知る

ROEが高いと、「いい会社かもしれない」と安心したくなりますよね。

ただ、数字の見た目が良いからといって、そのまま判断してしまうのは少し危険です。

中身を見ずに評価すると、思わぬ誤解につながることもあります。

ここでは、ROEを見る際の注意点についてお伝えしていきます。

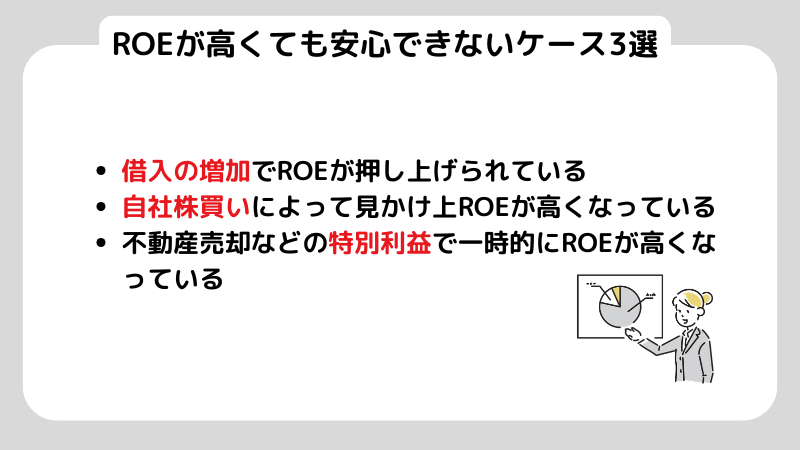

借入の増加でROEが高く見えることがある

ROEは自己資本を分母にしているため、見方にちょっとしたコツが必要です。

借入を増やすと自己資本が相対的に小さくなり、結果としてROEが高く見えることがあります。

ただし、それは本業の収益力が上がったわけではありません。

財務レバレッジの影響で、数字だけが押し上がっているケースもあります。

こうした見かけの良さに惑わされないためにも、ROAなどの指標をあわせて確認しておきたいところ。

実際の稼ぐ力が伴っているかどうかを、セットで見ていくことが大切です。

自社株買いで自己資本が減るとROEは上がりやすい

自社株買いが行われると、自己資本が減るため、ROEは上がりやすくなります。

利益が大きく変わっていなくても、数字だけを見ると改善したように見えることもあるのです。

ただし、これは事業そのものが強くなったとは限りません。

あくまで計算上の変化で、見え方が変わっているだけというケースも少なくありません。

こうした動きを知らずにROEだけを見ると、実態を見誤る可能性があります。

数字の変化が「何によるものか」を確認することが大切です。

特別利益で一時的に高ROEになる場合は注意する

不動産の売却や子会社の売却で特別利益が出ると、その年だけ当期純利益が大きく膨らみます。

その影響で、ROEも一時的に跳ね上がることがあります。

ただし、こうした利益は継続的なものではありません。

翌年には元の水準に戻ることも多く、単年度の数字だけを見ると実力以上に良く見えてしまいます。

そのため、判断するときは複数年の推移を確認しておきたいところです。

一時的な上振れなのか、それとも安定して稼げているのか。

流れで見ることで、見誤ることも少なくなるでしょう。

ROE目安を他の指標と合わせて使う方法を整理する

ROEだけで判断しないほうがいいと分かっていても、「じゃあ何を一緒に見ればいいのか」で迷いますよね。

最初からあれこれ手を広げる必要はありません。

初心者のうちは、以下の三つのポイントを押さえておくだけで、見方がかなり安定してきます。

- ROEとROAを並べる

- 自己資本比率を合わせる

- 複数年推移を見る

順番に見ていきましょう。

ROEとROAを並べると資本効率の中身が見えやすい

ROEが高くても、ROAが低い場合は注意が必要です。

借入などの影響で、数字だけが押し上がっている可能性があります。

一方で、ROAも高ければ話は変わります。

本業で資産をうまく使い、しっかり利益を出せているのかもしれません。

このように、ROEの背景を読み解くには、ROAとあわせて見るのが効果的です。

セットで確認することで、数字の中身が見えてきます。

自己資本比率を合わせると安全性とのバランスが分かる

自己資本比率は、企業の安全性を見るための指標です。

たとえ、ROEが高くても、自己資本比率が極端に低い場合は注意が必要です。

借入に頼っている可能性もあり、見た目ほど安定していないことがあります。

だからこそ、効率を示すROEだけでなく、安全性もあわせて確認しておきたいところです。

両方を見ることで、数字の偏りにも気づきやすくなります。

複数年推移を見ると一時的な高ROEを見抜きやすい

1年だけ高いROEよりも、数年にわたって安定しているROEのほうが、実力は見えやすくなります。

たまたま良い結果が出ただけなのか、それとも継続して稼げているのか。

ここはしっかり見極めたいポイントです。

決算資料や有価証券報告書で推移を追ってみると、その違いがはっきりしてきます。

一時的な要因によるブレなのか、それとも安定した収益力なのか。

流れで見ることで、判断しやすくなります。

初心者がROE目安を企業分析で使う手順を整理する

意味や注意点が分かっても、「実際にどう見ればいいのか」で迷うことは多いですよね。

そんなときは、あらかじめ見る順番を決めておくと安心です。

流れに沿って確認するだけで、数字に振り回されにくくなります。

まず同業他社とROEを比較して相対位置を見る

最初にやるのは、気になる企業のROEを同業他社と並べてみることです。

異業種で比べるよりも、同じ業界の中で高いか低いかを見るほうが、ずっと実用的です。

同じ条件で比べることで、数字の意味がつかみやすくなります。

次にROAと自己資本比率で背景を確認する

次に、ROAと自己資本比率を確認します。

この2つをあわせて見ることで、高いROEがどこから来ているのかが見えてきます。

本業でしっかり稼げているのか、それとも資本構成の影響で押し上がっているのか。

ここを切り分けやすくなります。

ROE単体では分かりにくい背景も、この組み合わせなら自然と読み取りやすくなります。

最後に決算資料と利益推移で一時要因を確かめる

最後に、決算資料や有価証券報告書を確認します。

ここでは、一時的な利益や自社株買いといった特殊な要因がないかを見ておきます。

数字が良く見える理由が、本業によるものなのか、それとも一時的な影響なのかを切り分けるためです。

ROEの数値だけで判断せず、その背景まで確かめるところまでが企業分析といえます。

よくある質問

Q1. ROEの目安は何パーセントですか?

A. 日本では8%がひとつの目安として語られやすいですが、絶対的な基準ではありません。

業界によって水準が大きく異なるため、同業他社と比べてどうかを見るのが基本です。

Q2. ROEが10%なら高いですか?

A. 高く見えやすい水準ではありますが、それだけで優良企業とは判断できません。

借入や自社株買い、一時的な利益によって押し上げられている可能性もあるため、背景まで確認することが大切です。

Q3. ROEは高いほど良いですか?

A. 効率が高い可能性はありますが、単純に「高い=良い」とは言い切れません。

借入などの財務構造によって、数字が押し上げられている場合もあるため、背景まで確認することが大切です。

Q4. 業界ごとにROEの目安は違いますか?

A. はい、違います。

業界によって資本の使い方が異なるため、水準にも差が出ます。

たとえば、情報・通信業は10.1%前後、医薬品は3.9%前後といった集計例もあり、同じ基準では比較できません。

Q5. ROEは何と一緒に見ればよいですか?

A. ROAや自己資本比率、さらに利益の推移をあわせて見るのがおすすめです。

単独で判断するのではなく、組み合わせて確認することで、数字の背景がつかみやすくなります。

まとめ

ROEの目安を知りたいとき、まず意識したいのは「何%なら正解」と決めてしまわないことです。

ROEは、自己資本を使ってどれだけ効率よく利益を出したかを見る指標です。

ただ、その水準は業界や資本構成によって大きく変わります。

日本では8%がひとつの目安として語られることが多いですが、実際には業界ごとに中央値はバラバラです。

さらに、高ROEでも、借入や自社株買い、一時的な利益によって押し上げられているケースもあります。

だからこそ、ROE単体で判断するのは避けたいところです。

同業他社との比較に加え、ROAや自己資本比率も確認する。

そして、数年分の推移を追ってみる。

このあたりまで見ていくと、数字の意味がぐっとつかみやすくなります。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。