配当金を計算しようとすると、意外と手が止まりませんか。

投資額に利回りを掛ければいいのか、それとも税金まで考えるべきか。

NISAならどう変わるのかも気になるところです。

実際に数字を出してみても、「これがそのまま将来の受取額なのか」と不安になる方は多いはず。

たとえば、利回り4%の株に100万円投資した場合、税引前では年4万円の配当になりますが、税引後の手取りは約3.2万円に減ります。

ここを見落とすと、想定とズレてしまいます。

では、現実に近いシミュレーションをするには、何を前提にすればいいのでしょうか。

この記事では、基本の計算式からスタートし、税引後の手取りの考え方、NISAとの違い、さらに再投資まで含めた見方を順番に整理します。

あわせて、利回りをそのまま信じすぎないための注意点も押さえていきます。

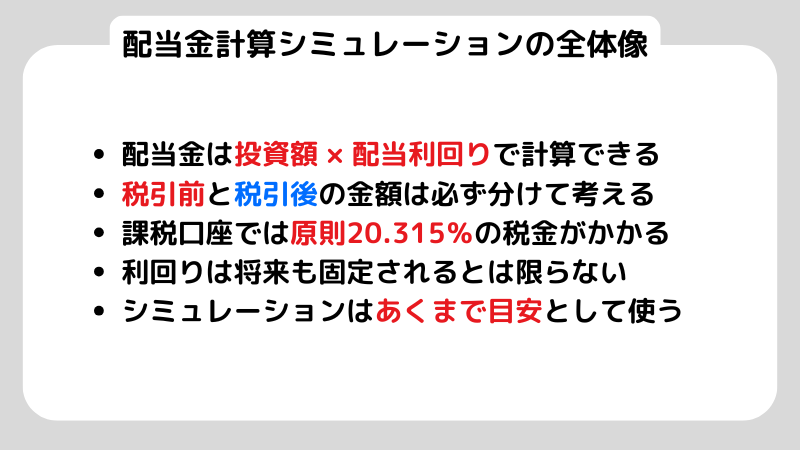

配当金計算シミュレーションの前に全体像を整理する

配当金のシミュレーションは、まず投資額と配当利回りから考えるのが基本です。

ただし、ここで出てくる数字はあくまで目安にすぎません。

実際に手元に残る金額は、税金の有無や受取方法によって変わってきます。

ここからは、配当金シミュレーションの全体像について抑えておきましょう。

配当金シミュレーションは投資額と利回りを起点に考える

基本の考え方はとてもシンプルです。

年間の配当金は、「投資額 × 配当利回り」でざっくり計算できます。

たとえば、100万円を利回り4%の銘柄に投資した場合。税引前であれば、年間の配当金は4万円になります。

まずはこのくらいの感覚でOKです。

細かい条件はいったん置いておき、入口として全体像をつかむには、この計算で十分役に立ちます。

税引前の金額と税引後の手取りは分けて確認する

ただし、ここで気をつけたいのが税金です。

課税口座で受け取る配当金には、原則20.315%の税金がかかります。

つまり、先ほどの4万円をそのまま受け取れるわけではありません。

実際に手元に残るのは、そこから税金が引かれた金額になります。

この「税引前」と「税引後」は、必ず分けて考えておきたいところです。

ここを混同すると、想定より少ないと感じてしまう原因になります。

配当金の将来額は固定利回りだけで決めつけない

利回りは、ずっと同じ水準が続くとは限りません。

増配することもあれば、業績次第で減配になることもあります。

さらに、株価が動けば利回りの見え方も変わります。

たとえば、株価が下がれば、同じ配当額でも利回りは高く見えることがありますよね。

こうした前提を踏まえると、シミュレーションの数字はあくまで目安として捉えるのが基本です。

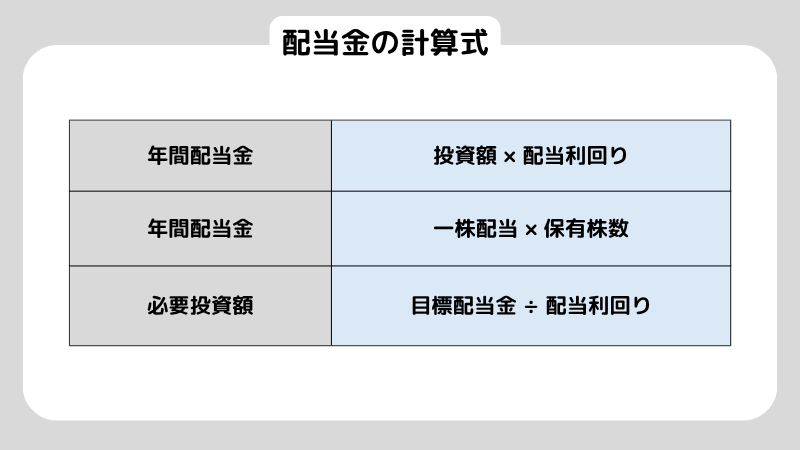

配当金の基本計算式を初心者向けにやさしく理解する

「計算式」と聞くと身構えてしまいますが、配当金の計算はそれほど難しくはありません。

まずは、基本となる以下の三つの考え方だけ押さえておけばOKです。

- 年間配当金は投資額に配当利回りを掛けて求める

- 一株配当と保有株数から年間受取額を計算できる

- 配当利回りから逆算すると必要投資額の目安が見える

細かい条件はあとから足せば十分。まずは土台をつくるイメージで考えてみてください。

年間配当金は投資額に配当利回りを掛けて求める

いちばんイメージしやすいのは、投資額ベースで考える方法です。

たとえば、100万円を利回り3%で運用すれば年間3万円、300万円なら9万円、といった具合です。

シンプルに「いくら入れて、いくら戻るか」を見るだけなので、全体像をつかみやすくなります。

複数の銘柄を持っている場合も同じです。

銘柄ごとに配当金を計算して、それを合計すればOK。

ひとつずつ分けて考えると、全体のイメージがぐっと見えやすくなります。

一株配当と保有株数から年間受取額を計算できる

もう一つ押さえておきたいのが、「一株あたりの配当 × 保有株数」で考える方法です。

手元の株数がはっきりしているときは、こちらのほうが感覚的に分かりやすいかもしれません。

たとえば、1株あたり年間80円の配当を出す会社を500株持っている場合。

税引前の年間配当は、80円 × 500株で4万円になります。

証券口座で株数を見ながら計算できるので、実務ではこちらの方法を使う場面も多いです。

状況に応じて、投資額ベースと使い分けてみてください。

配当利回りから逆算すると必要投資額の目安が見える

月1万円、年間で12万円の配当を目標にする場合。税引前ベースで考えると、必要な投資額は利回りによって変わります。

たとえば、利回り4%なら約300万円、3%なら約400万円がひとつの目安です。

同じ目標でも、利回りが1%違うだけで必要な元本は大きく変わります。

こうして目標額から逆算してみると、「どれくらい資金が必要か」が具体的に見えてきますし、配当戦略の現実感もつかみやすくなるはずです。

配当金の税引後シミュレーションで手取りを確認する

税引前の数字だけを見ていると、受取額はどうしても大きく見えがちです。

そのままの感覚で考えてしまうと、実際とのズレに気づきにくくなります。

手元にいくら残るのか、税引後の金額までしっかり落とし込んでおきましょう。

課税口座の配当金には原則20.315%がかかる

上場株式の配当には、原則として税金がかかります。

内訳は、所得税と復興特別所得税で15.315%、住民税が5%。合計で20.315%です。

課税口座で受け取る場合は、この税率を前提に考えておく必要があります。

たとえば、配当が10万円なら、そのまま全額が入るわけではなく、実際の手取りは約8万円前後になります。

シミュレーションをするときも、「税引前」と「税引後」を分けて見るのがポイントです。

税引後の配当金は税率を差し引いて見積もる

たとえば、税引前の年間配当が10万円だった場合。

課税口座で受け取ると、手取りはおおよそ7万9,685円になります。

同じように、100万円を利回り4%で運用したケースでは、税引前では4万円ですが、実際に残るのは約3万1,874円です。

こうして比べてみると、思っている以上に差が出ることが分かります。

このズレを見ないまま月額や年額を考えてしまうと、あとで「こんなはずじゃなかった」と感じやすくなります。

最初から手取りベースで確認しておくと安心です。

税引前より税引後で生活設計や再投資額を考える

配当金を生活費に充てる場合でも、再投資に回す場合でも、実際に使えるのは税引後の金額です。

この前提を外してしまうと、計画が少しずつズレていきます。

とくに再投資を考えるときは要注意です。

課税口座であれば、手元に残った金額だけが次の投資に回せる資金になります。

たとえば、配当が4万円でも、そのまま4万円を再投資できるわけではありません。

税金を引いたあとの金額がベースになります。

ここを踏まえてシミュレーションしておくと、より現実に近い数字が見えてきます。

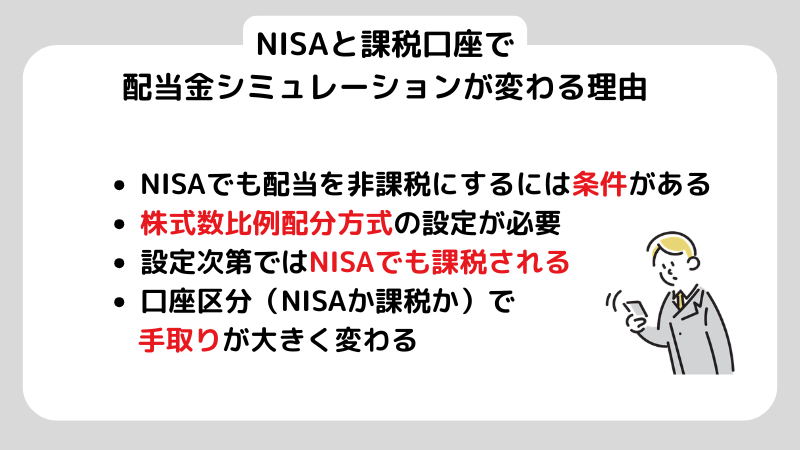

NISAと課税口座で配当金シミュレーションが変わる理由を知る

NISAならすべて自動で非課税になる、と思いがちですよね。

ただ、上場株式の配当は「受け取り方」まで確認しておかないと前提がズレてしまいます。

たとえば、受取方法によっては、NISA口座で保有していても課税されるケースがあります。

ここを見落とすと、「非課税のはずだったのに」と感じてしまうかもしれません。

シミュレーションでも同じです。

ここからは、NISAと課税口座で配当金シミュレーションが変わる理由について解説していきます。

NISAでは配当金が非課税になる前提を確認しておく

金融庁の案内でも、NISA口座で投資した金融商品から得られる利益は、売却益だけでなく配当や分配金も非課税になるとされています。

そのため、NISAで配当金を受け取れる場合は、課税口座よりも手取りが増える前提で考えられます。

同じ配当額でも、税金がかからないぶん、そのまま受け取れるのは大きな違いです。

ただし前提として、受取方法の設定が合っていることが重要です。

この点がズレていると、想定どおり非課税にならないこともあります。

シミュレーションをする際も、この点はあらかじめ確認しておきましょう。

上場株式の配当金は株式数比例配分方式で受け取る必要がある

ただし、ここにはひとつ注意点があります。

日本証券業協会でも案内されているとおり、NISAで配当を非課税にするには、受取方法の設定が重要です。

具体的には、証券会社で受け取る「株式数比例配分方式」にしておく必要があります。

参照:日本証券業協会「NISAで上場株式に投資される方へ」

この設定になっていない場合、NISA口座で保有していても課税されるケースがあります。

「NISAだから自動的に全部非課税」と思い込まず、受取方法まで含めて確認しておくと安心です。

ここを押さえておくだけで、シミュレーションの精度もぐっと上がります。

NISAと課税口座では同じ利回りでも手取り額が変わる

具体的には、年間の配当が10万円だった場合。課税口座なら、手取りは約7万9,685円になります。

一方で、NISAで非課税の条件を満たしていれば、そのまま10万円を受け取れるのです。

このように、利回りが同じでも口座の違いで手取りは変わるのがおわかりいただけるかと思います。

シミュレーションをする際は、「どの口座で受け取るのか」まで含めて考えておきましょう。

配当金の再投資を含めたシミュレーションの見方を整理する

配当金をそのまま使うのか、再投資に回すのか。この違いで、将来の資産額は大きく変わってきます。

とくに長期で考える場合は、再投資の有無が効いてきます。

たとえば、毎年の配当をその都度使うのと、再投資して元本を増やしていくのとでは、数年後の差は想像以上に広がります。

ここでは、斎藤を含めた配当金のシミュレーションについて、一緒に見ていきましょう。

配当金を受け取る場合と再投資する場合で将来額は変わる

配当金をそのまま受け取るだけなら、毎年の金額は大きくは増えていきません。

現金収入としては安定しますが、増え方はゆるやかです。

一方で再投資に回すと、元本が少しずつ増えていきます。

その分、翌年以降の配当金も伸びやすくなります。

同じ配当金でも、「今の手取りを見るのか」「将来の積み上がりまで見るのか」で意味合いは変わっていきます。

再投資では元本が増えるため次回以降の配当額も変わる

たとえば、100万円を利回り4%で運用し、税引前の4万円をそのまま再投資した場合、翌年は元本が104万円になり、その金額をベースに計算できます。

この流れを繰り返していくと、元本が少しずつ増えていきます。

結果として、受け取るだけの場合よりも配当金の伸びは大きくなりやすいです。

いわゆる複利の効果を見たいなら、再投資を前提にした試算が役立つでしょう。

課税口座では税引後の再投資額で考える必要がある

ただし、ここでも税金の影響は見逃せません。

課税口座で再投資する場合、使えるのはあくまで税引後の金額です。

たとえば、配当が4万円あっても、その全額を再投資に回せるわけではありません。

税金を引いたあとの金額がベースになります。

この違いは、積み重ねるほど効いてきます。

NISAと課税口座では、再投資のスピードや伸び方に差が出やすいため、長期で見るほど、その差ははっきりと感じられるでしょう。

株転がしとは?利益は出金か再投資か|資金を増やす判断基準と複利の考え方をわかりやすく解説

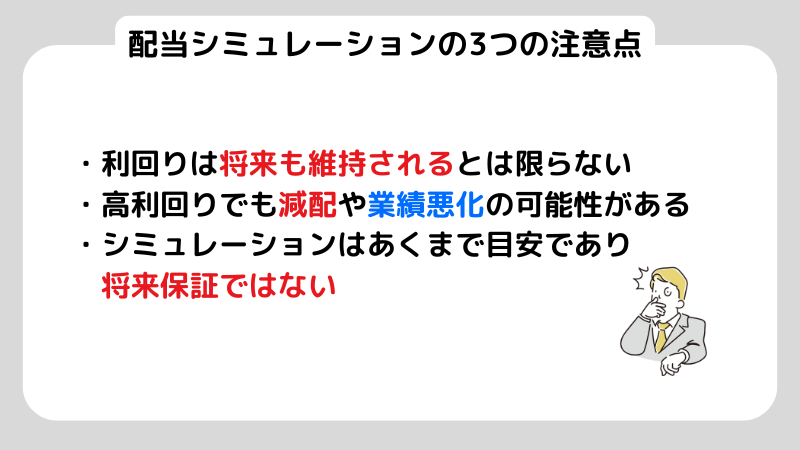

配当利回りをそのまま信じすぎないための注意点を知る

配当シミュレーションは便利ですが、前提を固定しすぎると実態とズレやすくなります。

とくに利回りをそのまま当てはめるだけの計算は、見た目ほど正確ではありません。

ここでは、配当利回りにおける注意点について解説していきます。

高配当利回りでも減配すれば計算結果は簡単に崩れる

シミュレーションで利回り5%を置いたとしても、そのまま将来まで続くとは限りません。

企業が減配すれば、受け取れる金額はすぐに変わります。

だからこそ、「今の水準が続く前提」だけで見るのは少し危険です。

増配しないケースや、減配するケースもあわせて考えておくと、現実に近いイメージが持てます。

ひとつの数字に頼るのではなく、いくつかのパターンで見ておく。

このひと手間が、あとでのズレを防いでくれます。

株価下落で利回りが高く見える場合は中身を確認する

配当利回りは、配当額だけでなく株価の動きでも変わります。

株価が大きく下がると、同じ配当でも利回りは高く見えます。

ただ、それがそのまま「お得になった」とは限りません。

むしろ、業績悪化が原因で株価が下がり、結果として高利回りに見えているケースもあります。

数字だけを見ると魅力的に感じますが、大切なのは中身です。

なぜその利回りになっているのか、背景まで確認しておくと安心できるでしょう。

配当金シミュレーションは将来保証ではなく目安として使う

計算結果は、あくまで前提を置いたうえでの目安です。

条件が少し変わるだけで、受取額は簡単に変わります。

たとえば、税率や受取方法、増配や減配、株価の変動、口座の違い。

どれか一つでも変われば、結果は同じにはなりません。

シミュレーションは全体像をつかむのには便利です。

ただ、それだけで投資判断を決めてしまうのは少し危ういところもあります。

最後は数字だけでなく、前提や背景も含めて判断するようにしてください。

初心者が配当金シミュレーションを作る手順を整理する

仕組みが分かっていても、「結局どの順番で考えればいいのか」で迷いますよね。

ここが曖昧だと、数字に振り回されやすくなります。

そんなときは、流れをシンプルに決めておくのがおすすめです。

ここでは、配当金シミュレーションを作る手順を初心者の方向けにご紹介していきます。

まず投資額と利回りと口座区分を整理する

まず最初に整理しておきたいのが、投資額・想定利回り・口座区分(NISAか課税か)の三つです。

ここがはっきりしていないと、計算の前提がズレてしまいます。

たとえば、利回りだけ決めても、元本が曖昧だと金額は出せませんし、口座区分が違えば手取りも変わります。

この3つはセットで考えておくのがポイントです。

次に税引前と税引後と再投資ありなしを分けて試算する

同じ条件で計算しても、見方を変えるだけで結果は変わります。

税引前か税引後か、再投資するのかしないのか。

この違いは意外と大きいです。

たとえば、同じ配当でも、手取りベースで見ると印象が変わりますし、再投資を入れると将来の伸び方も違ってきます。

最低でも「税引前」「税引後」「再投資あり」「再投資なし」の4パターンで見ておくと、数字の意味がぐっとつかみやすくなるでしょう

最後に減配前提や利回り低下前提でも確認する

最後に見ておきたいのが、少し厳しめのケースです。

楽観的な前提だけでなく、減配や利回りの低下も想定しておくと安心です。

どうしても良いシナリオだけで考えがちですが、実際はその通りに進むとは限りません。

あらかじめ複数のパターンを並べておくと、ブレ幅が見えてきます。

現実に近いシミュレーションほど、「いくつかの前提で比べる」ことが大切です。

また、配当金だけで生活できるのかを知りたい方は以下の記事をご覧ください。

配当金生活は現実的に可能?必要な資金の目安と初心者が失敗しない銘柄選びを徹底解説!

よくある質問

Q1. 配当金はどう計算しますか?

A. 基本はシンプルで、「投資額 × 配当利回り」か「一株配当 × 保有株数」で考えます。

まずは税引前でざっくり計算し、そのあと税引後の手取りまで確認すると実務で使いやすくなります。

Q2. 配当金の税引後はいくらになりますか?

A. 上場株式の配当には原則20.315%の税金がかかるため、手取りはその分少なくなります。

たとえば、税引前10万円なら、課税口座で受け取ると約7万9,685円が目安です。

Q3. NISAなら配当金は全部非課税ですか?

A. いいえ、自動的にすべて非課税になるわけではありません。

上場株式の配当を非課税で受け取るには、「株式数比例配分方式」の設定が必要です。

Q4. 配当利回りをそのまま将来計算に使っていいですか?

A. 目安としては使えますが、そのまま将来も続くとは限りません。

増配や減配、株価の変動で結果は変わるため、複数のパターンで見ておくのが安心です。

Q5. 再投資すると何が変わりますか?

A. 再投資をすると元本が増えるため、次回以降の配当額も伸びやすくなります。

とくに長期では、受け取るだけの場合より積み上がりが大きくなりやすいです。

まとめ

配当金のシミュレーションは、まず投資額と配当利回りから始めるのが基本です。

ただし、ここで出てくる数字はあくまで税引前。

課税口座で受け取る場合は、原則20.315%の税金がかかるため、そのまま手取りとして考えないようにしておきたいところです。

さらに、NISAだからといってすべて自動で非課税になるわけではありません。

上場株式の配当を非課税で受け取るには、「株式数比例配分方式」の設定が前提になります。

口座区分だけでなく、受取方法によっても結果が変わる点は見落としやすいポイントです。

また、将来の配当額も一定とは限りません。

利回りを固定して考えるだけでなく、「維持される場合」「増配しない場合」「減配する場合」など、いくつかのパターンで試算しておくと、より現実に近いイメージが持てます。

なお、税率や制度、受取方法の扱いは変更されることもあります。

最終的な判断は、国税庁や証券会社の最新情報を確認したうえで行うようにすると安心です。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。