投資信託の「配当金」を調べていると、「分配金」という言葉も出てきて、混乱してしまいますよね。

名前は似ているのに、何が違うのか分かりにくいところです。

毎月受け取れると聞くと、お得に感じる方も多いと思います。

ただ一方で、「分配金が出ると基準価額が下がる」と聞くと、不安になるのも無理はありません。

そもそも、投資信託で受け取るお金はどういう仕組みなのか。

さらに、再投資を選ぶと何が変わるのか。

このあたりは、最初につまずきやすいポイントです。

この記事では、分配金の基本的な仕組みを押さえつつ、基準価額との関係を具体的に見ていきます。

あわせて、再投資型と受取型の違い、税金やNISAでの扱いについても、初めての方でもイメージしやすい形で解説していきます。

投資信託 配当金の意味を最初にやさしく整理する

投資信託では、「配当金」ではなく「分配金」という言葉が使われるのが一般的です。

この違いを最初に押さえておくだけで、その後の仕組みがぐっと理解しやすくなります。

配当金と分配金の違いについて、わかりやすく解説していきます。

投資信託で一般に受け取るのは配当金より分配金である

投資信託で投資家が受け取るお金のうち、運用成果の分配として支払われるものは、一般的に「分配金」と呼ばれます。

一般社団法人 資産運用業協会でも、分配金は、投資信託が株式や債券などを運用して得た収益を、保有口数に応じて投資家へ分けるものだと説明しています。

受け取る場面だけ見ると、株の配当金と似ているように感じるかもしれません。

ただ、実際には言葉の意味も、仕組みも同じではありません。

ここを最初に分けて考えておくと、投資信託の仕組みはかなり理解しやすくなります。

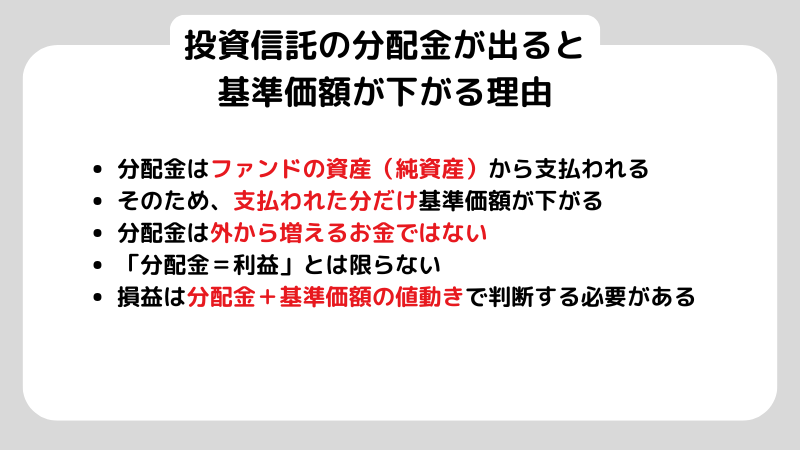

分配金は信託財産の中から支払われる仕組みである

分配金は、外から新たに上乗せされるお金ではありません。

もともと投資信託の中にある資産(信託財産)から支払われるものです。

そのため、分配金が支払われると、その分だけファンドの純資産総額は減ります。

結果として、基準価額も下がる仕組みです。

つまり、「分配金を受け取った=その分だけ得をした」とは、単純には言い切れません。

見かけ上はお金が増えたように感じても、ファンド全体の価値は同時に減っているからです。

ここを理解しておくと、分配金の見方が大きく変わってくるはずです。

株の配当金と投資信託の分配金は同じものとして見ない

株の配当金は、企業が出した利益の一部を株主に還元するものです。

いわば、会社の成果を分けてもらうイメージに近いでしょう。

一方で、投資信託の分配金は少し性質が違います。

ファンドの純資産から払い出されるため、見た目は似ていても中身は別物です。

この違いを知らないまま調べていると、どうしても混乱しやすくなります。

実際、「投資信託の配当金」と検索していても、多くの場合は分配金のことを知りたいケースがほとんどです。

まずは「投資信託=分配金」という前提で理解しておくと、その後の仕組みもスムーズに頭に入ってきます。

投資信託の分配金が出ると基準価額が下がる理由を理解する

分配金を受け取ったのに基準価額が下がると、「あれ、損しているのでは?」と感じてしまいますよね。

ただ、この動き自体は特別なことではなく、仕組みとしてはごく自然なものです。

分配金はファンドの中から払い出されるため、その分だけ資産が減り、基準価額も下がる。

シンプルに言えば、それだけの話なんです。

ここでは、投資信託における分配金について一歩踏み込んでご紹介していきます。

分配金が支払われるとその分だけ基準価額は下がる

日本証券業協会「毎月分配型の投資信託とは?」でも、分配金は純資産の中から支払われるため、分配した分だけ基準価額が下がると説明されています。

たとえば、基準価額が1万円のファンドが100円の分配を出した場合を考えてみましょう。

ほかの条件が変わらなければ、分配後の基準価額はその分だけ下がる、というイメージです。

つまり、100円を受け取った一方で、ファンドの中の価値も同じだけ減っていることになります。

この関係を理解しておくと、「なぜ基準価額が下がるのか」が自然に見えてくるはずです。

投資信託の分配金は預貯金の利息とは仕組みが異なる

預貯金の利息は、元本とは別に上乗せされるもの、という感覚が強いですよね。

受け取った分だけ増えた、と素直に捉えやすいと思います。

ただ、投資信託の分配金は同じようには考えられません。

実際、分配金はファンドの中から払い出されるお金です。

そのため、「いくら受け取れたか」だけを見ても、運用がうまくいっているかどうかは判断できません。

全体として資産が増えているのか、それとも減っているのか。この視点で見ることが大切です。

分配金だけでなく基準価額の騰落も合わせて損益を見る

日本証券業協会「投資信託の分配金利回りランキングの見方に注意!」でも、投資信託の収益は「分配金として受け取った額」と「基準価額の値動き」を合わせて見ることが大切だと案内されています。

たとえば、同じ100円の分配金でも、そのあと基準価額がどれだけ下がったかによって、実際の損益は変わってきます。

100円もらえていても、それ以上に基準価額が下がっていれば、トータルではマイナスということも有り得るのです。

だからこそ、分配金の金額だけで判断してしまうのは少し危険です。

受け取ったお金と、資産全体の動き。

この2つをセットで見る意識を持っておくと、より正確に判断できるようになるでしょう。

投資信託のシミュレーションの方法を解説! 初心者でもわかるやり方4ステップ

再投資型と受取型の違いを初心者向けに整理する

分配金を受け取るか、それとも再投資するか。

この選択は、なんとなく決めてしまいがちなところですよね。

ただ実は、この違いがあとから効いてきます。

資産がどう増えていくか、そしてお金の使いやすさにも、はっきり影響してくるポイントです。

その場では小さな違いに見えても、運用を続けるうちに差が広がることもあります。

だからこそ、自分の目的に合った選び方をしておきたいところです。

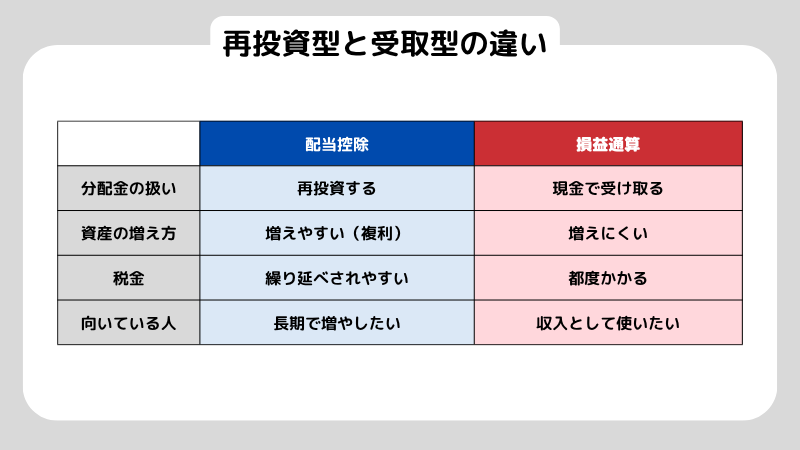

再投資型は分配金を受け取らず口数を増やしていく仕組みである

分配金の再投資とは「受け取らず、そのまま同じ投資信託に回すこと」です。

再投資を選ぶと、分配金は現金として受け取られず、その時の基準価額で買い付けに使われます。その結果、保有口数が少しずつ増えていくのです。

口数が増えると、次に得られる収益もその分だけ大きくなります。

いわゆる複利の効果が働きやすくなる、というイメージです。

コツコツ資産を積み上げていきたい人にとっては、取り入れやすい仕組みといえます。

受取型は分配金を現金で受け取れるが再投資効率は下がりやすい

分配金受取コースを選ぶと、決算のたびに分配金が口座へ振り込まれます。

手元に現金が入ってくるので、「運用しながら使いたい」という人には分かりやすい仕組みです。

ただ、毎月分配型の場合は注意が必要です。

分配金を受け取るたびに税金がかかるため、その分だけ再投資に回せる金額が減ってしまいます。

結果として、同じ運用をしていても、再投資を続けたケースに比べて資産の増え方はゆるやかになりがちです。

現金収入を重視するなら選びやすい一方で、「長く増やす」という視点だけで見ると不利になることもある。

このバランスをどう考えるかが、選び方のポイントになってきます。

使う予定の有無で再投資型と受取型の向き不向きを考える

大切なのは、「どちらが正しいか」で決めることではありません。

自分の使い方に合っているか、ここが一番のポイントです。

たとえば、近いうちに使う予定があるなら受取型。

生活費の補填や、ちょっとした収入として使いたい場合はこちらが合いやすいでしょう。

一方で、長く資産を増やしていきたいなら再投資型。

分配金をそのまま回していくことで、時間を味方につけやすくなります。

こうして見ると、商品選びというより「お金をどう使うか」の延長線にある選択です。この視点で考えると、判断もしやすくなります。

普通分配金と特別分配金の違いを誤解なく理解する

分配金とひとことで言っても、税金の扱いは一つではありません。

見た目は同じように受け取れるお金でも、中身によって扱いが変わるのがポイントです。

たとえば、運用で得た利益から支払われる分配金と、元本の一部が払い出されるケースでは、課税のされ方が異なります。

どちらも「分配金」として入ってくるので、最初は区別しづらいところです。

ここをあらかじめ理解しておくと、「思ったより税金がかかった」「逆に課税されなかったのはなぜ?」といった疑問も減ってきます。

少し地味な部分ですが、押さえておくと安心につながります。

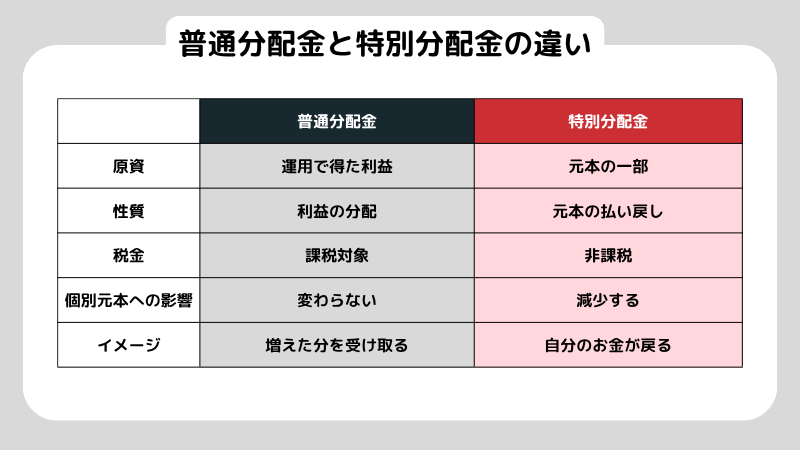

普通分配金は運用収益に基づく分配で課税対象になる

日本証券業協会によると、普通分配金は「個別元本を上回る部分」から支払われる分配です。

つまり、投資信託の運用によって増えた分から出ているお金、という位置づけになります。

このため、普通分配金は利益とみなされ、課税の対象になります。

受け取った分は、そのまま「増えたお金の一部」と考えるとイメージしやすいでしょう。

少し言い換えると、「運用でプラスになった部分から切り出して受け取っている」という形です。

この感覚を持っておくと、税金の扱いも自然に理解できるようになります。

特別分配金は元本払戻金として非課税扱いになる

元本払戻金、いわゆる特別分配金は、個別元本を下回る部分から支払われる分配です。

少し言い換えると、「自分が投資したお金の一部が戻ってきている」イメージに近いでしょう。

このため、特別分配金は利益ではなく元本の払い戻しと扱われ、基本的には非課税になります。

ただし、その分だけ個別元本は減っていきます。

ここで気をつけたいのは、「非課税=得をしている」とは限らない点です。

税金がかからないのは事実ですが、あくまで自分のお金が戻ってきているだけ、という側面もあります。

見た目の分配金の額だけで判断せず、その中身まで意識しておくと、より正確に状況を捉えられるようになります。

分配金の見た目が同じでも税務上の扱いは異なる

同じ1,000円の分配金でも、それが普通分配金か特別分配金かで税金の扱いは変わります。

課税されるのか、されないのか。この違いは意外と大きいポイントです。

ただ、受け取った金額だけを見ていると、「今回は税金がかからなかったから得だった」と考えてしまいがちです。ここは少し注意したいところですね。

実際には、その1,000円がどこから出ているのかが重要です。

利益からなのか、それとも元本の払い戻しなのか。中身によって意味合いが変わってきます。

だからこそ、分配金の通知内容までしっかり確認する習慣を持っておくと安心です。

ひと手間かかりますが、この積み重ねが判断の精度を上げてくれます。

毎月分配型の投資信託を見るときの注意点を知る

毎月分配型は、定期的にお金が入ってくる安心感がありますよね。

特にこれから始める方にとっては、「毎月もらえる」という分かりやすさもあって、魅力的に映りやすいでしょう。

ただ、分配の回数だけで選んでしまうと、見落としやすいポイントも出てきます。

そこで、ここからは毎月分配型の注意点についてわかりやすく解説していきます。

毎月分配型は毎月分配する方針だが分配額は保証されない

日本証券業協会でも、毎月分配型は「毎月分配する方針」の商品ではあるものの、分配そのものや金額が保証されているわけではないと説明されています。

「毎月もらえる」と聞くと、同じ金額が安定して入ってくるイメージを持ちがちですよね。

ただ、実際は運用状況によって変わりますし、場合によっては分配が出ないこともあります。

この点を知らないままだと、あとでギャップを感じやすくなるかもしれません。

あくまで方針であって、約束ではない。この違いを押さえておくと、冷静に判断しやすくなります。

収益を超える分配では基準価額が下がりやすくなる

分配金は計算期間中の収益を超えて支払われることがあります。

つまり、運用で得た利益以上に分配しているケースもある、ということです。

その場合、分配後の基準価額は前の期より下がることがあります。

ここが少し分かりにくいのですが、分配金が多いと「よく増えているのでは」と感じがちですが、実際には資産を取り崩しているだけ、という可能性もあります。

だからこそ、「分配が多い=運用がうまくいっている」とは限りません。

分配の額だけで判断せず、基準価額の動きもあわせて見ることが大切です。

毎月分配型は分配金の額だけで良し悪しを判断しない

分配金の金額だけを見ると、どうしても魅力的に感じてしまいますよね。

数字がはっきりしている分、「これだけもらえるなら良さそう」と思ってしまうのも無理もないでしょう。

ただ、そこだけで判断してしまうと実態は見えてきません。

基準価額がどう動いているのか、分配金の原資はどこから出ているのか。このあたりまで見てはじめて、全体像がつかめます。

毎月お金が入ってくる安心感と、資産が増えているかどうかは別の話です。

この2つを切り分けて考えることが、投資信託を選ぶうえで大切な視点になってきます。

投資信託 配当金の税金とNISAでの扱いを整理する

分配金を受け取るとなると、やっぱり税金の扱いは気になりますよね。

ここで押さえておきたいのが、同じ分配金でも「普通分配金」と「特別分配金」で扱いが違う点です。

前者は利益にあたるため課税対象になりますが、後者は元本の払い戻しなので基本的に非課税です。

さらに、NISA口座で運用している場合は、通常課税される普通分配金でも、NISA内であれば非課税で受け取れます。

ここからは、分配金は種類や口座による税金の考え方について解説します。

また、NISAについてより深く知りたい方は以下の記事をご覧ください。

新NISAとは?投資初心者が知っておくべき基本の仕組みやメリットと旧NISAとの違いを徹底解説

課税口座では普通分配金が課税対象になる

普通分配金は、運用で得た収益から支払われるため、課税の対象になります。

課税口座で投資信託を持っている場合は、ここを見落としやすいんですよね。

「分配金が出た」で終わらせてしまうと、実際の中身が分からないままになってしまいます。

同じ分配金でも、その内訳によって税金の扱いは変わります。利益から出ているのか、それとも元本の払い戻しなのか。

この違いはしっかり確認しておきたいところです。

少し手間にはなりますが、分配金の明細まで目を通すクセをつけておくと安心できるでしょう。

特別分配金は元本払戻しとして非課税である

元本払戻金、いわゆる特別分配金は、元本の一部が戻ってきているものなので、基本的には非課税で受け取れます。

ただ、「非課税だから有利」とすぐに判断してしまうのは少し早いかもしれません。

税金がかからないのは事実ですが、その分、自分の元本が減っている側面もあります。

見かけ上はお金を受け取っていても、資産全体としてはどう動いているのか。

この視点で見ていかないと、本当の意味で増えているのかは分かりません。

分配金だけに目を向けるのではなく、トータルでどうなっているかを確認する。

この意識を持っておくと、判断がぶれにくくなります。

NISAでは分配金や売却益が非課税の対象になる

金融庁も案内している通り、NISA口座で投資した金融商品から得られる利益は、売却益だけでなく、配当や分配金も非課税になります。

参照:金融庁「NISAを知る」

投資信託の分配金もこの対象に含まれるため、課税口座との違いを考えるうえでは外せないポイントです。

同じ分配金でも、口座の違いだけで手取りが変わってくることがあります。

だからこそ、「どの口座で運用するか」も含めて考えておきたいところ。

少し視点を広げておくと、選び方の精度も上がっていきます。

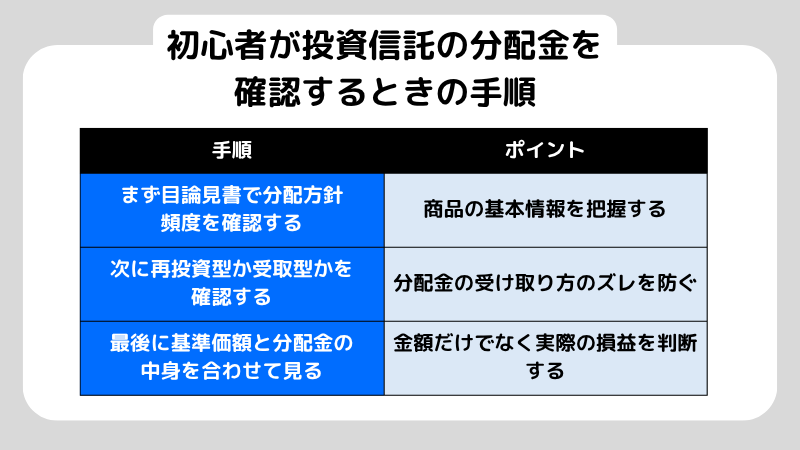

初心者が投資信託の分配金を確認するときの手順を整理する

仕組みを理解しても、「結局どこを見ればいいのか」が曖昧なままだと、商品選びで迷いやすくなりますよね。

そこでおすすめなのが、確認する順番をあらかじめ決めておくことです。

たとえば、最初に基準価額の推移を見る。

次に分配金の内訳を確認する。

最後にトータルでの損益をチェックする、といった流れです。

こうして見るポイントを固定しておくと、毎回の判断がブレにくくなります。

なんとなく良さそうで選ぶのではなく、同じ基準で比べられるようになるからです。

一度この型を作っておくだけで、商品選びはぐっと整理しやすくなります。

まず目論見書で分配方針と分配頻度を確認する

交付目論見書にはファンドの目的や特色、運用実績、手続きや手数料など、重要な情報がまとまっています。

分配の方針や頻度もここに書かれているので、まずは目論見書に目を通すクセをつけておくと安心です。

商品ページだけだと見えにくい部分も、ここを見れば全体像がつかみやすくなります。

少し堅く感じるかもしれませんが、最初に一度確認しておくだけでも理解が深まります。

迷ったときに立ち返る情報源としても役立つので、基本として押さえておきたいところです。

次に再投資型か受取型かを販売画面で確認する

同じ投資信託でも、分配金の受け取り方が「受取コース」と「再投資コース」で分かれていることがあります。

意外と見落としやすいのが、ここに気づかないまま選んでしまうと、「現金で受け取れると思っていたのに再投資されていた」といったズレが起きやすくなります。

だからこそ、購入前に販売会社の画面でどちらのコースになっているかを一度確認しておくと安心です。

ほんのひと手間ですが、この確認だけでミスはかなり防ぎやすくなります。

最後に基準価額の推移と分配金の中身を合わせて見る

分配金の金額だけを見ても、その商品が本当に良いかどうかは判断できません。

数字が目立つぶん、ついそこに目が行きがちですが、全体像までは見えてこないんですよね。

たとえば、基準価額がどう動いているのか。

分配金はどこから出ているのか。

さらに、普通分配金なのか特別分配金なのか。

このあたりまで合わせて見て、ようやく実態に近づきます。

特に「分配金を重視して選びたい」と考えている人ほど、この確認は欠かせません。

少し手間はかかりますが、ここを丁寧に見ていくことで、納得感のある判断ができるようになるでしょう。

よくある質問

Q1. 投資信託に配当金はありますか?

A. 一般的には「配当金」ではなく「分配金」と呼ばれます。

投資信託では、運用で得た収益を保有口数に応じて投資家に分ける仕組みがあり、これを「分配金」といいます。

株の配当金と似た場面で受け取るお金ではありますが、仕組みは異なるため、言葉としても分けて理解しておくと混乱しにくくなります。

Q2. 分配金をもらうと基準価額は下がりますか?

A. はい、基本的には下がります。

分配金はファンドの中にある資産(信託財産)から支払われます。

そのため、分配した分だけ資産が減り、基準価額も同じように下がる仕組みです。

「受け取れたから得をした」と感じやすいポイントですが、実際には中のお金を取り出しているイメージに近い、という点を押さえておくと理解しやすくなります。

Q3. 再投資型と受取型は何が違いますか?

A. 分配金をどう扱うかの違いです。

再投資型は、分配金を受け取らず、そのまま同じ投資信託に回して口数を増やしていく方法です。

一方、受取型は分配金を現金として受け取ります。

どちらが合うかは、お金の使い方次第です。

すぐ使う予定があるなら受取型、長く増やしていきたいなら再投資型、と考えると整理しやすくなります。

Q4. 特別分配金は得なのですか?

A. 一概に「得」とは言えません。

特別分配金は非課税で受け取れますが、中身は元本の一部払い戻しです。

つまり、新しく増えたお金ではなく、自分が投資した資金が戻ってきている側面があります。

そのため、「税金がかからない=有利」とは限りません。

分配金だけを見るのではなく、資産全体が増えているのかどうか。

この視点で判断することが大切です。

Q5. NISAで投資信託の分配金は非課税ですか?

A. はい、非課税の対象になります。

NISA口座で投資した金融商品から得られる利益は、売却益だけでなく分配金も非課税になります。

投資信託の分配金も、この対象に含まれています。

同じ商品でも、課税口座とNISA口座では手取りが変わることがあります。

口座の違いも含めて考えておくと、より納得感のある運用につながります。

まとめ

「投資信託 配当金」と検索すると、実際に知りたいのは「分配金」の仕組みであることがほとんどです。

分配金は、ファンドの中にある資産から支払われます。

そのため、受け取ると基準価額は下がりますし、分配金の金額だけを見ても運用がうまくいっているかは判断できません。

さらに、再投資型か受取型かで資産の増え方は変わりますし、普通分配金と特別分配金では税金の扱いも異なります。

見た目は同じ「分配金」でも、中身は意外と違うんですよね。

毎月分配型も含めて考えると、受け取れる金額だけで判断するのは少し危険です。

目論見書や販売会社の案内を見ながら、分配の方針や再投資の設定、基準価額の動きまで一度確認しておく。

このひと手間が、後の判断をかなり楽にしてくれます。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。