株を持ち始めると、配当金が入るのはうれしいですよね。

ただ、実際に受け取ってみると「思ったより少ないかも」と感じたことはありませんか。

「税金がすでに引かれているけれど、このままでいいのか。」

「それとも確定申告をしたほうがいいのか。」

NISAなら本当に非課税なのかも、正直わかりにくいところです。

では、配当金の税金はどんな仕組みになっているのでしょうか。

何を確認すれば、迷わず整理できるのかも気になりますよね。

この記事では、配当金にかかる税率をはじめ、いわゆる二重課税の考え方、申告方法の違い、そしてNISAで気をつけたいポイントまで整理しています。

はじめての方でもつまずきにくいよう、順を追って解説していきます。

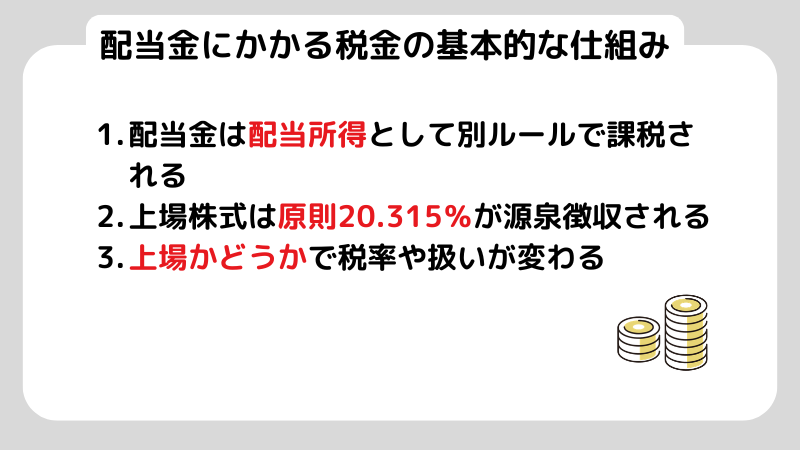

配当金に税金がかかる仕組みを最初に整理する

配当金は、受け取るとそのまま使えるお金のように感じますよね。

ただ、税金の扱いとしては「配当所得」という別の区分に入ります。

なぜ、税金がかかるのかというと、配当金は会社の利益の一部を受け取っているからです。

いわば収入のひとつとして扱われるため、課税の対象になります。

ここでは、配当に税金がかかる仕組みについて、具体的に解説します。

配当金は配当所得として課税される

国税庁の定義では、配当所得とは、株主や出資者が会社から受け取る利益の配当や分配などを指します。

参照:国税庁「No.1330 配当金を受け取ったとき(配当所得)」

つまり、配当金は、給与や預金の利子とは別の扱いになります。

同じ「お金を受け取る」という点では似ていますが、税金の計算方法はまったく違うんですよね。

そのため、配当金には配当所得専用のルールが用意されています。

ここを知らないままだと、「なぜこの金額が引かれているのか」が分かりにくくなりがちです。

まずは「配当金は別枠で考えるもの」と押さえておくと、全体の仕組みがぐっと理解しやすくなるでしょう。

上場株式等の配当金には原則20.315%がかかる

上場株式の配当金には、あらかじめ税金が差し引かれます。

内訳は、所得税と復興特別所得税で15.315%、住民税で5%。

合計で20.315%です。

たとえば、配当金が1万円だった場合、受け取れるのはおよそ7,968円ほど。

最初から税金が引かれた状態で入ってくるため、「思ったより少ない」と感じやすいんですよね。

特に投資を始めたばかりだと、この仕組みに戸惑う方も多いはずです。

ただ、これは特別なことではなく、配当金では基本となるルールです。

まずは「受け取る前に税金が引かれるもの」と理解しておきましょう。

上場株式等以外の配当金は税率と扱いが異なる

すべての配当金が、同じルールで課税されるわけではありません。

ここで少しややこしいのが、「上場株式かどうか」で扱いが変わる点です。

たとえば、上場株式以外の配当や、大口株主が受け取る配当の場合。

このケースでは、所得税と復興特別所得税が20.42%で源泉徴収され、住民税の扱いも同じではありません。

数字だけを見ると難しく感じますが、最初はシンプルに考えて大丈夫です。

「上場株式かどうかでルールが分かれる」と覚えておくと、ぐっと整理しやすくなります。

なお、配当金だけで生活できるようにしたい方は、以下の記事をご覧ください。

配当金生活は現実的に可能?必要な資金の目安と初心者が失敗しない銘柄選びを徹底解説!

配当金の税金が二重課税といわれる理由を誤解なく理解する

配当金の税金を調べていると、「二重課税」という言葉が出てきて、不安になりますよね。

なんとなく損しているような気がして、気になってしまうものです。

ここでは、難しい話に寄りすぎず、どうして二重課税といわれるのかを丁寧に解説していきます。

二重課税といわれるのは法人段階と個人段階で課税があるからである

配当金は、会社が利益を出した時点で、すでに法人税などがかかっています。

そのうえで、残った利益の一部が配当として株主に分配されます。

そして受け取る側でも、配当所得として税金がかかる仕組みです。

つまり、会社と個人の両方で税が関わってくるんですよね。

この流れを見ると、「同じお金に二度課税されているのでは」と感じるのも無理はありません。

そのため、一般的に二重課税のように見えると言われることが多いわけです。

ただ、実際の制度としては、それぞれ別の段階での課税という考え方になるので、この流れを押さえておくと、モヤっとした違和感も整理しやすくなります。

個人側では配当控除や非課税制度で調整される場合がある

ただし、この仕組みがそのまま「二重取り」として放置されているわけではありません。

きちんと調整するための制度も用意されています。

たとえば、国税庁の案内では、配当所得を総合課税で申告した場合、一定の条件を満たせば「配当控除」を受けられるとされています。

これによって、税負担がやわらぐケースもあります。

さらに、NISA口座を使えば、条件を満たす範囲で配当金が非課税になる仕組みもあります。

うまく活用すれば、そもそも税金がかからない形にできるわけです。

こうした制度を知っておくだけでも、「損しているのでは」という不安はかなり減ります。

仕組みを理解したうえで、自分に合う方法を選ぶことが大切ですね。

二重課税という言葉だけで一律に損と決めない

大切なのは、「二重課税だから必ず損」と決めつけないことです。

仕組みだけを見て判断すると、実際の選択肢を見落としがちです。

- 配当控除を使うのか

- NISAで非課税にするのか

- あえて申告しないのか

この違いで、最終的な税負担は変わってきます。

言葉のイメージに引っ張られるのではなく、自分の状況で考えることが大事です。

たとえば、どの口座で保有しているのか、申告はどうするのか。

このあたりまで整理しておくと、判断に迷いにくくなります。

少し手間はかかりますが、ここを押さえておくだけで、無駄な不安はぐっと減りますよ。

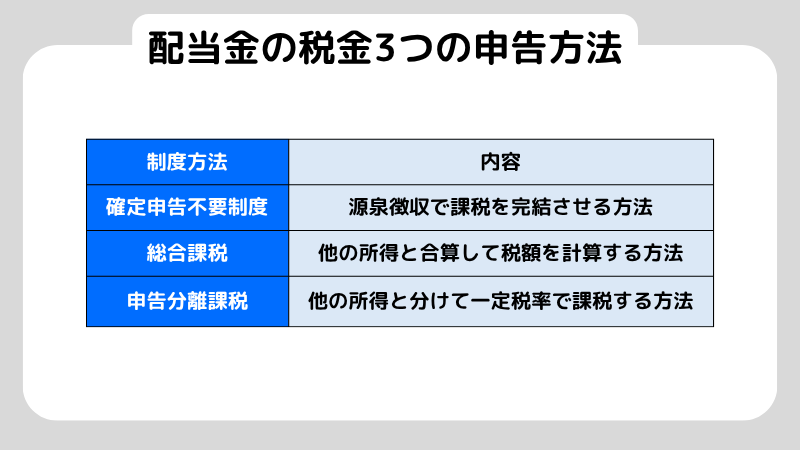

配当金の税金は申告方法で扱いが変わると理解する

税率だけを見ると、なんとなく理解できた気になりますよね。

ただ、実際に迷いやすいのは「どう申告するか」です。

上場株式の配当金は、以下の3つから選べます。

- 確定申告不要制度

- 総合課税

- 申告分離課税

どれを選ぶかで、税金の計算方法や最終的な手取りが変わってきます。

ここからは、それぞれの配当方法についてご紹介していきます。

上場株式等の配当金は確定申告不要制度を選べる

上場株式の配当金は、大口株主でない限り、金額に関係なく「確定申告不要制度」を選べます。

つまり、受け取り時に引かれた税金で、その年の課税を終わらせることができるという仕組みです。

この方法のいいところは、とにかく手続きがラクなこと。

確定申告をする必要がないので、手間をかけたくない方には向いています。

ただし、源泉徴収された税金は、その年の所得税から差し引くことができません。

たとえば、他に控除を使えば税金が戻るケースでも、この方法だと調整ができないんですよね。

「手間を減らすか、税金を最適化するか」このバランスで選ぶと、自分に合った判断がしやすくなります。

総合課税を選ぶと配当控除を使える場合がある

総合課税は、配当所得を給与などほかの所得と合算して、まとめて税額を計算する方法です。

いわば「全部まとめて精算する」イメージに近いですね。

国税庁の案内でも、総合課税を選んだ配当所得については、一定の条件を満たせば配当控除が使えるとされています。

この控除があることで、税負担が軽くなる可能性があります。

特に、所得がそれほど高くない方や、控除をしっかり活用したい方にとっては、検討する価値のある選択肢です。

一方で、所得が増えるほど税率も上がるため、すべての人に有利とは限りません。

「控除を使えるか」と「自分の所得水準」をセットで考えると、判断しやすくなります。

申告分離課税を選ぶと譲渡損失と損益通算できる場合がある

上場株式の配当金は、総合課税ではなく申告分離課税を選ぶこともできます。

この場合、税率は20.315%で、ほかの所得とは分けて計算されます。

この方法が活きるのは、株の売買で損失が出ているときです。

たとえば、その年に売却損がある場合、配当と相殺できる可能性がありますし、条件を満たせば損失を翌年以降に繰り越すこともできます。

ただし、その代わりに配当控除は使えません。控除を取るか、損失と相殺するかで、結果は変わってきます。

どちらが得かは一概には言えず、その年の状況によって判断が分かれるので、自分の損益や所得を見ながら選ぶのがポイントです。

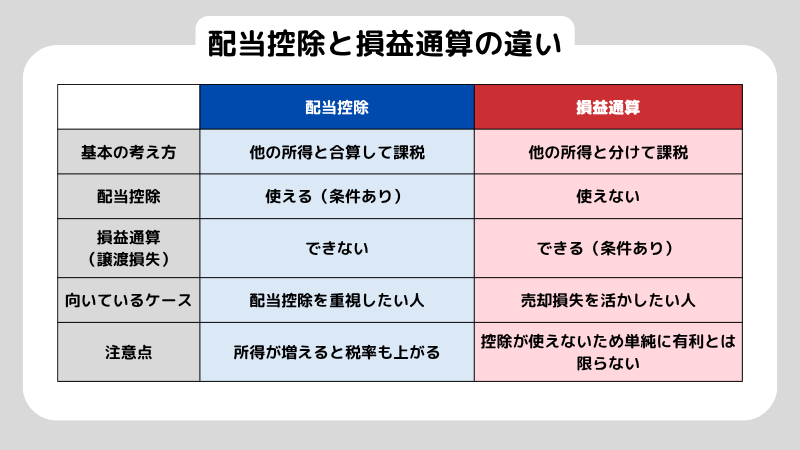

配当控除と損益通算の違いを初心者向けに整理する

配当控除と損益通算は、どちらも税金を調整するための仕組みです。

ただ、役割はまったく同じではありません。

配当控除は、配当金にかかる税金そのものを軽くするイメージです。

一方で損益通算は、株の損失と利益をぶつけて、課税される金額を減らす考え方になります。

ここからは、配当控除と損益通算の違いについて解説していきます。

配当控除は総合課税を選んだ配当所得で使う制度である

配当控除は、総合課税を選んだときに使える控除のひとつです。

対象になる配当所得に対して、税負担をやわらげる役割があります。

イメージとしては、配当金にかかる税金を少し軽くしてくれる仕組みです。

そのため、配当金を総合課税で申告した場合にだけ関係してきます。

逆に言うと、確定申告不要制度や申告分離課税を選んだ場合には使えません。

ここは見落としやすいポイントなので、あらかじめ押さえておきたいところです。

まずは「総合課税を選んだときに使える調整制度」と覚えておくと、全体の整理がしやすくなるはずです。

申告分離課税では配当控除は使えない

ここは特に混同しやすいポイントです。

制度の違いをあいまいにしたまま進めると、あとで判断に迷いやすくなります。

国税庁も、申告分離課税を選んだ配当所得については、配当控除は使えないと明記しています。

つまり、両方のいいとこ取りはできない、ということです。

参照:国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」

配当控除を使って税負担を軽くしたいなら総合課税。一方で、株の損失と相殺したいなら申告分離課税。

このように、どこを優先するかで選び方が分かれるので、あらかじめ軸を決めておくと、迷わず判断しやすくなります。

譲渡損失がある人は損益通算との関係も確認する

上場株式の売買で損失が出ている場合は、申告分離課税を選んだ配当金との損益通算がポイントになります。

この組み合わせによって、税負担を抑えられるケースもあります。

たとえば、特定口座や一般口座で損失が出ているとき。

そのままにしておくと損は活かせませんが、配当と通算できれば、課税される金額を減らせる可能性があります。

一方で、配当控除を使うか、損益通算を優先するかで選択は変わります。

どちらが有利かは、その年の損益や所得状況によって異なるのです。

そのため、配当控除だけで判断せず、通算できるかどうかまで含めて考えることが大切です。

少し手間でも、ここを確認しておくと後悔しにくくなるでしょう。

NISA口座の配当金で課税されるケースを先に知る

NISAなら、配当金もすべて非課税になると思いがちですよね。

実際、そういうイメージを持っている方は多いと思います。

ただ、上場株式の配当金は「受け取り方」で扱いが変わります。

ここを知らないままだと、「あれ、税金が引かれている…」と戸惑う可能性も否定できません。

ここからは、NISA口座の配当で課税されるケースについて解説していきます。

NISA口座の上場株式の配当金は受取方式で非課税可否が変わる

日本証券業協会の案内では、NISA口座で買った株の配当金を非課税にするには、受け取り方法に条件があります。

具体的には、証券会社で受け取る「株式数比例配分方式」に設定しておく必要があります。

この設定になっていないと、NISAで保有していても課税されてしまうことがあるんですよね。

つまり、NISA口座を持っているだけでは不十分です。

「どこで、どう受け取るか」まで含めて条件になる点が大事なポイントです。

見落としやすい部分ですが、ここを押さえておくだけで、想定外の課税は防ぎやすくなります。

株式数比例配分方式を選ぶと非課税で受け取れる

株式数比例配分方式を選んでおけば、NISA口座で買った株の配当金は非課税になります。

ただし、ここにも見落としやすいポイントがあります。

この設定は、配当の基準日までに完了していないと間に合いません。

「あとでやればいいか」と後回しにしていると、その回の配当は課税されてしまうこともあります。

さらに、手続きにかかる日数は証券会社ごとに違います。

即日反映されるとは限らないため、思っているより余裕を持って動くようにしましょう。

少し早めに確認しておくだけで、防げるミスです。

NISAの非課税メリットをきちんと活かすためにも、受け取り方法は一度チェックしておきたいですね。

配当金領収証方式や登録配当金受領口座方式では課税される

配当金の受け取り方によっては、NISAでも非課税にならない点は注意が必要です。

たとえば、配当金領収証方式や登録配当金受領口座方式、個別銘柄指定方式で受け取る場合、NISA口座で買った株であっても非課税にはならず、20.315%の税金が引かれます。

「NISAなら全部非課税」と思い込んでいると、ここでつまずきやすいんですよね。

実際には、どの方式で受け取るかまで含めて条件になっています。

少し細かい話ではありますが、このポイントを知っているかどうかで結果は変わります。

一度、自分の受け取り設定を確認しておくと安心です。

また、NISAについてより深く理解したい方は、以下の記事をご覧ください。

新NISAとは?投資初心者が知っておくべき基本の仕組みやメリットと旧NISAとの違いを徹底解説

初心者が配当金の税金を確認するときの手順を整理する

制度を知っていても、「自分の場合はどうなるのか」で手が止まること、ありますよね。

知識と実際の判断は、意外と別ものです。

こういうときは、確認する順番をあらかじめ決めておくとスムーズです。

ここでは、配当金の税金について、確認する手順をご紹介していきます。

まずNISA口座か課税口座かを確認する

まず最初に確認したいのは、その配当金がどの口座のものかです。

NISA口座なのか、それとも特定口座や一般口座といった課税口座なのか。

ここで大きく分かれます。

たとえば、NISA口座であれば、条件を満たせば非課税になります。

一方で課税口座の場合は、受け取り時に税金が引かれるのが基本です。

同じ配当金でも、この違いだけで扱いは変わってきます。

非課税になるかどうか、源泉徴収で完結するのか、といった判断の前提になる部分です。

まずは「どの口座で持っているか」を押さえるようにしましょう。

次に配当金の受取方式と源泉徴収の有無を確認する

次に確認したいのは、証券会社で設定している受け取り方法です。

NISA口座であっても、株式数比例配分方式になっていなければ課税されることがあります。

つまり、「NISAかどうか」だけでは判断しきれません。

どの方法で受け取っているかまで見ておく必要があります。

一方で、課税口座の場合もチェックしておきたいポイントがあります。

源泉徴収で課税が完結しているのか、それとも申告の余地があるのか。

ここを押さえておくと、その後の判断がしやすくなります。

少し手間ですが、この2つをセットで確認しておくと、全体の整理がぐっとラクになります。

最後に配当控除か損益通算かを比較して申告要否を判断する

最後に考えるのが、申告方法の選び方です。

総合課税で配当控除を使うのか、申告分離課税で譲渡損失との通算を優先するのか。

あるいは、確定申告不要制度のままでよいのか。この判断がいちばん迷いやすいところです。

ここには「これが正解」という答えはありません。

保有している株の状況や、その年の所得、損失があるかどうかで、有利な選択は変わってきます。

だからこそ、自己判断だけで決めきろうとせず、根拠を確認しておくことが大切です。

国税庁や証券会社の案内に目を通し、不安があれば税理士などの専門家に相談する。

少し手間に感じるかもしれませんが、このひと手間で後悔を防げるでしょう。

よくある質問

Q1. 配当金には税金がいくらかかりますか?

A. 上場株式の配当金には、原則20.315%の税金がかかります。

内訳は、所得税と復興特別所得税が15.315%、住民税が5%です。受け取る時点で差し引かれているため、手取りは最初から少なくなります。

Q2. 配当金は確定申告しなくてもいいですか?

A. はい、確定申告をしなくても問題ないケースが多いです。

上場株式の配当金は、確定申告不要制度を選べば申告せずに済みます。ただし、配当控除や損益通算を使う場合は、申告したほうが有利になることもあります。

Q3. 二重課税なら必ず取り戻せますか?

A. いいえ、必ず取り戻せるわけではありません。

配当控除やNISAといった調整の仕組みはありますが、使えるかどうかは一律ではありません。

申告方法や口座区分によって扱いが変わるため、自分の条件に当てはめて確認する必要があります。

Q4. NISAなら配当金は自動で非課税ですか?

A. いいえ、自動で非課税になるとは限りません。

配当金を非課税にするには、「株式数比例配分方式」を選んでおく必要があります。

受け取り方法によっては課税されるため、事前に設定を確認しておくことが大切です。

Q5. 配当控除と損益通算は同時に使えますか?

A. いいえ、基本的に同時には使えません。

総合課税を選べば配当控除が使える可能性がありますが、損益通算はできません。

一方で申告分離課税では配当控除は使えない代わりに、譲渡損失との通算を検討できます。

まとめ

配当金の税金は、まず「上場株式なら原則20.315%がかかる」と押さえておくと、全体が見えやすくなります。

ここがスタート地点です。

そのうえで、確定申告不要制度・総合課税・申告分離課税のどれを選ぶか。

この選択によって、配当控除が使えるか、譲渡損失と通算できるかが変わってきます。

さらに気をつけたいのがNISAです。

非課税のイメージが強いですが、配当金については受け取り方法によって課税されるケースもあります。

「NISAだから自動で全部非課税」と思い込まないほうが安心できます。

制度や税率は変わることもあるため、最後は最新情報で確認しておきたいところです。

国税庁や日本証券業協会、利用している証券会社の案内に目を通しておくと、判断のズレを防ぎやすくなります。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。