「まとまったお金はあるけど、新NISAで一括投資ってどうやるんだろう」「操作を間違えて、せっかくの非課税枠を無駄にしたくない」そんなふうに感じていませんか。

ボーナスや貯金を、そのまま寝かせておくのはもったいない。

できるだけ効率よく増やしたい、と思うのは自然なことです。

証券会社の具体的な操作手順から、失敗しにくい投資タイミングの考え方までを順を追ってまとめています。

新NISAの年間360万円枠を最速で埋める!2つの投資枠の「活用戦略」

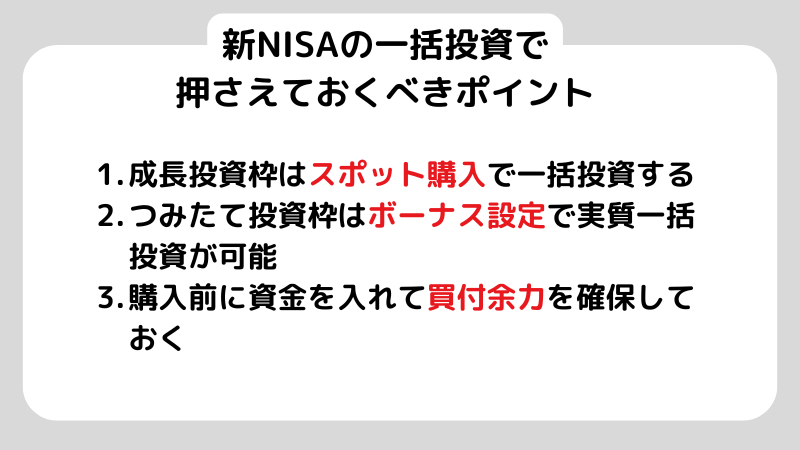

新NISAで一括投資を終わらせたいなら、「成長投資枠のスポット購入」と「つみたて投資枠のボーナス設定」を使い分けるのが近道です。

というのも、証券会社の画面には「一括投資」という専用ボタンが用意されていないケースがほとんど。

そのため、実際にはそれぞれの枠に合った方法で注文を分けていく必要があります。

ここからは、新NISAの一括投資の手順について解説します。

成長投資枠(240万円分)は「スポット購入」で一括活用する

新NISAの成長投資枠(年間240万円まで)で一括投資をするなら、いちばんシンプルなのは「スポット購入」です。

積立のように毎月決まった日に買うのではなく、自分のタイミングで、好きな金額をその場でまとめて投資できる方法です。

たとえば、SBI証券や楽天証券で投資信託やETFを検索すると、詳細ページに「購入(スポット買付・金額買付)」といったボタンが表示されます。

そこから口座区分で「NISA(成長投資枠)」を選び、金額(例:240万円)を入力すれば、手続きは完了です。

投資は「どれだけ長く市場にいるか」が結果に大きく影響します。

早く投資を始めた分だけ、値動きの恩恵も受けやすくなります。

つみたて投資枠(120万円分)は「ボーナス月設定」で疑似一括投資する

つみたて投資枠(年間120万円まで)は、本来「毎月コツコツ積み立てる」前提の仕組みです。

ただし、多くのネット証券では「ボーナス設定(増額設定)」を利用することで、特定の月に投資額を増やすことができます。

通常、毎月の積立額は10万円までですが、ボーナス月を年2回まで指定し、その月だけ投資額を増やすことで、年間投資枠を効率よく使い切ることも可能です。

この仕組みを活用すれば、積立投資でありながら、まとまった資金を投資することもできます。

たとえば、1月の積立額を「100円」にしておき、同じ1月のボーナス設定を「119万9,900円」にする。

こうすることで、年のはじめにほぼすべての枠を使い切ることができます。

いわば疑似的な一括投資です。

そのため、一度にまとめて投資したい場合でも、あくまで積立の仕組みを応用して対応する必要があります。

この点は、はじめて設定する人がつまずきやすいポイントなので抑えておきましょう。

証券口座への入金から注文完了までにかかる日数と注意点

一括投資をしようと決めても、注文したその瞬間にすぐ買い付けが完了するわけではありません。

実際には、数日のタイムラグがある点はしっかり押さえておきたいところです。

特に数百万円単位の資金を動かす場合は、入金から約定までの流れを意識しておく必要があります。

即時入金を利用すれば証券口座への反映はすぐですが、通常の銀行振込では当日〜1営業日ほどかかることもあります。

その後、投資信託は注文してから1〜2営業日後に約定し、さらに受渡まで含めると、実際に資産として確定するまで数日かかるのが一般的です。

加えて、海外資産に投資する投資信託だと少し事情が変わります。

日本の祝日だけでなく、現地市場の休場日も影響するため、「今日注文したのに反映は来週」というケースも珍しくありません。

相場が大きく下がったとき、「今すぐ買いたい」と思うこともあるはずです。

しかし、そのタイミングで資金が口座に入っていなければ、どうしても出遅れてしまいます。

こうしたズレを防ぐためにも、あらかじめ購入予定額を証券口座に入れておき、「買付余力」に反映させておきましょう。

新NISAで一括投資のやり方を4つのSTEPで解説!一括投資をするときの注意点も紹介

新NISAの年間360万円枠は「通常の一括投資」だけでは埋まらない?

年間360万円という大きな非課税枠をどう使うか。

ここをきちんと理解しておくことが、資産形成の効率を大きく左右します。

新NISAには、「年間投資枠」と「生涯非課税限度額」という2つの制限があります。

どちらか一方だけを見ていても、最適な使い方は見えてきません。

たとえば、年間枠だけを意識して毎年フルで使っても、生涯枠とのバランスを考えていないと、途中で非課税枠を使い切ってしまうこともあります。

逆に、生涯枠ばかり気にして年間投資を抑えすぎると、せっかくの非課税メリットを活かしきれません。

イメージとしては、限られたピースをどう配置するかを考えるパズルに近い感覚です。

毎年の投資額と、長期で使える総枠。この2つをうまく組み合わせることで、無駄なく非課税の恩恵を受けられます。

少し複雑に感じるかもしれませんが、全体像を一度つかんでおくだけで、その後の判断がぐっとラクになります。

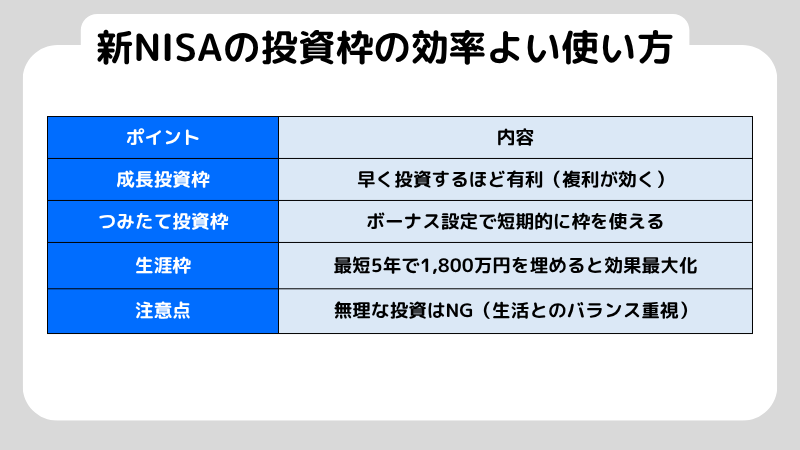

成長投資枠の年間240万円を使い切るための投資戦略

成長投資枠は、年間で最大240万円まで使える枠です。

つみたて投資枠と違って自由度が高く、投資信託だけでなく、日本株や米国株、ETFなども選べます。

一括投資という観点で見ると、もっともシンプルなのは「年初にまとめて240万円を入れる」方法です。

もし市場が長期的に右肩上がりであれば、早く投資した分だけ複利の恩恵を受けやすくなります。

そのため、12ヶ月に分けて買うよりも、期待リターンは高くなりやすいと考えられています。

ただ、240万円を一度に動かすのは、やはり心理的なハードルがあります。

実際に「タイミングを間違えたらどうしよう」と不安になる方も多いです。

その場合は、少しやり方を変えても問題ありません。

たとえば、120万円ずつ2回に分ける、あるいは毎月20万円ずつ積み立てる、といった方法も選べます。

大切なのは、「一括が正解」と決めつけないことです。

240万円という枠をどう使うかは、自分が安心して続けられる形で決めるのが一番といえます。

つみたて投資枠の120万円を一括投資のように短期間で埋める条件

つみたて投資枠の年間120万円を短期間で使い切るには、前述の「ボーナス設定」をうまく活用します。

ただし、この設定には証券会社ごとに細かいルールがあるため、事前に確認しておくことが大切です。

多くの証券会社では、ボーナス設定は「毎月の積立設定」が前提となっており、少額でも積立を設定したうえで、特定の月に投資額を増やす仕組みになっています。

そのため、毎月の積立とボーナス設定を組み合わせながら、年間120万円の枠を調整していくのが一般的です。

また、年の途中から新NISAを始めた場合でも、その年の残り期間に関係なく、120万円の枠はすべて使えます。

「今からだと間に合わないかも」と心配する必要はありません。

ひとつ気をつけたいのは、つみたて投資枠で買える商品が限られている点です。

金融庁の基準を満たした投資信託のみが対象で、個別株などは購入できません。

そのため、一括投資のように使う場合でも、基本は低コストのインデックスファンドなど、長期運用に向いた商品を選ぶことになります。

最短5年で1800万円の生涯投資枠を埋めるメリットとリスク

新NISAでは、一人あたり合計1,800万円までという「生涯非課税限度額」が決められています。

年間の上限は360万円なので、最短で5年あればこの枠をすべて使い切ることが可能です。

このペースで投資を進める最大のメリットは、非課税で運用できる期間を長く取れること。

1,800万円という大きな元本を早い段階で市場に入れておけば、その分だけ複利の力をしっかり活かせます。

たとえば、20年、30年と運用を続けた場合、最初に投資したお金ほど後半で大きく増えていきます。

ただし、いいことばかりではありません。

投資を始めた直後に相場が大きく下がれば、まとまった資金が一気に目減りする可能性もあります。

さらに、5年間で1,800万円を投資するには、年間360万円。

月にすると30万円の余剰資金が必要です。ここを無理してしまうと、生活にしわ寄せが出てしまいます。

急な出費に対応できず、やむなく売却する…という事態は避けたいところです。

だからこそ、「最短で埋めるかどうか」は、数字だけでなく、自分の生活とのバランスを見ながら判断することが大切です。

一括投資と積立投資はどちらが効率的か判断する基準

まとまったお金を一度に投じる「一括投資」と、毎月コツコツ買い続ける「積立投資(ドルコスト平均法)」。

どちらがいいのか、一度は迷うポイントですよね。

このテーマは昔から議論されていますが、結論はシンプルです。

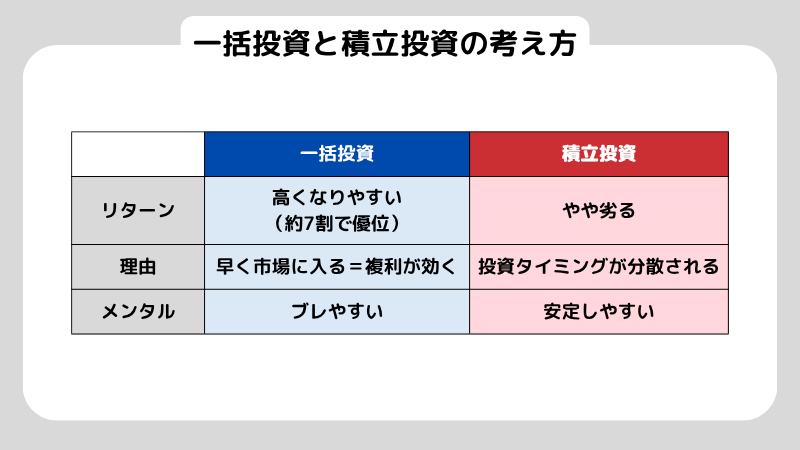

「数字で見た期待値なら一括投資、気持ちの安定を重視するなら積立投資」と考えるとわかりやすいです。

一括投資は、早く市場に資金を入れる分だけ、長期的にはリターンが伸びやすい傾向があります。

その一方で、買った直後に下落すると、大きな含み損を抱える可能性もあります。

反対に積立投資は、高いときは少なく、安いときは多く買う仕組みです。

タイミングを分散できるため、価格変動のストレスをやわらげやすいというメリットがあります。

ここからは、一括投資と積立投資の違いについて見ていきましょう。

過去のシミュレーションが示す一括投資の平均的なリターン

過去のデータを見ると、S&P500や全世界株式といった主要な指数では、約7割のケースで「一括投資」のほうが「積立投資」よりも最終的なリターンが高くなっています。

背景にあるのはシンプルで、市場が長期的に右肩上がりで成長してきたからです。

たとえば、年初に120万円を一括で投資した場合、そのお金は1年目の最初から市場に入り、値上がりや配当の恩恵を受け続けます。

一方で、毎月10万円ずつ積み立てた場合、最後の10万円が投資されるのは12月。

つまり、その分の資金はほぼ1年間、運用されずに残っている状態になります。

この差は小さく見えて、長期になるほど効いてきます。

投資の世界では「どれだけ長く市場にいるか」が結果を左右するからです。

すでに余剰資金が手元にあるなら、あえて寝かせておく理由はあまりありません。

非課税で運用できる新NISAの枠に、できるだけ早く入れておく。

これが、数字の上では合理的な選択といえます。

下落相場において積立投資がリスクヘッジとして機能する理由

頭では理解できていても、気持ちが追いつかない。

これが投資のいちばん難しいところかもしれません。

もし一括投資をした翌日に、リーマンショックのような暴落が起きたら、一気に資産が大きく減る可能性もあります。

そう考えると、なかなか踏み切れないですよね。

こうした「高値で買ってしまう怖さ」をやわらげてくれるのが、積立投資です。

積立投資(ドルコスト平均法)は、価格が高いときには少なく、安いときには多く買う仕組みになっています。

相場が下がっているときほど多くの口数を買えるため、あとから回復したときに、平均購入単価が下がっている分だけ利益が出やすくなります。

なにより大きいのは、心理的な負担が軽くなることです。

「一度に買って失敗したらどうしよう」という不安が強いと、途中でやめてしまう原因になります。

その点、積立投資はリターンの最大化を狙うというより、「大きく負けないこと」「続けられること」に重きを置いた方法です。

長く投資を続けるための守りの戦略として考えると、しっくりくるはずです。

株式市場が暴落したら新NISAはどうなる?株式市場が暴落しているときの注意点も解説

余剰資金の額によって決まる最適な投資タイミングの選び方

結局のところ、一括投資と積立投資のどちらを選ぶかは「今あるお金の状況」で決まります。

たとえば、すでに1,000万円の貯金があって、そのうち360万円を新NISAに回す場合。

この状況なら、一括投資を検討する価値は十分あります。

残りの640万円が手元にあれば、仮に相場が大きく下がっても、生活に影響は出にくいはずです。

気持ちにも余裕を持てるからです。

一方で、手元の資金が100万円しかなく、その大半を投資に回そうとしている場合は話が変わってきます。

このケースでは、積立投資のほうが現実的です。

生活防衛資金が十分でない状態で一括投資をすると、リスクが一気に高まってしまうからです。

大切なのは、「いくら投資するか」ではなく、「自分の資産全体の中でどれくらいを投資に回すのか」という視点です。

このバランスが取れていれば、多少の値動きがあっても冷静に続けられるでしょう。

初心者が一括投資を始める前に必ず確認すべきリスク管理

新NISAの一括投資は、いわばアクセルを踏み込むようなものです。

うまくいけばスピードに乗って、大きく伸ばせる可能性があります。

ただ、その分だけリスクも大きくなります。

もし相場が大きく崩れたとき、その影響をまともに受けてしまうからです。

投資を長く続けていくうえで大事なのは、「どれだけ増やすか」だけではありません。

むしろ、「致命的なダメージを避けられるか」のほうが重要です。

一度大きく崩れてしまうと、そこから立て直すのは想像以上に大変です。

だからこそ、攻めるだけでなく、守りも意識しておきたいところ。

スピードを出すか、安定を取るか。

どちらを選ぶにしても、「続けられるかどうか」を基準に考えてみましょう。

投資に回してはいけない生活費と緊急時の備えの目安

一括投資を考えるときに、絶対に避けたいのが「生活防衛資金」まで使ってしまうことです。

目安としては、生活費の3ヶ月〜6ヶ月分は残しておきたいところです。

たとえば、毎月の支出が20万円なら、最低でも60万〜120万円は銀行口座にあるとよいでしょう。

自営業の方や収入が安定しない場合は、1年分ほどあるとより安心できます。

このお金は「使わない前提で置いておく資金」です。

投資に回すものとは、はっきり分けて考えておきましょう。

そのうえで、当面使う予定のない余剰資金があるなら、はじめて一括投資を検討する段階に入ります。

相場が長く下がり続ける局面では、評価額を見て不安になることもあります。

そんなときに支えになるのは、投資の数字ではなく、手元にある現金なのです。

一括投資直後の暴落に備えるための精神的な許容度の確認

「自分はいくらまでなら損を受け入れられるか」

投資を始める前に、この問いには一度しっかり向き合っておきたいところです。

これがいわゆる「リスク許容度」です。

たとえば、成長投資枠で240万円を一括投資した翌月に、コロナショックのような急落が起きたとします。

資産が30%下がれば、マイナスは72万円。

この数字を見たとき、どう感じるかがひとつの目安になります。

もし強い不安で落ち着かなくなったり、「もう売ってしまおう」と焦ってしまうなら、その金額は少し大きすぎるのかもしれません。

リスク許容度は人によってまったく異なります。

年齢や収入、家族構成はもちろん、性格によっても変わります。

若ければ時間をかけて回復を待てますが、定年が近い場合は慎重に考えたいところです。

一括投資をするなら、「大きく下がっても持ち続けられるか」を基準にしてみてください。

目安としては、30〜50%の下落があっても、10年、20年と保有できる金額かどうか。

このラインを守るだけで、無理のない投資にぐっと近づきます。

資産を一点に集中させないための分散投資の基礎知識

一括投資をする際、銘柄の選び方にもリスク管理の視点が必要です。

特定の1社や特定の国(例えば日本だけ、米国だけ)に全額を投じるのは、非常にリスクが高い行為です。

新NISAで多くの投資家に選ばれている「全世界株式(オール・カントリー)」などのインデックスファンドは、一つの商品を買うだけで世界中の数千もの企業に分散投資していることになります。

つまり、どこか一つの国や企業の景気が悪くなっても、他の成長がそれをカバーしてくれる仕組みです。

「一括で買う」というタイミングの集中を行うのであれば、せめて「投資先」は最大限に分散させるべきです。

時間分散(積立)をしないのであれば、資産分散を徹底する。

これが、大怪我を避けるための合理的な戦略といえます。

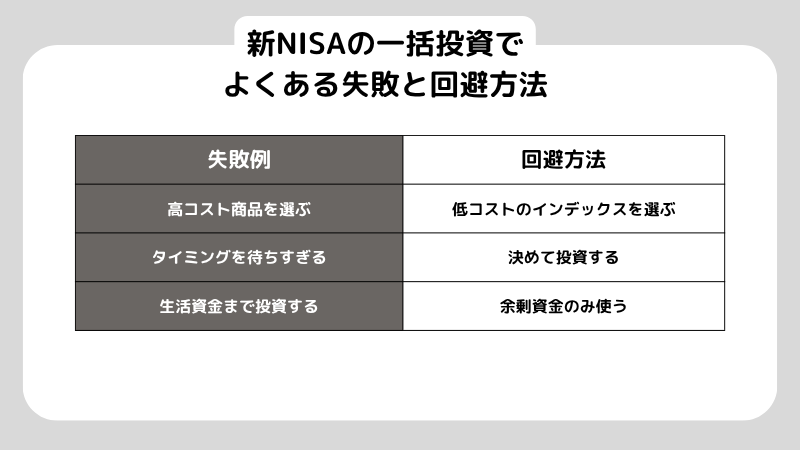

新NISAの一括投資でよくある失敗例と回避する方法

「一括投資」という言葉のインパクトに引っ張られて、意外と見落としがちなのが、細かいルールや仕組みの確認です。

「とりあえず今がチャンス」と思って買ったものの、あとから制度の制限に気づく…そんなケースは少なくありません。

せっかくの判断が、結果的に非課税メリットを十分に活かせていなかった、というのはもったいないですよね。

ここからは、一括投資における失敗例と回避するための方法についてご紹介していきます。

非課税メリットを最大化できない銘柄選びの注意点

新NISAのいちばんの強みは、「運用益が非課税になること」です。

ただ、このメリットを活かしきれない銘柄を選んでしまうケースも少なくありません。

代表的なのが、「毎月分配型」の投資信託や信託報酬が高い商品です。

毎月分配型は、利益をそのまま再投資せず、分配金として外に出してしまいます。

その分、複利の力が弱くなり、長期で見ると伸びにくくなります。

また、成長投資枠では分配頻度が高すぎる商品は対象外ですが、似たような高コストのアクティブファンドを選んでしまうと注意が必要です。

せっかくの運用益が、手数料として削られてしまい、非課税のメリットが薄れてしまいます。

一括投資で長く持つ前提なら、コストはできるだけ抑えたいところ。

その意味で、「eMAXIS Slim」シリーズのような低コストのインデックスファンドは王道といえます。

たとえば、手数料が0.1%違うだけでも、長期では無視できない差になります。

数十年後に振り返ると、数十万円単位の違いになることも珍しくありません。

目先の値動きだけでなく、どれだけコストを抑えられるかまで意識できると、新NISAの強みをしっかり活かせるようになります。

相場の波を読みすぎて投資タイミングを逃す機会損失の罠

「もう少し下がってから買おう」と待っているうちに、気づけば株価が上がり続けていて結局買えなかった。

こうした状況は「機会損失」と呼ばれ、投資ではよくある失敗のひとつです。

実際のところ、プロでも底値を正確に当てることはできません。

それでも「今は高い気がする」と様子を見ている間、手元の現金は何も生み出さないまま時間だけが過ぎていきます。

その間に相場が上がり続けてしまうと、あとから高値で買うか、投資自体を見送るかのどちらかになりがちです。

だからこそ、一括投資を考えている場合は「タイミングを完璧に狙う」ことから少し距離を置くのが現実的です。

余剰資金があるなら、その時点で投資する。あるいは「この日に買う」とあらかじめ決めてしまう。

タイミングを追い続けるより、決めて動く。

そのほうが、機会損失を防ぎやすくなります。

クレカ積立を併用して「ポイント還元」を取りこぼさない設定のコツ

最近は、クレジットカード積立でポイントが貯まる仕組みを使っている人も多いですよね。

ただ、一括投資と組み合わせる場合は少し注意が必要です。

クレカ積立には、たとえば月10万円といった上限があります。

一方で、数百万円単位の一括投資は、銀行から証券口座へ入金して「現金」で買い付けるのが基本です。

ここで気をつけたいのが、年間投資枠とのバランスです。

最初に現金で大きく枠を使ってしまうと、そのぶん翌月以降のクレカ積立に回せる枠が減ってしまいます。

結果として、本来もらえたはずのポイントを取り逃すことにもつながります。

ポイント還元もきちんと活かしたいなら、少しだけ工夫が必要です。

まずは毎月のクレカ積立分(たとえば年間120万円)を確保する。

そのうえで、残りの枠を現金で一括投資に回す、という方法です。

細かい話に見えますが、長期で見ると数万ポイント単位で変わることもあるので、購入前に一度シミュレーションしておくことをおすすめします。

一括投資後のメンテナンスと長期保有を続けるコツ

一括投資を終えた直後は、どうしても資産額が気になってしまうものです。

ただ、新NISAで本当に大事なのは「買ったあと」です。

成果が出るかどうかは、どれだけ持ち続けられるかにかかっています。

短期の値動きに一喜一憂していると、気づかないうちにストレスが積み重なり、その結果、必要のない売買をしてしまうことも少なくありません。

そこで意識したいのが、「見ない仕組み」をつくることです。

たとえば、資産チェックは月に1回だけと決める。

通知をオフにする。

あえてアプリを開く回数を減らす。

こうした小さな工夫が、気持ちをかなり楽にしてくれます。

投資は、日々の値動きを追いかけるゲームではありません。

むしろ、淡々と持ち続ける人ほど結果がついてきやすい世界です。

少し距離を置くくらいが、長く続けるコツといえます。

購入後の評価損益を頻繁にチェックしない習慣の作り方

投資信託を一括で購入したあとは、いい意味で放っておくとお伝えしました。

毎日スマホで評価額をチェックしても、相場そのものを動かすことはできません。

それどころか、少し下がるたびに「売ったほうがいいのでは」と不安が膨らみ、余計な判断をしてしまいがちです。

そういうときは、「これは10年後、20年後の自分への仕送りだ」と考えてみてください。

日々の上下は気にせず、時間に任せるイメージです。

理想を言えば、証券口座の存在を忘れかけるくらいがちょうどいい。

その分、目の前の生活や仕事に集中したほうが、結果的に健全に続けられます。

新NISAは長い目で育てていくものです。

一括投資はあくまでスタートライン。

その後の「何もしない時間」が、資産をじっくり育ててくれるのです。

資産配分が崩れた時に検討すべきリバランスの手順

長く投資を続けていると、最初に決めた資産のバランスは少しずつ崩れていきます。

たとえば「株式70%、現金30%」と決めていても、相場の動きによって比率は変わってしまいます。

このズレを元に戻す作業が「リバランス」です。

たとえば、株価が好調で、株式の割合が90%まで増えてしまったとします。

この状態は、知らないうちにリスクを取りすぎているサインです。

そんなときは、増えた分の株式を一部売って現金に戻す。

もしくは、翌年の新NISA枠で現金を多めに残すなどして、全体のバランスを整えましょう。

新NISAは、売却すると翌年以降に非課税枠が復活する仕組みがあります。

そのため、リバランスもしやすい設計になっています。

とはいえ、頻繁にやる必要はありません。

年に1回、お正月や誕生日など、タイミングを決めて見直すくらいで十分です。

長期投資の成功率を高めるための出口戦略の基礎

投資のゴールは、お金を増やすことだけではありません。

増えた資産を使って、人生を豊かにすることです。

だからこそ、一括投資をしたあとも「いつ、どう使うか」をぼんやりでもいいので考えておきたいところです。

たとえば、老後資金として使うのか、子どもの教育費に充てるのか。

目的によって、取り崩すタイミングは変わってきます。

ここで大事なのは、「使うときも一括にしない」という視点です。

必要な時期が近づいてきたら、一度に全部売るのではなく、数年に分けて少しずつ取り崩していく。

定額で取り崩す方法もあれば、資産に対して一定の割合で取り崩す方法もあります。

投資では「買うタイミング」を分散することがよく言われますが、実は「売るタイミング」も同じくらい重要です。

時間を分けて売ることで、相場の影響をやわらげることができます。

入り口で一括投資を選んだとしても、出口では分散を意識する。

このバランスが取れていると、最後まで安心して資産を活用しやすくなります。

よくある質問(Q&A)

Q1. 新NISAの一括投資は、年初(1月)にやるのが一番お得ですか?

A. 結論から言うと、過去のデータでは「年初に投資するほどリターンが高くなりやすい」とされています。

シンプルに、早く投資した分だけ運用期間が長くなり、複利の効果を受けやすくなるためです。

ただし、これはあくまで市場が長期的に成長していく前提があってこその話です。

1月にまとめて投資した直後に、大きな下落が来る可能性も当然あります。

大切なのは、自分が納得して続けられる形を選ぶことです。

Q2. つみたて投資枠で一括投資ができないと聞きましたが、本当ですか?

A. 厳密に言うと、つみたて投資枠では「スポット購入(一括購入)」はできません。

ただ、設定を工夫すれば、実質的には一括投資に近い形をつくることはできます。

つみたて投資枠は、あくまで定期的な積立が前提の仕組みです。

そのため、まずは毎月の積立額を100円などの最小金額に設定しておきます。

そのうえで、残りの枠(120万円近い金額)を「ボーナス設定」として特定の月にまとめて入れる。

こうすることで、その月に一気に買い付けることが可能になります。

Q3. 一括投資をした後に暴落が来たら、損切りすべきですか?

A. 長期保有を前提にしているなら、基本的に途中で売る必要はありません。

むしろ、焦って売ってしまうほうが結果に響きやすいものです。

途中で手放してしまうと、損失が確定するだけでなく、その後の回復の波にも乗れなくなります。

実際、下落局面は精神的につらく、「このまま下がり続けたらどうしよう」と不安になるのは自然なことだと思います。

それでも長期で考えるなら、慌てて動かず持ち続けること。

最終的に差がつくのは、うまく売り買いできた人ではなく、続けられた人です。

Q4. 成長投資枠で個別株を一括購入するのはおすすめですか?

A. 初心者の方であれば、個別株よりも「全世界株式」や「全米株式」といったインデックスファンドのほうがおすすめです。

個別株は、その企業の業績に大きく左右されます。

もし不祥事や業績悪化が起きれば、株価が大きく下がることもありますし、最悪の場合は価値がほぼゼロになるリスクもあります。

その点、インデックスファンドは一つで数百〜数千社に分散投資されているのが特徴です。

どこか一社が不調でも、全体への影響は限定的に抑えられます。

特に一括投資のように「タイミングを集中させる」場合は、投資先まで偏ってしまうとリスクが大きくなりがちです。

だからこそ、投資先はしっかり分散しておく。この考え方が重要になります。

Q5. まとまったお金が500万円あります。新NISAの枠(360万円)を超えて一括投資すべきですか?

A. 税制メリットを最大限に活かすなら、今年の360万円をしっかり埋めることが第一です。

たとえば、残りで140万円ある場合は、無理に投資せず来年のNISA枠に回すという考え方が効率的です。

というのも、NISAの非課税メリットは非常に大きく、ここを逃すと後から取り戻すことができません。

焦って課税口座で運用するより、少し待ってでも非課税で投資したほうが、長期的には有利になりやすいです。

一括投資の戦略が決まったら実際の画面で買ってみよう

ここまで読み進めていただいたあなたなら、一括投資のやり方だけでなく、リスクとの向き合い方や続け方のイメージもつかめてきたはずです。

新NISAという制度を前にして、迷ったまま動かないのは少しもったいないですよね。

「一括投資」と聞くとハードルが高く感じるかもしれませんが、特別な人だけの方法ではありません。

手元の余剰資金を効率よく動かし、時間と複利の力を味方につけるための、あくまで現実的な選択肢のひとつです。

もし不安があるなら、いきなり大きく動かす必要はありません。

まずは成長投資枠で10万円だけスポット購入してみる。

そんな小さな一歩でも十分でしょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。