「金(ゴールド)は安全資産だから持っておいたほうがいい」という言葉を信じて純金積立を検討しているものの、ネット上で「やめとけ」という声を目にして不安を感じていませんか?

結論からお伝えすると、純金積立は「資産を爆発的に増やしたい人」には向きませんが、「資産をインフレや危機から守りたい人」には最適な手法です。

目的を履き違えて始めると、手数料や税金の面で「こんなはずじゃなかった」と後悔する可能性が高い投資でもあります。

この記事では、投資のプロの視点から、なぜ純金積立が「やめとけ」と言われるのか、その具体的なリスクとメリットを深掘りします。

最後まで読めば、あなたが今、金に投資すべきかどうかの答えが必ず見つかるはずです。

【結論】目的によって純金積立をやるべきかどうかは異なる

結論から言えば、純金積立をやるべきかどうかは、資産運用の目的によって異なります。

利益を狙ってどんどん資産を増やしたいのか、それとも安全に資産を維持したいのか。

純金積立にはメリット・デメリットどちらもありますから、自分の目的に合っているか確認したうえで、やるかどうかを決めましょう。

| 資産運用の目的 | 純金積立 |

|---|---|

| 利益を狙いたい | × |

| 資産を安全に維持したい | 〇 |

利益を狙いたいなら純金積立はやめとけ

利益を狙って資産運用をしていきたいなら、純金積立はやめておきましょう。

なぜなら純金積立はかなり長期で利益を積み重ねていくものであり、大きな利益にはつながりにくいからです。

貯金の代わり、であれば純金積立はオススメできますが、投資の中であれば、もっと利益を積み重ねていける方法はたくさんあります。

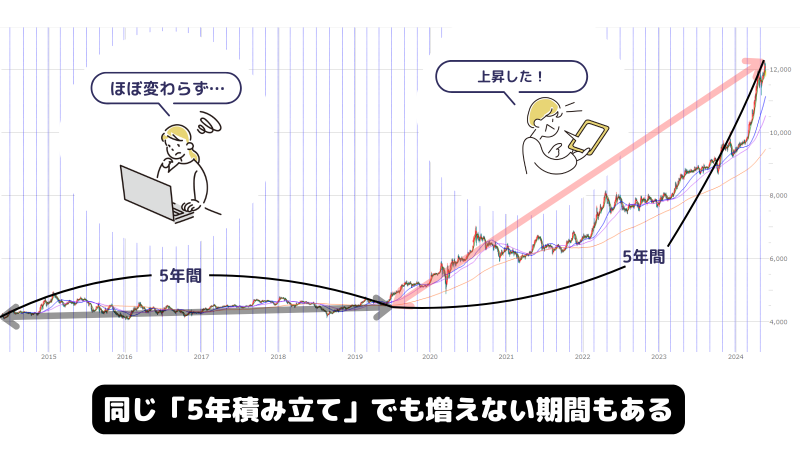

実際の金の値動きを見てみましょう。

上図は、楽天証券の「MARKET SPEEDⅡ」のチャートでみた金の値動きです。

2014年5月から2024年5月までの十年間のチャートであり、前半5年は横ばい、後半5年で上昇していることがわかります。

2020年あたりから5年積み立てた場合は、順調に資産が増えていき、嬉しい局面だといえます。

しかし2015年から2019年の5年間積み立てていた場合は、ほとんど値動きがなく、利益は増えていきません。

またそのあとの5年でこれだけ上昇すると信じて積み立てていけるかどうかは、その人次第です。

純金積立だけで資産を増やそうとしても、タイミングによって増えるスピードが大きく異なるわけですね。

5年横ばいなどのタイミングで積み立てているのでは、大きな利益は狙いにくいのです。

【初心者向け】資産運用の正しい勉強方法!何から勉強するべきか徹底解説

資産を安全に維持したいならオススメ

資産を安全に維持していきたいという場合であれば、純金積立はオススメです。

安全資産といわれるだけあって、金の価値は下がりにくいです。

もう一度、金のチャートを見てみましょう。

上図は、「TradingView」のチャートでみた、約26年間の金の値動きです。

一時横ばいになっている期間はありますが、基本的に上昇していることがわかります。

米ドル円チャートと見比べてみましょう。

金と違い、米ドル円の相場は大きく上下していることがわかります。

金の価格が上がらない場面はあっても、元本がなくなることはないですから、リスクに備える役割は十分果たしてくれますよ。

純金積立はやめとけと言われる理由

純金積立はやめとけと言われる理由をまとめました。

自分がやるべきかどうか、やめておくべき理由を確認していきましょう。

手数料が高い

純金積立には手数料が発生します。

実際に発生する手数料は以下の通り。

| 購入手数料 | 年会費 | スプレッド | 月1万円積立の年間コスト | |

|---|---|---|---|---|

| 楽天証券 | 1.65% | 0円 | 78円 | 2,916円 |

| SBI証券 | 1.65% | 0円 | 80円 | 2,940円 |

| マネックス証券 | 1.65% | 0円 | 111円 | 3,312円 |

| 田中貴金属 | 1.5~2.5<>% | 1,100円 | 109円 | 5,408円 |

| 三菱マテリアル | 2.6~3.1% | 880円 | 109円 | 5,308円 |

※2026年1月時点

※金1g1万円の場合

最安の楽天証券でも、年間2,916円のコストが発生してしまいます。

個別株の手数料が無料であることを考えれば、高いといえますね。

利息・配当金なし

純金積立には、利息・配当金が発生しません。

また株主優待のようなサービスもありません。

付加的な利益が発生しないため、他の投資方法をしたほうがプラスになるからやめておけといわれるのです。

新NISAで元本割れする確率は10年で0%?原因や対処法を徹底解説

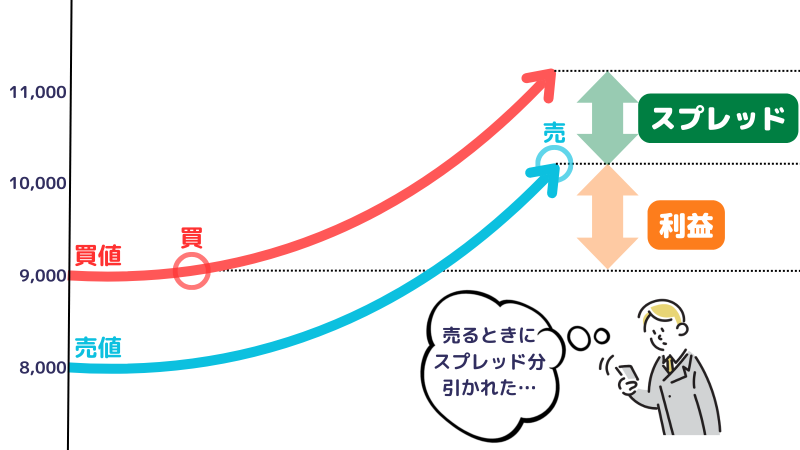

買値と売値に差がある

純金積立では、買値と売値に差があります。

いわゆるスプレッド(価格差)と呼ばれるもので、投資する側からすれば実質手数料と同じです。

買値は売値より高い金額で設定されているため、売る際には利益からスプレッド分が差し引かれてしまいます。

「購入するときしか手数料はかかりません」といっていても、売る際にはスプレッドという名の手数料がかかってしまうわけですね。

NISAの対象外である

純金積立は、NISAの対象外となっています。

地道に利益を積み上げていったとしても、税金を取られてしまうのです。

せっかく利益が出ても、想像より少なくなってしまうのは悲しいもの。

そのため、税金が取られる純金積立はやめとけと言われるわけですね。

純金積立はあくまでも資産を保つためのリスクヘッジ

純金積立は、あくまでも資産を保つためのリスクヘッジとしてオススメです。

今後の経済情勢がどうなるかを予測するのは非常に難しいですよね。

円安・円高で資産の価値が大きく変わってしまう前に、純金積立をして、資産の価値が減るリスクを避けるのです。

金自体がまったくの無価値になることはないですから、資産を保ちたいのであれば、ぜひ検討してみましょう。

よくある質問(Q&A)

Q1. 純金積立はいくらから始められますか?

A. 多くのネット証券では月々1,000円から積み立てが可能です。

少額から始められるため、お小遣いの範囲でリスクヘッジをスタートできます。

Q2. 買った金は手元に引き出せますか?

A. 運営会社によります。

田中貴金属などの大手貴金属店では、積み立てた分を現物のインゴット(金塊)として引き出すことが可能ですが、別途手数料や送料がかかります。

ネット証券の場合は、基本的には現金での返還が主流です。

Q3. 利益が出たら確定申告は必要ですか?

A. 個人の場合、金の売却益は「譲渡所得」に分類されます。

年間50万円の特別控除があるため、他の譲渡益と合わせて50万円を超えない限り、基本的には税金はかかりません。

ただし、保有期間が5年を超えると税負担が軽くなる仕組みがあります。

まとめ

「純金積立はやめとけ」と言われる最大の理由は、高い手数料、利息の不在、そして新NISAが使えないという「資産増加効率の低さ」にあります。

投資の初期段階で、資産を大きく増やしたいと考えている初心者が選ぶべき一手ではありません。

しかし、すでに一定の資産があり、「インフレや円安から大切な資産を守りたい」と考える方にとっては、これほど心強い味方はいないでしょう。

金は利益を生むための道具ではなく、資産を守るための「保険」です。

まずは新NISAを活用して株式や投資信託で攻めの運用を行い、余剰資金の1割程度を「守りの金」に回す。

このバランス感覚こそが、長期的な資産形成を成功させる鍵となります。

自分の目的が「攻め」か「守り」かを見極めて、納得のいく投資判断を下してください。

これまで10以上のメディア運営に従事。現在は自身も株塾で学びつつ、毎日コンテンツ作成をし続ける。

あらゆるジャンルで編集者として活動してきた経験を活かし、初心者から上級者まで役立つ記事を作成。