結婚や就職、妊娠などのタイミングは、将来設計や今後のお金についてじっくり考えるよい機会です。

そこで「せっかくなので一人で考えるのではなく専門知識を持ったプロに話を聞いてほしい」という方も多いと思いますが、お金のプロであるファイナンシャルプランナーについてよく知らず「信頼できる?」「どんな相談をしていいの?」と疑問に感じる方も多いでしょう。

そこで今回は、ファイナンシャルプランナーに相談する際の注意点や相談前の準備などについて詳しく解説していきます。

お金や将来設計についてはファイナンシャルプランナーに相談すべき

ファイナンシャルプランナーについて、どのようなイメージを持っているでしょうか。

今まで身近にいなかった場合「なんだか怪しそう」「相談したら詐欺に遭うのでは?」というネガティブな印象を持っていることも少なくありません。

実際には、ファイナンシャルプランナーはいわば「お金のプロ」であり、今後の人生における資金計画や将来設計、保険などについて相談できる最適な専門家です。

これらの分野は制度や仕組みが複雑で、知識がなければなかなか理解できないことも多いので、一人で考えるのではなくプロへの相談が非常に効果的です。

体調が悪い時には医師に相談するように、お金について悩んだらファイナンシャルプランナーに相談しましょう。

初心者がお金の勉強を始めるなら?失敗しないためのステップとコツ

ファイナンシャルプランナーを見極める5ポイント

お金や将来設計など、これからの人生の根幹にかかわることを相談するのがファイナンシャルプランナーです。

重要な内容を話すからこそ、しっかり信頼できる相手かどうかを見極めましょう。

これからファイナンシャルプランナーを探す方は、以下の5点をチェックしてください。

- 「国家資格1級ファイナンシャルプランニング」や「CFP」などの資格を持っているか?

- ライフプランニングや保険が得意分野か?

- 相談料は1時間1万円以下か?

- 関係者とのネットワークを持っているか?

- ライフプランニングや保険の相談実績はあるか?

それぞれについて、詳しく解説していきます。

「国家資格1級ファイナンシャルプランニング」や「CFP」などの資格を持っているか?

ファイナンシャルプランナーに関する資格は、大きく2種類に分かれます。

1つ目の種類は国家資格で、「1級ファイナンシャルプランニング技能士」「2級ファイナンシャルプランニング技能士」「3級ファイナンシャルプランニング技能士」があります。

2級と3級に比べ、1級の資格を持つファイナンシャルプランナーは信頼度が高いです。

というのも、1級を受験するにはまず実務経験を5年積まなくてはなりません。

そのため、1級保持者の時点で新人ではなく中堅~ベテランのファイナンシャルプランナーであると言えます。

また、合格率が10%を切る年もあるなど、学科・実技ともに高いレベルを求められる資格です。

2つ目の種類は民間資格で、日本ファイナンシャル・プランナーズ協会が認定する「CFP」と「AFP」があります。

CFPはを持っているファイナンシャルプランナーも信頼性が高いでしょう。

理由として、「1級ファイナンシャルプランニング技能士」と同等レベルの取り扱いとなっており、取得の難易度が非常に高いです。

また、取得後は2年ごとの更新が必要になり、その度に研修への参加が義務付けられています。

そのため、CFPを持っていることが常に最新の知識を有している照明になると言えるでしょう。

ライフプランニングや保険が得意分野か?

ファイナンシャルプランナーが取り扱う分野は非常に広いため、それぞれ得意分野がわかれています。

弁護士でも、離婚問題が得意な方や企業訴訟が得意な方がいるように、ファイナンシャルプランナーにも相続が得意な方もいれば不動産運用が得意な方がいます。

だからこそ、今回相談したい内容が得意な方を選びましょう。

基本的には、ライフプランニングを得意とする方がおすすめです。

ライフプランニングには、家計についてはもちろん、教育や住宅のための資金、老後の計画などが含まれます。

また、「結婚を機に保険を見直したい」「子供の保険に悩んでいる」という方は、保険を得意とする方に相談してください。

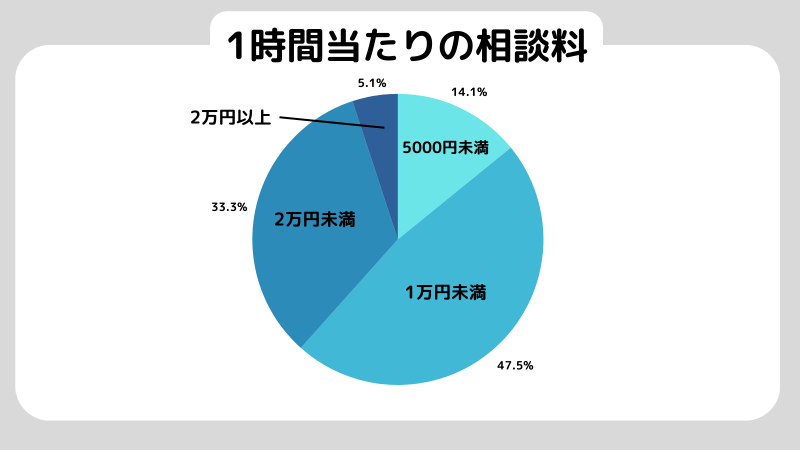

相談料は1時間1万円以下か?

日本FP協会によると、協会が認定しているファイナンシャルプランナーの1時間当たりの相談料は、上記のようになっています。

このように、半数以上が1時間1万円を下回っているため、この金額を目安としましょう。

また、初回は無料で相談を受け付けている方も多いため、不安な方はそういったサービスを探してみてください。

関係者とのネットワークを持っているか?

広い人脈を持っているファイナンシャルプランナーに相談すると、より幅広い相談にのってもらえますし、ファイナンシャルプランナーができる範囲以上の悩みがあっても、信頼できる専門家につなげてもらえます。

例えば、基本的にはファイナンシャルプランナーは税務書類の作成や法務事務を代行できません。

相談の中でこういった行為を依頼したくなった際、税理士や弁護士を紹介してもらい情報の引継ぎもしてもらえれば、スムーズに相談を進められます。

株式投資で賢く節税するには?投資家が活用すべき具体的な節税テクニックを紹介

ライフプランニングや保険の相談実績はあるか?

ファイナンシャルプランナーの肩書を持っているだけで実績がない方に相談しても、十分な知識を持っていない可能性があります。

一つずつ調べてもらいながら進めていては、なかなか悩みはなかなか解決しません。

相談したい方を見繕ったら、サイトなどから相談実績を確認しましょう。

特に「ライフプランニング」や「保険」など、今回自分が相談したい内容についての実績がある方を選んでください。

ファイナンシャルプランナーに相談すべき3つの内容

ファイナンシャルプランナーに相談できることは幅広いですが、今回は以下の3つに注目します。

- 家計管理や貯蓄についての悩み

- 保険や税金についての悩み

- 教育資金や介護・医療費についての悩み

それぞれどのようなことを話せるか、具体的に解説します。

家計管理や貯蓄についての悩み

「今のまま生活していって、これから大丈夫だろうか」「収入と支出のバランスはこれでいいのか」など、家計管理に関する相談ができます。

現在の自分の収入や配偶者の収入、これから結婚する方は将来的な収支設計など話してみましょう。

また、「将来に向けてもっと貯金したい」「結局、何歳までにいくら貯めたらいいの?」といった疑問も解消できます。

「老後2000万円問題」が取り沙汰されたこともありますが、実際のところ住んでいる地域や家族構成などによって金額は変わります。

自分自身はどのくらい必要なのか具体的な金額を知ることで、これからどのくらい貯金していけばよいか計画を立てられます。

保険や税金についての悩み

生命保険や医療保険など、保険には様々な種類があります。

将来何が起こるかわからないことを考えると、あれもこれも入った方がいいのではないかと心配にもなるものです。

しかし、保険を手厚くするほど毎月の負担は大きくなります。

ファイナンシャルプランナーには、自分にとって一番バランスの取れた状態にするため、どのような保険に入ればいいのか相談できます。

家族構成が変わると必要な保険も変わるので、結婚や出産を機に見直すこともおすすめです。

教育資金や介護・医療費についての悩み

子供が生まれると、「教育資金としていくら準備したらいいのか」と多くの方が不安になります。

どの地域に住んでいるのか、習い事はどうするか、どのような学校に入れるかなどによって教育費は大きく変わるため、ファイナンシャルプランナーに相談していくつかのケースを考えてみましょう。

また、両親や祖父母の介護にもお金がかかりますし、けがや病気をすれば医療費がかさみます。

しかし、いつ、誰が、どのくらい介護が必要になるか、けがや病気をするかはわかりません。

未来が不透明な中で、どの程度の準備をどのように進めればよいかも相談してみましょう。

ファイナンシャルプランナーへの相談前に行うべき3つの準備

ファイナンシャルプランナーへの相談は、基本的に時間あたりの料金が発生します。

そのため、事前に準備をして効率的に話すことがおすすめです。

- 悩みの内容を細分化して言語化する

- 現在の収入や支出について情報を整理する

- 源泉徴収票や生命保険証券などの書類を用意する

この3点を準備しておくと、スムーズに相談が進められます。

悩みの内容を細分化して言語化する

漠然とした悩みには、漠然とした答えしか返ってきません。

例えば仕事でも、「営業成績が伸びない」と言われても「アポを増やそう」といった当たり前のことしか返せません。

しかし、「○○社に○○を販売する上で、○○と言われて悩んでいる」と言われれば、より具体的な改善案を提案できます。

ファイナンシャルプランナーへの相談も同じです。

「将来が不安」「子供のためにどのくらい貯金したらいいか」ではなく、「このままの生活を続けると、定年時に貯金がいくらあって年金がいくらもらえるかわからない」「東京23区内に住みながら子供を中学から私立に入れると、いつまでにどのくらいのお金が必要か」など、悩みを細かくして言語化しておきましょう。

現在の収入や支出について情報を整理する

今、自分がどのくらいの収入があって支出はどの程度なのか、情報を整理しておきましょう。

会社員であれば、収入については給与明細を準備しておくだけでも構いません。

支出については、家計簿があることがベストです。

ただし日ごろから家計簿をつけていない方も多いので、その場合はまず家賃などの固定費を確認し、食費や水道光熱費については領収書などを集めておいてください。

また、クレジットカードやバーコード決済を利用している方は、決済履歴からどの店でどのくらいのお金を支払ったか確認しておきましょう。

源泉徴収票や生命保険証券などの書類を用意する

将来設計を考える中で、源泉徴収票や生命保険証券などの書類を準備しましょう。

これらの書類には実際に支払っている金額が明確に記載されているため、確かな数字をもとに確実な計画を立てやすくなります。

他には、通帳や年金手帳、住宅ローンの残高証明なども役立ちます。

何を準備していいかわからない方は、予約の際に「どのような書類が必要ですか」と質問すればファイナンシャルプランナーに教えてもらえます。

まとめ

今回は、ファイナンシャルプランナーへの相談について解説しました。

お金や将来について相談したい場合は、ファイナンシャルプランナーを頼ることがおすすめです。

大きな悩みがなくとも、転職や結婚、出産などの節目に相談してみると、自分でも気が付かなった点に気づけるかもしれません。

今回ご紹介したポイントをもとに、信頼できる方を見つけてぜひ相談をしてみてください。

初心者がお金の勉強を始めるなら?失敗しないためのステップとコツ

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。