新NISAに興味はあるけれど、「元本割れが怖くて一歩踏み出せない…」と感じていませんか。

投資に漠然とした怖さがあるのは、多くの場合「せっかく貯めたお金が目減りするかもしれない」という不安からです。

100万円を入れたのに、気づいたら80万円になっていた――そんな状況はできるだけ避けたいところでしょう。

新NISAは、投資で得た利益に対する税金を優遇してくれる制度です。

ただし「損失をゼロにしてくれる魔法の仕組み」ではありません。投資である以上、元本割れの可能性はなくなりません。

一方で、過去のデータを振り返ると、長期・分散で運用した場合には、元本割れの頻度が大きく下がっていることもわかっています。

本記事では、新NISAで元本割れが起こる仕組みや、過去のデータから見た元本割れの確率、リスクを抑えるための考え方まで、順番に解説します。

新NISAでの運用を前向きに検討したい人は、ぜひ参考にしてみてください。

株式投資の元本割れは避けられる?リスクを抑える建玉操作の重要性とは

新NISAには元本割れのリスクがある

新NISAには、元本割れのリスクがあります。

あくまでも投資で得た利益を非課税にする制度が新NISAですから、投資で損失を出してしまえば、資金は減ってしまうのです。

投資をやる以上、元本割れのリスクがついて回るわけですね。

とはいえ、10年以上の長期で投資する場合は、元本割れの可能性が0%という調査結果もあります。

新NISAでの元本割れを避けたい方は、長期運用がオススメです。

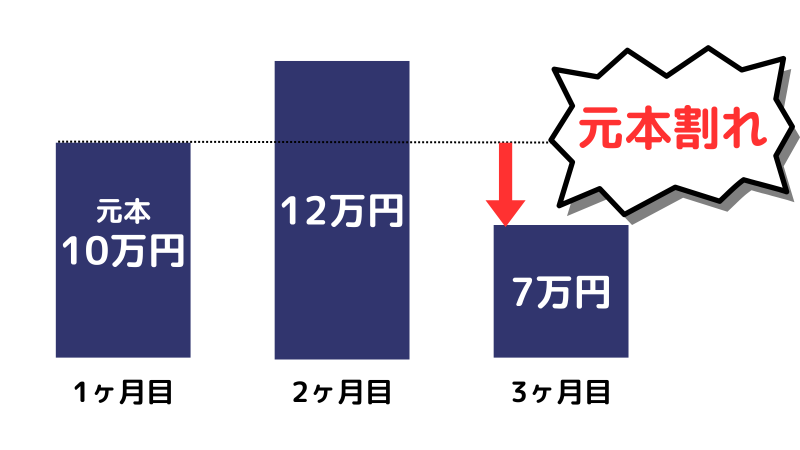

元本割れ=投資額を下回る

元本割れとは、投資に回した金額よりも、評価額や売却額が少なくなってしまう状態のことです。

例えば10万円を投資して、7万円しか返ってこなかったら損をしていますよね。

投資額よりも減ってしまえば、元本割れというわけです。

NISAはデメリットしかない?【NISAのリスクを避ける4つのポイントを解説!】

短期では元本割れの可能性は0にならない

短期間で投資をやる場合、元本割れのリスクは0にはなりません。

株式投資をやるとして、どうにか元本割れの可能性を0にしようとしても、不可能なのです。

元本割れの可能性が0にならないのは、投資する商品が値動きしているからです。

明日上がる可能性もあれば、下がる可能性もある。

どちらにも動く以上、元本割れするリスクはあるわけですね。

ほとんどの金融商品で元本割れのリスクはあるもの

投資をする場合、ほとんどの金融商品で元本割れのリスクはあるものです。

元本割れしない金融商品といえば預貯金ですが、これを投資として活用している人は多くないでしょう。

金利0.002%ですから、100万円投資しても1年で200円しか利益は発生しません。

株はもちろん、投資信託でも元本割れする可能性はあるのです。

さらに言うなら、投資した瞬間は元本割れスタートである可能性も高いのが現実。

取引の際の手数料が引かれるわけですから、買った瞬間から急上昇中という銘柄でない限り、元本割れは起こりうるものなのです。

新NISAで元本割れする確率

実際のところ、新NISAで元本割れする確率はどのくらいなのでしょうか。

結論、1年間運用した場合は27%、10年間運用した場合は0%です。

それぞれ詳しく解説していきます。

【新NISAとは?】知識0の方でも理解できる新NISA完全ガイド

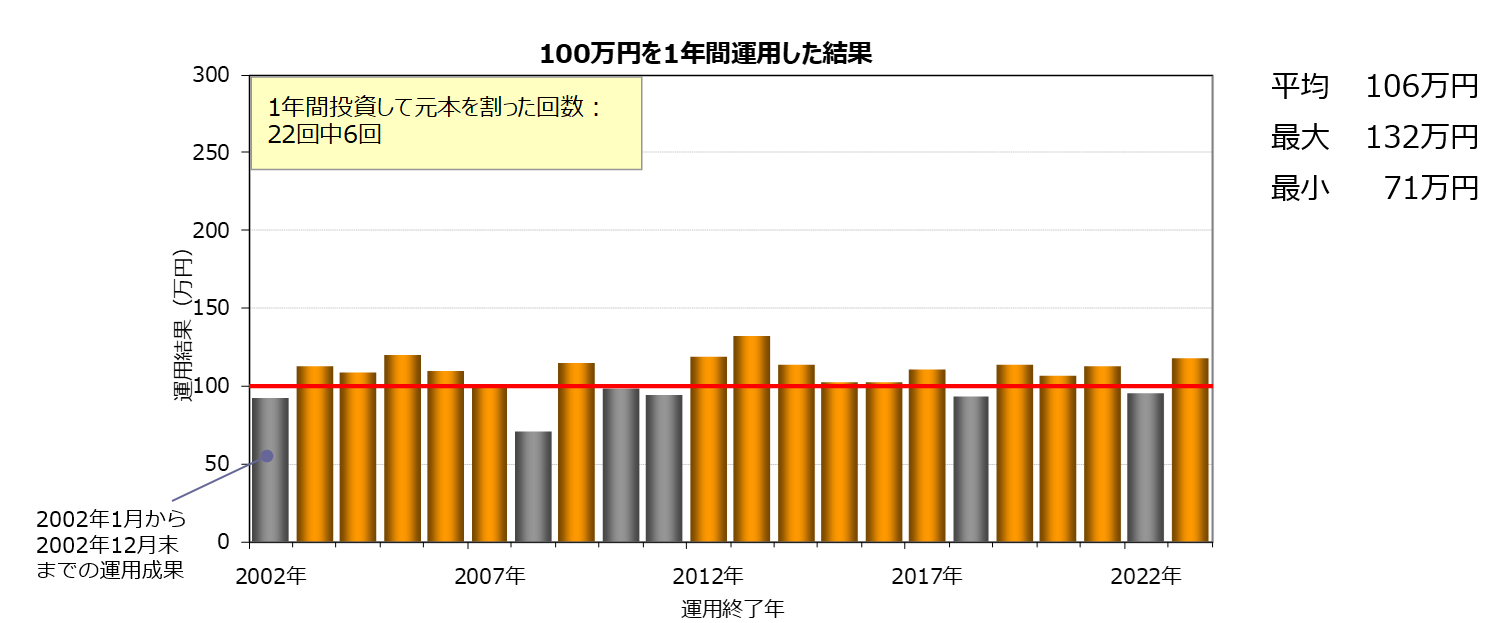

100万円を1年間運用した場合27%

GPIFの調査によると、100万円で1年間投資した場合、元本割れをした割合は27%でした。

なお、投資先は国内債券・国内株式・外国債券・外国株式の4つに25%ずつ投資している状況です。

実施するタイミングによっては、大きく損失を出している年もあることがわかります。

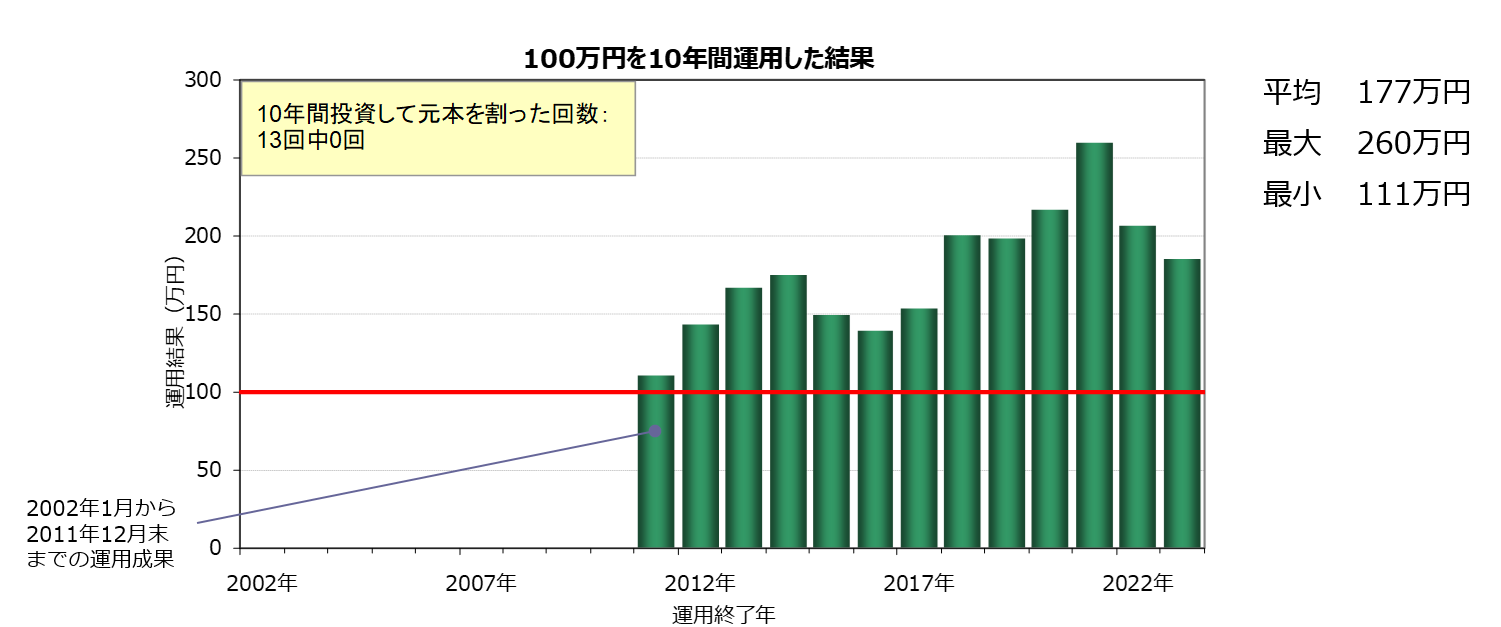

100万円を10年間運用した場合0%

GPIFの調査によると、100万円を10年間運用した場合、元本割れした割合は0%でした。

利益が少ない年はあるものの、元本割れした年がないというのは驚きですよね。

短期間ではなく、長期間運用することが、元本割れのリスクを下げていることがわかります。

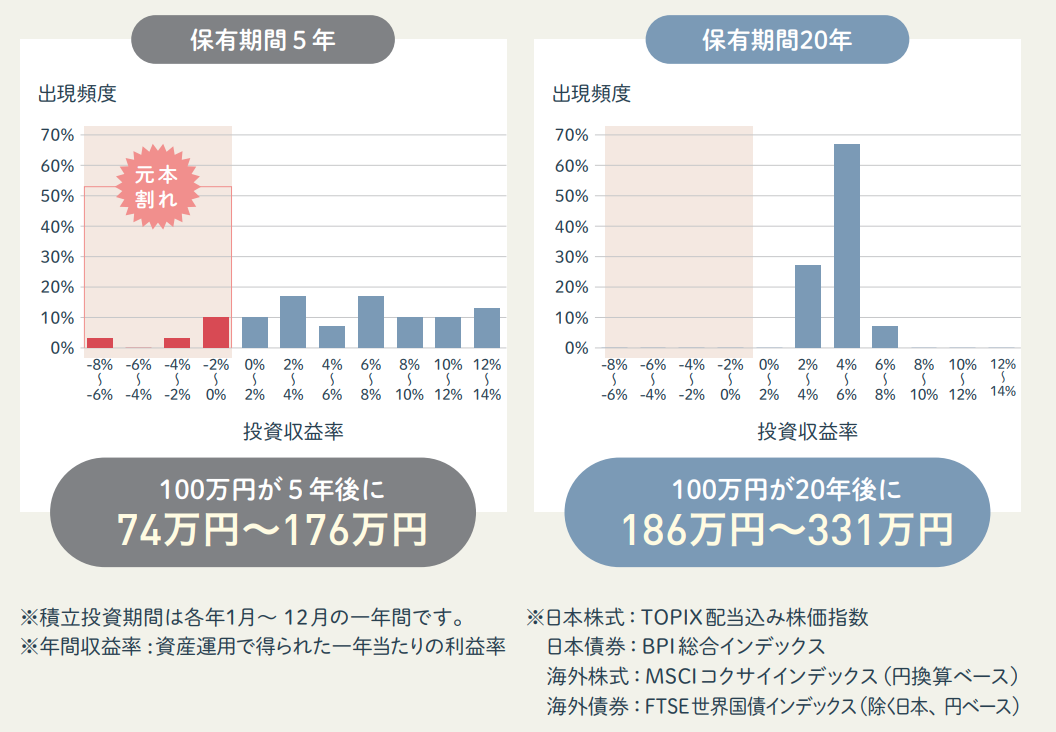

長期運用によって元本割れの確率は下がる

長期運用することで、元本割れの確率は下がります。

金融庁のデータにも、長期運用することで元本割れの確率が0%になった結果があるのです。

引用:金融庁「はじめてみよう!NISA早わかりガイドブック」

あくまでもシミュレーションとはいえ、長期投資によって元本割れするケースが0という事実は覚えておきたいですね。

また長期投資には、複利効果という大きなメリットも。

投資で得た利益をさらに元本にプラスして運用していくことで、効率よく投資ができるのです。

新NISAで元本割れリスクを抑えるポイント

新NISAで元本割れしたくないなら、長期積立10年以上で投資しましょう。

長期で少しずつ積み立てていくことで、着実に利益を積み重ねていきます。

10年以上の長期運用であれば、元本割れする確率は0%という調査結果がありますから、かなりリスクを抑えられますね。

もちろん、どこに積み立てるのかがもっとも重要です。

長期で価格が上がる銘柄を探す必要がありますから、長期積立で人気を集めている銘柄をチェックしてみましょう。

新NISAの対象商品かは必ず確認しておいてくださいね。

投資先は分散させる

長期で投資をする場合は、投資先を分散させましょう。

投資先が一つしかないことで、元本割れする可能性が高くなります。

一つの銘柄が大暴落したときに、他の投資先でカバーすることができなくなるからです。

銘柄の分散だけでなく、購入タイミングをずらす「時間の分散」も意識したいところ。

また日本だけでなく海外にも投資する「地域の分散」も有効ですね。

そもそも投資信託自体、複数の銘柄に一度に投資できる、分散投資の一種です。

元本割れを避けるためにも、リスクは分散していきましょう。

短期で投資をするなら勉強必須

短期で投資をするなら、勉強は必須です。

短期間投資で利益を出すためには、トレード回数が多くなるため、いかに勝ちを何回も再現できるかが重要になります。

損失を避けるためにはどこに注意すればいいのか、どの銘柄に投資すればいいのか、勉強すべき内容は山ほどあるのです。

毎日チャートと向き合う、経済新聞を読むなど、勉強方法は人それぞれ。

勉強せずに投資で利益を出せたとしてもそれはただ運が良かったにすぎません。

長続きはしないですから、きちんと勉強することを覚えておいてくださいね。

株の勉強は絶対にやるべき!オススメ勉強ステップや失敗しないためのコツ

自分に合ったスタイルで運用することが重要

自分に合ったスタイルで運用することも重要です。

長期投資であればリスクが低いとはいえ、我慢できずに損が出るタイミングで売ってしまう人もいます。

短期投資では損ばかりだった人が、長期投資では利益が出ることもあるのです。

自分に合っているかどうかはやってみなければわかりません。

まずは少額から、自分に取って合う投資スタイルは何なのか、探ってみましょう。

自分に合ったスタイルを見つけたら、あとは技術を磨いていくだけですよ。

新NISAならではの注意点

新NISAには、一般的な課税口座とは違う「損失の扱い方」があります。

これを知らないまま運用すると、「思ったよりも元本割れが重く感じる」場面も出てきます。

NISA口座の損失は他口座と損益通算できない

通常の課税口座(特定口座など)であれば、

-

A銘柄で+20万円

-

B銘柄で−10万円

といった場合、プラスとマイナスを相殺して、「+10万円」に対して税金がかかります。

これが「損益通算」です。

一方、新NISA口座内で発生した損失は、原則としてほかの口座の利益と損益通算できません。

そのため、新NISA枠の中で大きな損失を出すと、そのマイナスを税制上カバーすることが難しくなります。

「NISAだから攻める」ではなく「NISAだからこそ慎重に」

こうした仕組みを考えると、新NISAだからこそ

-

失っても良い範囲の金額にとどめる

-

いきなり全額をリスクの高い商品に入れない

-

長期前提の積立枠を中心に使う

といった慎重なスタンスが大切になります。

「非課税だからハイリスク商品で一発勝負」と考えるほど、元本割れのダメージは大きくなりやすい点に注意しましょう。

新NISAで元本割れしてしまったときの対処法

新NISAで元本割れしてしまったときはどうすればいいのでしょうか。

元本割れの対処法をまとめました。

ポイントは、元本割れしても冷静さを失わないことですよ。

長期積立なら気にせず続ける

10年単位での長期積立投資であれば、元本割れしても気にせず続けていきましょう。

10年以上投資した場合の元本割れする確率は0%なのです。

周りの声に左右されず、投資を続けるようにしましょう。

下手に元本割れしたタイミングでやめてしまうのは勿体ないですよ。

元本割れした理由が明らかなら損切りを検討する

元本割れした理由が明らかなら、損切りを検討しましょう。

10年以上の長期投資で元本割れのリスクが0になるのは、複数の投資先に分散投資しているからこそです。

「そもそも一つの銘柄にしか投資していない」「何年も持っているけどすべて同じ業界の銘柄で下がる一方」など、銘柄選びを間違えている可能性があります。

さらに価格が下がってしまうまえに、他の銘柄に投資先を変更してください。

よくある質問:新NISAと元本割れの疑問

Q1. 新NISAなら元本割れしても税金が戻ってくるのですか?

いいえ。新NISAは「利益に税金がかからない」制度であり、元本割れの損失を補填したり、税金が戻ってきたりする仕組みではありません。

損失が出た場合は、そのまま自分の資産のマイナスとして受け止める必要があります。

Q2. 元本割れが怖いなら、預金だけにしておくべきでしょうか?

預金は元本割れのリスクがほとんどない一方で、金利も非常に低いのが現状です。

インフレや物価上昇を考えると、「元本は減らないが、実質的な購買力は下がっていく」可能性もあります。

リスクをどこまで許容するかは人それぞれですが、「すべて預金」「すべて投資」と極端に振らず、自分の許容範囲に合わせてバランスを取ることが大切です。

Q3. 元本割れが怖い初心者は、まず何から始めればいいですか?

いきなり大きな金額を入れずに、少額の積立から始めるのがおすすめです。

少額であっても、実際に値動きを経験することで、自分がどの程度の変動なら落ち着いて見ていられるのかが見えてきます。

そのうえで、投資信託の基本や新NISAの仕組みを学びながら、徐々に金額を増やしていくと良いでしょう。

まとめ

新NISAでの運用を考えるとき、元本割れの不安を完全になくすことはできません。

だからこそ、「どのくらいのリスクなら自分は許容できるのか」「そのリスクに見合う運用スタイルは何か」をあらかじめ考えておくことが大切です。

投資の世界に絶対はありませんが、仕組みを理解し、時間と分散を味方につけることで、元本割れに過度に振り回されない運用を目指すことはできます。

新NISAのメリットを上手に活かしつつ、自分のペースで投資との付き合い方を整えていきましょう。

株式市場が暴落したら新NISAはどうなる?株式市場が暴落しているときの注意点も解説

これまで10以上のメディア運営に従事。現在は自身も株塾で学びつつ、毎日コンテンツ作成をし続ける。

あらゆるジャンルで編集者として活動してきた経験を活かし、初心者から上級者まで役立つ記事を作成。