インデックス投資は「初心者向け」とよく言われますが、そう聞くほど、実際には何がどう良いのか見えにくくなることがありますよね。

「分散」「低コスト」といった言葉はよく出てきますが、意味をなんとなく覚えただけだと、いざ商品を選ぶ場面や相場が大きく下がったときに迷いやすくなります。

たとえば、似たような投資信託が並んでいるだけでも、「結局どれを選べばいいのか」と止まってしまう人は少なくありません。

この記事では、まずインデックス投資とは何かをはっきりさせたうえで、分散の考え方を「銘柄」「地域」「資産クラス」の3つの視点から整理していきます。

そのうえで、投資信託とETFの違い、コストを見るときのポイント、長く続けるうえで避けて通れないリスクまで、ひとつずつ無理なく理解できるようにまとめています。

インデックス投資とは何かを最短で理解する

「インデックス投資って、結局なにを買うの?」と聞かれると、意外とひと言で説明するのが難しいですよね。

言葉のイメージだけで理解していると、そのあとに出てくる分散やコストの話も、どこか曖昧なまま進みがちです。

だからこそ、最初に定義をしっかり押さえておくことが大切です。

ここが固まると、その後の考え方がぶれにくくなります。

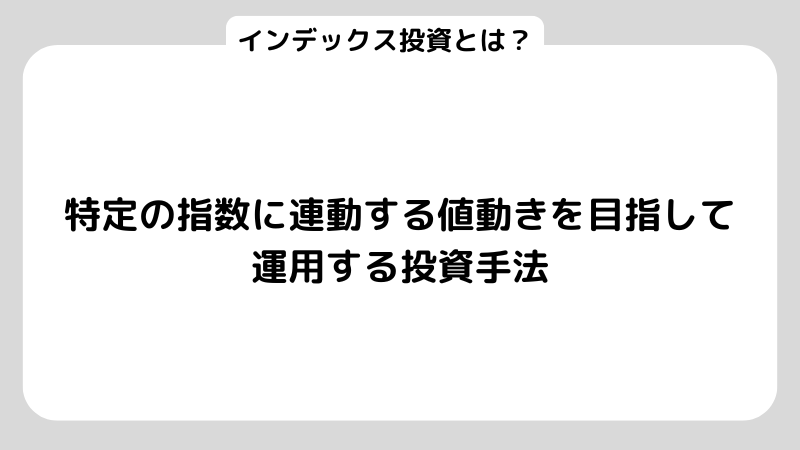

この章でまず押さえたいのは、インデックス投資とは「特定の指数に連動する値動きを目指して運用する投資手法」だという点です。

個別の企業を選ぶというより、市場全体にまとめて投資する感覚に近い、と捉えるとわかりやすいでしょう。

インデックス投資は指数に連動を目指す運用

インデックス投資は、特定の市場指数にできるだけ連動する形で運用する方法です。

個別株のように「どの会社が伸びるか」を当てにいくというより、市場全体の流れをそのまま取りにいくイメージに近いでしょう。

たとえば、Vanguardでも、インデックスファンドは「特定の指数の値動きにできるだけ近づける投資」と説明されています。

参照:Vanguard「What is an index fund?」

つまり、ここで大事になるのは銘柄を細かく選ぶことではありません。

どの指数に参加するか、どんな商品で持つか、そしてどれくらいの期間続けるか。

この3つの考え方で、結果がかなり変わってきます。

勝負の中心が「一発当てる銘柄探し」ではなく、「市場にどう付き合うか」に移るのが、インデックス投資の特徴です。

指数そのものと投資商品は別に考える

ここは、最初につまずきやすいところです。

指数と投資商品は、似ているようで役割が違います。

指数はあくまで市場の動きを示す「成績表」のようなものです。

一方で、投資信託やETFは、その成績表にできるだけ近い動きをするようにつくられた商品です。

たとえば S&P500 は、米国の主要企業500社の動きをまとめた指数ですが、その指数そのものを直接買うことはできません。

指数をもとに設計された商品を通じて投資する形になります。

S&P Dow Jones Indicesも、「投資家は指数そのものには直接投資できないが、指数に連動する商品には投資できる」と明確に説明しています。

同じ「S&P500に連動」と書かれていても、商品が違えば中身は少しずつ変わります。

投資信託かETFかで、手数料の水準も違いますし、指数とのズレ方にも差が出ます。

名前が同じでも、細かい条件までは同じとは限らない。

この感覚を持っておくと、商品選びで迷いにくくなるでしょう。

アクティブ投資との違いは狙いとコスト

アクティブ投資は、市場平均を上回ることを目指して、銘柄選びや売買の判断を積極的に行う運用です。

どの企業を選ぶか、いつ買っていつ売るかによって成果が変わるため、そのぶん判断の回数も増えやすくなります。

一方で、インデックス投資は市場全体の平均にできるだけ沿うことを目指します。

指数に連動する仕組みなので、運用は比較的シンプルで、コストも抑えやすいのが特徴です。

もちろん、選ぶ商品によって手数料には差がありますが、基本の考え方は変わりません。

つまり、インデックス投資は「当てにいく」よりも、「大きく取りこぼしにくい形で市場に参加する」設計に近い投資です。

長く続けるほど、この考え方の違いが実感しやすくなります。

分散の本質は数ではなく設計にある

分散と聞くと、「とにかくたくさん買えば安心」と思いたくなりますよね。

けれど、実際は数を増やせばいいわけではありません。

大事なのは、どこに、どう分けて持つかです。

たとえば、似た業種の株を何社も持っていても、同じタイミングで値動きが重なることがあります。

それでは見た目ほど分散できていません。

この章では、分散とは“リスクをなくす方法”ではなく、“偏りによる大きな振れを小さくするための設計”ということを抑えておきましょう。

分散は一つの結果に賭けないための工夫

分散の目的は、ひとつのシナリオに結果を左右されにくくすることです。

たとえば、特定の企業や国、あるいは一つの業種だけに資金を集中させると、そこで悪い材料が出たときに影響を強く受けます。

業績悪化や規制変更が起きれば、資産全体が大きく動くこともあります。

その点、指数に連動する商品は、もともと複数の銘柄に広く分けて持つ仕組みです。

1社だけに頼らない形になるため、どこか一社で問題が起きても、全体への影響は相対的に小さくなります。

具体的には、個別株を1社だけ保有していて、その会社に不祥事が起きれば値動きは大きくなりやすいでしょう。

しかし、指数連動の商品なら、その1社が指数全体に占める割合は限られるため、資産全体への揺れは抑えやすくなります。

つまり分散は、「下がらなくする」ためではなく、「一つの出来事で全体が大きく崩れにくくする」ための考え方といえます。

銘柄分散と地域分散と資産分散を分けて考える

分散を考えるときは、最低でも3つの層に分けて見ると、どこに偏りがあるかがわかりやすくなります。

まずひとつ目は銘柄分散です。

同じ国の中でも、1社や数社に集中せず、多くの企業に広げて持つ考え方です。

たとえば S&P500に連動する商品は、主要500社に広く分かれているので、この面では分散が効いています。

次に地域分散があります。

これは国や通貨、景気、政治の影響をひとつに偏らせないための考え方です。

たとえば、米国だけに投資していると、米国市場が弱い局面では全体が同じ方向に動きやすくなります。

三つ目は資産分散です。

株式だけでなく、債券のように値動きの性格が異なる資産も組み合わせることで、全体の振れ幅を抑えやすくなります。

この3つで整理すると、「分散しているつもりだったけれど、実は米国株にかなり寄っていた」といった偏りにも気づきやすくなります。

たとえばS&P500は銘柄数は多いですが、地域で見ると米国集中です。数が多いことと、偏りが少ないことは、必ずしも同じではありません。

分散しても市場全体が下がるリスクは残る

ここで押さえておきたいのは、分散していても株式市場全体が下がる場面では、値下がりそのものを避けられないという点です。

たとえば、景気後退や金融不安のように、市場全体が売られる局面では、多くの銘柄が同じ方向に動きます。

幅広く持っていても、資産全体が下がることはあります。

ただ、分散には意味があります。

特定の企業や一つのテーマだけに偏っていないぶん、想定外の大きな損失になりにくく、気持ちの面でも続けやすくなるからです。

つまり、分散は損失をなくすための仕組みではありません。

偏りによる大きなブレを抑えながら、長く投資を続けやすくするための安全設計なのです。

株の初心者は銘柄数をいくつ持つべき?最適な増やすタイミングと分散投資の罠を紹介!

インデックス投資で得やすいメリットを現実的に整理する

メリットだけを見ると安心できますが、期待を大きく持ちすぎると、相場が崩れたときに気持ちが揺れやすくなりますよね。

だからこそ、最初から現実的な範囲で理解しておくことが、長く続けるうえでは大切です。

ここからは、インデックス投資の価値は「大きく当てること」よりも、「コストを抑えやすいこと」と「判断する回数を減らせること」にあるという点について解説していきます。

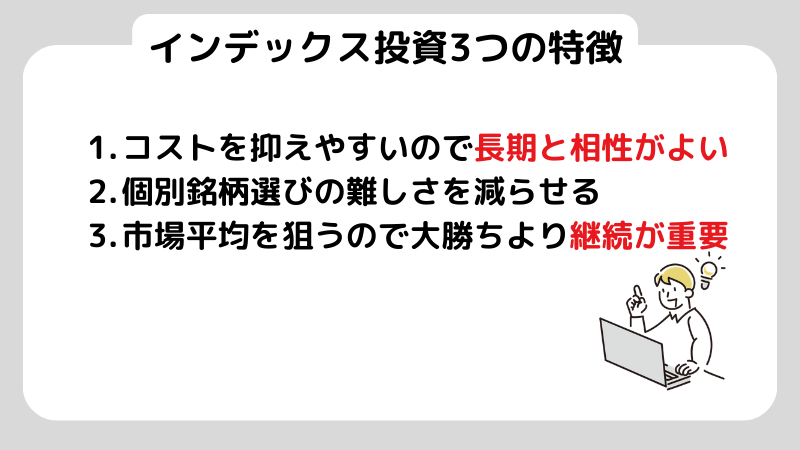

コストを抑えやすいので長期と相性がよい

インデックス投資は、指数にできるだけ連動するように運用する仕組みなので、一般にアクティブ運用よりコストを抑えやすい傾向があります。

運用側が頻繁に銘柄を入れ替えたり、市場予測にもとづいて売買したりする場面が少ないため、そのぶん管理コストが低くなりやすいからです。

米国証券取引委員会(SEC)の投資家向け資料でも、投資信託やETFを選ぶ際には、仕組みだけでなく費用の違いを確認することが重要だと説明されています。

小さな費用でも長期では投資成果に大きな影響を与えるためです。

長期で続ける場合、このコスト差は少しずつ効いてきます。

たとえば年0.1%と0.5%の差でも、10年、20年と積み重なると無視できない差になっていくでしょう。

だからこそ、「同じ指数に連動する商品なら、まず総コストを比べる」。それだけでも判断はかなりシンプルになります。

個別銘柄選びの難しさを減らせる

初心者がいちばん疲れやすいのは、何を買うかを決めて、そのあとも「売るべきか、このままでいいか」と判断を繰り返すことです。

ニュースを見るたびに気になってしまい、値動きが少しあるだけで手を止めたり、不安になったりすることもありますよね。

その点、指数に連動する投資は「市場全体に広く乗る」という考え方なので、どの銘柄が当たりか外れかを毎回考え続ける必要がありません。

たとえば、S&P500に連動する商品なら、特定の1社ではなく、市場全体の流れをまとめて持つ形になります。

投資を続けたい気持ちはあっても、日々のニュースで気持ちが揺れやすい人にとっては、この「判断する回数が少ない」というだけでもかなり続けやすくなります。

考える場面を減らせること自体が、インデックス投資の大きな支えになることもあるのです。

市場平均を狙うので大勝ちより継続が重要

インデックス投資は、市場平均にできるだけ近い動きを目指す仕組みです。

そのため、短期間で大きく増やすことを狙うというより、市場全体の成長に長く付き合っていく考え方に近くなります。

個別株のように「この銘柄が急騰するかもしれない」と期待する場面は少ない一方で、相場に居続けることそのものが成果に影響しやすいのが特徴です。

たとえば、値動きが気になるたびに売買を繰り返すより、一定のルールで積み立てを続けたほうが、結果として迷いが少なくなります。

つまり、インデックス投資の主戦場は「一発逆転」ではありません。

無理なく続けられる形をつくり、その仕組みを崩さずに持ち続けることにあります。

投資信託とETFの違いを使い方で決める

同じ指数に連動する商品がいくつも並んでいると、「結局どれが違うのか」がわかりにくいですよね。

名前が似ているぶん、最初は迷いやすいところです。

そんなときは、細かな違いを全部追うより、「どう使うか」で分けて考えると整理しやすくなります。

ここからは、投資信託は積立との相性がよく、ETFは売買の自由度が高いという見方について説明します。

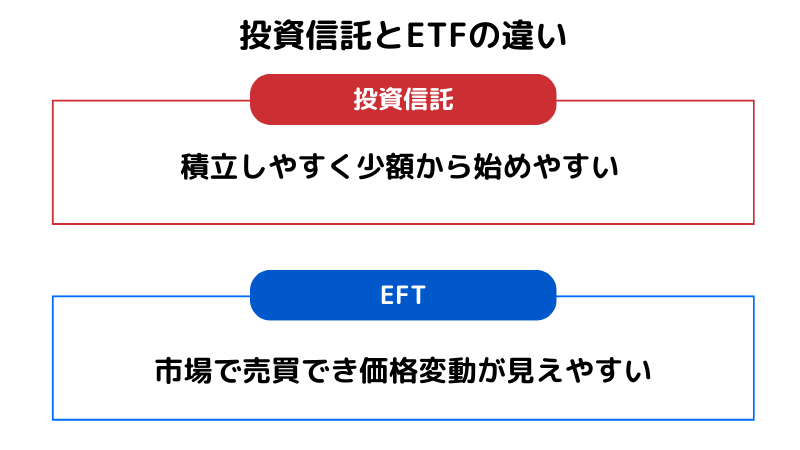

投資信託は積立しやすく少額から始めやすい

投資信託は、毎月の積立設定がしやすく、少額から始めやすいのが一般的です。

最初に金額と日付を決めておけば、自動で買い付けが進むので、「今日は買うべきか」と毎回考えなくて済みます。

初心者にとっては、この“続ける仕組み”を先に作れることが大きなメリットです。

たとえば毎月3万円と決めて積み立てれば、相場が上がっていても下がっていても同じルールで買い続けることになります。

価格が高いときは少なめに、安いときは多めに買う形になりやすく、短期の値動きに気持ちを振り回されにくくなります。

「続けることが難しい」と感じる人ほど、この自動化の効果は大きく出やすいです。

ETFは市場で売買でき価格変動が見えやすい

ETFは、取引所で株式のように売買される商品です。

そのため、価格は市場が開いているあいだリアルタイムで動きますし、「この価格なら買う」といった指値注文も使えます。

たとえば、「SPDR S&P 500 ETF Trust」のようなETFは、株と同じ感覚で売買できます。

この自由度は便利ですが、そのぶん価格が気になりやすいのも事実です。

少し下がるたびに見てしまったり、予定になかった売買をしてしまったりすることもあります。

初心者の場合、「動かせるから触る」が増えると、かえって続けにくくなることがあります。

だからこそ、ETFを選ぶときは機能の多さだけでなく、自分が値動きを見ても落ち着いていられるかどうかも基準にしたほうが安全です。

日本株ETFとはなに?投資するメリットや注意点についても解説!

手数料は信託報酬と売買コストに分けて確認する

コストは「安い・高い」でひとまとめにせず、何に対してかかる費用なのかを分けて見ることが大切です。

まず投資信託では、保有している間に継続してかかる信託報酬が基本です。

これは日々少しずつ差し引かれるので、普段は見えにくいですが、長く持つほど効いてきます。

一方、ETFは経費率に加えて、売買するときのコストも意識する必要があります。

証券会社によっては売買手数料がかかりますし、買値と売値の差であるスプレッドも実質的な負担になっていくでしょう。

たとえば、同じS&P500に連動する商品でも、投資信託とETFでは負担の出方が違います。

そのため、「同じ指数だからどれでも同じ」とは考えず、商品ページや目論見書で総コストを見る習慣をつけると判断しやすくなります。

どの指数を選ぶかは分散の設計図になる

有名な指数を見ると、「まずはこれを選べば安心かな」と思いたくなりますよね。

ただ、指数は名前が知られているだけで中身まで同じではありません。

どの指数を選ぶかによって、実際に投資している範囲や偏りはかなり変わります。

ここからは、指数とは単なる名前ではなく、どこに投資するかを決めるルールということについて解説していきます。

指数は投資対象の範囲を決めるルール集

指数は、単に人気のある銘柄を並べたものではありません。

もともとは、市場や特定の分野がどのように動いているかを測るためにつくられた指標で、どの企業を入れるか、どの比率で組み入れるかといったルールが決まっています。

「S&P Dow Jones Indices」も、指数は市場全体や特定セグメント、投資戦略のパフォーマンスを追跡するために設計されると説明しています。

たとえば、S&P500は米国の大型株中心ですが、同じ株式指数でも小型株中心のものや、世界全体を対象にしたものもあります。

つまり、指数を選ぶというのは、「どの市場の流れに乗るか」を決めることです。

名前の知名度だけでなく、その指数がどこを切り取っているかまで見ると、自分の投資方針とずれにくくなります。

指数の中身は地域と業種と銘柄数で確認する

最低限、次の3点を確認すると、「分散しているつもりでも実は偏っている」状態に気づきやすくなります。

まず見るのは、対象地域です。

米国だけなのか、先進国まで広がっているのか、それとも新興国を含む全世界なのかで、値動きの性格はかなり変わります。

次に、業種構成です。

たとえば、同じ指数でも、IT関連の比率が高いものもあれば、金融や生活必需品まで比較的広く入っているものもあります。

特定の業種に偏ると、その分野が弱い時期に影響を受けやすくなります。

そして、銘柄数も確認しておきたいポイントです。

数が少ないと、上位数社の値動きが全体に与える影響が大きくなります。

たとえば S&P500は500銘柄ありますが、時価総額の大きい企業の影響はやはり強めです。

この3つを見ておくだけでも、「広く持っているつもりだったけれど、実はかなり偏っていた」という状態は避けやすくなります。

複数指数の併用は重複と偏りを点検する

複数の指数を組み合わせれば、分散が強くなるように見えますよね。

ですが、実際には重なっている部分が多く、思ったほど広がっていないこともあります。

たとえば、どちらも米国の大型株を中心にしている指数を重ねると、見た目は商品が増えていても、中身は似た企業に何度も投資している状態になりやすくなります。

特にS&P500と米国比率の高い全世界指数を一緒に持つと、上位銘柄がかなり重複することは避けられません。

この場合、「分けて持っているつもり」が、実際には米国株への比重をさらに高めているだけ、ということも有りえます。

複数を組み合わせるなら、指数名だけで判断せず、上位銘柄や地域配分まで一度確認しておくのが安心です。

増やすことより、重なりすぎていないかを見ること。そのひと手間で、分散の質はかなり変わります。

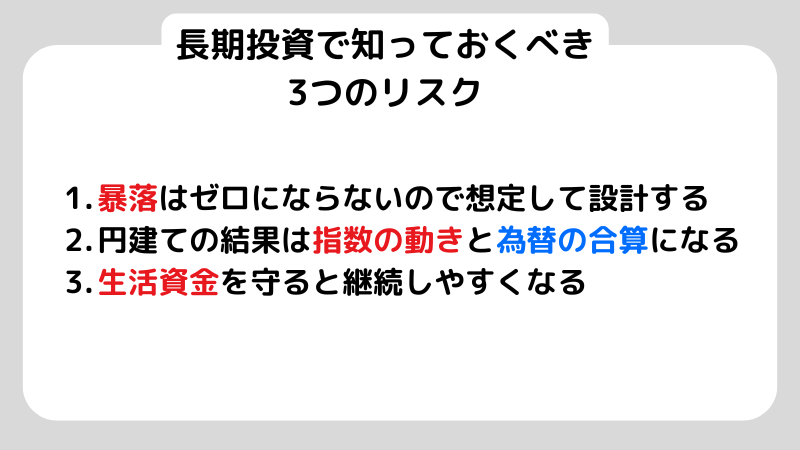

長期視点で避けられないリスクを先に知る

長期投資と聞いても、実際に相場が大きく下がったときに平常心でいられるか、不安になりますよね。

積み立てを始める前は続けるつもりでも、値下がりが続くと「このままで大丈夫だろうか」と気持ちが揺れやすくなります。

だからこそ大切なのは、リスクをなくそうとすることではなく、最初から「こういう場面は起こり得る」と知ったうえで組み立てておくことです。

暴落はゼロにならないので想定して設計する

株式中心の指数に投資する以上、大きく下がる局面は避けられません。

銘柄を分けていても、市場全体が下がるときは一緒に値下がりすることがあります。

分散は偏りを減らす効果はありますが、市場そのものの下落まで消してくれるわけではありません。

たとえば、S&P500のような広く分散された指数でも、景気後退や金融不安の局面では全体が大きく動くことがあります。

ここで影響が大きくなるのが、生活に使うお金まで投資に回してしまっているケースです。

急に現金が必要になったとき、価格が下がっていても売らざるを得なくなります。

本来なら待てる場面でも、生活の都合で手放すことになると、想定以上に苦しく感じてしまうかもしれません。

だからこそ、下落そのものを恐れるより、「下がっても困らない範囲で続けられるか」を先に考えておくことが現実的な運用につながります。

円建ての結果は指数の動きと為替の合算になる

海外の指数に連動する商品を円で持つ場合、値動きは指数だけでは決まりません。

そこに為替の影響が重なります。

たとえば、S&P500が上がっていても、同時に円高が進むと、円換算では思ったほど増えていないことがあります。

逆に、指数が横ばいでも円安で評価額が押し上がることもあるでしょう。

この違いを知らないと、「指数は上がっているのに、なぜ商品はあまり増えていないのか」と戸惑ってしまうかもしれません。

特に短期では、指数より為替の動きのほうが目立つ場面もあります。

だからこそ、円建てで評価を見るときは、「指数がどう動いたか」と「為替がどう動いたか」を分けて考えるほうが落ち着いて判断できます。

両方が重なって値段が決まっている、と理解しておくだけでも、短期のズレに慌てなくなるでしょう。

生活資金を守ると継続しやすくなる

長期投資を続けるうえで、いちばん大事なのは相場を読むことより、家計を安定させることです。

相場は自分でコントロールできませんが、毎月いくらなら無理なく続けられるかは調整できます。

ここが崩れると、どんな投資方針でも続けにくくなります。

金融庁のNISA特設サイトでも、制度の説明だけでなく、資産形成の基本を学べる導線が用意されています。

たとえば、余裕資金ではなく生活費に近いお金を多く入れてしまうと、急な出費があったときに取り崩すことになるかもしれません。

それでは、相場が下がっているタイミングでも売ることにもつながります。

つまり、投資額は「増やせる額」ではなく、「続けても生活がぶれない額」で決めるのがいちばん現実的です。

これが、長期で見ると最も効くリスク管理になります。

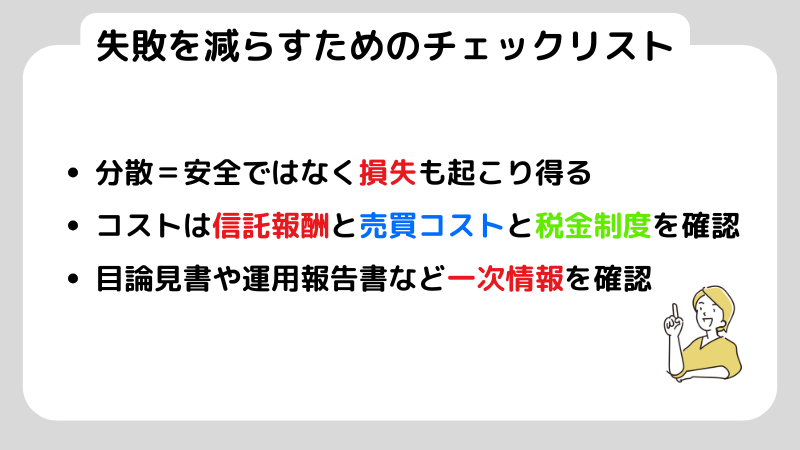

失敗を減らすチェックリストと確認先を決める

情報が増えるほど、「結局どれを見ればいいのか」がわからなくなって疲れてしまいますよね。

商品名も似ていますし、比較記事によって言っていることが少しずつ違うので、見れば見るほど迷いやすくなります。

だからこそ大切なのは、その場の情報に振り回されるのではなく、最初に確認する項目を決めておくことです。

ここでは、インデックス投資は選び方の型を作ってしまえば、判断ミスをかなり減らせることを抑えておきましょう。

分散=安全ではなく損失も起こり得る

分散は、値動きの偏りをやわらげるための工夫ですが、損失そのものをなくしてくれるわけではありません。

たとえば、複数の企業や国に広げていても、市場全体が下がる局面では一緒に値下がりすることがあります。

S&P500のように広く分散された指数でも、景気悪化や金融不安が起きれば全体で大きく下がることがあります。

つまり、分散しているから安全、ではなく、「下がる場面はある」と理解したうえで続けられる形を作ることが大切です。

最初から損失が起こり得る前提で、無理のない金額にしておけば、相場が動いても判断を急ぎにくくなります。

分散は安心材料ではありますが、それ以上に崩れにくい設計として使うことが重要です。

コストは信託報酬と売買コストと税金制度を確認する

最低限、次の3つは毎回同じ順番で確認しておくと、判断がぶれにくくなります。

まず見るできは、信託報酬や経費率などの保有コストです。

持っているあいだ継続してかかる費用なので、長期では小さな差でも効いてきます。

次に、売買手数料やスプレッドなどの取引コストです。

特にETFは、買うときと売るときの価格差まで含めて見ておくと、思ったより負担が増えていないか確認しやすくなります。

そしてもうひとつが、税制上の扱いです。

NISAのような制度を使うかどうかで、受け取り方や続けやすさは変わります。

制度面は、比較記事だけで判断せず、金融庁 の特設ページなど一次情報を確認する習慣をつけておくと安心です。

見る項目を増やしすぎるより、この3つを固定で確認するほうが、迷わず進めやすくなります。

目論見書や運用報告書など一次情報を確認する

最終的に商品を選ぶときは、商品ページの説明だけで決めず、目論見書や運用報告書まで一度見る習慣をつけておくと安心です。

商品ページはわかりやすく整理されていますが、細かな条件までは簡潔にしか書かれていないことがあるからです。

一方で、目論見書や運用報告書には、その商品の前提がきちんと整理されています。

たとえば、どの指数に連動するのか、ベンチマークは何か、信託報酬などのコストはいくらか、分配金をどう扱うか、為替ヘッジがあるかどうかといった項目は、確認する場所がほぼ決まっています。

最初は少し見づらく感じても、何度か読むうちに「ここを見ればいい」がわかってきます。

慣れてしまえば、情報が多くても迷いにくくなりますし、比較記事だけでは見えない違いにも気づきやすくなるでしょう。

よくある質問

インデックス投資は何を買う投資?

指数そのものは、直接買える商品ではありません。

実際に投資するときは、その指数にできるだけ連動するようにつくられた投資信託やETFを通じて買う形になります。

分散していれば損しない?

損失が出ない保証はありません。

分散は、特定の国や企業に偏りすぎるリスクを抑えるための工夫ですが、市場全体が下がる局面までなくせるわけではありません。

投資信託とETFはどちらが初心者向き?

一概にどちらが良いとは言えません。

毎月の積立を自動で続けたいなら、投資信託のほうが相性はよいことが多いです。

金額指定がしやすく、日々の価格を気にせず続けやすいからです。

一方で、ETFは株式のように市場で売買できるため、価格を見ながらタイミングを決めたい人には使いやすい選択肢になります。

手数料はどれを見ればよい?

まずは、コストをひとまとめにせず、保有中にかかるものと売買するときにかかるものを分けて見るのが基本です。

保有中のコストでは、投資信託なら信託報酬、ETFなら経費率が中心になります。

これは持っているあいだ継続してかかるので、長期では小さな差でも効いてきます。

一方、取引コストとしては、売買手数料やスプレッドがあります。

ETFは市場で売買するため、この差も実質的な負担になります。

迷ったときの確認先はどこ?

制度について確認するときは、金融庁のNISA特設サイトを見るのが基本です。

NISAの対象範囲や非課税の仕組みは、記事によって説明の切り取り方が違うこともあるので、まず一次情報に当たるほうが安心できます。

一方で、商品そのものを確認するときは、運用会社が出している目論見書や運用報告書が基本になります。

そこには、どの指数に連動するのか、コストはいくらか、分配金の扱いはどうか、為替ヘッジがあるかといった大事な情報が整理されています。

最終まとめ

インデックス投資は、指数に連動する運用を目指す投資手法です。

ただし、指数そのものを直接買うことはできません。

実際には、指数に連動するようにつくられた投資信託やETFを通じて投資します。

分散も、「たくさん持てば安心」という話ではありません。

大切なのは、銘柄・地域・資産クラスをどう組み合わせるかです。

たとえ広く分けていても、市場全体が下がる局面では値下がりすることがあります。

分散は偏りを減らす工夫であって、下落そのものをなくすものではありません。

商品を選ぶときは、積立を続けやすいなら投資信託、売買の自由度を重視するならETF、というように“使い方”で考えると整理しやすくなります。

コストは、信託報酬や経費率などの保有コストと、売買手数料やスプレッドなどの取引コストを分けて確認するのが基本です。

迷ったときは、金融庁のNISA特設サイトや、運用会社の目論見書・運用報告書といった一次情報に戻る。

この流れを決めておくと、長く続けるうえで判断がぶれにくくなります。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。