NISA(少額投資非課税制度)で資産を売却する際、「今売って損をしないか」「税金の手続きは必要なのか」「売ったら非課税枠はすぐ戻るのか」と不安を感じる方は少なくありません。

せっかく非課税メリットを享受して運用していても、出口(売却)のルールを誤解していると、思わぬタイミングで課税されたり、翌年の投資計画が狂ってしまったりするリスクがあります。

結論からお伝えすると、NISA口座での売却益は原則として非課税です。

しかし、売却後の「非課税枠」の扱いには、「簿価(買付時の価格)での管理」や「翌年以降の再利用」といった特有のルールが存在します。

本記事では、NISAでの売却時に起きる仕組みを整理し、注文から入金までの流れや、年末特有の注意点、損失が出た際の扱いまでを網羅的に解説します。

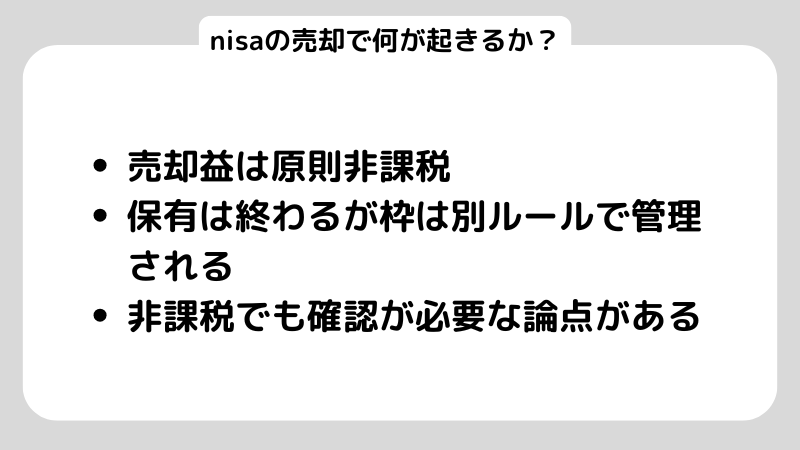

nisaの売却で何が起きるかを最初に整理

NISAで売るときは、利益が出ていても損が出ていても、なぜか迷いや緊張が出やすいものです。

「今売って大丈夫だろうか」「税金はかからないのか」と、手を止めてしまう方も少なくありません。

その背景にあるのは、税金の仕組みと投資枠のルールが頭の中で混ざりやすいことです。

似ているようで扱いが違うため、ここが曖昧なままだと判断しづらくなります。

結論からいうと、NISA口座で得た売却益は原則として非課税です。

利益が出ても、その分に税金がかかることはありません。

ただし、売却したあとの枠の扱いは別のルールで動きます。

ここを切り分けて理解できると、「売ると枠がなくなるのか」「また買えるのか」といった疑問も整理しやすくなるはずです。

NISA口座の売却益は原則非課税

まず押さえておきたいのは、NISA口座で購入した上場株式などを売却して利益が出た場合、その利益には税金がかからないという点です。

国税庁でも、NISAでは配当金や売却による譲渡益が非課税になる仕組みが整理されています。

参照:国税庁「No.1535 NISA制度」

たとえば、同じ銘柄を売ったとしても、課税口座では利益に税金がかかります。

一方、NISA口座であれば、その売却益は非課税です。

違いを生むのは銘柄そのものではなく、どの口座で保有しているかという点です。

つまり、「何を買うか」だけでなく、「どの口座で持つか」によって、最終的に手元に残る金額が変わってきます。

ここを理解しておくと、売却の判断もしやすくなります。

売却すると保有は終わるが枠は別ルールで管理される

売却は、いま持っている商品を手放すことです。

一方で、枠は非課税で保有できる上限のことで、この2つは別のルールで動いています。

ここが頭の中で重なると、「売ったらその分すぐ枠が戻るのでは」と感じやすくなります。

ただ、実際の仕組みは少し異なります。

売却したからといって、その場で非課税枠が自動的に復活するわけではありません。

金融庁のFAQでも、非課税保有限度額は購入時の価格、つまり簿価残高をもとに管理すると示されています。

たとえば、値上がりしてから売却した場合でも、増えた金額ではなく、買ったときの金額を基準に枠が計算されます。

この仕組みを理解しておくと、「売却後にどれくらい再投資できるか」を落ち着いて判断できるでしょう。

非課税でも確認が必要な論点がある

NISAで売却益が非課税になるとはいえ、実際の取引では確認しておきたい点がいくつかあります。

特に気をつけたいのは、「年末時点での判定」「配当金を受け取るタイミング」「損失が出たときの扱い」です。

これらのポイントは制度そのものが難しいというより、売る時期や口座の設定によって結果が変わるため、見落としやすいところです。

たとえば、年末に近い時期に売却する場合は、翌年以降の投資枠の使い方を考えるうえで注意が必要です。

配当金も、受け取り方法によっては非課税にならないことがあります。

後半では、このあたりを迷わず確認できるように、実務で使いやすい形でチェックリストにまとめて整理していきます。

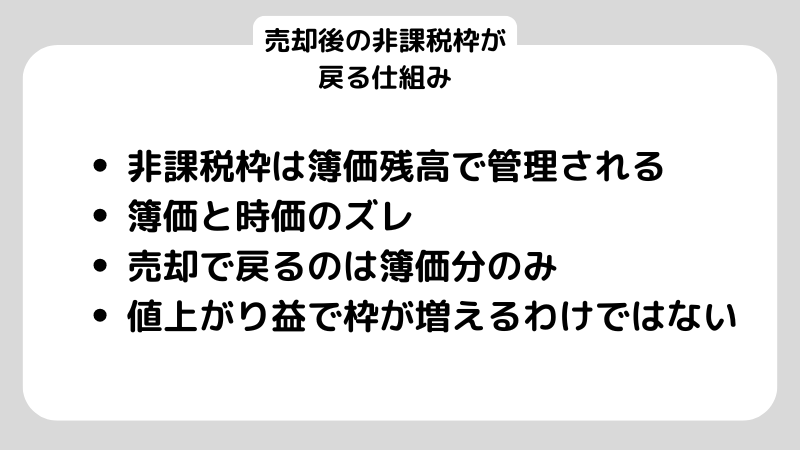

売却後の非課税枠が戻る仕組みを誤解なく理解

「売ったのに枠が戻っていない気がする」と感じると、次に何を買うか決めづらくなり、少し引っかかりますよね。

数字だけを見ても分かりにくいため、ここは言葉の意味を整理しておくと理解しやすくなります。

結論はシンプルです。

枠は購入したときの金額、つまり簿価で管理されます。

そして、売却した場合に戻るのも、その簿価分です。

たとえば、100万円で買った商品が120万円に値上がりして売れたとしても、翌年以降に復活する枠は120万円ではなく100万円です。

さらに、その枠をすぐに使い直せるわけではなく、再利用できるのは翌年以降になります。

ここを押さえておくと、売却後の買付計画も立てやすくなります

非課税枠は簿価残高で管理される

簿価とは、簡単にいえば「買ったときの金額」のことです。

保有している商品の値段が途中で上がっても下がっても、枠の計算に使われるのは現在の時価ではありません。

基準になるのは、あくまで購入したときの金額です。

たとえば、50万円で買った商品が70万円になっていても、枠として使っているのは50万円分です。

逆に40万円に下がっていても、管理上は50万円として扱われます。

この考え方を押さえておくと、売却後にどれだけ枠が戻るのかも理解しやすくなります。

具体例で理解する簿価と時価のズレ

たとえば、50万円で買った商品が70万円まで値上がりしていたとしても、NISAの枠として使っているのは50万円分です。

増えた20万円は利益ですが、枠の計算には反映されません。

反対に、価格が30万円まで下がっていた場合も同じです。

評価額は減っていても、使っている枠は購入時の50万円のままです。

つまり、値動きによって見えている金額が変わっても、枠の管理はあくまで買ったときの金額を基準に進みます。

この考え方を先に押さえておくと、売却したあとにどれだけ枠が戻るのか、なぜその金額になるのかも自然と理解しやすくなるでしょう。

売却で戻るのは簿価分で翌年以降に再利用

金融庁のFAQでは、NISA口座で保有している商品を売却した場合、その商品の簿価分にあたる非課税枠を翌年以降に再び使えると案内されています。

ここで注意したいのは、売ったその場ですぐ枠が空くわけではないという点です。

売却した年のうちにすぐ買い直せる、と考えてしまうと実際の運用とずれやすくなります。

たとえば年の途中で売却しても、その分が新たに使えるのは翌年からです。

そのため、「売却したら翌年以降に再利用できる」と言葉ごと覚えておくと、枠の考え方で迷いにくくなります。

値上がり益で枠が増えるわけではない

よくある誤解のひとつが、「値上がりした分まで枠が戻る」「利益が出たぶんだけ使える枠も増える」という考え方です。

繰り返しになりますが、NISAの枠はあくまで簿価、つまり買ったときの金額を基準に管理されます。

そのため、価格が上がっていても、その増えた分が枠に上乗せされることはありません。

たとえば、50万円で買った商品が80万円で売れたとしても、戻る枠は50万円分です。

利益の30万円が加わるわけではありません。

逆に、値下がりして売却した場合でも、戻る枠は購入時の金額を基準に計算されます。

つまり、枠の戻り方は「儲かったから増える」「損したから減る」といった動きではなく、簿価ベースで一定のルールに沿って決まります。

売却の手順を注文から入金までで迷わない

売却は画面上ではワンタップで終わるように見えますが、実際には注文方法や入金までの流れで戸惑いやすいところがあります。

初めてだと、「売れたはずなのに、まだお金が反映されていない」と不安になることもありますよね。

実際の流れは、思っているより段階があります。

まず注文を出し、そのあと売買が成立する約定があり、さらに受渡を経て、ようやく資金として使えるという具合です。

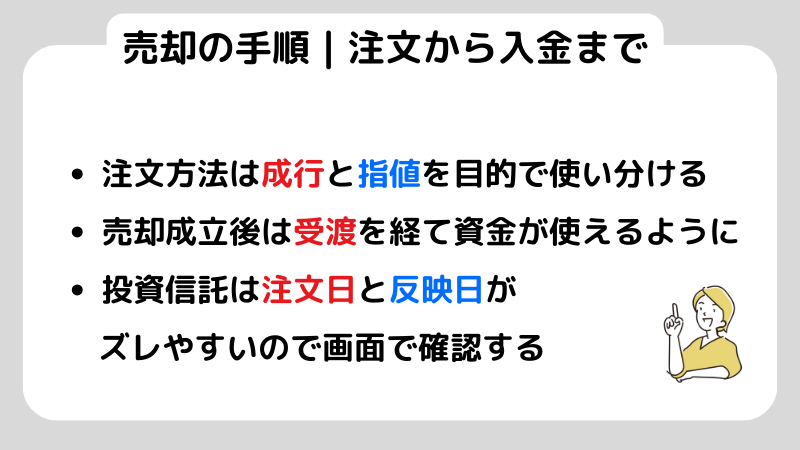

つまり、売却は「注文」「約定」「受渡」「資金化」という順番で進みます。

この流れをあらかじめ分けて理解しておくと、途中で表示が変わっても慌てずに確認しやすくなります。

注文方法は成行と指値を目的で使い分ける

成行は、価格を細かく指定せず、とにかくその時点で売却を成立させることを優先する方法です。

反対に指値は、「この価格なら売りたい」と金額を決めて、その条件に合ったときだけ成立します。

どちらを選ぶか迷ったときは、まず何を優先したいかを考えると整理しやすくなります。

たとえば、相場が動いていて早めに売りたいときや、とにかく確実に注文を通したい場合は成行が使いやすいです。

価格は市場に任せる形になりますが、成立しやすいという安心感があります。

売却成立後は受渡を経て資金が使えるようになる

「売却完了」と表示されたとき、多くの場合は注文が成立した、つまり約定した段階です。

ここで取引はひとまず成立していますが、その時点ですぐに資金が使えるわけではありません。

実際には、そのあと受渡という手続きがあり、口座の中で正式に資金として反映されます。

年末に売却を考えるときに迷いやすいのも、この約定日と受渡日にずれがあるためです。

年内に売ったつもりでも、受渡日が翌年になるケースがほとんどです。

取引画面では、約定日と受渡日が別々に表示されることが多いので、売却した直後は履歴を一度確認しておくと安心できるでしょう。

投資信託は注文日と反映日がズレやすいので画面で確認する

投資信託は、株やETF(ETF:上場投資信託は、日経平均やS&P500などの指数に連動する、証券取引所で株式のようにリアルタイムで売買できる投資信託)と比べると「どの基準価額で約定するのか」が少し分かりにくく、注文した日と実際に反映される日がずれやすい特徴があります。

というのも、注文した時点ですぐ価格が確定するわけではなく、その日の締切時刻を過ぎたあとに基準価額が決まる仕組みだからです。

このずれが年末に重なると、「年内に売ったつもりだったのに、実際は翌年扱いになっていた」といった誤解につながることがあります。

特に年末は営業日も限られるため、各金融機関が案内している注文締切や受渡スケジュールを事前に確認しておくことをおすすめします。

新NISAで始めるETF投資入門!押さえておきたいリスクと注意点

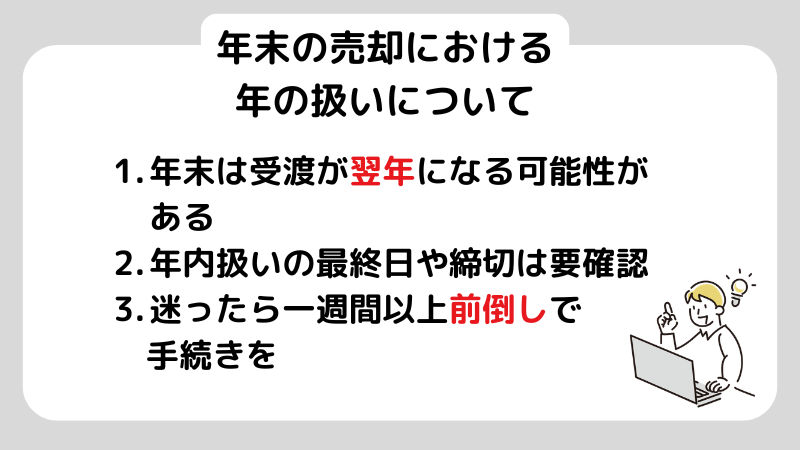

年末の売却で年の扱いを間違えない

年末は、「今年の枠で動いたつもりだったのに、思っていた扱いと違った」という行き違いが起こりやすい時期です。

営業日が少なくなる分、いつも以上に日付の感覚がずれやすくなります。

しかも、一度予定がずれると気持ちが焦ってしまい、そのまま次の判断まで急ぎがちです。

ここで押さえておきたいのは、年の扱いを決める基準が注文日ではなく約定日だということです。

たとえば12月末に注文しても、約定日が翌年になれば、その取引は翌年分として扱われます。

そのため、年末はぎりぎりを狙わず、少し早めに動いておくほうがよいでしょう。

年末は受渡が翌年になる可能性がある

年末年始は市場の休場が入るため、取引のタイミングによっては受渡日が翌年になることがあります。

ここで混乱しやすいのが、「受渡日でその年の扱いが決まる」と思ってしまうことです。

実際には、NISA枠の年判定で基準になるのは受渡日ではなく約定日です。

たとえば、年内に注文を出していても、約定が翌年になれば翌年の枠として扱われます。

逆に、受渡日が翌年でも約定が年内なら、その取引は年内分です。

このように、「年の扱いは約定日で決まる」と整理しておくと、年末の売買でも迷いにくくなります。

年内扱いの最終日や締切は金融機関が案内する

ただし、投資信託のように、商品によっては締切時刻や約定のタイミングが異なることがあります。

株式と同じ感覚で考えると、思っていた日付とずれることもあるため注意が必要です。

特に投資信託は、注文したその場で価格が決まるわけではなく、締切後に基準価額が反映される仕組みです。

そのため、まずは自分が使っている証券会社や銀行の案内を確認するのがいちばん確実です。

年末になると、各金融機関が年末カレンダーや取引スケジュールを案内しています。

年内・翌年どちらの扱いになるか迷いやすい時期だからこそ、売買の前に一度確認しておくクセをつけておきましょう。

迷ったら一週間以上前倒しで手続きする

年末の手続きは、休場ギリギリを狙うほどリスクが高くなります。

約定のタイミングに加えて、アクセス集中によるシステムの混雑や確認不足が重なると、思った通りに進まないことがあるからです。

特に年末は営業日が限られているため、一日ずれるだけでも扱いが変わることがあります。

少しでも迷ったときは、少なくとも一週間ほど余裕をもって動いておくと安心です。

そして、注文後は約定履歴を確認し、その取引がどの年の扱いになっているかを見ておくと、あとで慌てずに済みます。

この2つを意識するだけでも、年末に起きやすい行き違いはかなり減らせます。

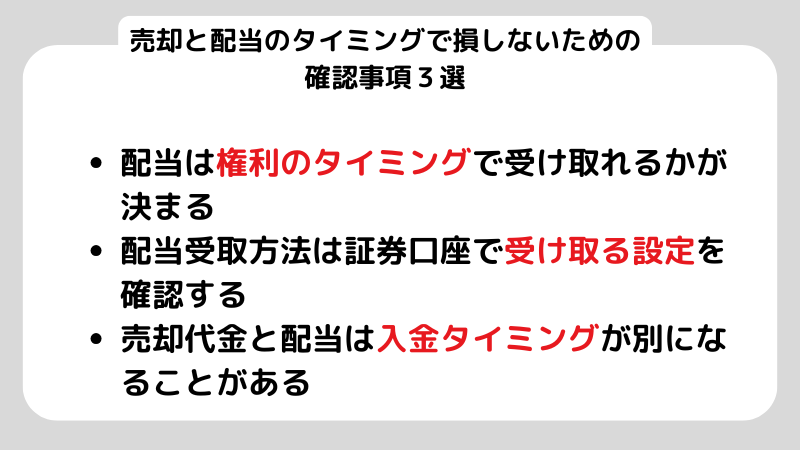

売却と配当のタイミングで損しないための確認事項

売却したあとに配当金が入ったり、逆に入らなかったりすると、「操作を間違えたのだろうか」と不安になることがありますよね。

売ったのに受け取れた、あるいは持っていたのに入らない、という場面は特に戸惑いやすいところです。

ただ、配当金は売却した日そのものではなく、権利が確定するタイミングで決まります。

そのため、いつ保有していたかがポイントになります。

あわせて確認したいのが受け取り方法です。

NISAで非課税のまま配当を受け取るには、証券口座経由の設定になっていることが前提になります。

つまり、配当は「権利のタイミング」と「受取設定」の2つで決まる、と整理しておくと理解しやすくなります。

配当は権利のタイミングで受け取れるかが決まる

配当金は、「持っているから必ず受け取れる」というものではありません。

重要なのは、権利が確定するタイミングでその商品を保有していたかどうかです。

たとえば、権利確定日の直前に売却すると、思っていた配当が受け取れないことがあります。

反対に、そのタイミングをまたいで保有していれば、売却後でも配当金が入るケースがあります。

そのため、配当を意識して売却時期を決めたいときは、権利確定日や受渡日をあらかじめ確認しておきましょう。

仕組みを先に理解しておくだけで、「もう少し待てばよかった」と後から感じる場面はかなり減ります。

配当受取方法は証券口座で受け取る設定を確認する

NISAで保有する上場株式やETF、REITの配当金、分配金を非課税で受け取るには、証券会社で「株式数比例配分方式」を選んでおく必要があります。

国税庁や日本証券業協会でも、受け取り方法によっては課税扱いになる点に注意が促されています。

NISA口座で保有していても、受取方式が銀行振込など別の設定になっていると、配当金が非課税にならないことがあります。

特に売却の前後で配当が関わる場面では、「NISA口座だから自動的に大丈夫」と考えず、一度口座画面で受取設定を確認しておくのが安心です。

少しの確認で、あとから「思っていた受け取り方と違った」と戸惑うのを防ぎやすくなります。

売却代金と配当は入金タイミングが別になることがある

売却した代金は、約定したあとすぐに使えるわけではなく、受渡が終わってから資金として反映されます。

一方、配当金は別のスケジュールで入金されるため、同じ時期に発生したお金でも口座に反映されるタイミングはそろいません。

そのため、「売却したのに残高が増えていない」「思っていないタイミングで入金があった」と感じることがあります。

たとえば、同じ週の中でも、先に配当金だけが入り、売却代金は数日後に反映されることがあります。

こうした動きに慌てないためには、口座の履歴を見て、「これは売却代金」「これは配当金」と内容を確認できるようにしておくとよいでしょう。

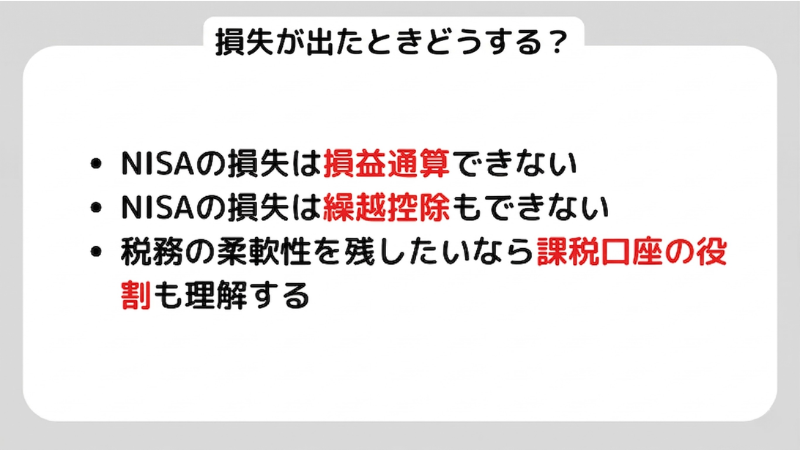

損失が出たときの扱いを知って判断を誤らない

NISAは「利益が非課税」という印象が強いぶん、損失が出たときにどう扱われるのかは気になりやすいところです。

損を確定させることに迷いが出ると、売るべきかどうかの判断も感情に左右されやすくなります。

ここで押さえておきたいのは、NISA口座で出た損失は税務上の損失として扱われないという点です。

つまり、課税口座の利益と相殺する損益通算や、翌年以降に持ち越す繰越控除は利用できません。

たとえば、NISAで10万円の損失が出ても、その損失を別の口座の利益とぶつけて税負担を減らすことはできません。

このルールを理解しておくと、「損を確定したくない」という気持ちだけで判断せず、投資全体の方針で考えやすくなります。

NISAの損失は損益通算できない

損益通算とは、利益と損失を差し引きして、課税される金額を減らす仕組みです。

たとえば課税口座で利益が出ていても、別の取引で損失があれば、その分だけ税負担を軽くできます。

ただし、国税庁によると、NISA口座で保有していた上場株式などを売却して損失が出た場合、その損失は税務上ないものとして扱われます。

参照:国税庁「No.1535 NISA制度」

そのため、課税口座で出た利益と相殺することはできません。

つまり、NISAで出た損失を使って税金を減らすことはできない、という理解で整理しておくと分かりやすいです。

NISAの損失は繰越控除もできない

課税口座では、損失が出た場合にその金額を翌年以降へ繰り越し、将来の利益と相殺できる制度があります。

いわゆる繰越控除と呼ばれる仕組みです。

ただ、NISA口座で出た損失にはこの制度も使えません。

国税庁でも、NISAの損失は繰越控除の対象にならないことが示されています。

つまり、その年に損失が出ても、翌年以降の利益と組み合わせて税負担を調整することはできません。

このルールを知らないままだと、「損失を確定すると損を固定してしまう」と感じて必要以上に売却をためらうことがあります。

まずは制度上どう扱われるかを事実として理解しておくと、感情だけに引っ張られず判断しやすくなります。

税務の柔軟性を残したいなら課税口座の役割も理解する

ここで考えたいのは、「どの商品をNISAで持つか」という整理です。

NISAは利益が非課税になる一方で、損失を税務上活用できないため、すべての取引に同じように向くわけではありません。

たとえば、税務面の柔軟さを重視したい取引や、短い期間で売買を繰り返す場面では、課税口座を併用したほうが扱いやすいこともあります。

これは投資の良し悪しというより、制度ごとの特徴に合わせて口座を使い分けるという考え方です。

自分がどのくらいの期間で保有するのか、値動きに応じてどれくらい売買するのかを基準にすると、あとから「こちらの口座にしておけばよかった」と感じる場面を減らしやすくなります。

NISA口座で投資をはじめたい初心者におすすめの証券会社を5つ紹介!口座開設の流れについても解説

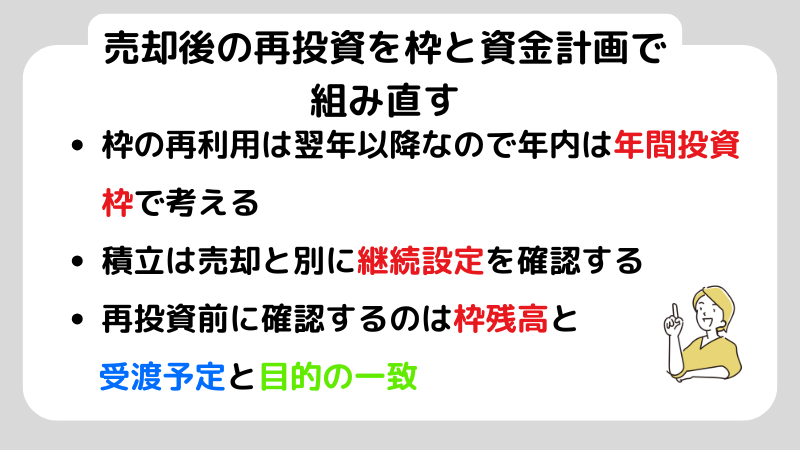

売却後の再投資を枠と資金計画で組み直す

売却したあとに、「このまますぐ買い直せるのか」「まだ枠は残っているのか」と迷い始めると、判断が止まりやすくなります。

確認しているうちに時間だけが過ぎてしまうこともありますよね。

そんなときは、まず枠がどう戻るかを前提に整理することをおすすめします。

基本は、その年のうちは年間投資枠の残りで考えます。

売却した分がすぐに使えるわけではないため、年内に再投資するなら、まだ残っている年間枠の範囲で組み立てる形です。

そして、売却によって戻る枠を使えるのは翌年以降になります。

この前提で再投資の計画を立てると、「いま使える枠」と「来年使える枠」が整理でき、無理なく判断しやすくなるでしょう。

枠の再利用は翌年以降なので年内は年間投資枠で考える

売却したとしても、その簿価分の枠をすぐに使い直せるわけではありません。

再利用できるのは翌年以降になります。

そのため、年内に買い直したい場合は、まず今年の年間投資枠がどれだけ残っているかを確認することが先です。

ここを見ないまま進めると、「売ったからその分使えるはず」と考えてしまい、実際には買付できなかったり、途中で枠が足りないことに気づいたりします。

特に年末に近い時期は、枠の残りと翌年の再利用分が頭の中で混ざりやすいため、いま使える枠と来年戻る枠を分けて見ることが大切です。

積立は売却と別に継続設定を確認する

積立を設定している場合、売却したからといって積立まで自動で止まるわけではありません。

売却はあくまでその商品を手放す操作であり、積立設定は別で動いています。

そのため、売却したあとに考えたいのは、積立をそのまま続けるのか、一時的に止めるのか、あるいは金額を見直すのかという点です。

ここを確認しないままだと、売却したつもりでも翌月には自動で買付が続いていた、ということがあります。

特に複数の商品を積み立てている場合は気づきにくいため、一度口座の積立設定画面を開いて、現在の設定を確認しておくと安心です。

再投資前に確認するのは枠残高と受渡予定と目的の一致

再投資を考えるときは、たくさん確認しようとするより、まず3つに絞って見ると整理しやすくなります。

1つ目は、年間投資枠がどれだけ残っているか、そして今の買付可能額がいくらかです。

枠が足りないと、その場で買いたくても注文できません。

2つ目は、売却した資金がいつ使える状態になるかです。

受渡前だと、見えていても実際にはまだ使えないことがあります。

3つ目は、その再投資が自分の目的に合っているかどうかです。

値下がりを見て急いで買い直すのか、長期で持つ前提なのかで選び方は変わります。

枠、資金、目的。

この3つがそろっていると、売却後も落ち着いて次の判断がしやすくなります。

よくある質問

NISAで売却した利益は本当に非課税?

原則として、NISA口座で保有している上場株式などを売却して得た利益には税金がかかりません。

国税庁でも、NISAの非課税口座で取得した上場株式等の譲渡益は非課税になると案内されています。

ただし、この非課税が適用されるのは、あくまでNISA口座の中で保有している場合に限られる点には注意が必要です。

たとえば同じ銘柄でも、課税口座で売却すれば通常どおり税金がかかります。

銘柄が同じでも、どの口座で持っているかによって手元に残る金額は変わります。

そのため、売却前には「どの口座に入っている商品か」を一度確認しておくと安心です。

売却したら非課税枠はすぐ戻る?

すぐには戻りません。

NISAの非課税保有限度額は、いまの時価ではなく簿価残高、つまり買ったときの金額をもとに管理されています。

そのため、商品を売却しても、その簿価分の枠がその場で空くわけではありません。

戻った枠を再利用できるのは翌年以降です。

たとえば年の途中で売却しても、その年のうちにその分を使い直せるわけではありません。

もし年内に追加で買いたい場合は、売却分ではなく、その年にまだ残っている年間投資枠の範囲で考える必要があります。

値上がりして売ったら枠も増える?

増えません。

NISAの枠は、いまの価格ではなく、買ったときの金額で管理されています。

そのため、保有している商品が値上がりして利益が出ていても、その分だけ使える枠が増えることはありません。

たとえば、50万円で買った商品が70万円になっていても、枠として使っているのは50万円分のままです。

値上がりした金額は利益ですが、枠の計算には反映されないと考えると整理しやすくなります。

NISAで損したら確定申告で損益通算できる?

できません。

国税庁では、NISA口座で生じた損失は税務上ないものとして扱うと説明されています。

そのため、課税口座で出た利益と相殺する損益通算はできませんし、翌年以降に持ち越す繰越控除も使えません。

たとえばNISAで損失が出ても、その損失を使って税金を軽くすることはできない仕組みです。

利益が非課税になる一方で、損失は税務上活用できない。この点はNISAの特徴として押さえておくと判断しやすくなります。

年末に売却するときは注文日と約定日どちらが大事?

年の扱いを考えるときは、まず約定日を基準に見るのが基本です。

注文した日ではなく、実際に取引が成立した日でその年の扱いが決まります。

ただし、投資信託のように締切時刻がある商品は少し注意が必要です。

注文した時間によって、約定日が翌営業日にずれることがあります。

特に年末は営業日が限られるため、最終締切や取引スケジュールを、利用している証券会社や銀行の案内で確認しておくと安心です。

少しでも迷う場合は、ぎりぎりを避けて前倒しで手続きしておくほうが安全です。

最終まとめ

NISAの売却は、利益が出た場合でも原則として非課税なので、その点だけを見ると仕組みは比較的わかりやすいです。

一方で迷いやすいのは、売却したあとの枠の扱いです。

枠は簿価、つまり買ったときの金額を基準に管理され、売却した分をすぐ使い直せるわけではありません。

再利用できるのは翌年以降になります。

特に年末は、注文日ではなく約定日で年の扱いが決まるため、日付の感覚がずれやすい時期です。

利用している金融機関の締切や年末スケジュールを確認し、少し早めに動いておくと行き違いを防ぎやすくなります。

また、損失が出た場合でも、その損失は税務上の相殺には使えません。

この点を先に理解しておくと、損失を確定するかどうかの判断も必要以上に感情へ引っ張られにくくなるはずです。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。