「扶養に入っているものの、老後のための資産形成をしたい」「共働きだが貯金がたまらないので、将来が不安」といった方は、iDeCoに興味を持つこともあるでしょう。

iDeCoは老後資金の準備のため、様々なメリットがあります。

今回はiDeCoの仕組みやメリット・デメリットなどについて、初心者の方にもわかるよう解説します。

iDeCoとは

まずは、iDeCoの概要について解説します。

iDeCoの概要

iDeCoとは、老後資産の形成を目的とした個人型確定拠出年金です。

会社員だけでなく、自営業者や主婦など幅広い層が利用できます。

掛金は毎月5,000円から自分で選ぶことができ、毎月お金を積み立てて金融商品を運用します。

専業主婦の場合、被保険者種別は第3号被保険者になります。

パートなどで収入がある場合は第2号被保険者にあたる可能性もありますが、いずれにせよ問題なくiDeCoの利用が可能です。

主婦がiDeCoに加入するメリット・デメリット

主婦のiDeCoに加入には、メリットとデメリットがあります。

メリットは、将来受け取れる年金が増えることです。

扶養に入っている主婦が受け取れる老齢基礎年金として受け取れる平均の金額は、5万5,000円です。

これだけでは生活を営むことは難しいですが、iDeCoに加入していれば受け取る金額を上乗せできます。

いくら上乗せできるかは運用成績次第ですが、仮に毎月2万円で運用して年率が5%だった場合、30年後には1,657万になっています。

受け取りの際は退職所得控除や公的年金控除を使えるため、税金を引かれません。

また、掛金全額は所得から差し引かれるため、所得税や住民税が安くなります。

デメリットは、扶養内で働いている場合はそもそもこれらの税金を払っていないため、節税にはつながらないことです。

メリットとデメリットの両面を鑑みると、主婦個人での節税というより、世帯として節税しながら将来受け取る年金を増やす自助努力ができるという面が大きいでしょう。

iDeCoの掛金と受け取りのルール

iDeCoのルールについて詳しく解説します。

主婦が拠出できる掛金の金額

専業主婦の場合、掛金の最大金額は月額2万3,000円です。

会社員として共働きをしている場合も同じですが、もしフリーランスなどとして稼いでいる場合は月額6万8,000円が上限になります。

なお、2025年度の税制改正大綱では掛金の引き上げが議論されています。

専業主婦の方も月額2万3,000円から6万2,000円に引き上げられる可能性があるため、政府からの発表に注目しましょう。

掛金の拠出方法と注意点

iDeCoは銀行などの金融機関から、毎月指定日に自動で引き落としされます。

振込などは原則でして不可能で、自分で決めた掛金が自動的に入金される仕組みです。

掛金の変更は年に1回までとなっており、変更手続きが完了した翌月か翌々月から適用されます。

基本的には毎月拠出となりますが、年単位拠出も可能です。

年単位拠出にする場合、「年度の始まりにまとめて入金したい」「ボーナスが出たタイミングでまとめたい」といった柔軟な資金計画が立てられます。

ただし、年に1階は拠出しなくてならず、「今年はスキップして来年にまとめよう」といったことができないため注意が必要です。

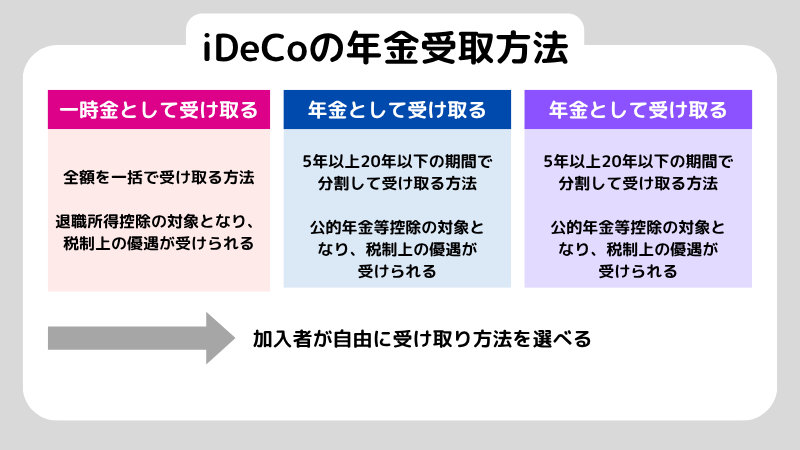

年金の受け取り時期

iDeCoは原則として、60歳以降にしか受け取れません。

資産を受け取るためには、加入期間が10年以上である必要があります。

なお、10年以下の場合は以下の年齢から受け取り開始ができます。

8年以上10年未満:61歳から

6年以上8年未満:62歳から

4年以上6年未満:63歳から

2年以上4年未満:64歳から

2年未満:65歳から

受け取り方法は、主に3つです。

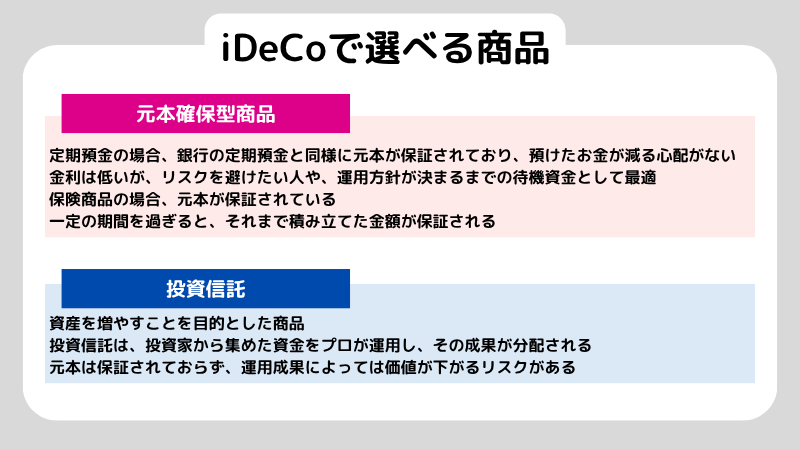

iDeCoで選べる商品と注意点

iDeCoでどんな商品を選べるか解説します。

投資信託と元本確保型商品

iDeCoで選べる商品は、大きく2つにわかれます。

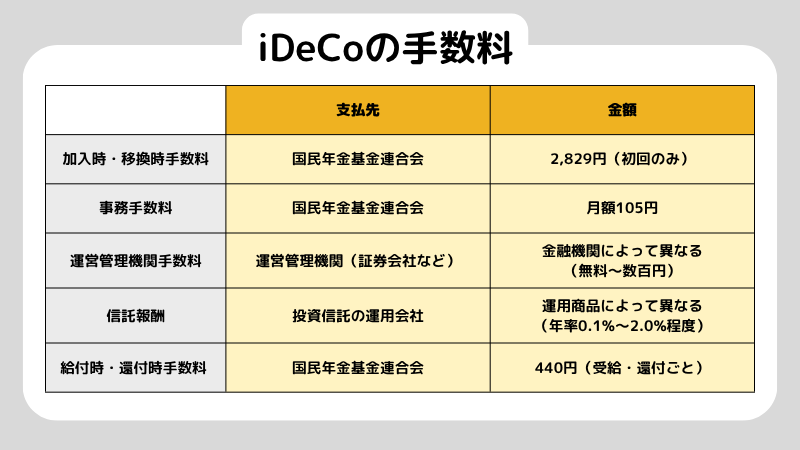

拠出期間と手数料

iDeCoの拠出期間は、20歳から65歳までです。

企業型DCの加入者の場合は、その規約で定められた期間となります。

iDeCoの手数料は、以下の通りです。

一つひとつの手数料は少額ですが、発生する期間が長いとコストとしてどんどん積み重なるので、できるだけ低コストな商品や金融機関を選ぶことで運用の成功率が高まります。

信託報酬は、投資信託を運用する際に日々差し引かれる手数料で、特に長期運用においては最も大きなコストとなります。

運営管理機関手数料は、金融機関によって無料のところもあるため、できるだけ手数料が低い金融機関を選ぶことが重要です。

分散投資の考え方とポートフォリオの組み方

分散投資とは、資金を特定の資産に集中させるのではなく、複数に分けることです。

分散することにより、ある資産が急激に値下がりしても、他の資産の値動きにより全体としての損失を最小限に抑えられます。

特に、短期的な値動きで利益を狙う投資ではなく、iDeCoのような長期的な視点で運用する投資では、しっかり分散させることが運用成功のカギです。

ポートフォリオの組み方として、まずはどの資産に投資するかを決めましょう。

株式が多ければ、大きな利益が期待できる分、ある程度のリスクをともないます。

債券が多ければ、安定性が高いものの、成長性への期待度はやや低いです。

リスクを完全にゼロにしたい場合は、元本確保型商品を選ぶことになります。

商品を選ぶとき、年齢が若いほど運用期間が長くなるため、リスクの高い株式の比率を高く設定する傾向があります。

主婦でもできる株式投資!初心者におすすめの投資スタイルと学び方

運用商品の見直し

iDeCoは長期投資となるため、最初に決めたものを放置するのではなく、定期的な見直しが重要です。

例えば、特定の資産が値上がりしたことにより資産配分が崩れた場合、リスク許容度を越えた運用になることがあるので、調整が必要です。

また、ライフステージが変わることでリスク許容度が変わり、受け取りが近づくにつれて安定性を重視したポートフォリオに組み替えることもあるでしょう。

あまり頻繁に買える必要はありませんが、年に一度程度は運用状況をチェックすると、適切なバランスを保ちやすくなります。

iDeCoに関するよくある質問

iDeCoに関するよくある質問に回答します。

Q1. 主婦もiDeCoをやるべきですか?

将来的な資産形成という意味では大きなメリットがありますが、扶養内で働く主婦の場合は所得控除の恩恵が受けられないといった面もあります。

一概に「絶対にやるべき」「やらなくてもよい」と断定できるものではなく、自分の収入や世帯の状況を鑑みて、メリット・デメリットを理解したうえで検討することが重要です。

Q2. iDeCoはどうやって始められますか?

iDeCo口座を開設する金融機関を選び、申し込みの手続きをします。

運用商品を選んだら、翌月からは原則として自動的に掛金が引き落とされ、運用が始まります。

まとめ

iDeCoは将来のための資産形成の面で、非常に役立つ仕組みです。

主婦にとっては所得控除の恩恵を受けにくいというデメリットはありますが、老後に安心して生活するための資金を作るのに一役買います。

家族全体での老後資金計画の一環として、制度のメリット・デメリットを理解して、賢く活用していくことが大切です。

主婦がデイトレードで成功するためには?失敗事例と学ぶべきポイントを紹介

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。