「将来のために金(ゴールド)を持っておきたいけれど、投資信託はやめとけって本当?」と不安に感じていませんか。

ネットやSNSでは、金の投資信託に対して「効率が悪い」「おすすめしない」といった否定的な意見が目立ちます。

特に新NISAなどで資産形成を始めたばかりの方にとって、相反する情報は混乱の元でしょう。

結論からお伝えすると、金の投資信託には明確な弱点がある一方で、特定の目的を持つ人にとってはこれ以上ないほど心強い味方になります。

本記事では、なぜ金の投資信託がおすすめされないのか、その裏にある6つの理由を徹底解剖します。

今後金の暴落の可能性はあるの?金が暴落する5つの条件について解説

金の投資信託が持つ基本的な仕組みと特徴

金の投資信託とは、投資家から集めた資金を運用会社がまとめ、金の価格に連動するように運用する金融商品です。

最大の特徴は、実際に金地金(金の延べ棒)を購入して自宅の金庫に保管する必要がない点にあります。

証券口座を通じて「金の値動き」を売買する形になるため、デジタル上で完結する非常に利便性の高い仕組みといえます。

2026年現在、金価格は世界的なインフレや地政学リスクの影響で高値圏を維持しており、資産を守るための「安全資産」としての価値が改めて見直されています。

投資信託であれば100円といった少額から購入可能で、積立設定も容易です。

しかし、便利な反面、後述するコスト面や収益構造の特異性から「投資効率が悪い」と批判されるケースも少なくありません。

まずは、手軽に金へ投資できる一方で、株式投資とは根本的にルールが異なることを理解しておく必要があります。

金の投資信託と現物保有の違い

現物の金を購入する場合、購入時の手数料や保管コスト、さらには盗難のリスクがつきまといます。

一方で投資信託は、保管のプロが管理する「ペーパーアセット」であるため、物理的な心配は無用です。

ただし、現物であれば手元に金がある満足感や、有事の際の最終的な交換手段としての強みがありますが、投資信託はあくまで「数値上の資産」である点に違いがあります。

金の投資信託と金ETFの差

よく比較されるのが、証券取引所に上場している金ETF(上場投資信託)です。

ETFはリアルタイムで売買が可能でコストも低い傾向にありますが、投資信託は1日1回の基準価額で取引が行われます。

投資信託は「金額指定」での買い付けができるため、毎月1万円分だけ買うといった積立投資に向いているという特徴があります。

純金積立はやめとけ?投資のプロが語るメリットとリスクを徹底解説

金の投資信託をおすすめしないといわれる6つの理由

金の投資信託をおすすめしないといわれる理由は、以下の6つです。

- インカムゲインがない

- 信託報酬が比較的高い

- 為替リスクがある

- 流動性リスクがある

- 利益が出るまで一定の時間がかかる

- 経済成長の恩恵を受けにくい

投資初心者が金の投資信託に投資して後悔しないためにも、まずはデメリットをしっかり理解しておくことが大切です。

インカムゲインがない

金の投資信託は、株式や債券とは違って配当金や利息などのインカムゲインが一切もらえません。

インカムゲインとは、投資商品を保有しているだけで定期的に受け取れる収益のことで、株式なら配当金、債券なら利息にあたります。

つまり、金の投資信託を長期間保有していても、売却するまでは1円の利益も生まれません。

インカムゲインがないことは、投資の利回りが不安定になることを意味します。

なぜなら、金価格が横ばいや下落した場合、管理費用だけが毎日差し引かれて、むしろ損失が膨らんでしまうリスクがあるからです。

そのため、資産運用で定期的な収入を期待している場合や、安定した不労所得を重視する投資家には全く向いていません。

もし継続的な収益を求めるなら、高配当株式や債券などインカムゲインが得られる商品を選ぶのがおすすめです。

信託報酬が比較的高い

金の投資信託は、ほかの投資信託と比べて信託報酬(運用管理費用)が割高に設定されています。

信託報酬とは、投資信託を保有している間、運用会社に毎日自動的に支払われる手数料のことです。

金の投資信託の信託報酬は、年率0.2%〜0.5%程度の商品が多いです。

しかし、多くの投資家に人気のS&P500(米国の株価指数)に連動するインデックスファンドの信託報酬は0.1%未満となっています。

たとえば100万円投資した場合、金の投資信託なら年間2,000円〜5,000円の手数料がかかるのに対し、S&P500なら1,000円未満で済みます。

信託報酬が高いのは、長期的な目線でみるとトータルリターンを大きく目減りさせる要因となるため注意が必要です。

為替リスクがある

金は基本的に米ドル建てで取引されているため、日本人が円で投資する場合は米ドルと円の為替相場の影響を受けます。

たとえば、金価格が5%上昇したとしても、同時に円高へ5%進行すれば、円建てでの評価額はプラスマイナスゼロになってしまいます。

つまり、為替の動きで損益が変動する点に注意しましょう。

逆に、金価格が下落しても円安が進めば損失が緩和されることもありますが、為替の動きは専門家でも予測が困難です。

為替ヘッジという仕組みでリスクを抑える選択肢もありますが、ヘッジには追加コストが発生するため、投資リターンを押し下げる要因となります。

金の投資信託のリターンは、為替変動による予測不可能な要素に振り回されます。

また、為替変動への対策で為替ヘッジありの商品を選ぶと、手数料で収益が減ってしまう点もデメリットです。

流動性リスクがある

金の投資信託には「流動性リスク」という、売りたいときにおもった価格ですぐに現金化できないリスクが存在します。

たとえば金ETFなら、株式市場の取引時間中であれば市場価格でいつでも売買できます。

ETFとは、証券取引所に上場している投資信託のことで、株式と同じように市場でリアルタイム取引が可能な商品です。

しかし、一般的な投資信託の場合は1日1回、運用会社が算出する基準価額でしか売買できないため、タイミングの自由度が大きく制限されます。

これは、有利な投資機会が現れたときに迅速に対応できないことを意味します。

特に短期的な利益を狙いたい場合や、資金をすぐに現金化したい場合には、この流動性の低さはデメリットです。

利益が出るまで一定の時間がかかる

金の投資信託は、短期間での資産増加を目指す人にはおすすめできません。

金の価格は株式のように、短期間で急騰するケースは稀だからです。

実際、金価格は長期的には上昇傾向にありますが、価格が上がるペースはゆるやかなため運用してもすぐに目にみえる利益を実感するのは困難です。

場合によっては、利益が出るまでに数年要することも珍しくありません。

そのため、「来年までに資産を2倍にしたい」といった短期的な目標をもつ場合には、金の投資信託は不適切な選択肢だといえるでしょう。

経済成長の恩恵を受けにくい

金の投資信託は、経済が好調な時期に他の資産と比べてリターンが劣後しやすい弱点があります。

経済が成長している局面では、投資家のリスク許容度が高くなりやすいです。

そうなると、高いリターンが期待できる株式などにお金が流れるため、金への投資需要が相対的に減少する傾向が強くなります。

そのため金は、株式のように企業の成長や経済拡大による恩恵を直接受けにくいです。

このように、金の投資信託では経済成長期に恩恵を受けにくく、資産増加の機会損失となることからおすすめできないといわれる場合があります。

金の投資信託をおすすめできない人の特徴

短期間で大きな利益を得たいと考えている人には、金の投資信託はおすすめできません。

金は価格変動が比較的穏やかなため、短期的な売買で大きな利益を狙うのには不向きな資産だからです。

さらに、投資信託は1日1回の基準価額でしか売買が成立しないため、株式やETFのようにリアルタイムで取引できず、狙った価格で売買することが困難です。

特に以下のような場合は、金の投資信託への投資を避けることが賢明だといえます。

- 数か月~1年以内に投資資金を回収したい人

- デイトレードやスイングトレードで稼ぎたい人

- 毎月配当金などの継続収入が欲しい人

ただし、長期投資を目的とした人にとっては金の投資信託は魅力的な選択肢になり得ます。

次の章では、金の投資信託のメリットについて詳しく解説していきます。

金の投資信託の5つのメリット

金の投資信託は長期投資を考えている場合、魅力的なメリットも多数存在します。

特に投資初心者や、リスクを抑えた安定的な資産運用を目指している場合には、見逃せない利点が多くあります。

メリットは次のとおりです。

- 少額から投資できる

- 盗難リスクがない

- インフレ対策になる

- ポートフォリオの分散効果が期待できる

- 運用や管理をプロに任せられる

それぞれ解説していきます。

少額から投資できる

金の投資信託は100円からスタートできるため、気軽に金投資をはじめられます。

通常、金の延べ棒やコインなど金の現物を購入する場合、最低でも数万円以上のまとまった資金が必要です。

たとえば、1グラム約1万円の金価格で考えると、10グラムの金塊でも10万円の初期投資が必要になります。

しかし、投資信託なら月々100円から積立投資も可能で、学生やフリーターの方でも無理なく金投資をスタートできます。

さらに、多くのネット証券では自動積立サービスも提供しているため、一度設定すれば毎月決まった金額が自動的に投資される仕組みも利用できるため手軽です。

このような仕組みにより、投資初心者でも手軽に金へ投資ができるのが大きな魅力でしょう。

盗難リスクがない

金の投資信託を選ぶメリットの一つとして、盗難リスクが完全にゼロであることが挙げられます。

現物の金を自宅で保管する場合、常に盗難や紛失のリスクがあり精神的な負担が大きいです。

かといって、銀行の貸金庫を利用すれば年間数万円の保管料が発生します。

しかし、投資信託で金に投資する場合は、実際に金そのものを手元に置く必要がないため、盗難の心配は一切不要です。

そのため、セキュリティ面での不安やコストを気にすることなく、安心して金投資を続けられます。

インフレ対策になる

金の投資信託は、インフレによる現金資産の目減りを防ぐ有効な手段として機能します。

インフレとは、商品やサービスの価格が継続的に上昇する現象で、現金の購買力(同じ金額で買えるものの量)が徐々に低下していく状況のことです。

金は「実物資産」と呼ばれ、紙幣や債券のように発行体の信用に依存しない独立した価値をもっています。

そのため、通貨の価値が下落するインフレ局面でも、金自体の価値は維持されるか、むしろ上昇する場合が多いです。

たとえば、年率3%のインフレが続けば、現金100万円の価値は10年後には約74万円相当まで目減りしてしまいます。

しかし、金の投資信託を保有していれば、インフレによる資産価値の目減りを効果的に抑制できるため、長期的な資産保全に大きく貢献してくれます。

ポートフォリオの分散効果が期待できる

金の投資信託をポートフォリオに組み入れると、全体の運用リスクを大幅に抑えながら安定した資産運用が可能になります。

金は、株式や債券などの伝統的資産とは異なる値動きをする傾向があります。

そのため、金は株式などの資産と組み合わせることにより価格変動リスクを効果的に抑えることが可能です。

たとえば、2008年のリーマンショックや2020年のコロナショックでは、株式が大幅に下落した一方で、金価格は株式ほど下落せず回復も早かったです。

つまり、株式だけに投資していた場合は大きな損失を被ったはずですが、金を組み合わせて保有していれば、資産全体の値動きは穏やかになっていたことがわかります。

金をポートフォリオに組み込むと市場の急変動に対する耐性を高めながら、長期的に安定した資産形成を目指せます。

運用や管理をプロに任せられる

金の投資信託なら資産運用の専門家に管理を任せられるため、初心者や忙しい人でも効率的かつ安心して金投資を実践できます。

投資信託では、ファンドマネージャーという運用のプロが市場動向を常に分析し、最適なタイミングで売買やポートフォリオの調整を代行してくれます。

個人で金投資を行う場合、市場情報の収集や売買タイミングの判断、リスク管理などすべてを自分で行わなければならず相当な時間と労力が必要です。

しかし、投資信託を利用すれば、上記のような専門的な作業はすべてプロが担当してくれるため、本業や家庭生活に専念できます。

さらに、運用会社には豊富な情報源とリサーチ能力があるため、個人投資家では入手困難な市場データや分析レポートを活用した高度な運用が期待できます。

このように、専門家のノウハウと経験を活用しながら、手間をかけずに効率的な金投資を実現できることが、投資信託の大きな魅力です。

金の投資信託がおすすめな人

金の投資信託は少額から手軽に投資をスタートしつつ、長期的な資産形成を目指している人に最適な投資商品です。

特に、以下のような人には、金の投資信託がおすすめできます。

- 投資初心者で少額から資産運用をはじめたい人

- 長期的に資産を守りながら安定した運用をしたい人

- 株式や債券だけでなく分散投資でリスクを抑えたい人

- 現物の金の保管リスクを避けたい人

- インフレ対策として実物資産を保有したい人

金の投資信託なら、現物の金を購入するよりもはるかに少額で投資をスタートでき、盗難などのリスクも一切ありません。

また、金は株式や債券とは異なる値動きをするため、ほかの資産と組み合わせることによりポートフォリオ全体のリスクを効果的に分散できます。

さらに、経済情勢が不安定な時期でも資産価値を保ちやすい特性があるため、長期的な資産保全を重視する場合にとって心強い投資先となるでしょう。

ただし、短期的な利益や継続的な配当収入を求める場合には向いていないことも理解しておく必要があります。

【初心者必見】資産運用の基本を学ぶ!正しい勉強方法とステップ解説

金の投資信託に投資する人によくある質問

金の投資信託に投資しようと思っている初心者の方から、以下の2つの質問が多く寄せられます。

- 金の投資信託を選ぶときにみるポイントは?

- おすすめの金の投資信託は?

本章では、上記の2つの質問に応えていきます。

金の投資信託を選ぶときにみるポイントは?

金の投資信託を選ぶ際は以下の5つのポイントを必ずチェックして、最適な商品を見つけることが大切です。

- 信託報酬(運用管理費用)

- 純資産総額

- 商品内容や運用方針

- 手数料(購入時・解約時・信託財産留保額)

- 新NISAに対応しているか

まず、みるべきポイントとして重要なのが信託報酬(運用管理費用)です。

信託報酬は、保有している間ずっと発生するコストなので、できる限り低い商品を選ぶ必要があります。

次に純資産総額も大切で、大きいほど運用が安定しやすく突然の繰上償還(運用終了)のリスクも低くなります。

商品内容や運用方針では、為替ヘッジの有無や投資対象の詳細を確認し、自分の投資方針に合致するかを判断してください。

手数料については、購入時手数料、解約時手数料、信託財産留保額などの追加コストがないか事前に確認しておく必要があります。

最後に新NISA対応の可否も重要で、税制優遇を受けられるならより効率的な資産形成が可能になります。

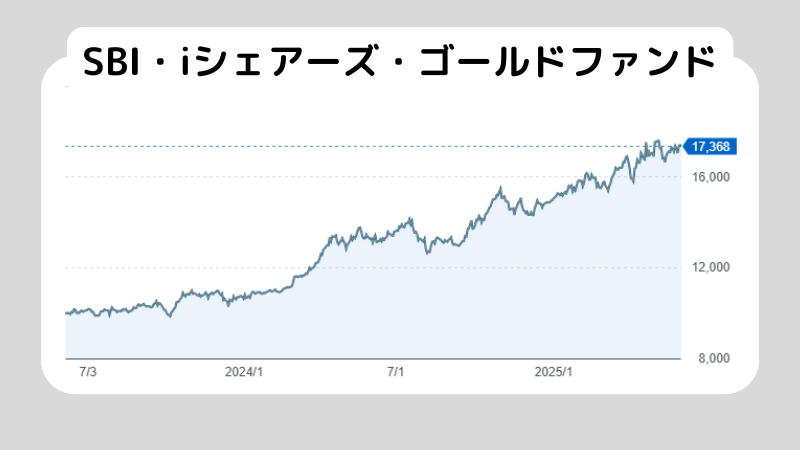

おすすめの金の投資信託は?

おすすめできる金の投資信託は「SBI・iシェアーズ・ゴールドファンド」です。

SBI・iシェアーズ・ゴールドファンドは、信託報酬がほかの金の投資信託と比べて業界最低水準であり手数料も無料で低コストな商品です。

また、為替ヘッジありとなしの2種類から選択できます。

為替ヘッジありタイプ

- 信託報酬:年率0.0638%(業界最低水準)

- 純資産総額:約675.8億円(2025年6月時点)

- 為替リスクを抑えて金価格の動きに集中したい人向け

為替ヘッジなしタイプ

- 信託報酬:年率0.1838%

- 純資産総額:約125.7億円(2025年6月時点)

- 為替リスクも含めたリターンを狙いたい人向け

両商品とも新NISAでの購入が可能で、税制優遇を受けながら投資できます。

SBI・iシェアーズ・ゴールドファンドは信託報酬の低さと純資産総額の大きさを考慮すると、長期投資に最適な選択肢といえるでしょう。

為替リスクが心配な初心者の場合は「為替ヘッジあり」を選択し、より積極的な運用を目指す場合は「為替ヘッジなし」を選ぶのがおすすめです。

資産運用はプロに任せるべき?自分で運用するメリットとデメリットも解説

まとめ

今回は、金の投資信託がなぜおすすめしないといわれているのか、具体的な理由について解説しました。

金の投資信託はインカムゲインがない、信託報酬が高いなどの理由から短期利益を求める人には向いていません。

一方で、少額投資が可能で盗難リスクがなく、インフレ対策やポートフォリオ分散効果が期待できるメリットもあります。

投資初心者や長期的な資産保全を重視する人には有効な選択肢となり得るでしょう。

今回解説した内容を参考に、ご自身の投資目標に合わせて慎重に検討してみてください。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。