SNSや掲示板で「FXで人生が終わった」「破産した」という投稿を見ると、不安になりますよね。

しかし実際のところ、FXを始めるだけで必ず破産するわけではありません。

大切なのは、FXの仕組みを正しく理解しておくことです。

本記事では、投資初心者が誤解しやすい「FX破産」という言葉の本当の意味や、破産に至る典型的なパターン、国内と海外FXの制度の違いを解説します。

そもそもFXとは?なぜ「破産する」と言われるのか

まずは、FXがどのような仕組みで成り立っているのか、そして「破産」という言葉が広まった背景を確認していきましょう。

FXの基本的な仕組み

まず、FXの基本構造である「レバレッジ」と「証拠金」の考え方を整理しましょう。

FXは、証拠金と呼ばれる資金を担保にして、実際の資金よりも大きな金額を取引できる仕組みです。

この倍率を「レバレッジ」と呼び、利益を効率よく狙える一方で、損失も同じ倍率で拡大します。

損失が一定水準に達すると「強制ロスカット」が起こり、ポジションが自動的に決済されます。

強制ロスカットは大きな損失を防ぐための仕組みですが、急激な価格変動が起きたときには決済が間に合わず、証拠金を上回る損失が出る可能性もあります。

このように、レバレッジは資金効率を高める一方で、大きな損失につながる危険性をはらんでいるのです。

誤解されやすい「破産」という言葉

FXに関する情報をネットやSNSで調べていると「FXで破産した」といった表現を目にすることがありますよね。

しかし、ここで使われている「破産」という言葉は、本来の意味とは大きく異なる場合が多くあります。

本来、破産とは裁判所を通じて債務を整理する「自己破産」を指します。

しかし、FXに関するネット上の書き込みなどでは、「口座残高がゼロになった」「追証が払えず借金になった」といった状況を破産と表現しているケースが多いです。

法的手続きとしての破産とは区別して読み解きましょう。

株式投資で破産する原因とは?破産を避けるための具体的な対策とリスク管理

FXで破産する典型パターン

ここからは、実際にFXで破産に至る典型的なパターンを5つ解説します。

レバレッジを高くしすぎる

まず最も多いのが、レバレッジを過剰にかけすぎてしまうパターンです。

レバレッジを高くすると、少ない元手で大きな利益を狙える一方、損失も同じ倍率で増幅します。

例えば、10万円の証拠金でレバレッジ25倍の取引をした場合、250万円分のポジションを持つことになります。

この場合、レートが1%逆行すると概算で証拠金の約25%が減少、4%前後の逆行でほぼ全額を失う水準です(建玉量・通貨ペアで異なる)。

さらに、複数の通貨ペアを同時に取引すれば、そのリスクは一気に膨らみます。

最初から高レバレッジで挑戦するのではなく、初心者は低レバレッジで経験を積みながら、自分のリスク許容度を見極めましょう。

追証の仕組みを理解していない

「追証(おいしょう)」とは、証拠金維持率が基準を下回った際に、証券会社から追加の証拠金を求められる仕組みです。

入金期限までに追加入金できなければ、ポジションは強制ロスカットされ、損失が確定します。

このとき、相場の急変で決済が間に合わなければ、口座残高以上の損失が生じ、返済義務を負うことになります。

追証を回避するには、証拠金維持率を常にチェックし、資金に余裕を持って取引をすることが重要です。

追証とは?信用取引のリスクと追証が発生する仕組みをわかりやすく解説

損切りできない

損切りとは、含み損が一定額に達した段階でポジションを決済し、損失を最小限に抑える行為です。

しかし、多くの初心者は「もう少し待てば戻るかもしれない」と考えて、損切りを先延ばしにしてしまいます。

結果として損失が雪だるま式に膨らみ、最終的には証拠金を使い果たすことも……。

損切りは、徹底したルールに基づいて行うことが大切です。

あらかじめ「損失が資金の〇%に達したら必ず決済する」と決めておくと、冷静な判断がしやすくなります。

損切り(ロスカット)とは?初心者でもわかるリスク管理の基本と成功のポイント

相場の急変に巻き込まれる

FXは24時間取引が可能ですが、その分、世界中で発表される経済指標や政治的な出来事が為替レートに影響を与えます。

特に突発的なニュースや大規模な市場ショックが起きると、わずかな時間でレートが急変し、想定外の損失を被ることがあります。

こうした事態に備えるには、逆指値(ストップ)注文を必ず設定しておくことが基本です。

さらに、利益が乗ってきた場合は、逆指値の位置を変更し、確定利益を守るようにしましょう。

また、トレーリングストップで利を伸ばしつつ下方リスクを限定する方法も有効です。

週末の持ち越しはギャップの危険が増すため、ストップの再確認を習慣化しましょう。

ポジションを持ちすぎる「ポジポジ病」

ポジションを持ちすぎる「ポジポジ病」も破産への近道です。

「取引していないと落ち着かない」「少しでも利益を出したい」という心理から、資金に対して過剰なポジションを持ち続けることを指します。

ポジションが増えると管理が難しくなり、一つの急な値動きが全体の資金を吹き飛ばす原因になります。

また、ポジションを維持するために必要な証拠金も増え、追証リスクも高まります。

自分の資金に対して適切なポジション数を守り、取引しない時間もあえて作るようにしましょう。

知っておきたい国内FXと海外FXの違い

FXを始める前に、国内FXと海外FXの違いを理解しておくことも大切です。

それぞれの特徴を整理し、どのような点に注意すべきかを確認していきましょう。

「国内FX」は追証がある

国内FXは、最大レバレッジは25倍までと定められており、証拠金維持率が一定の基準を下回ると追証が発生します。

追証によって口座残高を超える損失が発生した場合、投資家は不足分を返済しなければなりません。

ただし、国内FX業者は金融庁の監督下にあるため、資金は分別管理されており、業者が倒産しても一定額まで返還されるように整備されています。

安全面での信頼度は高い一方、追証制度があることを理解しておきましょう。

「海外FX」は金融庁登録外

海外FXは、日本国外に拠点を持つ業者が提供するサービスです。

最大レバレッジが数百倍に設定されている場合も多く、少ない資金でも大きな金額を取引できる点が魅力です。

また、多くの海外FX業者ではゼロカット制度が採用されており、口座残高を超える損失が発生しない仕組みをうたっています。

ただし、ゼロカットは業者ごとの約款で例外が定められている場合があり、必ずしも無条件で適用されるわけではありません。

さらに、海外FX業者は日本の金融庁には登録されていないため、国内法による保護やトラブル時の対応は期待できません。

利用を検討する際は、入出金方法や手数料、約款の言語、紛争解決機関が存在するかまで含め、すべて自己責任で精査することが必要です。

FXで破産しやすい人の特徴

ここでは、FXで破産してしまいやすい人の行動や考え方の特徴を整理します。

自分に当てはまる部分がないかをチェックし、取引を始める前に改善していきましょう。

一攫千金を狙って資金以上のリスクを取る

「短期間で大金を稼ぎたい」という思いが強いと、冷静な判断ができなくなり、資金以上のリスクを取りがちです。

例えば、貯金のほぼ全額を証拠金として投入したり、最大レバレッジで取引を繰り返したりするケースがあります。

こうした無理な運用は、少しの値動きで口座資金が一瞬でなくなる危険性があります。

損切りできずに含み損を抱え込む

損切りをしないまま放置すると、含み損がどんどん膨らみ、証拠金維持率が低下して追証が発生する原因になります。

結果的に資金を追加投入せざるを得なくなり、損失が連鎖的に拡大することになります。

感情ではなくルールで判断するためにも、あらかじめ「損失が資金の〇%に達したら必ず決済する」と決めておくことが大切です。

仕組みを理解せずに取引を始めてしまう

FXは仕組みを理解せずに始めてしまうと、思わぬ落とし穴にはまりやすい金融商品です。

特に、海外FXではゼロカット制度やレバレッジ制限の有無など、国内とは異なるルールが存在します。

事前にしっかりと仕組みを学び、リスクを理解した上で取引を始めましょう。

借金や生活費をFXに回してしまう

本来、FXは余裕資金で行うものですが、中には借金や生活費を取引に充ててしまう人もいます。

この場合、損失が出ると生活が立ち行かなくなり、返済に追われる悪循環に陥る危険性があります。

まずは生活を安定させ、その上で無理のない範囲で投資に回してください。

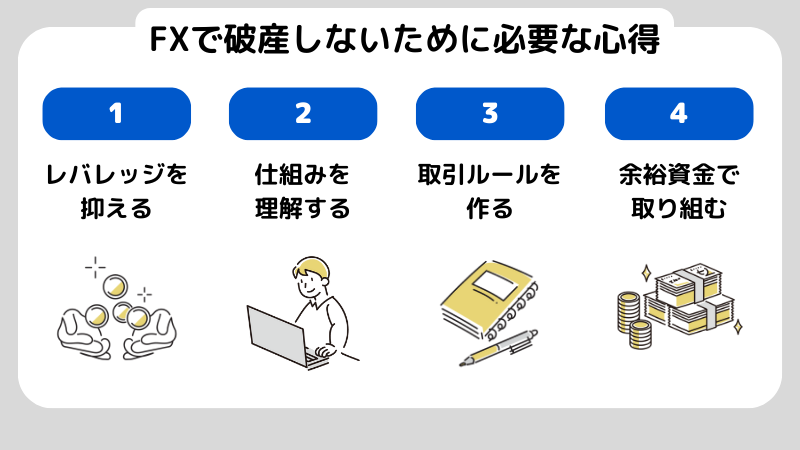

FXで破産しないために必要な心得

ここでは、投資初心者が特に意識しておきたい4つの心得を解説します。

レバレッジを抑えて運用する

レバレッジは利益を効率的に増やす魅力的な仕組みですが、同時に損失も拡大します。

初心者は特に、最大レバレッジでの取引を避け、まずは2倍や3倍程度から始めることをおすすめします。

低レバレッジで運用すれば、相場が逆に動いたときでも資金が一気に吹き飛ぶことを防げます。

追証やロスカットの仕組みを理解しておく

破産を防ぐためには、追証やロスカットの仕組みを正しく理解することが欠かせません。

追証を知らずに取引を続けると、突然の入金依頼に慌て、最悪の場合は借金をしてしまう可能性があります。

また、強制ロスカットは損失を限定するための仕組みですが、急な値動きでは間に合わないこともあります。

これらのルールを事前に理解し、常に証拠金維持率を確認しながら余裕を持った資金配分で取引を行いましょう。

取引ルールを作る

感情に流されないためには、あらかじめ自分なりの取引ルールを作り、それを守ることが大切です。

損切りのタイミングや、1回の取引で使う資金の上限、1日の取引回数などを明確に決めておくと、焦りや欲望に左右されにくくなります。

ルールは一度決めたら必ず守り、検証を重ねながら少しずつ改善していきましょう。

余裕資金で取り組む

生活費や借金を投資に回すと、損失が出たときに日常生活に支障が出てしまいます。

余裕資金とは、失っても生活に影響がない範囲のお金のことです。

まずは家計の収支を見直し、一定の貯蓄を確保した上で投資資金を準備しましょう。

FX破産によくある質問

最後に、FX破産に関して初心者が特に疑問に思いやすいポイントを解説します。

Q1. FXを理由に自己破産はできる?

FXによる借金は、法律上「ギャンブル・投機的な行為」とみなされるため、原則として自己破産では免責が認められません。

ただし、本人が強く反省し、再発防止の意思を示すなど条件を満たせば、裁量免責によって例外的に認められる場合もあります。

返済が困難なときは、早めに弁護士など専門家へ相談しましょう。(本記載は一般的情報であり、方的助言ではありません)

Q2. 海外FXなら絶対に借金にならないの?

海外FXでは、多くの業者が「ゼロカット制度」を採用しており、口座残高を超える損失は原則発生しません。

しかし、これはあくまで業者独自のルールであり、法的に保証されているものではありません。

極端な相場混乱時に取引が一時停止された場合や、約款で定められた不正・禁止行為が疑われる場合、特定のボーナス条件が絡む取引などでは、ゼロカットが適用されないケースもあります。

そのため、約款を確認する際は日本語訳だけでなく原文を必ずチェックすることが安全です。

Q3. 損失が膨らんだときに取れる対応策は?

損失が生活資金や借金にまで影響している場合は、できるだけ早く取引を一時停止しましょう。

その上で、家計の収支を整理し、返済計画を立てることが必要です。

自力での返済が難しい場合は、金融機関や弁護士に相談することで、適切な方法を見つけられる可能性があります。

まとめ

「レバレッジのかけすぎ」「損切りできない」「生活費を投資に回す」といった典型的な失敗パターンを避けることが、破産を遠ざける第一歩です。

国内FXと海外FXにはそれぞれ異なるルールがあり、どちらにもメリットとデメリットがあります。

制度を理解した上で、自分に合った取引スタイルを選びましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。