「新NISAで毎月10万円も積み立てて、本当に大丈夫だろうか」

「もし暴落が来たら、このお金はどうなってしまうのか」

そんな不安を感じていませんか。

つみたて投資枠が月10万円まで広がったことで、満額を目指す人は確実に増えました。

ただ、その一方で「金額が大きすぎて怖い」と感じるのも自然なことです。

この記事では、月10万円を30年間積み立てた場合のシミュレーションをもとに、見落としがちなリスクにもきちんと触れていきます。

最後まで読めば、「自分はいくらなら続けられるか」が見えてくるはずです。

数字だけに振り回されず、自分に合った投資額を落ち着いて決められるようになるでしょう。

新NISAで月10万円を積み立てた場合の将来シミュレーション

毎月10万円を投資に回すとなると、「将来いくらになるのか」は気になりますよね。

金額が大きい分、期待も不安もどちらも膨らみやすいところです。

まずは、無理のない前提で考えてみましょう。

現実的な利回りをもとに、期間ごとの資産の増え方を確認していきます。

ここからは10年ごとのシミュレーション結果について、見ていきましょう。

利回り別で見る10年後の運用資産額と運用益の目安

投資を始めてから最初の10年は、いわば「土台づくり」の期間です。

コツコツ積み上げた元本が、この先の伸び方を大きく左右します。

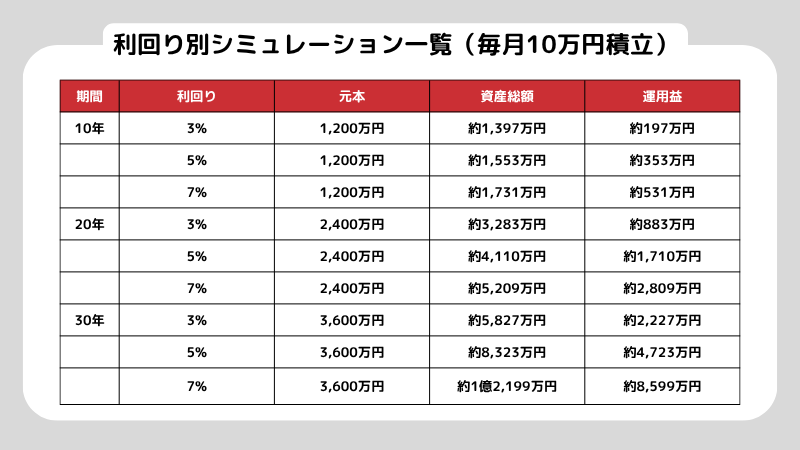

毎月10万円を10年間続けると、元本は合計で1,200万円になります。

ここに運用益がどれくらい乗るのか、利回りごとに見てみましょう。

・利回り3%:約1,397万円(運用益:約197万円)

・利回り5%:約1,553万円(運用益:約353万円)

・利回り7%:約1,731万円(運用益:約531万円)

10年という期間は、投資の世界ではまだ「中間地点」といったところ。

この段階では、利益の伸びよりも「どれだけ元本を積み上げたか」の影響が大きく、感覚としては貯蓄に近いかもしれません。

ただ、利回りが7%で回った場合は少し印象が変わります。

運用益だけで500万円を超えてくるので、新車1台分くらいの差がつく計算です。

「積み立てていただけなのに、これだけ増えた」と感じられると、投資を続けるモチベーションにもつながってきます。

長期投資の恩恵を最大化する20年後のシミュレーション結果

20年まで続けると、積立の総額は2,400万円になります。

ここで注目したいのは、元本そのものよりも「運用益の伸び方」です。

年数を重ねるほど、利益が利益を生む力が効いてきます。

利回りごとのイメージは、次の通りです。

・利回り3%:約3,283万円(運用益:約883万円)

・利回り5%:約4,110万円(運用益:約1,710万円)

・利回り7%:約5,209万円(運用益:約2,809万円)

特に利回り7%のケースでは、運用益が元本の2,400万円を上回ります。

つまり、「自分が積み立てたお金」よりも「お金が働いて増えた分」のほうが大きくなる状態です。

ここまでくると、見える景色も少し変わってきます。

子どもの教育費に充てる、住宅ローンを早めに返す、といった選択肢が現実的になってくるからです。

複利の効果が爆発的に高まる30年後の資産到達地点

30年という期間は、多くの人にとって「資産形成のゴール」を意識するタイミングです。

毎月10万円を続けた場合、元本は3,600万円(※新NISAの枠は超えますが、あくまでシミュレーション上)になります。

ここに運用益が加わると、結果はかなり大きく変わってきます。

・利回り3%:約5,827万円(運用益:約2,227万円)

・利回り5%:約8,323万円(運用益:約4,723万円)

・利回り7%:約1億2,199万円(運用益:約8,599万円)

利回り7%で回った場合、最終的には1億円を超える水準に届きます。

いわゆる「複利の力」を強く感じるゾーンです。

特に大きいのは後半の伸び方です。

20年を超えたあたりから、増え方のスピードが一段上がります。

前半はコツコツ積み上げる期間ですが、後半はその積み上げが一気に効いてくるイメージです。

もちろん、この数字はあくまで前提条件が揃った場合の話です。

ただ、月10万円を30年続けるという「習慣」が作れれば、老後資金の不安を大きく減らせる可能性は十分にあります。

月10万円という投資金額が新NISAにおいて戦略的と言われる理由

多くのメディアで「月10万円」が推奨される背景には、新NISAの制度を最も効率よく使い切るためのロジックがあります。

なぜこの数字がひとつの基準になっているのか、制度の仕組みから紐解いていきましょう。

つみたて投資枠の年間投資上限を最短で使い切るメリット

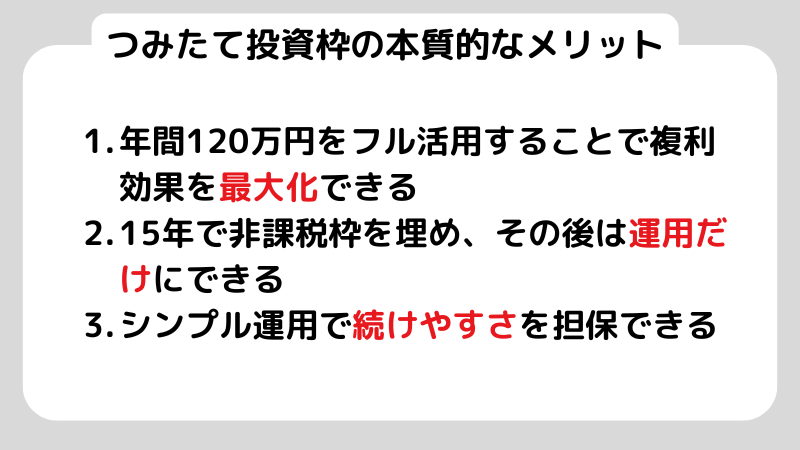

新NISAの「つみたて投資枠」は、年間120万円まで使える仕組みです。

これを12か月で割ると、ちょうど月10万円になります。

たとえば、月5万円にすると、年間では60万円。

枠の半分しか使えていない状態です。

投資では「時間」が大きな武器になります。

同じ非課税でも、早い段階で大きな金額を運用に乗せたほうが、複利の効果をより強く受けられます。

120万円を非課税で回すのか、60万円にとどめるのか。

この違いはシンプルですが、長く続けるほど差が広がっていきます。

元になる金額が倍になれば、その後の増え方にもはっきり差が出てくるからです。

生涯投資枠1800万円を15年で完結させる資産形成スピード

新NISAには、一人あたり1,800万円までという「生涯投資枠」があります。

月10万円(年間120万円)で積み立てていくと、ちょうど15年でこの枠を使い切る計算です。

15年で1,800万円を積み上げるペースは、多くの人にとって現実的なラインといえます。

たとえば、30歳から始めれば、45歳の時点で枠の消化が完了します。

いったん枠に入れた資産は、その後も非課税のまま運用され続けます。

つまり、45歳以降は無理に積み立てを続けなくても、時間をかけて資産が育っていく状態に入るわけです。

60歳や65歳のタイミングを迎える頃には、その1,800万円が大きく膨らんでいる可能性も十分にあります。

「先に入れて、あとは時間に任せる」という考え方で見ると、月10万円という金額はちょうどバランスが取りやすいラインといえます。

成長投資枠を併用せずにつみたて投資枠のみで運用するシンプルさ

新NISAには、「つみたて投資枠(年120万円)」と「成長投資枠(年240万円)」の2つがあります。

どちらをどう使うか迷う方も多いですが、投資に慣れていないうちはシンプルに考えるのがおすすめです。

そのひとつが、月10万円をつみたて投資枠で淡々と積み立てる方法です。

余計な判断を挟まないぶん、ミスが起きにくくなります。

成長投資枠で個別株やETFを選ぶとなると、どうしても銘柄選びやタイミングで悩みが増えがちです。

その点、つみたて投資枠で選べる投資信託は、金融庁の基準を満たした低コストの商品が中心。

まずはそこから始めたほうが、管理も気持ちもラクです。

一度積立設定をしてしまえば、あとは自動で買い付けが続きます。

毎回の判断に迷わなくていいので、投資経験が浅い段階でも続けやすい。

この「仕組みで続けられる」ことが、長期投資では意外と大きな差になります。

シミュレーション通りにはいかない投資のリスクと変動の現実

右肩上がりのグラフを見ると、どうしても安心してしまいますよね。

ですが、実際の相場はそんなに穏やかではありません。

大きく上がる年もあれば、しっかり下がる年もあります。

ときには、積み上げてきた資産が一気に減る場面も出てきます。

こうした「悪い時」をあらかじめ知っておくことが、長く続けるうえでは欠かせません。

よくシミュレーションで出てくる「年率5%」といった数字も、あくまで長い期間で見た平均値です。

毎年きれいに5%ずつ増えるわけではありません。

実際には、+30%のように大きく伸びる年もあれば、−30%と大きく下がる年もあります。

その上下を繰り返しながら、最終的に平均すると5%前後に落ち着く、というのがリアルな動きです。

つまり「思ったより増えない時期」や「一時的に減る局面」を前提として受け止めておくことが大切になのです。

平均利回り計算が孕む落とし穴と実際の価格変動幅

シミュレーションのグラフは、きれいな右肩上がりの曲線になりがちです。

ですが、実際の資産の動きはそんなに滑らかではありません。

現実は、ノコギリの刃のように上がったり下がったりを繰り返します。

たとえば、全世界株式(オール・カントリー)のような分散された商品でも、平均リターンが高い一方で、値動きの振れ幅は決して小さくありません。

目安として、年によっては±20%ほど動くことも珍しくないとされています。

ここを知らずにいると、初めて大きく下がったときに「やっぱりやめたほうがいいのでは」と不安になりやすいものです。

逆に、あらかじめ「これくらいは普通に起こる」と理解しておくだけでも、冷静に続けやすくなるはずです。

過去の歴史的暴落から学ぶ一時的な元本割れへの備え

投資の歴史を振り返ると、数年に一度のペースで大きな下落が起きています。

こうした局面では、「元本割れしない前提」はあっさり崩れてしまいます。

たとえば、2008年のリーマンショックでは世界の株価が約50%下落しました。

2020年のコロナショックでも、短期間で30%以上の急落が起きています。

もし毎月10万円を積み立てて、資産が2,000万円まで増えていたとします。

それが一気に1,000万円近くまで減る、そういう状況も現実には起こり得ます。

このとき、「これ以上減る前に売ったほうがいいのでは」と考えてしまう人は少なくありません。

ただ、その判断が結果的に大きな機会損失につながるケースも多いです。

暴落は例外ではなく、長期投資の中に織り込まれている出来事です。

あらかじめ「こういう時期も来る」と想定しておくことで、いざというときの行動が大きく変わってきます。

評価損を抱えた時に積立を停止してしまう最大のリスク

投資で本当に怖いのは、暴落そのものではありません。

下がったときの不安に耐えきれず、積立を止めてしまうことです。

積立投資(ドル・コスト平均法)は、価格が下がった局面でこそ力を発揮します。

値段が安いときほど、同じ金額で多くの口数を買えるからです。

シミュレーションで見かける高いリターンも、こうした時期にしっかり買い続けた結果として成り立っています。

ただ、頭では理解していても、実際に続けるのは簡単ではありません。

毎月10万円を投じながら、資産が日々減っていくのを見ると、不安になるのが普通です。

だからこそ、自分にとって無理のない金額で続けることが大切なのです。

月10万円の積立を継続するために不可欠な家計の判断基準

投資でいちばん大切なのは、「途中でやめないこと」です。

ただ、月10万円という金額は決して軽くありません。

生活を無理に切り詰めてまで続けると、どこかで負担が大きくなってしまいます。

だからこそ、自分の家計に合った金額を見極めることが大切です。

ひとつの目安になるのが、「このお金は20年以上使わなくても困らないか」という視点です。

たとえば、急な出費や生活費に回す可能性があるお金まで投資に回してしまうと、いざというときに取り崩さざるを得なくなります。

逆に、しばらく使う予定のない余剰資金であれば、多少の値動きがあっても落ち着いて続けやすくなります。

金額の正解は人それぞれですが、「無理なく続けられるかどうか」を基準に考えてみると、自然と自分に合ったラインが見えてくるでしょう。

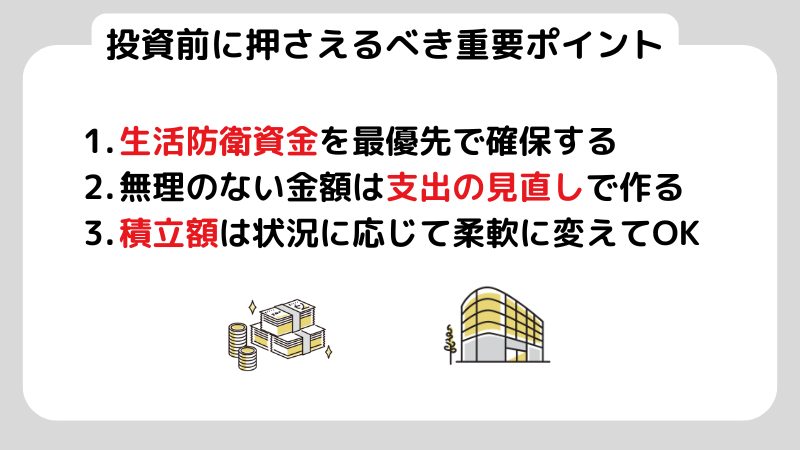

投資を始める前に確保すべき生活防衛資金の具体的な目安

投資に回すお金は、あくまで「余剰資金」であることが前提です。

そのために、まず用意しておきたいのが生活防衛資金です。

目安としては、毎月の生活費の3ヶ月分。慎重にいくなら、6ヶ月〜1年分を現金で確保しておくと安心です。

たとえば、生活費が月25万円なら、最低でも75万〜150万円は手元に残しておきたいところ。

このお金は「絶対に投資に使わない」と決めておくのがポイントです。

このクッションがあるかどうかで、気持ちの余裕は大きく変わります。

相場が下がっても「生活には影響しない」と思えるだけで、無理に売る判断をせずに済みます。

逆に、この資金を削ってまで月10万円を捻出するのはおすすめできません。

いざというときに身動きが取れなくなり、結果として投資もうまく続かなくなる可能性が高いからです。

毎月の固定費を見直して捻出できる無理のない投資上限額

月10万円という目標があっても、今の生活を無理に削る必要はありません。

まずは「支出の見直し」から始めるのが現実的です。

たとえば、格安SIMに変えるだけで月5,000円ほど浮くこともあります。

使っていないサブスクを解約すれば2,000円、保険の内容を見直せば1万円ほど減らせるケースも珍しくありません。

こうした固定費を整えるだけで、投資に回せる余裕は少しずつ生まれてきます。

一方で、趣味や娯楽をすべて我慢したり、人付き合いまで削ったりしてしまうと、長くは続きません。

ストレスが積み重なって、途中でやめてしまう可能性が高くなります。

家計簿アプリなどで支出を見える化し、「無理なく続けられる金額」を基準に考えてみてください。

もし8万円がちょうどいいなら、それで十分です。

大切なのは金額の大きさよりも、安定して続けられるかどうかです。

ライフイベントの変化に応じて積立金額を柔軟に変更する考え方

新NISAの積立額は、一度決めたら固定しなければいけないものではありません。

人生の状況は変わっていくので、それに合わせて調整していくのが自然です。

たとえば、結婚や出産で出費が増える時期は、無理せず5万円に下げる。

昇給や副業で余裕が出てきたら、10万円に戻す。

住宅購入でまとまったお金が必要なときは、一時的に積立を止めるとった対応で問題ありません。

積立額を変えたからといって、それまでの資産がなくなるわけではありません。

運用自体はそのまま続いていきます。

大切なのは「相場に居続けること」です。

毎月10万円を守ることよりも、無理なく続けられる形を維持するほうが、結果的にうまくいきやすいと感じるでしょう。

初心者におすすめしたい月10万円投資の具体的な銘柄選び

「月10万円を何に投資すればいいのか」

ここで迷って手が止まる人は少なくありません。

そんなときに、多くの投資家が行き着く定番の選び方があります。

まずは、シンプルで低コストな商品に絞ることです。

知識がまだ浅い段階ほど、この考え方は大きな助けになります。

ここからは、月10万円で実現的な投資銘柄の選び方について解説していきます。

全世界株式インデックスで世界の成長を分散して取り込む戦略

初心者にとって、いちばん扱いやすくて再現性が高いのが「全世界株式(いわゆるオール・カントリー)」に連動する投資信託です。

これ1本で、日本はもちろん、アメリカやヨーロッパなどの先進国、さらに新興国まで含めて、世界中の企業に広く投資できます。

ポイントは、「どの国が伸びるか」を当てにいかなくていいことです。

世界全体が成長していく前提に乗るだけでよく、細かい予測に悩まされにくくなります。

月10万円というまとまったお金を、特定の国や企業に集中させると、どうしてもリスクは高くなります。

その点、全世界に分散しておけば、一社の業績悪化や一国の景気後退の影響は抑えやすくなるでしょう。

「まずはこれ1本から始める」という選び方はシンプルですが、余計な迷いを減らし、続けることに集中できるのが大きなメリットです。

米国株式S&P500で力強い経済成長の恩恵を享受する選択

「もう少し成長性を重視したい」という方に人気なのが、米国の代表的な500社に投資する「S&P500」連動ファンドです。

米国は世界最大の経済大国で、AppleやMicrosoft、Amazonといった企業が集まっています。

実際、過去のリターンを見ると、米国株は全世界株を上回る場面が多くありました。

ただ、その分リスクもシンプルです。

米国一国に集中しているため、もし米国経済が不調になれば、資産全体に影響が出やすくなります。

そのため、月10万円のうち半分を全世界、残りを米国株に振り分ける、といった組み合わせを選ぶ人もいます。

まずはどちらか一本に絞って、シンプルに続ける。これも十分に合理的な選び方です。

運用コストを最小限に抑える信託報酬の比較と重要性

月10万円のようにまとまった金額を長く運用する場合、見落とされがちなのが「信託報酬」です。

この差は一見わずかですが、時間が経つほど効いてきます。

たとえば、信託報酬が0.1%のファンドと1.0%のファンド。

数字だけ見ると大きな違いには感じにくいかもしれませんが、30年積み立てると結果にははっきり差が出ます。

コストが高いだけで、数百万円単位の差になることも珍しくありません。

投資で完全にコントロールできる要素は限られています。

その中で確実に調整できるのが「コスト」です。

ここを軽視すると、気づかないうちにリターンを削られてしまいます。

だからこそ、eMAXIS Slimシリーズのように、低コストを追求しているファンドを選ぶことが重要になります。

逆に、銀行の窓口で勧められる手数料の高い商品に毎月10万円を投じるのは避けたいところです。

同じ投資でも、スタートの選び方で将来の結果は大きく変わってきます。

信託報酬とは?初心者が知っておくべき投資信託のコストと選び方をわかりやすく解説!

新NISAで月10万円投資を成功に導くための運用のコツ

設定を終えたあとは、「何もしない」というのがいちばん効果的な戦略になります。

ただ、日々ニュースを見ていると、どうしても気持ちは揺れますよね。

そんなときに大事なのが、長期目線を保つための考え方です。

コツとしては、投資を「空気のような存在」にすること。

意識しすぎず、生活の中に自然に組み込んでしまうイメージです。

たとえば、積立は自動化して、口座のチェックも頻繁にしすぎない。

毎日の値動きを追いかけるよりも、半年や1年単位でゆるく確認するくらいで十分です。

気にしすぎるほど、短期の上下に振り回されやすくなります。

逆に、少し距離を置くだけで、余計な判断をせずに続けやすくなります。

長期投資は「続けた人が勝ちやすい仕組み」なので、力を入れすぎないこともひとつの戦略です。

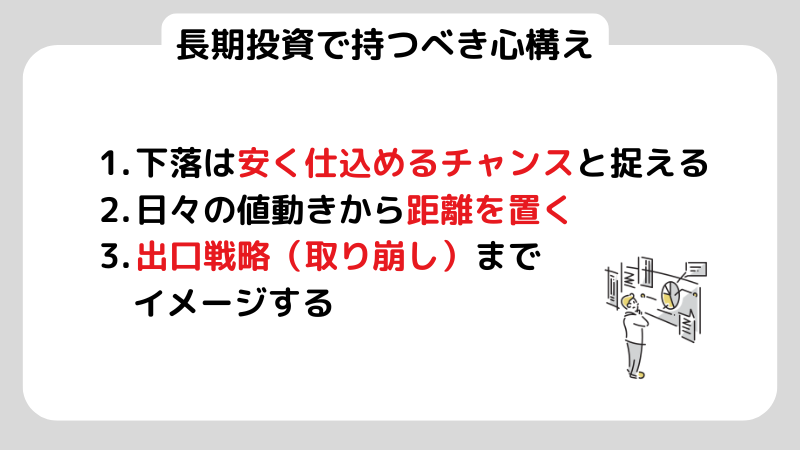

相場の下落時こそ安く買えるチャンスと捉える長期投資の思考法

株価が下がると、ニュースでは「大暴落」や「景気後退」といった強い言葉が並びます。

見ているだけで不安になりますよね。

ただ、積立投資をしている立場から見ると、少し違った見え方もできます。

実は、こういう局面こそチャンスになることがあります。

月10万円を淡々と積み立てるドル・コスト平均法では、価格が高いときは少なく、安いときは多くの口数を買う仕組みです。

値段が下がるほど、同じ金額でたくさん買えるわけです。

最終的な資産は、「将来の価格」と「それまでに積み上げた口数」で決まります。

つまり、安い時期にどれだけ仕込めたかが、あとから効いてきます。

そう考えると、暴落はただ怖いだけのものではありません。将来のための仕込みどきとも言えます。

この視点を持っておくだけでも、下げたときの感じ方はだいぶ変わってきます。

資産額の確認は年数回に留めて日々の値動きと距離を置くコツ

投資を始めると、ついスマホで評価損益をチェックしたくなりますよね。

気持ちはよくわかりますが、これはあまりおすすめできません。

短期の値動きを頻繁に見ていると、どうしても感情が揺れやすくなります。

「今のうちに利確したほうがいいかも」「これ以上下がる前に売ろうかな」といった衝動が出てきやすいんです。

特に月10万円のように金額が大きいと、その影響はより強くなります。

積立投資は、基本的に「設定したら忘れる」くらいがちょうどいいバランスです。

たとえば、資産の確認は半年に一度だけにする、もしくは確定申告のタイミングだけ見る、といったルールを決めておくとブレにくくなります。

日々の値動きに振り回されるより、普段の生活や仕事に集中するほうが、結果的にはうまくいくことが多いはずです。

数十年後の出口戦略を意識した資産の取り崩し方の基礎知識

月10万円を積み立てていくと、「いくらになるか」ばかりに目がいきがちです。

ただ、その先でどう使うかも、少しだけイメージしておくと安心できます。

資産は一度に全部売る必要はありません。

むしろ、少しずつ取り崩していくのが一般的です。

よく知られているのが「4%ルール」と呼ばれる方法です。

1990年代のアメリカの研究によると、資産の4%を毎年取り崩していくことで、資産を長持ちさせながら生活費に充てる考え方です。

たとえば、30年後に5,000万円まで増えていれば、その4%は年間200万円ほど。

月にすると約16万円です。この金額を非課税で受け取れる可能性があります。

「貯める」だけでなく、「どう使うか」までイメージできると、今の積立にも意味が見えてきます。

将来の生活を少しラクにするための行動だと考えると、続けるモチベーションにもつながるでしょう。

よくある質問(Q&A)

Q1. 月10万円も投資できないのですが、少額からでも意味はありますか?

A. はい、十分に意味があります。

月10万円はあくまで「上限」の話であって、必ずしもそこを目指す必要はありません。

たとえ月1万円でも、3,000円でも、早く始めることのほうがずっと重要です。

投資は時間を味方につけるほど、複利の効果が効いてきます。

大切なのは金額の大きさよりも、続けること。

その積み重ねが、あとから効いてきます。

Q2. 暴落が起きたら一度売却して、安くなったら買い戻すべきですか?

A. あまりおすすめできません。

初心者が売買のタイミングを正確に見極めるのは、かなり難しいからです。

「ここが底だ」と判断するのは、プロでも外すことがあります。

実際によくあるのが、いったん売ったあとに相場が急反発してしまい、買い戻すタイミングを逃すパターンです。

結果として、持ち続けていれば得られたはずのリターンを取り逃してしまうケースは少なくありません。

Q3. 「全世界株式」と「S&P500」どちらか一方で大丈夫ですか?

A. どちらか一本で十分に分散されています。無理に両方持つ必要はありません。

どちらも世界を代表する企業に投資する商品なので、大きな方向性は重なっています。

実際、S&P500は全世界株式の中にも含まれているため、両方買うと中身が重複しやすくなります。

そのぶん管理も少しややこしくなりますし、シンプルさが失われがちです。

最初のうちは、どちらか一本に絞って運用するほうが続けやすいと感じる方が多いでしょう。

Q4. 新NISA口座はどこで作るのがベストですか?

A. SBI証券か楽天証券、この2つを選んでおけばまず間違いありません。

月10万円の積立を考えると、クレジットカード決済でのポイント還元は意外と大きな差になります。

長く続けるほど、その積み重ねが効いてきます。

あわせて、取扱商品の多さや手数料の安さも重要です。

その点、この2社はどちらもバランスがよく、初心者でも使いやすい環境が整っています。

Q5. 投資を始めた後に、月10万円から減額することは可能ですか?

A. いつでも自由に変更・停止できます。

思っているより、ずっと柔軟に動かせます。

積立の設定は、銀行の積立預金と同じような感覚です。

スマホから数分で金額を変えたり、一時停止したりできます。

たとえば、結婚や住宅購入で出費が増える時期は5万円に下げる。

余裕が戻ってきたらまた増やす。

こうした調整も無理なくできます。

まとめ|月10万シミュレーションを土台に自分に最適な投資を

月10万円というシミュレーションは、あくまでひとつの目安に過ぎません。

大切なのは、その数字に振り回されることではなく、自分に合ったペースで着実に資産を積み上げていくことです。

ここまで見てきたように、新NISAで毎月10万円を積み立てる方法は、長期で見れば1億円に近い資産を築ける可能性があります。

ただし、それは「どの商品を選ぶか」「リスクを理解しているか」「家計に無理がないか」といった土台が整ってこそ成り立つものです。

月10万円という数字にこだわりすぎて、投資そのものを諦めてしまうのは大きな機会損失です。

もし負担に感じるなら、3万円や5万円からでも問題ありません。

投資は「早く始めて、長く続ける」ことが結果を左右します。

今この瞬間から一歩踏み出すこと。その積み重ねが、将来の安心につながっていくのです。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。