「資本金」という言葉を、ニュースや会社概要でよく見かけますよね。

しかし、「資本金って何?」と聞かれると、意外と説明に迷う人も多いのではないでしょうか。

「資本金が多い会社は安心そう」「資本金=会社が持っているお金」と誤解している人も少なくありません。

この記事では、資本金の定義や、法律や会計の視点では資本金がどう扱われているのか、増資や減資で何が変わるのかなどを説明していきます。

「資本金」とは?定義とよくある誤解

資本金という言葉を聞いたことがあっても、「結局どういうお金なのか」を一言で説明するのは難しいですよね。

資本金は、会社に払い込まれた元手を表すものです。

ここでは、資本金の定義について解説します。

資本金は「事業を始めるための元手の金額」

資本金とは、会社を作るときや株式を発行するときに、出資者が会社に払い込んだ財産をもとに決まる「資本の額」のことです。

出資者とは、会社にお金や財産を提供して会社を支える人のことです。

会社法では、設立時や株式発行時に払い込まれた財産の額をもとに、資本金を決めるとされています。

少し難しく感じるかもしれませんが、資本金は「会社が事業を始めるために集めた元手」と考えましょう。

資本金は「会社の残高」ではない

資本金は会計上の区分であり、「会社に残っているお金」を表すものではありません。

たとえば、会社を作るときに1,000万円を出資して資本金を作ったとします。

その後、オフィスの家賃や設備投資にお金を使えば、会社の現金は減っていきます。

それでも資本金の額は、増資や減資などの手続きをしない限り基本的に変わりません。

つまり資本金は現在の残高ではなく、「最初にどのように資本を入れたか」を示す記録に近いものです。

資本金が多い会社=安全とは限らない

資本金が大きい会社を見ると、「資金がありそう」「安定していそう」と感じることがあります。

しかし、それだけで会社の安全性を判断することはできません。

資本金が大きくても赤字が続けば、会社の体力は弱くなることがあります。

逆に資本金が小さくても、長年利益を積み重ねている会社もあります。

つまり資本金は会社を見るときの入口にすぎません。

本当に会社の状態を知るには、利益や純資産など他の数字も一緒に確認することが大切です。

株式市場の種類とは?投資初心者が知っておくべきポイントを解説

- この章のポイント

- 資本金は「会社に払い込まれた元手」を示す区分

- 資本金は会社の現金残高を表すものではない

- 信用の目安になっても、安全の保証ではない

次は、会社法上のルールとして「どうやって資本金が決まるか」を説明します。

会社法では資本金はどう決まる?基本ルールを解説

資本金は会社が自由に決められるように見えるかもしれません。

しかし実際には、会社法という法律のルールに基づいて決まります。

ポイントは、出資されたお金がすべて資本金になるわけではないという点です。

ここでは基本ルールを解説します。

資本金は「設立や株式発行の出資」で決まる

会社法では、資本金は「会社設立や株式発行のときに払い込まれた財産」をもとに決めるとされています。

払い込みとは、株主になる人が会社にお金や財産を出資することです。

つまり資本金は、会社の売上や利益で増えるものではありません。

事業でお金を稼いでも、それだけで資本金が増えるわけではないのです。

資本金はあくまで「出資によって入った資本」をもとに決まります。

【初心者向け】債券と株式の違いをわかりやすく解説!仕組みやメリットとリスクをプロが比較

出資されたお金のすべてを資本金にする必要はない

出資されたお金は、そのまま全部を資本金にする必要はありません。

会社法では、払込額のうち一定額を資本金にしないことも認められています。

払込額の最大2分の1までを資本金にしないという選択ができます。

つまり「出資された金額=資本金」ではありません。

会社がどのように計上するかによって、資本金の額は変わります。

資本金にしない部分は「資本準備金」になる

出資されたお金のうち、資本金にしなかった部分は「資本準備金」として計上されます。

資本準備金とは、会社の資本の一部として扱われる準備金のことです。

資本金と同じく、会社の純資産の中に含まれます。

ふたつの違いは「資本金として表示するか」「準備金として表示するか」です。

どちらも会社の資本に変わりはありません。

- この章のポイント

- 資本金は出資された財産をもとに決まる

- 払込の一部を資本金にしない選択肢がある

- 資本金にしなかった部分は資本準備金になる

次は、決算書で混ざりがちな「売上・利益・現預金」との違いを分けて覚えましょう。

資本金と「売上・利益・現預金」の違い

決算書を見ても、資本金や売上、利益などの違いが分からない方もいるかもしれません。

しかし、この3つはまったく違うものです。

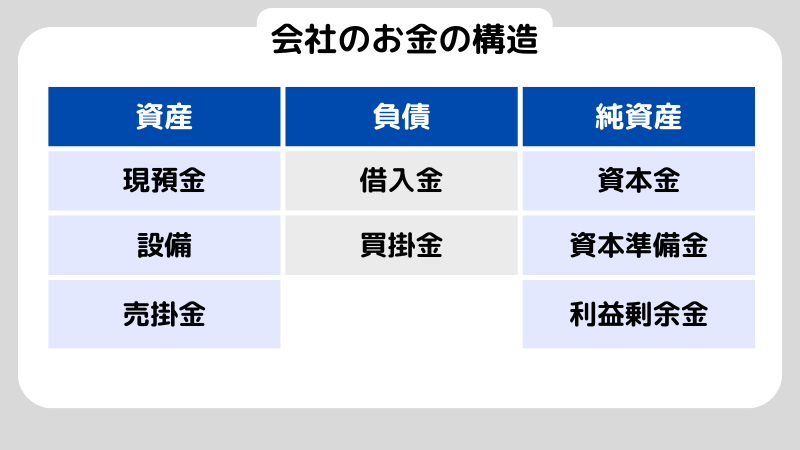

資本金はストック、売上や利益はフロー、現預金は会社の資金残高という切り分けができます。

この違いを理解すると、決算書も理解できるようになりますよ。

資本金はストック、売上や利益はフロー

資本金は貸借対照表に載ります。

貸借対照表とは、ある時点の会社の資産や負債、資本の状態をまとめた財務書類です。

ここでは「どれだけ資本が積み上がっているか」という状態を表します。

一方、売上や利益は損益計算書に載ります。

損益計算書とは、一定期間の会社の活動結果をまとめた書類です。

つまり、売上や利益は「どれくらい稼いだか」を表しています。

このように、資本金と売上・利益は、載る場所も意味もそもそも違います。

現預金は日々動くが、資本金は基本的に変わらない

現預金とは、会社が持っている現金や銀行預金のことです。

これは日々の支払いや入金によって常に変動します。

しかし、資本金は通常は動きません。

増資や減資といった手続きがない限り、基本的に同じ金額のままです。

つまり「現金が増えたから資本金が増えた」「資本金が多いから現金が多い」とは限りません。

資本金が増えるのは増資、減るのは減資

会社の業績がよくても、資本金は増えるわけではありません。

資本金が増えるのは「増資」が行われたときです。

増資とは、新しく出資を受けて資本を増やすことです。

逆に資本金を減らす場合は「減資」が必要になります。

減資とは、会社の資本金を減らすための正式な手続きのことです。

つまり資本金の増減は、売上や利益の結果ではなく、会社が行う資本取引の結果として起こります。

株の買い方を4つのSTEPで解説!株を買うときの注意点も紹介

- この章のポイント

- 資本金はストック、売上利益はフロー

- 現預金は残高で、資本金とは別物

- 資本金の増減は特別な手続きによる

次は、会社の体力と混同されやすい「純資産・自己資本」との違いを理解しましょう。

資本金と「純資産・自己資本」の違いは?

会社の体力を知りたいとき、資本金だけを見て判断してしまう人は多いかもしれません。

資本金が大きいと安心に感じたり、小さいと不安に感じたりすることもありますよね。

しかし実際には、会社の体力に近い指標は別にあります。

それが純資産や自己資本比率です。

純資産は「資本金」と「利益の積み上げ」を含む

純資産には、資本金だけでなく「資本準備金」や「利益剰余金」も含まれます。

利益剰余金とは、会社がこれまでの事業で得た利益を積み上げたものです。

イメージとしては、「借金を差し引いたあとに会社に残る持ち分」と考えると分かりやすいでしょう。

つまり資本金は純資産の一部です。

会社の状態を見るときは、純資産全体を見たほうが実態を掴みやすいです。

会社の体力を見るなら「純資産」や「自己資本比率」

同じ資本金の会社でも、実際の体力は大きく違うことがあります。

たとえば、赤字が続いて利益剰余金が減っていれば、純資産は小さくなります。

逆に資本金が小さくても、利益が長く積み上がっていれば純資産は厚くなります。

また、会社の安定性を見る指標として「自己資本比率」もよく使われます。

自己資本比率とは、会社の総資産のうちどれくらいが純資産でまかなわれているかを示す割合です。

この割合が高いほど、借入に頼らない安定した経営と考えられます。

資本金が大きくても安全とは限らない

具体的なイメージを持つために、簡単な例を考えてみましょう。

たとえばA社は資本金が1億円ありますが、赤字が続いて利益剰余金が大きくマイナスになっているとします。

一方でB社は資本金が1,000万円しかありませんが、長年の黒字で利益が積み上がり純資産が厚い状態です。

この場合、資本金だけを見るとA社のほうが安心に見えるかもしれません。

しかし実際には、B社のほうが財務的に安定している可能性もあります。

会社の安全性を判断するには、純資産や利益の状況なども合わせて見る必要があります。

- この章のポイント

- 純資産は資本金だけではない

- 会社の体力は純資産や負債とのバランスで見る

- 資本金が大きくても安全とは限らない

次は、増資と減資で何が変わるかを解説します。

「増資」と「減資」で資本金はどう変わる?

「増資」と聞くと会社が強くなるイメージを持つ方が多いかもしれません。

逆に「減資」と聞くと、会社の状況が悪いのではないかと不安に感じることもありますよね。

しかし実際には、増資も減資も良い・悪いで判断するものではありません。

どちらも会社の資本構成を調整するための手続きです。

増資は、資金調達や財務強化のため

増資とは、新しく株式を発行するなどして会社に資金を入れることです。

出資されたお金は、資本金や資本準備金として計上されます。

会社はこの資金を使って事業投資を行ったり、財務体質を強化したりします。

ただし、株式を発行して増資をすると、既存株主の持株比率が変わることがあります。

増資は資金調達だけでなく、株主構成にも影響する手続きです。

減資は、欠損補填や区分見直しのため

減資とは、会社の資本金を減らす手続きのことです。

必ずしも経営が悪化したから行われるとは限りません。

過去の赤字を整理する「欠損補填」で行われることがあります。

また、資本構成を見直したり、制度や税務の区分に合わせるために行われる場合もあります。

つまり減資は、それだけで会社の良し悪しを判断できる材料ではありません。

理由を確認することが大切です。

資本金を変更するときは手続きと登記が必要

資本金を変更する場合は、会社法に基づいた手続きが必要になります。

さらに、変更内容は法務局で登記する必要があります。

こうした手続きには期限や書類のルールがあるため、実務ではミスが起こりやすい部分でもあります。

そのため、専門家に相談したり、公式の案内を確認しながら進めることが一般的です。

増資や減資は思いつきで行うものではなく、計画的に進める必要があります。

初心者向け|株式用語と株の仕組みをやさしく基礎からまとめて解説

- この章のポイント

- 増資は資金調達や資本構成の調整のため

- 減資は目的が多様なので、理由を確認すること

- 資本金変更は手続きと登記が必要

次は、税務や制度で資本金が影響する代表ケースを押さえます。

資本金が関係する税金と制度のポイント

資本金は会計の用語というイメージが強いですが、実は税金や制度の区分にも使われることがあります。

条件や例外があることも多いので、基本的な考え方を押さえておくことが大切です。

資本金は税制上の区分に使われることがある

税制では、会社の規模を判断する基準として資本金が使われることがあります。

たとえば税法では、「資本金等が1億円以下かどうか」が一つの区分になる場合があります。

こうした区分は、中小法人に対する税制の特例などで使われることがあります。

ただし、資本金が1億円以下だからといって、必ず中小法人として扱われるとは限りません。

中小法人の判定は資本金だけで決まるわけではない

税制上の中小法人の判定では、資本金以外の条件も関係します。

たとえば、大企業のグループ会社などは、資本金が1億円以下でも中小法人として扱われない場合があります。

そのため、資本金の数字だけで制度の適用を判断するのではなく、条件全体を確認することが大切です。

外形標準課税など資本金が関係する制度もある

資本金が関係する制度には、法人事業税の外形標準課税があります。

外形標準課税は「事業年度終了時点で資本金が1億円を超える法人」が対象とされていました。

しかし、近年は適用対象やルールの見直しが行われています。

制度や税制は将来変更されることもあります。

そのため、国税庁や自治体の公式サイトなど、最新の一次情報を確認するのが安全です。

- この章のポイント

- 資本金は税制上の区分に使われる

- 制度の判定には例外や除外条件がある

- 外形標準課税など改正があり得る

最後に、投資家・初心者が資本金をどう見るかをチェックリスト化します。

投資初心者が資本金を見るときのチェックポイント

結局、資本金はどう見ればいいのかが一番知りたいですよね。

資本金は会社を知るための入口です。

資本金だけで会社の良し悪しを判断するのではなく、他の財務情報とセットで見ることが大切です。

資本金はあくまで会社を知るための入口

資本金の金額だけで、会社の強さや将来性を判断することはできません。

資本金は設立時の出資や、その後の資本政策によって決まります。

また、業種によっても必要な資本金の大きさは変わります。

つまり資本金は、会社の規模感をつかむための入口として見るのが基本です。

資本金と一緒に確認したい3つのポイント

資本金を見るときは、他の財務情報も一緒に確認しましょう。

特にチェックしたいのは次の3つです。

①純資産が増えているか。純資産とは、会社の資産から負債を差し引いた実質的な価値のことです。

②営業キャッシュフローが安定しているか。営業キャッシュフローとは、本業でどれだけ現金を生み出しているかを示す数字です。

③借入の負担が大きすぎないか。借入金が多すぎると、金利負担や返済リスクが高くなります。

このように、資本金だけを見るのではなく、会社の体力や稼ぐ力を示す数字を合わせて確認することが大切です。

迷ったときは一次情報や専門家の意見を確認する

会社の情報を確認するときは、できるだけ一次情報を見ましょう。

上場企業であれば、有価証券報告書やIR資料があります。

未上場企業の場合は、決算公告や登記情報などが参考になります。

また、会社設立や増資・減資を検討する場合は、会社法や国税庁の公式情報を確認することが大切です。

必要に応じて税理士や司法書士などの専門家にも相談しましょう。

- この章のポイント

- 資本金だけで会社を判断しない

- 純資産・キャッシュフロー・借入とセットで見る

- 一次資料と専門家確認でリスク管理する

よくある質問

資本金とは何を指しますか?

資本金とは、会社を設立するときや株式を発行するときに、出資者が会社に払い込んだ財産をもとに決まる資本の額のことです。

会社法でも、資本金は払込みや給付を受けた財産の額を基礎に決めるとされています。

資本金が多い会社は安全ですか?

必ずしもそうとは限りません。

資本金が大きくても、赤字が続けば純資産は減っていきます。

逆に、資本金が小さくても利益を長く積み重ねている会社は、財務的に安定している場合があります。

資本金は会社を見るときの入口として考えましょう。

資本金と現預金の違いは何ですか?

現預金とは、会社が持っている現金や銀行預金の残高のことです。

これは日々の入金や支払いで常に増減します。

一方、資本金は会計上の区分であり、増資や減資などの手続きがない限り基本的に変わりません。

つまり、資本金と会社の現金残高は同じものではありません。

資本金と純資産は同じですか?

同じではありません。

純資産には、資本金のほか資本準備金や利益剰余金なども含まれます。

会社の体力を見るときは、資本金だけでなく純資産全体や負債とのバランスも確認することが大切です。

資本金が税金や制度に影響することはありますか?

あります。

国税庁は、中小法人の判定で「資本金等」の要件や除外条件を示しています。

また、法人事業税の外形標準課税など、資本金が関係する制度もあります。

こうした制度は税制改正で内容が変わることもあるため、最新の情報を確認しましょう。

まとめ

資本金とは、会社を設立するときや株式を発行するときに払い込まれた財産をもとに決まる資本の額です。

資本金は会社の規模感や信用の目安にはなりますが、それだけで会社の安全性を判断することはできません。

企業を見るときは、純資産やキャッシュフロー、借入の状況などと合わせて確認することが大切です。

また、税制や制度の中には資本金を基準にしているものもあるため、必要に応じて国税庁などの一次情報を確認する姿勢も重要です。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。