40代に入ってから、「老後2,000万円問題」や「新NISA」という言葉を目にする機会が増えた方も多いのではないでしょうか。

ふとした瞬間に、「今の貯蓄だけで本当に足りるのだろうか」と不安になることもあると思います。

そんな中でよく出てくるのが、「iDeCoとNISA、どちらを先に始めるべきか」という疑問です。

この記事では、40代ならではの教育費や住宅ローンなどの支出リスクを踏まえつつ、節税のメリットも含めて整理しています。

どちらを優先すべきか、迷いがちなポイントをひとつずつ解説。

読み終えるころには、「まずはこれから始めよう」と、自分なりの判断ができる状態になっているはずです。

40歳から資産運用を始める人が抱く共通の悩みと現状

老後を少しずつ意識し始める40代。

周りで投資を始める人が増えると、「自分だけ遅れているのでは」と焦る気持ちになることもありますよね。

40歳という年齢は、定年まで残り20〜25年ほど。

いわば資産形成の終盤に差し掛かるタイミングです。

20代のように時間に余裕があるわけではありませんが、逆にいえば、ここからでも積み立てを続ければ複利の効果はしっかり効いてきます。

ここでは、40代ならではの悩みを整理しながら、「今始める意味」をひとつずつ見ていきましょう。

老後資金の準備不足に対する焦りと投資への期待感

40代に入ると、親の介護や自分の体調の変化など、これまで遠くに感じていた「老後」がぐっと現実的になってきます。

ふと家計を見直したときに、「この貯蓄額で足りるのだろうか」と不安になる方も多いはずです。

実際、預金だけではほとんど増えない現実に気づき、戸惑うケースは少なくありません。

こうした不安や焦りは、投資を考えるきっかけにもなります。

最近では、iDeCoやNISAといった制度が広まり、「投資=怖いもの」というイメージは少しずつ薄れてきました。

代わりに、「制度をうまく使って資産を育てる」という考え方が一般的になりつつあります。

特に40代は、収入が安定しやすく、家計の中で投資に回せる余力が生まれやすい時期でもあります。

その分、「どこに、どのくらい回すか」で将来の差がつきやすいタイミングともいえます。

だからこそ、無理のない範囲で資産運用を取り入れられるかどうかが、老後の安心感を大きく左右していきます。

40代からでも複利効果を十分に活用できる運用期間の考え方

「40歳からではもう遅いのでは」と感じる方もいますが、それは少しもったいない考え方です。

というのも、20年以上の運用期間が取れるのであれば、「複利」の力はしっかり働いてくれるからです。

たとえば、毎月5万円を年利3%で20年間積み立てると、元本は1,200万円。

運用益は約440万円上乗せされます。

さらに30年間続けると、元本は1,800万円になりますが、運用益だけでも1,100万〜1,200万円ほどまで伸びる計算です。

40歳からスタートしたとしても、60歳まではもちろん、その先の65歳や70歳まで運用を続けることも視野に入ります。

そう考えると、「今からでも遅くない」と感じられるのではないでしょうか。

家計の余剰資金をどちらに割り振るべきか判断に迷う理由

40代で投資に踏み出せない一番の理由は、「今使うかもしれないお金」とのバランスではないでしょうか。

教育費や住宅ローンの返済がある中で、将来のために資金を固定することに不安を感じるのは当然です。

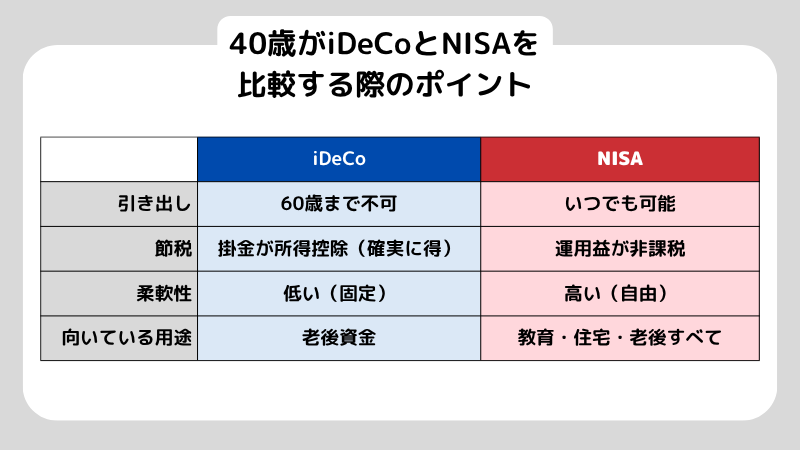

たとえば、iDeCoは節税メリットが大きい一方で、原則60歳まで引き出せません。

「もし急にお金が必要になったら」と考えると、なかなか決断しづらいですよね。

反対にNISAはいつでも売却できる自由さがありますが、所得控除のような直接的な節税効果はありません。

このように、「節税を取るか、自由度を取るか」で迷ってしまうのが40代のリアルな悩みです。

ただ、どちらか一方を選ばなければいけない、というわけではありません。

大切なのは、自分のライフイベントを一度整理してみることです。

必要なお金のタイミングが見えてくると、「ここまでは自由に使える」「この分は長期で回せる」といった判断がしやすくなります。

40歳がiDeCoとNISAを比較する際に重視すべき3つの判断基準

どちらが得か、という数字の比較はもちろん大切です。

ただ、40代は人生の中でも出費が重なりやすい時期。

だからこそ、「いざという時に使えないお金」を増やしすぎない視点も欠かせません。

ここでは、判断の軸として押さえておきたい「流動性」「節税」「自由度」の3つに分けて整理していきます。

それぞれの違いを知ることで、自分に合った選び方が見えてくるはずです。

60歳まで資金を引き出せないiDeCoの流動性制限を再確認する

iDeCoのいちばんの特徴は、「原則60歳まで引き出せない」という点です。

裏を返せば、これが最大のハードルでもあります。

40歳から始める場合、これから約20年はそのお金に手をつけられない、という前提で考える必要があります。

この仕組みは、老後資金を強制的に積み立てられるという意味では大きなメリットです。

ただし、急な病気や失業、子どもの進路変更など、予想外の出費には対応できません。

「いざという時に使えないお金」が増えてしまうリスクもあります。

だからこそ、iDeCoに回すお金は慎重に見極めたいところです。

生活費の数か月分を確保した「生活防衛資金」や、数年以内に使う予定のある資金を削ってしまうのは避けたほうが安心できるでしょう。

運用益の非課税メリットよりも確実な所得控除の効果を重視する

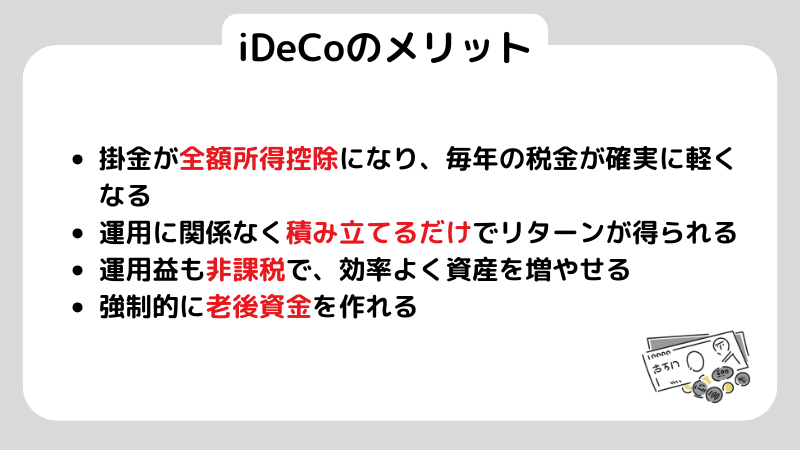

iDeCoがNISAと大きく違うのは、「積み立てた時点で節税になる」という点です。

掛金の全額が所得控除の対象になるため、毎年の所得税や住民税が軽くなります。

これは運用の結果に左右されません。

極端にいえば、運用がうまくいかなくても、積み立てているだけで一定のリターンが得られている状態です。

たとえば、年収600万円の会社員が毎月2万3,000円を積み立てると、年間でおよそ4万円〜5万5,000円ほど税負担が軽減されます。

一方のNISAは、利益が出たときにその分の税金がかからない制度です。

つまり、「増えたときのメリット」が中心になります。

この違いは意外と大きいところです。

iDeCoは積み立てた瞬間から得をする、NISAは増えた分が非課税になる。

この確実性をどう考えるかが、40代の判断を分けるポイントになってきます。

新NISAの売却自由度を教育資金や住宅リフォームの備えに活用する

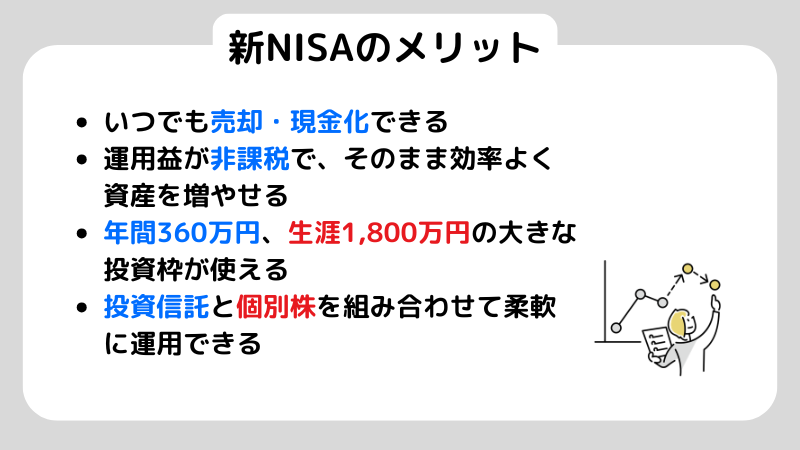

2024年から始まった新NISAは、「いつでも使える」という点が大きな強みです。

非課税期間が無期限になり、必要なタイミングで売却して現金化できます。

40代から50代にかけては、まとまった出費が重なりやすい時期です。

たとえば、子どもの大学進学や自宅の修繕費など、急に大きなお金が必要になる場面も出てきます。

NISAで運用していれば、もともと老後資金として積み立てていたお金でも、必要に応じて一部を取り崩すことができます。

「いざという時にも使える」という安心感は、iDeCoにはないポイントです。

さらに、新NISAでは売却した分の非課税枠を翌年以降に再利用できます。

たとえば、一度取り崩しても、家計に余裕ができたタイミングでまた投資に回すことが可能です。

ライフイベントに合わせて柔軟に動かせる。

この使い勝手の良さは、変化の多い40代にとって大きなメリットといえます。

新NISA(ニーサ)と旧NISAの違いを徹底解説!新NISAのはじめ方も紹介

所得控除による節税メリットを最大化したいならiDeCoを優先する

毎月の税金や社会保険料を見て、「もう少し軽くならないものか」と感じることはありませんか。

iDeCoは、その負担を直接減らせる数少ない仕組みのひとつです。

運用の良し悪しに関係なく、積み立てるだけで節税につながる点は、40代にとって大きな魅力といえます。

ここでは、iDecoの節税の仕組みを具体的に整理しつつ、見落としがちな注意点についてもあわせてご紹介していきます。

年収が高い人ほど所得税の還付額が大きくなる仕組みを理解する

iDeCoの掛金は、全額が所得控除の対象になります。

つまり、課税される所得そのものを減らせる仕組みです。

日本の所得税は、所得が増えるほど税率が上がる「累進課税」です。

そのため、もともと高い税率がかかっている人ほど、iDeCoによって所得を下げたときのメリットは大きくなります。

たとえば、所得税率が10%の人と20%の人を比べると、同じ金額を積み立てても節税額には大きな差が出ます。

さらに住民税(約10%)も加わるため、トータルでは掛金の20〜30%前後が毎年軽減される計算になります。

運用で20%のリターンを安定して出すのは難しいですが、iDeCoなら「積み立てるだけ」でそれに近い効果が得られるイメージです。

NISAは利益が出たときに非課税になる制度ですが、iDeCoは積み立てた瞬間からメリットが発生します。

この確実に効く節税をどう評価するかが、選択の大きな分かれ目になります。

会社員や公務員が職種別に受けられる最大節税額のシミュレーション

職種によってiDeCoの掛金上限は異なりますが、節税のインパクトは決して小さくありません。

たとえば、一般的な会社員であれば上限は月2.3万円。

年間では27.6万円の積み立てになります。

年収500万円前後の場合、節税額は年間でおよそ4万円〜5.5万円ほどです。

これを20年続けると、合計で100万円前後の税負担を抑えられる計算になります。

公務員の場合は上限が月1.2万円とやや少なめですが、その分、共済制度などと組み合わせながら、着実に老後資金を積み上げていく形になります。

また、企業型DCがある会社員でも、規約の範囲内でiDeCoを併用できるケースがあります。

たとえば、月1.2万円や2万円など、上限は企業ごとに異なりますが、制度をうまく組み合わせることで、無理なく積み立てを増やすことができるでしょう。

出口戦略として20年後の退職金受取額との合算リスクを考慮する

iDeCoは「積み立て時の節税」が注目されがちですが、見落としやすいのが受け取り時の扱いです。

受け取る際は、退職所得か公的年金等として課税対象になります。

特に40歳から始める場合は、20年後の受取タイミングに注意が必要です。

会社の退職金とiDeCoの受取額が同じ年に重なると、退職所得控除の枠を超えてしまい、結果として税負担が増える可能性があります。

たとえば、大企業に勤めていて退職金が多く見込まれる場合は、iDeCoの受取時期を数年ずらすだけでも、税金のかかり方が変わってきます。

受け取り方も「一時金」か「年金形式」かで違いが出るため、事前にシミュレーションしておくと安心です。

入り口の節税メリットはたしかに魅力ですが、それだけで判断するのは少し危険です。

出口でどれくらい税金がかかるのかまで見据えておくことが重要です。

急な出費への柔軟性と運用の自由度を求めるなら新NISAを選ぶ

子どもの進学や親の介護、自分の体調の変化など、40代のこれからには予想しにくい出費がつきものです。

だからこそ、「いざという時に現金化できる」という安心感は、投資を続けるうえで大きな支えになります。

新NISAの魅力は、やはりこの自由度の高さにあります。

iDeCoのように長期間引き出せない制約がないため、ライフスタイルや家族の状況に合わせて、柔軟に運用を調整できます。

ここからは、変化の多い40代だからこそ知っておきたい、新NISAのメリットを整理していきます。

無理なく続けるために、どのように活用できるのかを見ていきましょう。

ライフイベントの変化に合わせていつでも資産を売却できる利点

40代は、先の見通しが立てにくい時期でもあります。

子どもが私立大学を目指すと言い出したり、家の設備が急に壊れたり、親のサポートが必要になったり。

数年のうちに、お金の流れが大きく変わることも珍しくありません。

そんな中で、NISAの「すぐに現金化できる」という特徴は安心材料になります。

保有している投資信託や株式は、売却すれば数日で現金に戻せますし、「今月は出費が多いから積み立てを止める」といった調整も無理なく行えるのです。

無理なく続けることが、結果としていちばん大きな成果につながります。

NISAの柔軟さは、その土台を支えてくれる仕組みといえるでしょう。

年間投資枠の拡大により短期間でまとまった資産を形成する可能性

新NISAでは、年間360万円(つみたて投資枠120万円+成長投資枠240万円)という大きな投資枠が用意されています。

40歳から資産形成を加速させたい人にとって、この枠の広さは大きな追い風になるでしょう。

たとえば、銀行に置いたままのまとまった貯蓄がある場合、それを一気にではなく、数年に分けてNISAに移していく方法があります。

こうすることで、非課税で運用できる範囲を効率よく広げていくことができるはずです。

さらに、生涯投資枠は1,800万円まで用意されています。

40代からでも十分に使い切れる水準なので、計画的に活用すれば老後資金の土台を短期間で整えることも現実的です。

投資信託だけでなく個別株への投資で攻めの資産運用を試みる

新NISAの「成長投資枠」では、投資信託だけでなく、日本株や米国株にも投資できます。

40代になると、ニュースや企業の動きに興味を持つ方も増えてきますよね。

そんな中で、「この会社を応援したい」と思える企業にお金を預ける経験は、単なる運用以上の学びにつながります。

配当金が出る株を選べば、その配当も非課税で受け取れます。

受け取ったお金を日々の生活費に充てることもできますし、そのまま再投資して資産を増やしていくことも可能です。

また、つみたて投資枠でコツコツと安定的に積み立てながら、成長投資枠で個別株にチャレンジする、といった組み合わせもできます。

無理のない範囲で少しずつ試していく。その積み重ねが、投資への理解を深めてくれるでしょう。

40代のタイプ別によるiDeCoとNISAの最適な組み合わせ方

周りの成功例を見ると、「自分も同じようにやるべきか」と感じることがあります。

ただ、そのやり方がそのまま自分に合うとは限りません。

働き方や家族構成、貯蓄の状況は人それぞれです。

だからこそ、「自分に合った形」を考えることが大切になります。

40代は特に、その違いがはっきり出やすい時期です。

独身か、子育て中か、共働きか。

職業や収入によっても、取れるリスクや節税の効果は大きく変わります。

ここでは、よくある3つのパターンをもとに、それぞれに合った考え方を整理していきます。

退職金制度がない自営業者はiDeCoを国民年金の補完として活用する

フリーランスや個人事業主の方は、会社員と比べて公的年金が少なく、退職金もありません。

だからこそ、iDeCoは「自分で用意する退職金」として、優先度の高い制度になります。

自営業者の場合、iDeCoの掛金上限は月6万8,000円と大きめに設定されています。

この枠を活用すれば、所得控除による節税効果をしっかり受けながら、将来の年金を上乗せしていくことができるでしょう。

たとえば、課税所得が高い方ほど、所得税と住民税の負担も重くなります。

その分、iDeCoに回した金額がそのまま節税につながるため、「貯めながら税金を減らす」という効率の良い形を作りやすくなります。

もちろんNISAも併用していきたいところですが、まずはiDeCoで老後資金の土台を固めることが先です。

将来の不安を減らすという意味でも、この順番は意識しておきたいポイントですね。

住宅ローン控除を適用している会社員はNISAを優先すべき理由

住宅ローンを組んでいて、「住宅ローン控除」を受けている方は少し注意が必要です。

この制度は、支払っている所得税や住民税から直接差し引かれる仕組みになっています。

そのため、iDeCoで所得控除を増やしすぎると、そもそも差し引く税金が少なくなってしまうことがあります。

結果として、本来受けられるはずの控除を十分に活かせなくなるかもしれません。

こうなると、「節税できるはずだったのに思ったよりメリットが出ない」という状況になりがちです。

さらにiDeCoは一度積み立てると原則60歳まで引き出せないため、資金が固定されるデメリットも無視できません。

もし節税効果が薄れそうであれば、まずはNISAを優先するという考え方もあります。

NISAであれば、必要なときに引き出せる柔軟さがありますし、家計の変化にも対応しやすくなります。

専業主婦や扶養内パートの場合は所得控除の恩恵が少ない点に注意する

専業主婦(夫)の方や、扶養内で働いていて所得税がかかっていない場合、iDeCoの強みである「所得控除」のメリットは受けられません。

積み立てはできますが、節税という恩恵がない分、口座管理手数料だけがかかる形になり、場合によっては手数料負けしてしまうこともあります。

このようなケースでは、まずNISAを優先するのが現実的です。

NISAであれば、所得の有無に関係なく、運用で得た利益が非課税になるメリットをしっかり受けられるでしょう。

もし世帯全体で資産を増やしていきたいのであれば、役割分担を考えるのもひとつの方法です。

たとえば、所得がある配偶者はiDeCoでしっかり節税しつつ、自分はNISAで自由に運用する。

こうすることで、「節税」と「使いやすさ」の両方をバランスよく取り入れることができます。

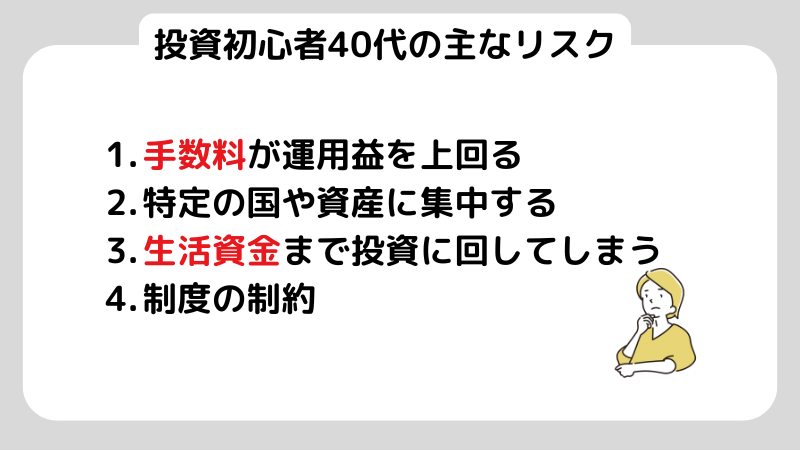

投資初心者の 40代が陥りやすい失敗とリスク管理の注意点

投資には必ずリスクがつきものですが、本当に怖いのは「よく分からないまま始めてしまうこと」です。

40代になると、失敗しても取り戻せる時間は限られています。

だからこそ、最初に守りを固めておくことが大切です。

意識したいのは、派手な手法ではなく基本です。

手数料がどれくらいかかるのか、投資先はきちんと分散されているか。

この2つを押さえるだけでも、大きな失敗は避けやすくなりますよ。

iDeCoの口座管理手数料が運用益を上回る低利回り運用のリスク

iDeCoは、始めるときや運用している間に手数料がかかります。

見落としがちですが、金融機関によっては毎月数百円ほど引かれることもあります。

もし掛金が少なかったり、定期預金のような元本確保型の商品ばかりを選んでいたりすると、運用で増えるお金より手数料のほうが上回るケースも否定できません。

こうしたムダを減らすためにも、金融機関選びは重要になります。

手数料が低いネット証券(たとえばSBI証券や楽天証券など)を選ぶだけでも、長期では大きな差が出てきます。

そのうえで、ある程度のリスクを取りながら運用益を狙える商品を選ぶことも大切です。

節税メリットだけに目を向けるのではなく、「手数料」と「運用」のバランスを見る。

この視点が、40代からのiDeCoでは欠かせません。

SNSの情報を鵜呑みにした過度な米国株一本足打法の危うさ

最近はSNSやYouTubeで、「S&P500だけで十分」といった極端な意見をよく見かけます。

たしかに、これまでの米国株は高い成長を続けてきました。

ただ、それがこの先20年も同じように続くかどうかは、誰にも分かりません。

40代で資産の大半をひとつの国や通貨に集中させるのは、リスク管理の面では少し心配が残ります。

もし定年が近づいたタイミングで米国経済が大きく崩れた場合、回復を待つ時間が十分に取れない可能性もあります。

だからこそ、分散という考え方が重要になります。

具体的には、全世界の株式に広く投資するタイプの投資信託や、株式と債券を組み合わせたバランス型ファンドを軸にしておくと、特定の国の影響を受けにくくなるでしょう。

生活防衛資金を確保せずに全額を投資に回すことの危険性

投資を始めると、「早く増やしたい」という気持ちが強くなり、手元の現金を一気に投資に回したくなることがあります。

いわゆる投資ハイの状態です。

ただ、40代は思わぬ出来事が起こりやすい時期でもあります。

リストラや病気、災害、急な介護など、生活が大きく変わる可能性も十分に考えておく必要があります。

そこで大切になるのが、生活防衛資金の確保です。

目安としては、生活費の半年から1年分ほど。

このお金は投資に回さず、すぐに使える形で銀行口座に置いておくと安心です。

その土台があって初めて、余裕資金を運用に回すことができます。

特にiDeCoは一度入れると原則60歳まで引き出せないため、すべての資金をつぎ込むのは避けたいところです。

40歳からの資産運用を成功に導く具体的なステップ

制度の理解が進んでも、いざ始めるとなると、その一歩がいちばん重く感じるものです。

最初は大きく動こうとしなくて大丈夫です。

少額でもいいので、「仕組みに乗せる」ことを意識してみてください。

それだけで、未来の自分への積み立てが始まります。

40代は、仕事や家事で日々があっという間に過ぎていきます。

相場を毎日チェックするのは現実的ではありませんよね。

だからこそ、「一度設定したら、あとはほぼ放置できる状態」を作ることが大切です。

ここからは、手間をかけずに始められる具体的なステップを順番に見ていきます。

難しく考えず、ひとつずつ進めていきましょう。

ネット証券を活用して運用コストを最小限に抑える口座開設

投資の結果を大きく左右するのが「コスト」です。

どれだけ運用がうまくいっても、手数料が高ければその分だけ利益は削られてしまいます。

窓口のある銀行や大手証券会社では、どうしても手数料の高い商品を勧められることがあります。

一方で、ネット証券なら自分のペースで低コストの商品を選べるため、無駄なコストを抑えやすいことが特徴です。

たとえば、SBI証券や楽天証券、マネックス証券といった主要なネット証券では、iDeCoの運営管理手数料が無料(※法定手数料を除く)になっていますし、NISAの売買手数料も基本的にかかりません。

スマホからでも手続きは完結できるので、思っているよりハードルは低いはずです。

まずはマイナンバーカードや本人確認書類を手元に用意して、口座開設の申し込みから始めてみてください。

証券口座の開設方法を解説!必要なものと最短で開設するためのステップとは?

全世界株式やバランス型ファンドを中心とした手間のない商品選び

商品選びで迷ったときは、シンプルに考えて大丈夫です。

「これ一本で世界に分散できる」というインデックスファンドを選ぶのが、結局いちばん続けやすい方法です。

40代からの投資は、細かい銘柄分析に時間をかけることよりも、「無理なく続けること」のほうが大切になります。

たとえば、全世界株式(いわゆるオール・カントリー)であれば、日本を含む世界中の企業にまとめて投資できます。

特定の国に偏らず、世界全体の成長を取り込めるのが特徴です。

もう少し値動きを抑えたい場合は、バランス型ファンドという選択肢もあります。

株式に加えて、債券や不動産(REIT)なども組み合わせることで、価格のブレをやわらげる設計になっています。

あとは、これらを「つみたて設定」にしてしまえば、毎月自動で買い付けが行われます。

一度仕組みを作ってしまえば、あとは基本的に放置で問題ありません。

限られた時間をどう使うかも大事なポイントです。

投資の細かい研究に時間を使いすぎるよりも、仕事や家族との時間を大切にしながら、仕組みで資産を育てていく。

そのほうが、結果的に長く続けやすくなります。

年に一度の資産状況チェックで目標額との乖離を確認する習慣

「放置できる仕組み」は大切ですが、完全に忘れてしまうのは少し心配ですよね。

年に一度でいいので、資産の状況を見直すタイミングを作っておきましょう。

誕生月や年末年始など、毎年決まった時期にチェックする習慣をつけておくと続けやすくなります。

増えているのか、減っているのか。

その変化をざっくり把握するだけでも十分です。

細かく売買する必要はありませんが、「今どうなっているか」を知っておくことが大切です。

こうした年に一度のゆるやかなメンテナンスが、20年後の安心につながります。

やりすぎず、放置しすぎず。

そのバランスを意識していきましょう。

よくある質問(FAQ)

40歳からiDeCoを始めても、受け取り時に損をしませんか?

iDeCoは、運用で増えた分だけでなく、「所得控除」による節税メリットが大きいのが特徴です。

それだけ魅力的な制度ですが、気をつけたいのが受け取りのタイミングです。

退職金と同じ年にまとめて受け取ると、退職所得控除の枠を超えてしまい、思った以上に税金がかかることもあります。

こうしたリスクを避けるためには、受け取り方を工夫しておくことが大切です。

たとえば、一部を一時金で受け取り、残りを年金形式で分けて受け取る、といった方法があります。

iDeCoとNISA、どちらか片方しか選べない場合はどうすればいい?

「60歳までに使う可能性があるお金」なら、無理せずNISAを選んでおくのが安心です。

40代は住宅ローンや教育費など、想定外の出費が重なりやすい時期。

いざというときに引き出せる柔軟さは、大きなメリットになります。

一方で、「これは老後まで使わない」と割り切れる余裕資金があり、ある程度の年収がある方であれば、iDeCoの節税メリットはかなり魅力的です。

積み立てるだけで税負担が軽くなるため、効率よく資産を増やしていくことができます。

会社で企業型DC(企業型確定拠出年金)に入っていますが、iDeCoもできますか?

2022年の確定拠出年金法(DC法)の改正によって、多くの会社員が企業型DCとiDeCoを併用できるようになりました。以前より選択肢が広がったのは大きなポイントです。

ただし、誰でも自由に併用できるわけではありません。

勤務先の規約や、企業型DCとiDeCoを合わせた拠出額には上限があるため、事前の確認をするようにしましょう。

まずは、会社の総務や人事に確認するのが確実です。

あわせて、企業型DCのマイページでも「iDeCoの併用が可能かどうか」が記載されていることが多いので、一度チェックしてみてください。

40代で投資を始めるのは、20代の人に比べて不利ですか?

40代は、20代と比べると運用できる期間が短くなります。

その分、複利の効果はどうしても小さくなりがちです。

ただ、その一方で大きな強みもあります。

収入が増えている分、投資に回せる金額、いわゆる「入金力」が高いことです。

制度をうまく使いながら、入金力を活かして効率よく積み立てていく。

そう考えると、40代からでも十分に資産形成には間に合います。

今後の景気が不安ですが、投資を始めるタイミングを待つべきですか?

「もう少し下がってから始めよう」と考えているうちに、結局タイミングを逃してしまうことがあります。

特に40代は、先延ばしにするほど運用できる時間が短くなってしまいます。

積立投資は、価格が高いときには少なく、安いときには多く買う仕組みです。

毎月コツコツ続けることで、自然と購入単価がならされていきます。

だからこそ、「ベストなタイミング」を狙うより、「早く始めて長く続ける」ほうが結果につながりやすくなります。

完璧なスタートを待つ必要はありません。

少額でもいいので、まずは始めてみること。

その積み重ねが、あとから大きな差になっていくでしょう。

まとめ

どちらか一方に決める必要はありません。

大切なのは、今の生活を無理なく守りながら、将来の自分にも備えていくことです。

バランスを意識するだけで、選び方はぐっとシンプルになります。

40歳からの資産形成で意識したいのは、iDeCoの「節税」とNISAの「自由度」を組み合わせる考え方です。

最初は少額でもいいので両方を使ってみると、それぞれの違いが実感として分かってきます。

そこから、自分に合った配分を調整していけば十分です。

では、ここから何をすればいいのか。

まずは次のステップをひとつずつ進めてみてください。

・家計の見直し

生活費の半年分を目安に「生活防衛資金」を確保し、そのうえで毎月どれくらい余剰資金があるのかを把握します。

・ネット証券の口座開設

SBI証券や楽天証券など、低コストで始められる口座を用意します。

スマホから数分で申し込みが完了するので、思っているより手軽です。

・シミュレーション

自分の年収で、iDeCoを使うとどれくらい税金が軽くなるのかを確認します。

数字で見ると、判断しやすくなります。

・少額でスタート

いきなり大きく始める必要はありません。

月5,000円でも構わないので、まずは全世界株式などへの積立設定を済ませてしまいましょう。

40代は、まだ十分に間に合うタイミングです。

むしろ、「これからどう動くか」で結果が大きく変わります。

20年後の自分に「あのとき始めてよかった」と思えるように。

今日、小さな一歩を踏み出してみてください。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。