SNSや動画サイトで「NISAはデメリットしかない」「絶対にやるな」という極端な意見を目にし、不安を感じていませんか?

結論からお伝えすると、NISAは万能な魔法の杖ではありませんが、正しく理解すればこれほど有利な制度は他にありません。

多くの否定的な意見は、制度の仕組みを誤解しているか、投資の基本を無視した運用が原因です。

本記事では、NISAの本当のリスクと、初心者が損をしないための具体的な回避策をプロの視点で分かりやすく解説します。

【新NISAとは?】知識0の方でも理解できる新NISA完全ガイド

NISAにデメリットしかないと言われる7つの理由

一定数の方が「NISAにデメリットしかない」という発言をしていますが、そう言われるのには理由があります。

今回は特に7つの視点から、なぜこのようにNISAに対して否定的な意見が広がっているかを解説します。

- 損失が生まれるリスクがある

- 損失の相殺ができない

- 元本割れする可能性がある

- 投資対象の商品に限りがある

- 一人につき一つの口座しか開設できない

- 年間の買い付け金額に制限がある

- 資金が作れず継続を断念せざるを得ないケースがある

それぞれ具体的にどのような内容か、一つずつご紹介します。

損失が生まれるリスクがある

NISAは投資の一種であるため、「必ず儲かる」ものではありません。

賢く運用をすれば利益を得られますが、運用が上手くいかなかった場合には損失が生まれます。

特に、毎日の価格変動が気になり「これ以上待っていたら、もっと損をしてしまうのではないか」と考えて拙速に売却してしまい、結果的に存してしまったケースは非常に多いです。

しかし、これはNISAだけに限った問題ではありません。

投資には利益を出すチャンスがあれば、損失が生まれるリスクもあります。

そもそも「絶対にリスクを取りたくない」と考えている方は、投資そのものがあまり向いていない可能性があ高いです。

将来のために少しずつでもお金を増やしたいという方は、少しずつでもリスクを取り、投資に慣れていくことをおすすめします。

損失の相殺ができない

特定口座や一般口座では、損失が発生しても他の課税口座の商品で生まれた利益と相殺することができます。

つまり、「この口座で80万円の損失が発生してしまったが、別の口座で50万の利益が生まれたから、合わせると損失は30万円に抑えられた」となります。

利益が小さくなる分、かかる税金の金額も減ります。

NISA口座ではこういった相殺ができません。

NISA口座で50万円の損失があり、別の口座で100万円の利益が生まれたら、100万円全額に対して税金がかかります。

また、NISA口座での損失を翌年に繰り越すことも不可能です。

しかし、そもそも投資初心者には複数の口座を持つことをおすすめできません。

いきなりあれこれ手を出してしまうと、情報収集が大変になりますし、売り買いなどの判断をするタイミングも増えてしまいます。

まずはNISAの口座を一つ用意し、わかりやすい状態で運用しましょう。

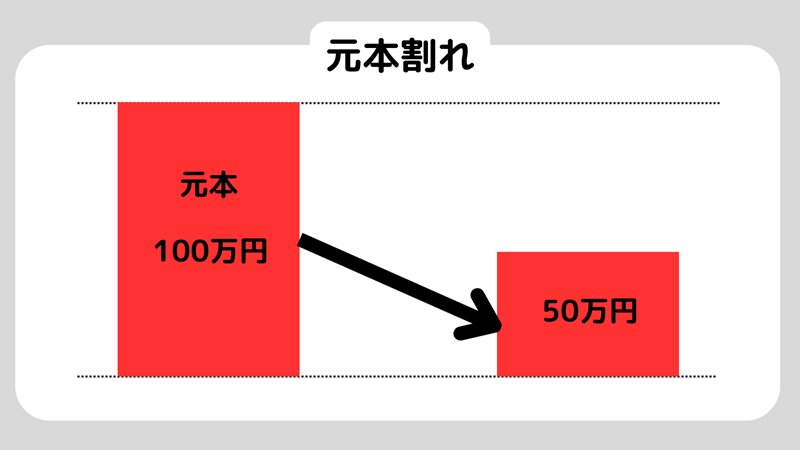

元本割れする可能性がある

投資には様々な種類がありますが、それらを分類する方法として「元本保証か否か」という基準があります。

元本保証とは、元手として用意したお金が減らないことを保証する制度です。

つまり、「100万円を用意して投資を始めた結果、50万円しか残らなかった」といったことが起きません。

NISAは元本保証がないため、損失が生まれて元手を失う可能性があります。

だからこそ「リスクが大きいから、NISAはやめた方が良い」とされています。

しかし、元本保証されている金融商品は、基本的に収益性が非常に低いです。

例えば、定期預金は元本が割れることはありませんが、メガバンクに預けても0.01%しか金利がつかず、これで資産形成することはほとんど不可能です。

投資にチャレンジしてお金を増やしたいと考えている以上、一定のリスクを覚悟することは避けられません。

元本割れとは?リスクや新NISAで元本割れを回避する方法を解説

投資対象の商品に限りがある

NISAでは投資対象に限りがあるため、何でも好きなものを選ぶことはできません。

金融庁が「長期・積立・分散投資に適している」と認めたものだけが、商品ラインナップとして選択可能となっています。

これを理由に、NISAは自由度がないと批判する人もいます。

しかし、特に初心者にとってはある程度選択肢が限られていることで選びやすいというメリットにもなっています。

金融庁が厳正なチェックを行い、明らかに投資すべきではない対象を省いてくれているとも考えられるでしょう。

一人につき一つの口座しか開設できない

NISAは一人につき一つの口座しか開設できません。

様々な金融機関のNISA口座についてリサーチし、気になるところが複数あったとしても、最終的には一つに絞る必要があります。

しかし、このデメリットは口座開設前にしっかりと金融機関ごとの違いを調べていれば問題ありません。

最低積立金額や積立頻度、取引手数料などを比較することで、自分に合った金融機関を選択することができます。

NISA口座開設後に放置するとどうなる?【日本証券業協会のNISA相談コールセンターに聞いてみた】

年間の買い付け金額に制限がある

NISAでは投資額に上限も設けられています。

年間で、成長投資枠は240万円、つみたて投資枠は120万円以上を投資することができません。

そのため、「多額のお金を投資に回して、どんどん資産を形成したい」という方には、NISAは向いていないでしょう。

しかし、「まずは少額で投資にチャレンジしたい」という方には関係ありません。

年間250万円以下で運用していきたい方にとっては、この点はデメリットではないと言えるでしょう。

資金が作れず継続を断念せざるを得ないケースがある

NISAは定期的に運用資金を用意する必要があります。

毎月、自分の決めた金額を投資に回さなくてはなりません。

もし既定の金額を準備できなければ、NISAの継続を断念せざるを得なくなります。

しかし、そもそもいくら投資するかは自分で決められるため、無理のない金額を設定可能です

金融機関によっては100円から始められるため、「資金が作れない」という理由でNISAをやめる方はほとんどいないでしょう。

NISAのデメリットを解決するための4つのポイント

NISAのデメリットは、どのように解決できるのでしょうか。

- 余剰資金で運用する

- 積立投資をする

- 少額から始める

- 価格変動に慌てない

今回は、誰でもできる上記4つのポイントを解説します。

新NISAが向いていない人の特徴とは?投資に失敗しないための5つのポイント

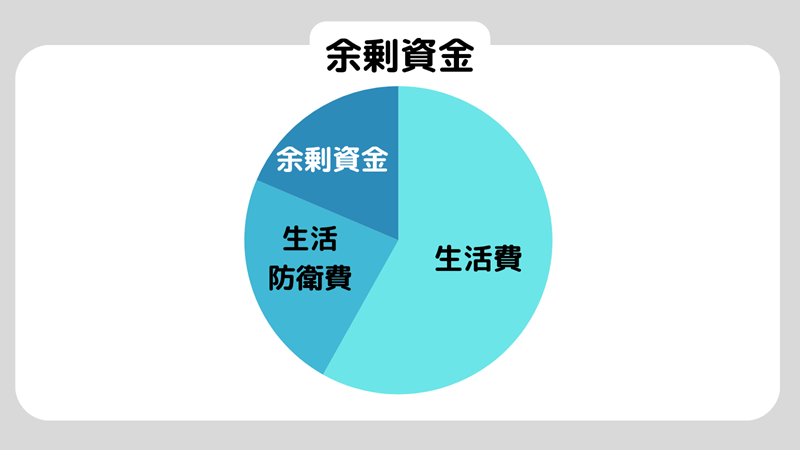

余剰資金で運用する

NISAでは、損失が生まれたり元本割れしたりするリスクがあります。

NISAに対して漠然とした不安感を持っている方は、「大損失を出して、生活が立ち行かなくなってしまったらどうしよう」と考えているかもしれません。

これは、「余剰資金で運用する」ことで解決できます。

余剰資金とは、家賃や光熱費といった生活費や、将来やもしもの時のために備えている生活防衛費を残しても残る、当面は使う予定のないお金です。

いわば、「明日なくなっても困らないお金」といえます。

余剰資金だけを運用に回すようにすれば、NISAによって路頭に迷うことはありません。

積立投資をする

NISAには、つみたて投資枠と成長投資枠の2種類があります。

成長投資枠は年間240万円まで投資ができ、いつでも購入できる上に商品の選択肢も広いです。

一方で、自分で投資するタイミングを判断しなくてはなりません。

つみたて投資枠は年間120万円までと上限が低いですが、少額での投資ができ、売買のタイミングも決まっているため自分で考える必要はありません。

損失や元本割れへの恐れを感じている初心者でも、安心して始められます。

少額から始める

NISAに関するデメリットに不安が大きい方は、まず少額から初めてください。

初めから大きな金額を運用しようとすると、売買のタイミングに悩みすぎて精神的なコストが大きくなったり、生活に必要なお金まで投資に回してしまったりします。

つみたて投資枠であれば月に100円から始められるので、慣れるためにもまずは小さい金額で運用し、慣れてきたら少しずつ金額を上げていく方法がおすすめです。

価格変動に慌てない

成長投資枠でNISAを始める場合、相場が急落して慌てて売却してしまう方は多いです。

しかし、NISAは長期的な視点で投資していく金融商品であるため、目先の変動にとらわれてはいけません。

そういった拙速な行動こそ、元本割れなどの原因となります。

相場が下落しても積立を続けて、株価が戻る日を待ちましょう。

短期的に動かず腰を据えて運用することこそ、NISAが上手くいく条件です。

株で儲ける人の割合はどれくらい?勝ち組投資家の特徴と成功のカギを解説

NISAでデメリットしか得られない人の特徴

NISAにはメリットもあればデメリットもあり、デメリットを解決するためのポイントもあります。

それでもなお、NISAが向いていない方がいることも事実です。

具体的にどのような方はNISAを始めない方がよいか、3つの例をご紹介します。

節税を目的としている

NISAは運用益が非課税になるため、一定の節税効果はあります。

しかし、節税を主目的として投資を始めるのであれば、もっと向いているものが他にあると言えるでしょう。

例えば、NISAとよく比較されるiDeCoは、運用益が非課税になるだけではありません。

掛金は全額所得控除となり、お金を受け取る際も退職所得控除か公的年金控除となります。

他にも節税効果が高い金融商品はたくさんあるため、不動産投資や株式投資などの選択肢も検討してみてください。

株式投資で賢く節税するには?投資家が活用すべき具体的な節税テクニックを紹介

自分で判断をしたくない

NISAは、「どの金融機関で口座を作るか」「どの商品を選ぶか」など、決断するシーンが多々あります。

そのため、何かを選んだり決定したりすることに対して精神的なコストがかかる方には、あまり向いていません。

知識がなくて選べない場合は、投資について学んでいくことでカバーできます。

しかし、そもそも「何かを選びたくない」という方は、NISAではなく他の金融商品にした方がよいでしょう。

短期的にお金を貯めたい

NISAは長い時間をかけて、じっくり資産を作っていくための投資です。

そのため、短期的にお金を増やしたい方には向いていません。

すぐに大儲けするチャンスがある金融商品は、あっという間に大損失を出してしまうリスクもあります。

どちらが優れているというわけではなく、一人ひとりが自分にあった投資方法を選ぶことが重要です。

【徹底比較】NISA口座と特定口座(課税口座)どっちが有利?

NISAのデメリットが気になる方のために、一般的な課税口座(特定口座)との違いを比較表にまとめました。

これを見れば、NISAがどれほど優遇されているかが一目でわかります。

| 比較項目 | NISA口座 | 特定口座(課税口座) |

| 運用益への税金 | 0円(完全非課税) | 約20%(20.315%) |

| 非課税期間 | 無期限 | そもそも課税される |

| 損益通算 | できない | できる |

| 繰越控除 | できない | 3年間可能 |

| 投資可能額 | 最大1,800万円まで | 無制限 |

表からわかる通り、NISAの最大の弱点は「損が出た時のケアがない」ことです。

しかし、利益が出た時のインパクトは絶大です。

例えば運用で100万円の利益が出た場合、特定口座なら約20万円が税金として差し引かれますが、NISAなら100万円丸ごと受け取れます。

この「20%の差」は、長期運用になればなるほど、再投資効率に劇的な違いをもたらします。

NISAに関するよくある疑問を解消!Q&A

Q1. 新NISAになってデメリットは増えたの?

A. いいえ、むしろ劇的に改善されました。

かつての旧NISAにあった「非課税期間の終了」という期限が撤廃され、無期限となりました。

これにより、期限が来た時に無理やり売却したり、課税口座に移したりする必要がなくなり、初心者が最も不安視していた「出口戦略」の難易度が大幅に下がりました。

Q2. 銀行と証券会社、どちらで口座を作るべき?

A. 圧倒的に「ネット証券(SBI証券や楽天証券など)」がおすすめです。

銀行は窓口で相談できるメリットはありますが、取り扱い商品が少なく、手数料が高めのものが多い傾向にあります。

手数料の高さは投資における直接的な「デメリット」となるため、スマホで完結し、低コストな商品が豊富なネット証券を選びましょう。

Q.3 NISAを一度始めたら、お金は引き出せないの?

A. いつでも売却して現金化できます。

iDeCo(個人型確定拠出年金)のように60歳まで引き出せないといった制限はありません。

結婚や出産、急な出費が必要になった際にも柔軟に対応できるのがNISAの大きな強みです。

まとめ

「NISAはデメリットしかない」という主張は、多くの場合、投資の基礎知識不足や短期的な視点による誤解です。

確かに「損益通算ができない」「元本割れのリスクがある」といった側面はありますが、これらは長期・積立・分散という王道の運用を守れば、そのデメリットを補って余りあるほどの非課税メリットを享受できます。

むしろ、インフレで現金の価値が目減りしていく現代において、投資を全く行わないことこそが「最大のデメリット」になりかねません。

まずは、明日なくなっても困らない月々1,000円〜5,000円程度の「余剰資金」からスタートしてみてください。

少額からでも実際に自分の資産を運用してみることで、ネット上の極端な意見に惑わされない、自分なりの「投資の判断力」が確実に身についていくはずです。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。