投資信託を始めようと思っても、画面に並ぶ商品名だけを見ていると、何を基準に選べばよいか分かりにくく感じることがあります。

本記事では、投資初心者の方が「なんとなく人気ランキングから選ぶ」状態から一歩進めるように、4つのSTEPに沿って投資信託を絞り込む方法を解説します。

ぜひ、最後まで読んで参考にしてください。

初心者でもできる!投資信託の選び方を4つのSTEPで解説

投資信託を選ぶ流れは以下のとおりです。

- STEP1:目標金額を考える

- STEP2:リスク許容度で決める

- STEP3:資産タイプで決める

- STEP4:運用成績、コスト、純資産総額を確認

これらの流れを追って投資信託を選んでみましょう。

STEP1:目標金額を決める

投資信託を選ぶ前に目標金額を決めておきましょう。

目標金額とは老後資金なら2000万円、住宅資金としてマイホームの頭金に1000万円などの目的を達成したい金額のことです。

目標を先に決めた上で、以下の2点との兼ね合いで投資信託を選ぶのがいいです。

- 目標金額をどのくらいの期間で達成したいのか

- 毎月いくら積み立てられるのか

これらの条件に合う投資信託を選んでいきます。

たとえば、老後資金として2000万円という目標を立てたとします。

目標達成のためには、期間と利回りで毎月の積立額がいくら必要になるかを表にまとめました。

| 3%(利回り) | 4%(利回り) | 5%(利回り) | |

|---|---|---|---|

| 20年(投資期間) | 約61,000円 | 約55,000円 | 約49,000円 |

| 30年(投資期間) | 約35,000円 | 約29,000円 | 約25,000円 |

| 40年(投資期間) | 約22,000円 | 約17,000円 | 約14,000円 |

老後資金が必要になるまでに30年の猶予があって毎月3万円は積立に回せるという人は、利回りが4~5%の投資信託を探すとよさそうですね。

このように目標金額を定めることで、自分に合う投資信託の方向性がわかるようになります。

老後資金で2000万円の資産を形成したいけど、20年前後しか投資期間をとれないという方はなるべく安全な商品がいいです。

まだ20代で投資できる期間が60年近くあり、特に目的がない方はリスクをとって大きな利益を狙うのでもいいですね。

このように人により取れるリスクや目的は様々ですが、投資信託買う前に目標金額は必ず決めておきましょう。

STEP2:リスク許容度で決める

投資信託には大まかに分けてインデックスファンドとアクティブファンドの2種類があります。

それぞれの特徴がありますが、STEP1で定めた目標金額に照らし合わせてどのくらいのリスクが取れるか見てみましょう。

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用方法 | 指数に連動する | 指数を上回る成績を目指す |

| コスト | 低い(手数料0.1%以下が多い) | 高い(手数料1%以上が多い) |

| リスク | 低い | 高い |

インデックスファンドとアクティブファンドの特徴は以上のとおりです。

インデックスファンドは手堅くコツコツと成長していく商品ですが、決まった商品にただ積立を続けるだけで退屈です。

アクティブファンドは、インデックスファンドを上回る成績を目指している商品ではありますが、インデックスファンドの成績を上回り続ける商品を探し出すのが難しいという特徴があります。

コスト的な面は、インデックスファンドよりアクティブファンドの方が高い傾向です。

どちらも一長一短ですが、リスクを負ってでもインデックスファンド以上のリターンを望む人はアクティブファンドがおすすめです。

リスクを減らして目標金額を達成したい人は、インデックスファンドがおすすめだと言えます。

年齢的なことも踏まえて、どちらかの投資信託を選びましょう。

STEP3:資産タイプで決める

インデックスファンドかアクティブファンドどちらかを決めたら、次はカテゴリーを見て自分に合う投資信託を選びましょう。

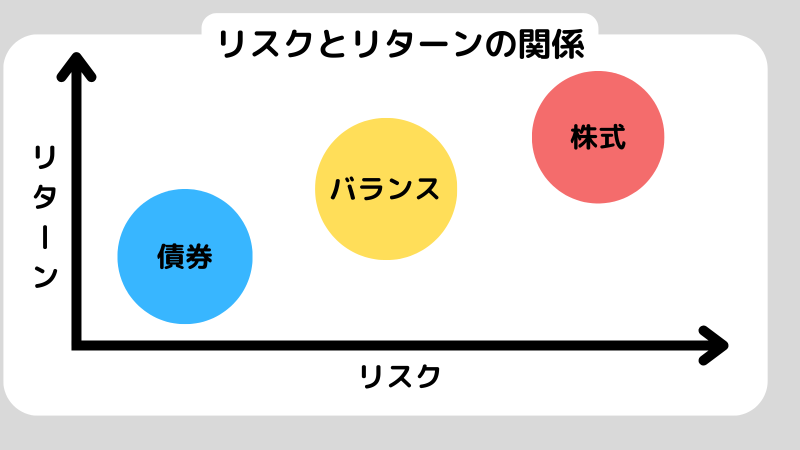

カテゴリーとは株式や債券だけで構成された株式型や債券型、株式と債券を組み合わせたバランス型といった商品などを分類しているものです。

株式型とバランス型と債券のリスクとリターンの関係は以下のとおりです。

株式はリスクが比較的大きい分利回りも高かったり、債券はリスクも低い分利回りが低かったりします。

この辺の選ぶ基準としては、STEP1で決めた目標金額と投資期間や積立金額との兼ね合いで決めるのがいいですね。

STEP1の話に戻りますが、老後に2000万円の資産を形成する目標を建てたとします。

| 3%(利回り) | 4%(利回り) | 5%(利回り) | |

|---|---|---|---|

| 20年(投資期間) | 約61,000円 | 約55,000円 | 約49,000円 |

| 30年(投資期間) | 約35,000円 | 約29,000円 | 約25,000円 |

| 40年(投資期間) | 約22,000円 | 約17,000円 | 約14,000円 |

投資期間が30年あって月に3万円積み立てられそうだとします。

積立金額を増やしてでも、商品的なリスクを下げて目標達成確率をあげたいという人は利回り5%の株式のインデックスファンドから4%のバランス型に変えるという決めた方がいいですね。

このようにSTEP2までのことを踏まえてカテゴリーで選びましょう。

STEP4:運用成績、コスト、純資産総額を確認

投資信託のカテゴリーが決まったら証券会社のWebサイトから運用成績、コスト、純資産総額を確認して自分にあった商品を選びましょう。

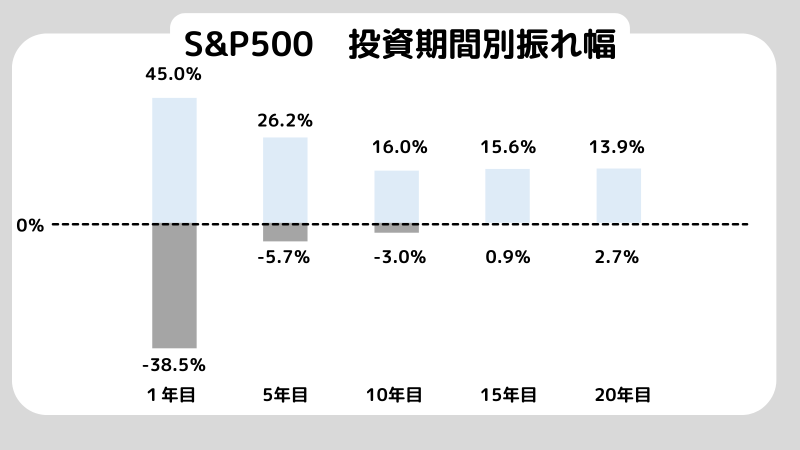

運用成績を見る場合は、長期的なパフォーマンスがどのくらいだったのかを確認します。

商品のパフォーマンスを確認する際は、期間が長ければ長いほどいいです。

なぜなら運用期間が短くなるにつれ、利回りの振れ幅が大きくなるからです。

たとえ短期的に成績が良くても、長期的な利回りがよくないと意味がないので過去のパフォーマンスの期間も注意してみるポイントだと言えます。

コストを確認する際は購入時、保有時、売却時にかかる手数料に注目しましょう。

購入時、売却時にかかる手数料は証券会社によっては無料の場合が多いです。

しかし保有時にかかる手数料は投資信託によっては幅広いので、気を付けて見ましょう。

インデックスファンドは手数料が年間で0.1%切るものも多く、アクティブファンドは年間で1.0%を上回るものが多いです。

手数料の年間1%と0.1%の差は、小さいようでとても大きいです。

たとえば、月に3万円を利回り5%で30年間積み立てた場合手数料別の総額を見てみましょう。

1%:2,019万円

0.1%:2,351万円

手数料が少し違うだけで、大きな差が生まれてしまいます。

そのため、保有時の手数料が極力少ないものを選びましょう。

純資産総額とは投資信託の資産総額から、未払の分配金など負債を引いた金額です。

規模や安定性がわかる目安として見ますが、極端に少なくないことを確認しましょう。

極端に少ない場合、繰上償還といって想定していた運用期間より前に投資信託が終了してしまいます。

想定より短期で終わってしまった場合、元本割れする可能性がでてくるので注意が必要です。

そのようなリスクを避けるため、なるべく多くの純資産総額がある投資信託を選ぶのがいいですね。

どのくらいで純資産総額が減ると繰上償還になってしまうかは、目論見書の「繰上償還の条件」のところに書いてあるので確認してみましょう。

投資信託の人気ランキングに潜む罠とは?選ぶ際に気をつけるべきポイント

投資信託を選ぶのに困ったらS&P500がおすすめ

どんな商品に投資していいかわからないという人は、S&P500に投資することをおすすめします。

この章ではS&P500がおすすめな理由と、S&P500に20年間投資していたらいくらになっていたのか見ていきます。

S&P500がおすすめな理由

S&P500がおすすめな理由は、アメリカが世界的に見ても経済の中心で今後も成長すると考えられるからです。

アメリカの2024年のGDPランキングは世界一位です。

またドルは基軸通貨として使われており、世界的に見てもドルは必要不可欠な通貨となっています。

このようにアメリカは、世界経済の中心にいます。

またS&P500はこれまでに何度も暴落から回復してきた実績もあるので、今後も暴落を乗り越えながら成長することが予想されるでしょう。

S&P500は、アメリカ全体の時価総額の8割以上をカバーしているため、アメリカ経済に投資するようなものです。

このことからS&P500に投資するのがおすすめだと言えます。

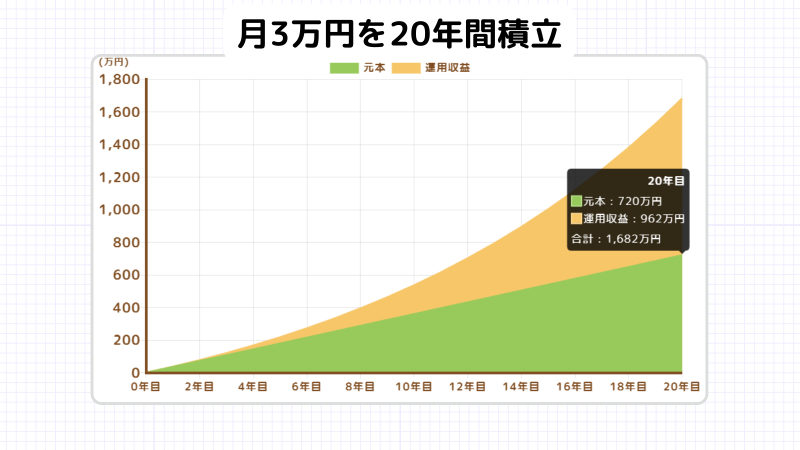

S&P500に20年間投資したらいくらになるの?

S&P500の20年間の利回りは7.6%だったので、月3万円ずつ積み立てていたら1,682万円になっていました。

元本:720万円

運用収益:962万円

合計:1,682万円

S&P500に投資すると資産が形成できますね。

S&P500だけでいい?投資信託で利益を出すための重要なポイントを解説

よくある質問(Q&A)

Q1. 人気ランキング上位の投資信託から選んでも大丈夫ですか?

ランキングは、今どのファンドに資金が集まっているかを知る目安にはなりますが、それだけで決めてしまうと、自分の目標やリスク許容度と合わない商品を選んでしまう可能性があります。

まずは「何のために・いつまでに・いくらくらい必要か」という目標を整理し、そのうえでランキング上位の商品が自分の条件に近いかどうかを確認していく流れが安心です。

Q2. 新NISAで投資信託を選ぶときも、この4STEPはそのまま使えますか?

新NISAを利用する場合でも、目標・期間・積立額の関係を整理し、リスク許容度や資産タイプを考える流れは同じです。

そのうえで、「つみたて投資枠」では長期・積立・分散に向いた投資信託が対象になるなど、制度ごとの条件があります。

まず4STEPで自分の条件を整理し、そのあとに「どの枠で・どのくらいの金額を使うか」を考えていくと、枠の使い方もイメージしやすくなります。

まとめ

投資信託を選ぶ際は、いきなり商品名を見るのではなく、まず「目標金額・投資期間・毎月積立額」の整理から始めると、自分に合う選択肢が見えやすくなります。

そのうえで、値動きへの向き合い方からインデックスとアクティブ、さらに資産タイプ(株式・債券・バランス)を比較し、どのスタイルが自分に近いかを確認していきます。

最後に、候補となる投資信託の運用実績・コスト・純資産総額など基本情報をチェックすれば、納得しやすい判断ができます。

特定の商品に頼らなくても、4つのステップで整理することで、自分の目的に沿った選び方に一歩近づけるでしょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。