60歳前後で「今から投資信託を始めても遅いのでは」と感じる方は少なくありません。

寿命の延びや新NISAのスタートにより、60代から資産運用を考え始める人も増えています。

本記事では、60歳以降の投資信託について、投資期間の考え方、新NISAの基本、代表的な商品タイプ、積立のシミュレーション、60代ならではの注意点も紹介します。

iDeCoは50歳からでも無意味じゃない3つの理由を解説!50代からでも安全に資産を構築できる

60歳からでも遅くない!投資信託で資産形成できる

60歳からでも、投資信託で資産形成はすべきです。

60歳からでも投資信託をすべき理由は以下のとおりです。

- 人生100年時代といわれている

- 新NISA制度が活用できる

それぞれ詳しく解説していきます。

人生100年時代と言われている

今は人生100年時代と言われています。

いまの日本はだいたい定年が60歳なので、100歳まで生きたとすると投資期間が十分残されています。

投資期間は最低でも15年以上が望ましいとされていますが、人生100年時代となれば15年以上の投資期間は確保できるでしょう。

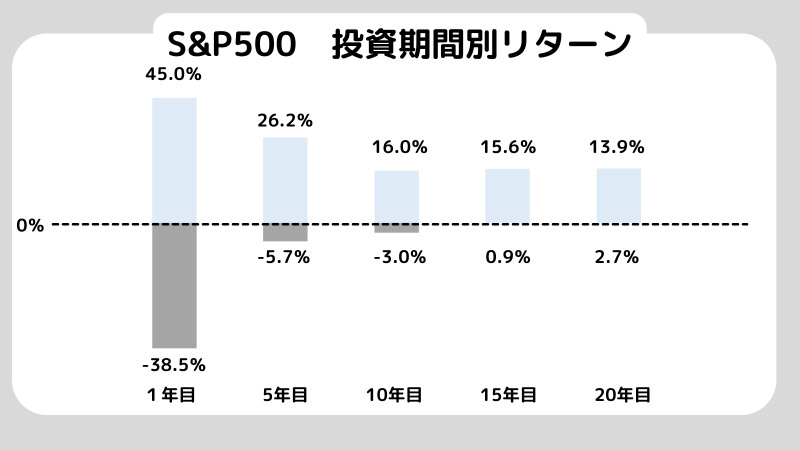

上図のデータは、投資期間が長ければ長いほど投資成績のぶれが減るためリスクが小さくなるというデータです。

S&P500というのは、投資信託の中でも人気のある商品です。

1950年から2023年の期間にS&P500に投資していた場合、投資期間別リターンの最大値と最小値をまとめたものとなります。

投資信託を始めて1年目では、+45.0%~-38.5%とリターンの幅が大きく短い期間ではプラスになるかマイナスになるかわかりません。

ですが、時間がたつにつれ振れ幅が小さくなっています。

15年目には+0.9%〜+15.6%となっています。

1950年~2008年の間に15年以上積立投資をした人は、どの期間から始めても全員がプラスリターンだったということですね。

このデータからもわかるように、60歳から投資信託を買っても15年以上続けると安全に資産形成できる可能性が高いです。

流れとしては、60代から投資信託で積み立て投資を始めて遅くても80代前半から取り崩す計画で老後資金の問題がなくなります。

新NISA制度が活用できる

2024年から、新NISA制度が始まりました。

新NISA制度が始まったおかげで、60歳からでも資産形成がしやすくなったと言えます。

60歳からの資産運用では、守りながら増やすことが大事です。

少しでも利益を残すためにも、投資で得たお金を税金で減らしたくはないですよね。

新NISA制度を活用できる投資信託なら、無駄な費用を減らせます。

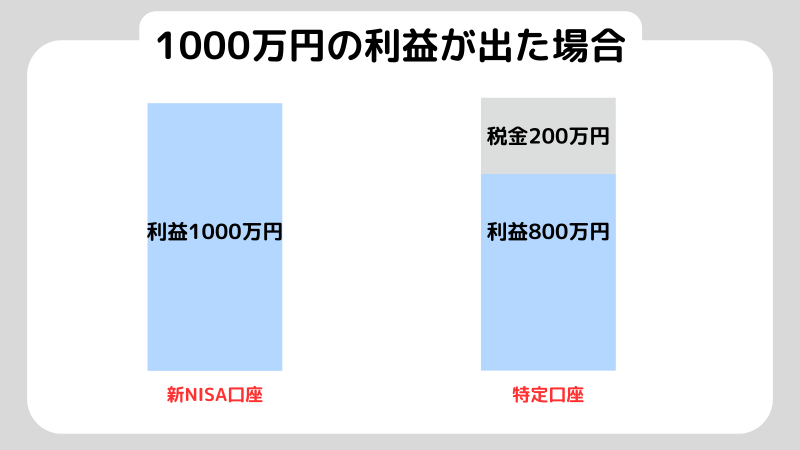

新NISA制度とは、投資で得た利益にかかる税金を非課税にできるという制度です。

たとえば、新NISA口座で投資信託を運用して1,000万円の利益がでたとします。

従来の特定口座なら20%の税金が引かれて800万円しか残りませんが、新NISA口座で運用すれば非課税ですので1,000万円がまるっと利益になるという制度です。

このことから、新NISA制度を利用すれば60歳からでも投資信託で資産形成がしやすくなったと言えます。

60代から投資信託で投資をする方は、必ず新NISA口座で投資信託を購入しましょう。

NISAはデメリットしかない?【NISAのリスクを避ける4つのポイントを解説!】

投資信託を長期保有する際のデメリットとは?知っておきたいリスクやメリット

60歳からの投資信託としておすすめ商品3選

60歳から投資信託を始めると想定した場合の、おすすめ投資信託を3つ紹介します。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slimバランス(8資産均等型)

60歳から投資信託を始めるなら、まずは第一にリスクを抑えたいです。

そのため、分散されていてコストが低く積み立てやすい商品をピックアップしています。

eMAXIS Slim 米国株式(S&P500)

| 基準価額 | 29,562円 |

|---|---|

| 純資産総額 | 51778.59億円 |

| 信託報酬 | 0.09372% |

| 運用会社 | 三菱UFJアセットマネジメント |

| NISA | 対応 |

※2024年9月30日時点

S&P500は、アメリカの株価指数です。

日本でいう日経平均のようなものですね。

S&P500はアメリカの時価総額の8割以上を占めているので、アメリカ経済に投資できる商品と言えます。

世界経済はアメリカを中心に回っています。

そのため過去の成長率を見ても、日本の株価指数より優れた商品だと言えます。

ちなみに、過去30年のS&P500と日経平均の成長率は以下のとおりです。

S&P500:10.6%

日経平均:2.0%

米国株式だけで構成されているため、下で紹介する2つの商品と比べてカントリーリスクがあります。ですが利回りは一番大きいです。

| 1年 | 31.56% |

| 3年 | 21.86% |

| 5年 | 23.46% |

※2024年9月27日時点

過去20年の利回りが10.5%だったので、60歳から積み立てても資産形成できる商品と言えます。

eMAXIS Slimシリーズは数あるS&P500の投資信託の中でも、保有時の手数料が安いです。

そのため、少しでも経費を抑えて利益を残したい60代の方々にとっておすすめできる商品です。

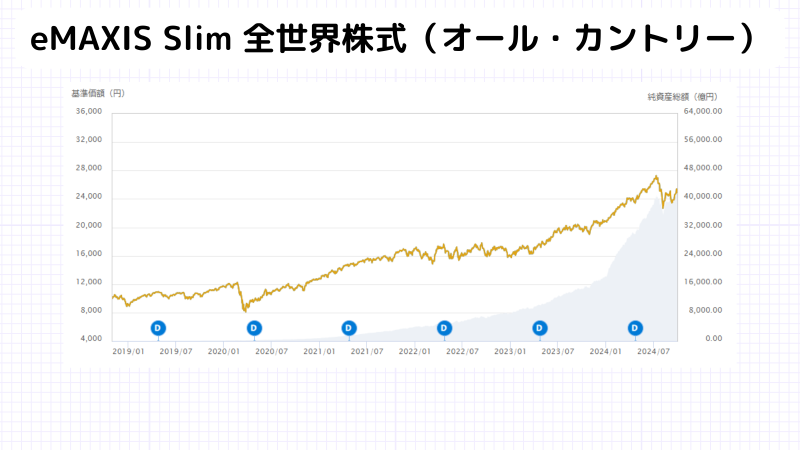

eMAXIS Slim 全世界株式(オール・カントリー)

| 基準価額 | 24,913円 |

|---|---|

| 純資産総額 | 41299.86 億円 |

| 信託報酬 | 0.05775% |

| 運用会社 | 三菱UFJアセットマネジメント |

| NISA | 対応 |

※2024年9月30日時点

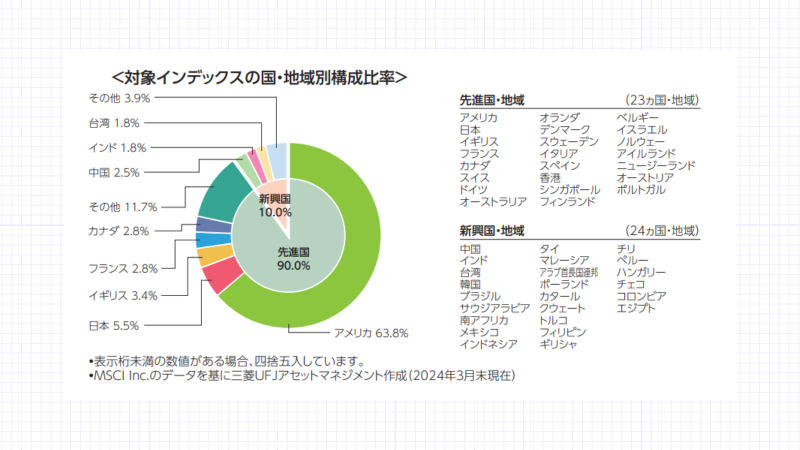

オール・カントリー・ワールド・インデックスは全世界株式です。

先進国23ヶ国、新興国24ヶ国の株式をひとまとめにした投資信託となっています。

全世界株式といっても6割がアメリカ株で、残りの4割にさまざまな国の株式が組み込まれている商品です。

引用:MUFG「目論見書」

S&P500はアメリカ株だけで構成された投資信託ですので、アメリカになにかあったら不安だと思う方にオール・カントリー・ワールド・インデックスはおすすめです。

| 1年 | 28.20% |

| 3年 | 18.25% |

| 5年 | 19.86% |

※2024年9月27日時点

S&P500と比べてカントリーリスクを下げられる分、5年利回りが3.6%S&P500よりも低くなっています。

ですが、過去20年の利回りが8.9%だったので、こちらでも十分老後資金の形成ができる商品だと言えます。

また預金金利が低いことを不満に思う人にもおすすめです。

投資信託なので、銀行預金と比べても多少のリスクはあります。

しかしながら、預金金利0.1%とオール・カントリー・ワールド・インデックスの利回り8.9%では比べものになりません。

そのため、銀行預金の金利よりも多いリターンを望んでいる60代の方にもおすすめの商品です。

eMAXIS Slimバランス(8資産均等型)

| 基準価額 | 16,596円 |

|---|---|

| 純資産総額 | 3000.23 億円 |

| 信託報酬 | 0.143% |

| 運用会社 | 三菱UFJアセットマネジメント |

| NISA対応 | 対応 |

※2024年9月30日時点

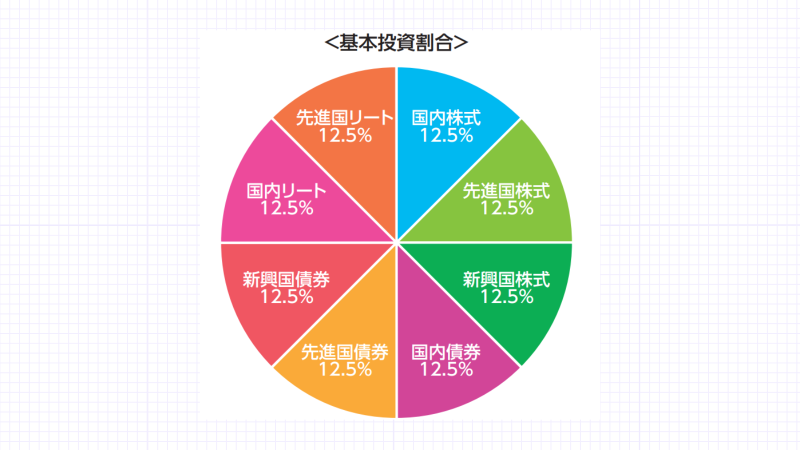

eMAXIS Slim バランス(8資産均等型)は世界中の株式、債券、不動産投資信託に投資する商品です。

引用:MUFG「目論見書」

商品リスクを下げるために債券や不動産投資信託も組み入れていて、オール・カントリー・ワールド・インデックスよりもさらにリスクが低い商品となっています。

| 1年 | 15.19% |

| 3年 | 8.79% |

| 5年 | 8.88% |

※2024年9月27日時点

債券は株式に比べてリターンも低いですが、リスクも低い商品です。

また不動産投資信託も入っているので分散されて、さらに商品的なリスクも下げられます。

ですのでS&P500とオール・カントリー・ワールド・インデックスの5年利回りを比べるとリターンが少なくなっています。

ですがその分リスクも小さい商品となっていて、損をする可能性をさらに下げた商品となっています。

多少利回りが小さくなったとしても、リスクを減らしたいという60歳の方におすすめです。

S&P500だけでいい?投資信託で利益を出すための重要なポイントを解説

60歳からの投資信託シミュレーション

60歳から投資信託を始めるなら、絶対に失敗したくないですよね。

失敗しないためにも、事前にシミュレーションしておくことは重要だと言えます。

この章で紹介する60歳からの積み立てシミュレーションの目標金額は1,000万円です。

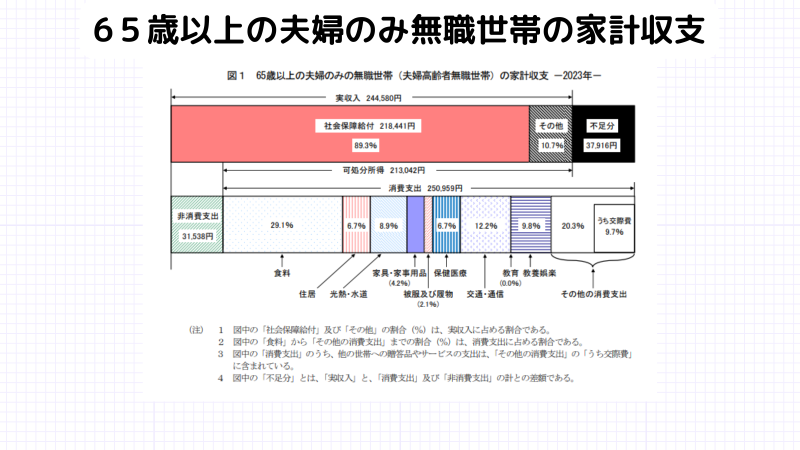

総務省統計局の家計調査報告書のデータによると、65歳以上の夫婦のみの無職世帯では1ヶ月に約38,000円不足してしまいます。

投資信託で資産形成をするなら、損をするリスクを減らすため15年以上は続けたいので取り崩しは80歳からを想定しています。

80歳から1,000万円を20年間で取り崩すと、1ヶ月当たり約41,000円が使用可能です。

そのため1,000万円を目標としたシミュレーションをしています。

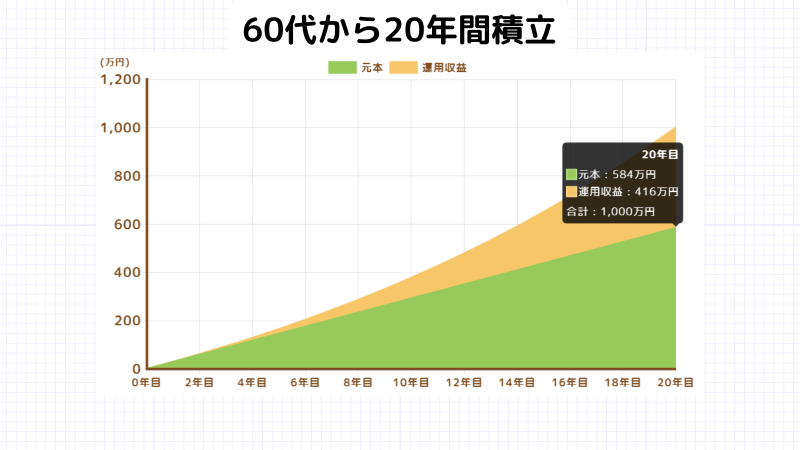

2章で紹介したeMAXIS Slim バランス(8資産均等型)の5年利回りが8.88%だったので、低く見積もって5%で計算しています。

積立期間20年

月々24,329円積み立てると、20年で1,000万円の資産形成ができます。

投資元本:584万円

運用収益:416万円

合計:1,000万円

60歳からの資産運用は、病気などの急な出費に備えたいのでなるべく手元にお金を残したいです。

また積み立てることで購入するタイミングを考えなくていいため、積み立てでの資産形成をおすすめしています。

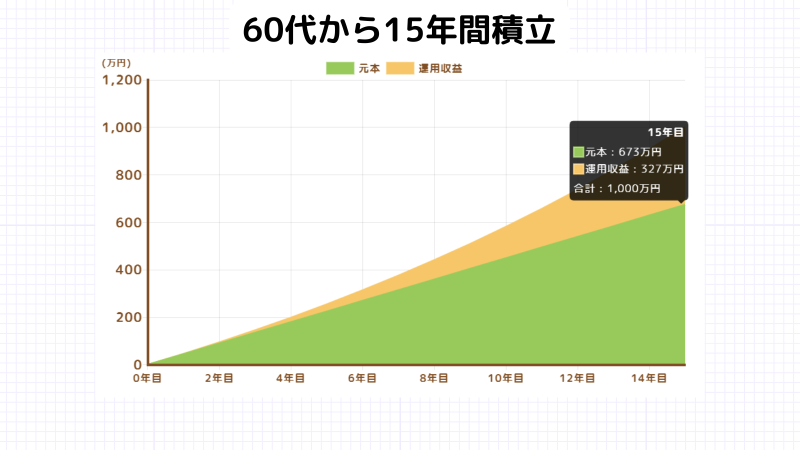

積立期間15年

月々37,413円積み立てると、15年で1,000万円の資産形成ができます。

投資元本:673万円

運用収益:327万円

合計:1,000万円

仮に60歳を過ぎて投資信託での積立投資を始めたとしても、老後資金の悩みは解消できます。

15年以上積み立てると損することなく、安全に資産形成ができる可能性が高いです。

15年間以上の積立を意識して投資に取り組めば、60歳を過ぎた方でも問題なく老後資金を形成できます。

60代から投資信託を始める際の注意点

60代から投資信託をする人への注意点ですが、以下のことは避けましょう。

- 勉強なしでの短期的な取引

- 値動きが激しい投機的な商品に手をだす

これらのような、タイミングを計って売買するような取引はリスクが大きく失敗する可能性が高いです。

できれば80歳からは資産を取り崩すフェーズに入りたいので、なるべく失敗しないようにすることが大事だと言えます。

投資で成功するためには「長期・積立・分散」を徹底すれば成功する可能性がかなり高くなります。

この記事で紹介した商品に、15年以上等間隔で積み立てをすれば、安全に資産形成できる可能性が高いのでこの「長期・積立・分散」だけは守って資産形成に取り組みましょう。

株式投資をするなら「長期」と「短期」どっち?12項目で徹底比較

まとめ

60歳からの投資信託は、「遅いかどうか」よりも、自分のライフプランと資産全体のバランスをどう考えるかが重要です。

人生100年時代を前提に、どのくらいの期間・金額なら無理なく運用できるかを整理し、新NISAの仕組みや商品タイプ(米国株インデックス型・全世界株インデックス型・バランス型など)の特徴を理解しておくと、自分に合う選択肢を検討しやすくなります。

シミュレーションは一例として参考にとどめ、生活費や医療・介護費、家族との話し合いも含めた「家計全体の設計」の中で、投資信託との付き合い方を考えていくことが大切です。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。