「ゼロクーポン債はデメリットが多い」「やめた方がいい」といった声を見かけると、気になって検索してしまいますよね。

利子が出ない分かりやすさがある一方で、途中で売りたくなったときの値動きや、税金の扱いでつまずきやすい面もあります。

本記事では、ゼロクーポン債のデメリット・メリットや向き不向きまで、初心者でもわかりやすく解説します。

ゼロクーポン債のデメリットとは?

ゼロクーポン債には、以下のような3つのデメリットがあります。

- 定期的に利子を受け取れない

- 外的要因で債券価格が変動する

- 償還差益に税金がかかる

これらが具体的にどのような内容か、解説します。

定期的に利子を受け取れない

定期的なキャッシュフローを目的に投資をする場合、ゼロクーポン債はおすすめできません。

満期を迎えた段階でキャピタルゲインが得られる仕組みとなっているため、利付債のように定期的に利金を受け取ることはできません。

売却するまでは、手元のお金が増えることがないという点は覚えておきましょう。

こういった特徴からすぐにキャッシュを求めている方には向いていませんが、長期的に資産形成をしたい方や、将来に向けて貯えを作りたい方にはうってつけだと言えます。

外的要因で債券価格が変動する

ゼロクーポン債は主に米国やユーロ市場で発行されており、様々な外的要因で債権価格が変動するリスクがあります。

例えば、為替変動により受取金額が小さくなるケースや、債権を発行した金融機関の財務状況が悪化するケースが考えらるでしょう。

とはいえ、こういったリスクはゼロクーポン債に限ったものではありません。

例えば外貨建ての債券であればどのような形であれ為替リスクは発生するため、「ゼロクーポン債だけに起こりうるデメリット」だとは言えないでしょう。

償還差益に税金がかかる

ゼロクーポン債では、償還差益に対して課税されます。

税率は利付債と同じ20.315%で、新発債の場合は発行価格で、既発債の場合は購入時の債券価格で取得価格が算出されます。

源泉徴収のない一般口座の場合は確定申告が必要となり税務関係に手間取る可能性がありますが、一般的には源泉徴収の発生する特定口座を利用するでしょう。

ゼロクーポン債のメリットとは?

ゼロクーポン債には、デメリットだけではなく下記のようなメリットもあります。

- 額面金額より安く購入できる

- キャピタルゲインが大きい

- 利子収入の管理が不要

それぞれについて、詳しく解説します。

額面金額より安く購入できる

ゼロクーポン債は、発行価格が償還価格よりも安く設定されています。

そのため、満期を迎えて償還する債には差分が利益として戻ってくる仕組みです。

途中で利金は発生しませんが、キャピタルゲインは利付債より高くなります。

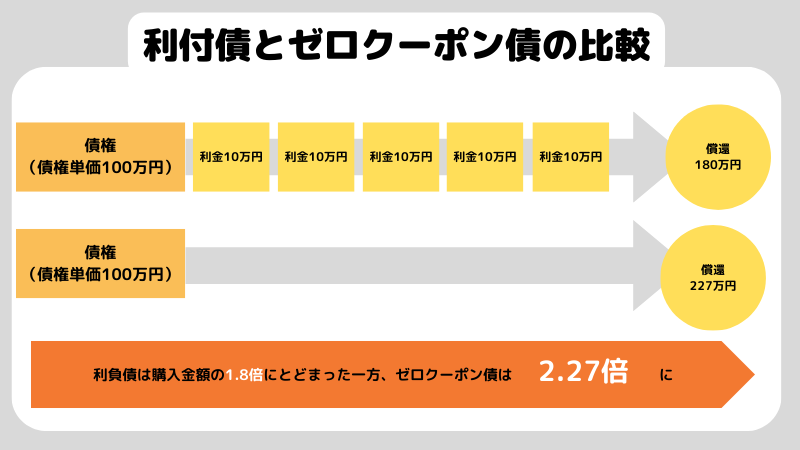

キャピタルゲインが大きい

利付債に比べると、ゼロクーポン債の方がキャピタルゲインが大きいというメリットがあります。

例えば、10年満期で複利利回り10%、利率10%の利負債で解説します。

この商品の場合、初めに100万円で購入し、10年間かけて80万円の利金を得て、償還時に180万円となり、購入金額の1.8倍になります。

次に、複利運用が10%のゼロクーポン債を100万円で購入した場合を計算します。

投資期間中は利金を得られませんが、10年後の償還時に得られる金額は227万円です。

単純計算で、購入金額の2.27倍になりました。

このように、利負債に比べて最終的により多くのキャッシュが手に入るのがゼロクーポン債のメリットです。

海外ETFの税金はどうなる?知っておきたい外国税額控除の仕組み

利子収入の管理が不要

利付債は定期的に利金が発生するため、その度に利子収入の管理が必要になります。

ゼロクーポン債は受け取るタイミングが一度なので、管理も一回だけとなる点はメリットです。

尚、一般口座で償還した場合「償還金額×みなし割引率×20.315%」で償還時源泉徴収額が算出されます。

みなし割引率は発行日から償還日までが1年以上であれば25%、1年以下であれば0.2%を乗じます。

ゼロクーポン債がおすすめな方とは?

ゼロクーポン債のメリットとデメリットを踏まえると、以下の方にはおすすめでできます。

- 子供の教育資金を作りたい方

- 年金だけでは心もとない方

- 利子収入に依存していない方

それぞれについて、詳しく解説します。

子供の教育資金を作りたい方

参考:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」

ゼロクーポン債は、短期的な利益は得らないものの、将来的にキャピタルゲインを得られる投資です。

そのため、「子供の将来のために資金を蓄えたい」というニーズと合致します。

例えば子供が3歳になるまでに元手を作り15年満期のゼロクーポン債を始めれば、大学受験をするころにはキャピタルゲインを得て学費をまかなえる計算になります。

年金だけでは心もとない方

日本では将来受け取れる年金の金額が減り、受給できる年齢も上がる議論がなされています。

そのため、「退職後は年金があるから安心」というわけにはいきません。

自身で老後に向けた貯蓄が必要となるため、長期的に運用するゼロクーポン債はおすすめです。

また、例えばFXといった商品であれば常に細やかな情報収集をしなくてはなりませんが、ゼロクーポン債ではそういった手間もかからず、働きながら老後の資金作りができる点もポイントとなります。

利子収入に依存していない方

ゼロクーポン債は定期的なキャピタルゲインは得られないため、利子収入で生活をしている方には向いていません。

あくまでも長期的な視点で資産形成したい方におすすめです。

例えば「日々の生活費は働いた給与でまかない、将来のための貯金をゼロクーポン債で作る」「先物取引で稼ぎつつ、長期的な資産形成はゼロクーポン債でおこなう」といった住み分けをする必要があります。

ゼロクーポン債に関するよくある質問

Q1. ゼロクーポン債って、ひと言でいうと何ですか?

利子(クーポン)が定期的に出ない代わりに、買った価格と満期の受取額の差で損益が決まる債券です。

途中の入金がないので、満期までの設計が合うかどうかがポイントになります。

Q2. ゼロクーポン債「やめた方がいい」と言われるのはなぜ?

困りやすいのは「途中で売ることになったとき」です。

金利や為替(外貨建ての場合)、発行体の信用状況などで売却価格が動くので、想定していた金額とズレて見えやすいのが理由のひとつです。

Q3. 金利が上がると、ゼロクーポン債はどうなりやすい?

一般に市場金利が上がると、既に発行されている債券の価格は下がりやすい関係があります。

ゼロクーポン債は受取が満期に偏るぶん、途中売却の価格差が目立ちやすいと感じる人もいます。

まとめ

今回は、ゼロクーポン債について解説しました。

ゼロクーポン債は、定期的に利子を受け取れませんし債券価格の変動というリスクがあります。

しかし、額面金額より安く購入できる点は大きなメリットですし、課税タイミングを後ろ倒しにできたりコマかな利子収入の管理が不要です。

ゼロクーポン債に限らず投資にはそれぞれメリット・デメリットがあるため、まずは「自分はなぜ投資をしたいのか」と考え目的を明確にしましょう。

そこで「将来のために資金を作りたい」という目的になるのであれば、ぜひゼロクーポン債にチャレンジしてみてください。

これまで10以上のメディア運営に従事。現在は自身も株塾で学びつつ、毎日コンテンツ作成をし続ける。

あらゆるジャンルで編集者として活動してきた経験を活かし、初心者から上級者まで役立つ記事を作成。