投資を始めるなら、できれば最初から一緒に使ってほしい制度がNISA(ニーサ)です。

理由はシンプルで、投資で出た利益にかかる税金を減らせる(=増えた分を守れる)からです。

同じ運用をしても、NISAを使うかどうかで「手元に残るお金」が変わります。

本記事ではNISAの仕組み・メリットと注意点・損をしにくい使い方まで、わかりやすくまとめます。

NISAとは?

まずは、NISAとは何かその仕組みを解説します。

NISAの概要と新NISAとの違い

NISAとは、2014年から始まった少額投資非課税制度です。

NISA口座を開くことで、通常の口座では得られない節税効果を得ることができます。

18歳以上であれば、誰でも口座開設が可能です。

NISAは2024年に新NISAとして生まれ変わりました。

違いは、下記の通りです。

特に、非課税保有期間が無期限になったことと、口座開設期間が恒久化したことは大きなポイントです。

また、非課税保有限度額が増大し、つみたて投資枠と成長投資枠を併用できるようになったことも大きな変化だと言えます。

新NISAの「つみたて投資枠」

投資初心者の方にとって特に注目すべきは、つみたて投資枠です。

つみたて投資とは、積み立てで定期的に投資を行う方式を指しています。

年間投資枠は120万円、非課税保有限度額は1,800万円です。

長期・積立・分散投資に適している投資信託のみが対象となっているため、「投資に興味があるから、少額から始めてみたい」という方におすすめの商品を取り扱うことができます。

新NISAになり2つの制度を併用できるようになったので、まずはつみたて投資枠でコツコツと経験を積み、ある程度慣れたら成長投資枠にもチャレンジするといったことも可能です。

相続のときにNISA口座はどうなるの?NISA口座相続の手続きの流れを5つのSTEPで解説

NISAのメリット

NISAを活用することで、様々なメリットが得られます。

具体的にどのような恩恵を受けられるのか、3つのポイントを開設します。

節税効果がある

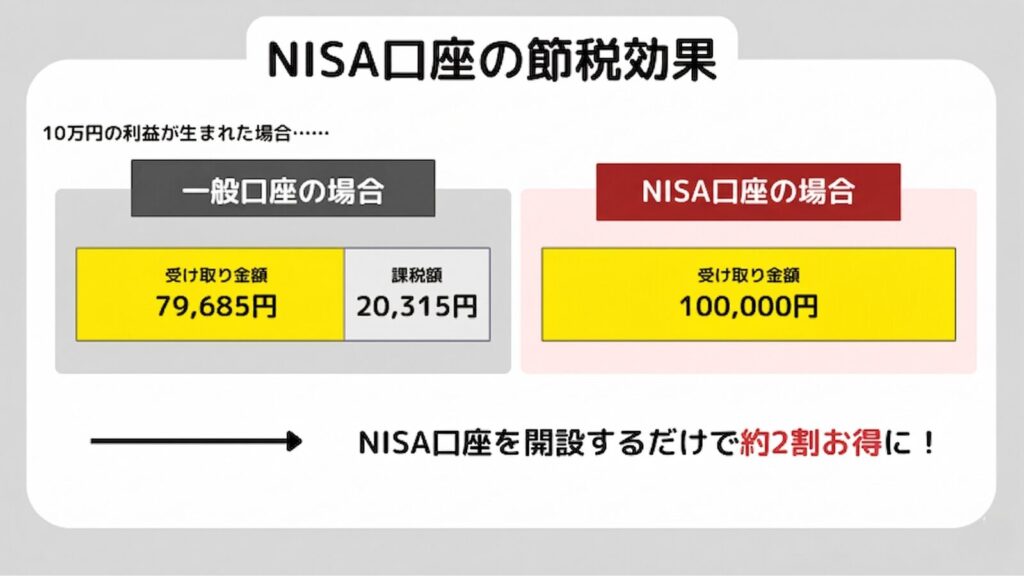

NISAの最大のメリットは、節税効果があることです。

通常、投資で得た売却益や配当金は、20.315%課税されます。

しかし、NISA口座を活用するとこれが非課税となる仕組みです。

つまり、利益を出してもNISAを使っていなければ2割以上が税金として取られてしまいますが、NISAを使っていれば丸ごと自分の懐に入るということになります。

様々な金融商品を運用できる

NISAのつみたて投資枠は分散投資が対象となるため、複数の分野に分散した投資ができます。

例えば、一つの国の商品だけ投資していると大きな政変やクーデターなどが起きて、価値が暴落してしまうことがあります。

また、株式や国債などの商品も偏りがあると、大きな出来事一つで大損失を出すリスクがあるものです。

しかし、NISAを活用して様々な分野に分散させることで、リスクヘッジができます。

いつでも現金化できる

NISA口座にある資産は、好きなタイミングで売却可能です。

流動性があるので、結婚や出産など急にキャッシュが必要なタイミングを迎えても、しっかり対応できます。

とはいえ、元本保証されている金融商品ではないため、貯金とは性質が異なります。

あくまで余剰資金で行い、万が一のことがあっても毎日の生活が困らないようにしておきましょう。

NISAはデメリットしかない?【NISAのリスクを避ける4つのポイントを解説!】

NISAのデメリット

NISAにはメリットだけではなくデメリットもあります。

特に、以下の3つのポイントには気を付けましょう。

一口座しか持てない

NISA口座は一人一口座までしか持てません。

複数の金融機関で、少しずつNISA口座を活用して投資するというスタイルはできないため注意しましょう。

また、別の金融機関に変更するのは年に1回までと制限があります。

金融機関によって、取り扱う投資信託の数が違ったり、手数料が違ったりするため、事前によく検討してから開設しましょう。

損益通算と繰越控除ができない

複数の口座で投資運用を行っている場合、特定の口座で利益が出て、特定の口座で損失が出た場合、利益から損失を差し引いて課税金額を小さくすることができます。

これを損益通算といいますが、NISA口座ではこれができません。

また、損益通算をしても損失がでる場合、最長3年間相殺できるという繰越控除についても、NISAは対象外となります。

そのため、他の口座とあわせるためにNISA口座の資産を売却するといったことはしないようにしましょう。

元本割れのリスクがある

元本割れとは、運用によって投資した金額が減ってしまい、もともとの購入金額を下回ることです。

NISA口座で投資運用した結果、元本割れしてしまう可能性はあります。

元本割れを避けるには、長期運用を心掛けることが重要です。

金融庁の調査によると、金融庁の提示する過去データによれば、保有期間が短いと元本割れするケースが一定数確認されますが、20年程度の長期保有を続けた場合には、元本割れのリスクが大幅に低減しており、実績上はほとんど見られないケースもあります。

ただし、これはあくまでも過去のデータであり、将来を保証するものではない点に注意が必要です。

目の前の数値にとらわれてすぐに売ったり積立をやめたりせず、コツコツと長い期間かけて運用するように心がけましょう。

元本割れとは?リスクや新NISAで元本割れを回避する方法を解説

NISAを利用して上手く資産形成するコツ

NISAを上手く活用するには、いくつかのコツがあります。

初心者の方もすぐに実践できるポイントを解説します。

長期的な視点で運用する

FXや仮想通貨などのイメージから、「投資は短期間で勝負して、一気に利益をあげる」と考えている方もいるかもしれません。

しかし、実際には長期間をかけてコツコツと投資を続けた方が、収益のブレ具合が小さくなり安定的に利益が出しやすくなります。

また、長く運用を続けていた方が、購入時に支払う申し込み手数料や換金時に支払う信託財産留保額などのコストを抑えやすいです。

そのため、短期間で一気に稼ごうとせず、長期的な視点で運用しましょう。

一回に多額の積み立てをしない

短期間で利益を得るためには、一度に多額の資金を費やす一括投資が必要となります。

しかし、これは変動幅が大きく、投資タイミングによっては大きな損失を出しやすいです。

初心者の方は見極めが困難なため、少額でコツコツ積み立てていくスタイルを選びましょう。

一度に大きく稼ぐことはできませんが、投資タイミングが分散されることで変動幅が小さくなり、大きな損失を出しにくくなります。

分散させることでリスクヘッジする

分散は、投資の基本です。

特定の国や商品に依存してしまうと、一つの出来事で運用が上手くいかなくなってしまう可能性があります。

国内株式と米国リート、日本国債と新興国株式など、複数を組み合わせることをおすすめします。

たいていどの金融機関でも複数の商品を含む投資信託を扱っているので、運用を始める前にそのバランスをチェックしてみましょう。

専門家のアドバイスを参考にする

投資について勉強することは、山ほどあります。

もちろん自分でコツコツ勉強することは非常に大切ですが、限界もあるものです。

自分自身をより成長させるためには、専門家に頼るのも一手でしょう。

具体的には、セミナーや講座に出たり、教材を活用したりといった方法があります。

基本的な部分は自学でおさえ、具体的なことや専門的なことを相談したくなった時にはぜひ検討してみてください。

【新NISAとは?】知識0の方でも理解できる新NISA完全ガイド

NISAに関するよくある質問Q&A

Q1. NISAは結局なにが「お得」なの?

A. 投資で増えた利益に税金がかかりにくいところです。

利益を「守れる」ので、長く続けるほど差が出やすいです。

Q2. NISAは初心者でもやったほうがいい?

A. はい。

特につみたて投資枠は、長期・積立・分散に向いた商品が中心なので、初心者が始めやすい設計です。

Q3. 月いくらから始めればいい?

A. 正解は「生活に支障がない金額」。まずは少額(例:数千円〜)でOKです。

続けることのほうが大切です。

Q4. つみたて投資枠と成長投資枠、どっちがいい?

A. 初心者はまずつみたて投資枠がおすすめです。

慣れてから、成長投資枠でETFや個別株を検討する流れが失敗しにくいです。

まとめ

今回は、NISAについてわかりやすく解説しました。

投資を始めるにあたって、ぜひ口座を開設しましょう。

節税効果を高めることで、利益を確保しやすくなります。

NISA口座で投資をはじめたい初心者におすすめの証券会社を5つ紹介!口座開設の流れについても解説

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。