投資信託と聞くと、「なんとなく安心そう」と感じる一方で、「中身がよく分からなくて少し不安」と思うこともありますよね。

基準価額や分配金など、普段あまり聞かない言葉も多く、調べ始めるほど頭が整理しづらくなることがあります。

この記事では、まず投資信託の意味、そのあとでお金がどう動くのか、誰がどんな役割を担っているのかを順番に解説。

仕組みを流れでつかめるようにしながら、最後はコストやリスクの見方、目論見書でどこを確認すればいいかまで整理します。

読み終わるころには、よくある思い込みに振り回されず、自分で落ち着いて判断しやすくなるはずです。

投資信託とは何かを一言で押さえる

投資信託と聞くと、少し難しそうで身構えてしまうかもしれません。

まずは一言で説明できるようになると、そのあとに出てくる仕組みもぐっと理解しやすくなります。

投資信託とは「みんなのお金を集めてまとめて運用し、その成果を分け合う仕組み」です。

シンプルにこのイメージを持っておくだけでも、全体の流れが見えやすくなります。

投資信託はお金を集めて運用し成果を分け合う仕組み

投資信託は、多くの投資家から集めたお金をひとつにまとめ、その資金を使って株や債券などに投資しながら運用していきます。

運用の結果は、持っている口数に応じてそれぞれの資産に反映される仕組みです。

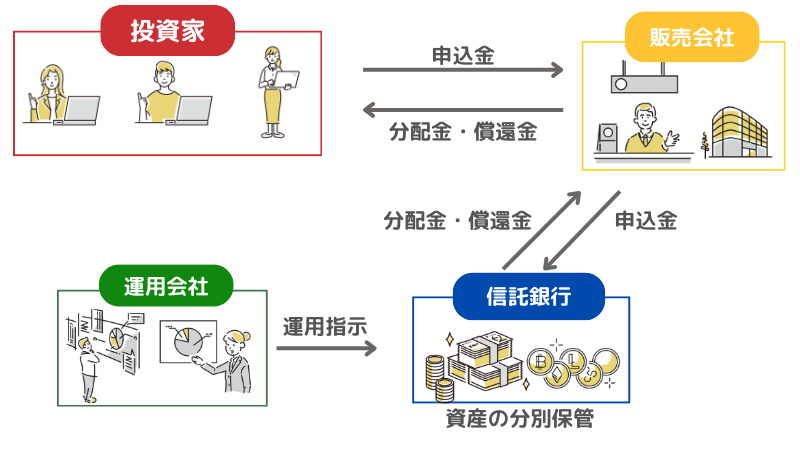

日本の投資信託では、役割もきちんと分かれています。

購入の窓口になる販売会社、運用方針を決めて実際に投資先を選ぶ運用会社、そして資産を管理する信託銀行が、それぞれ専門の立場で関わっています。

つまり、投資信託は自分ひとりで売買や管理をすべて行う投資ではなく、役割分担された仕組みの中で運用が進むのが大きな特徴です。

株は一社に投資信託はまとめて投資になりやすい

株式投資は、基本的に一社ごとの業績や材料が、そのまま値動きに反映されます。

たとえば、業績発表やニュースひとつで、大きく上下することもあります。

一方で投資信託は、複数の銘柄や資産にまとめて投資する商品が多く、最初から分散された形になりやすいのが特徴です。

1本の中に国内株、海外株、債券などが組み合わされているものもあります。

ただ、ここは少し注意が必要です。投資信託だからといって、必ず十分に分散されているとは限りません。

中には特定の国や業種に集中している商品もあるので、「何に投資しているか」を中身まで確認することが大切です。

投資信託は元本保証ではない

預金と似た感覚で考えてしまいやすいのですが、投資信託には元本保証がありません。

預けた金額がそのまま守られるわけではなく、運用状況によっては増えることもあれば、反対に減ることもあります。

たとえば、市場全体が下がる局面では、分散されている投資信託でも基準価額が下がることがあります。

値動きが比較的ゆるやかな商品もありますが、価格変動そのものは避けられません。

投資信託は、リスクを抑えやすい設計の商品を選びやすい一方で、「損をしない商品」と考えるのは少し危険です。

この前提を持っておくと、選ぶときの見方がぶれにくくなります。

投資信託のリスクを基礎から理解する!運用中のリスクと付き合うコツについても解説

投資信託の仕組みは登場人物で理解できる

用語をひとつずつ覚える前に、まず全体の流れを頭の中でイメージできると理解しやすくなります。

誰がどの役割を担っているのかが見えると、価格が動く理由も自然とつながってきます。

ここで押さえたいのは、投資信託は「買う窓口」「運用する人」「管理する金庫番」がそれぞれ役割を分けて動いているということです。

ひとつの商品に見えても、実際は複数の立場が関わりながら成り立っています。

販売会社は買う窓口|運用会社は運用|信託銀行は管理保管

日本の投資信託は、まず販売会社が投資家の窓口になります。

なぜなら、証券会社や銀行を通じて購入できるのは、この役割を担っているからです。

そのうえで、運用会社が「どの株や債券に投資するか」を考え、運用方針に沿って売買の指図を出します。

実際の資産は信託銀行が管理していて、その指図に基づいて売買を行いながら、資産を分別して保管します。

投資信託は誰か一人がすべてを握って動かしているわけではありません。

それぞれの役割を分けることで、仕組みとして成り立っています。

集まったお金は株や債券などに分けて運用される

投資家から集めたお金はひとつにまとめられ、それぞれの投資信託で決められた方針に沿って、株式や債券などに振り分けられます。

国内中心の商品もあれば、海外資産まで含めるものもあり、中身は商品ごとに異なります。

こうした仕組みのおかげで、一人では買いにくい数の銘柄や資産にも、少額から参加しやすくなっているのです。

仮に数千円からでも、実質的には複数の企業や地域に投資している状態をつくれます。

分散は商品設計と運用ルールで実現される

分散というと「たくさんの銘柄に投資していれば安心」と思われがちですが、それだけでは十分とはいえません。

実際には、どの地域に投資しているか、株式なのか債券なのか、さらにそれぞれをどのくらいの割合で組み合わせているかによって、値動きの特徴はかなり変わります。

たとえば、銘柄数が多くても、同じ国や同じ業種に偏っていれば、似た動きをしやすくなります。

反対に、資産の種類や地域が分かれていれば、一方向に振れにくくなることもあるでしょう。

つまり、分散の効き方を見るときは、運用会社の巧みさよりも、まずその商品がどう設計されているかを確認するのが近道といえます。

基準価額と分配金を理解すると混乱が減る

基準価額や分配金という言葉が出てきたあたりで、「急に難しくなった」と感じる人は少なくありません。

でも、この2つの意味がつかめると、投資信託の画面やニュースで見かける数字がぐっと読みやすくなります。

ここでお伝えしたいのは、基準価額は投資信託の値段の目安であり、分配金が出ているからといって必ず利益とは限らない、ということです。

この部分を混同しないだけでも、商品の見え方がかなり変わります。

基準価額は投資信託一口あたりの値段の目安

基準価額は、投資信託のいまの価値を表す目安です。

役割としては株の株価に近いものですが、株のようにリアルタイムで動くわけではなく、1日に1回など決まったタイミングで計算されるのが一般的です。

その日の組み入れ資産の価格をもとに算出されるため、保有している株や債券の値動きが反映されます。

ニュースで市場が大きく動いた翌営業日に、基準価額へ影響が出ることもあります。

つまり、基準価額は「いまどのくらいの価値か」を見るための数字です。

上がっていればプラス方向、下がっていればマイナス方向の変化が起きていると考えると分かりやすくなるでしょう。

基準価額とは?投資信託を始める前に知っておきたいポイントを解説!

分配金が出ても資産が増えたとは限らない

分配金は実際に受け取るお金なので、「利益が出た」と感じやすいものです。

ただし、そのお金は投資信託の資産の中から払い出されるため、出たぶんだけ中に残る資産は減ります。

そのため、分配金が支払われたあとに基準価額が下がることも。

見た目では受け取っていても、資産全体で見ると大きく増えていないケースもあります。

特に、運用益だけでなく元本の一部を取り崩して分配する商品もあるため、分配金があることだけで「儲かった」と判断しないほうが安心です。

全体の資産額まで合わせて見ることが大切です。

分配金には利益由来と元本払い戻し由来があり得る

分配金には種類があります。

ひとつは課税対象になる普通分配金、もうひとつは元本の払い戻しにあたる元本払戻金(特別分配金)です。

同じ「分配金」と表示されていても、中身は同じではありません。

たとえば、分配金を受け取ったあとに基準価額が下がっている場合は、運用で増えた利益を分配しているというより、自分が預けていた元本の一部が戻ってきているケースもあります。

だからこそ、分配金は金額だけで判断しないことが大切です。

受け取った額が大きく見えても、その内訳まで確認すると見え方が変わります。

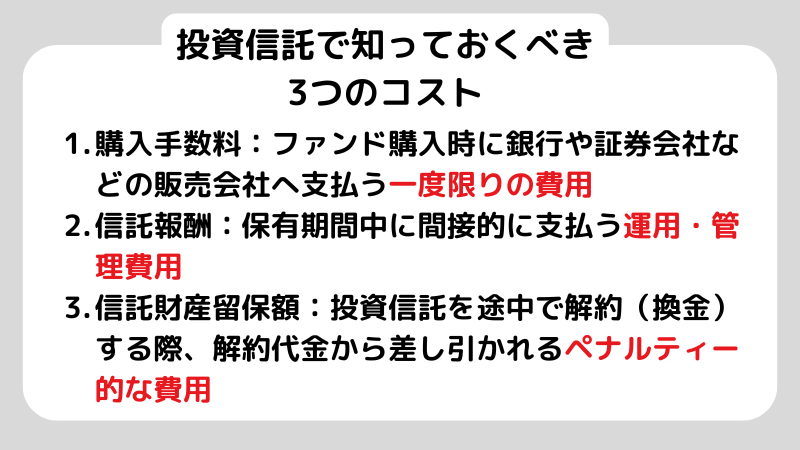

投資信託のコストは三種類に分けて考える

手数料の項目がいくつも並んでいると、「結局どれを見ればいいのか」と迷いやすくなりますよね。

でも、最初から全部を細かく覚える必要はありません。

まずは3つに分けて考えるだけで、かなり整理しやすくなります。

コストは「買うとき」「持っているあいだ」「解約するとき」に分けて確認しましょう。

順番に整理すると、商品同士の違いも比較しやすくなります。

購入時は購入手数料がかかる場合がある

投資信託には、購入するときに手数料がかかるものがあります。

販売会社を通して買う商品では、この購入手数料が設定されていることがありますが、すべてではありません。

最近は、購入時の手数料がかからない「ノーロード」と呼ばれる商品も増えています。

同じように見える商品でも、入口のコストに差があることがあります。

だからこそ、買う前にまず確認したいのが「購入手数料があるかどうか」です。

最初の時点でかかる費用なので、ここを見ておくだけでも比較しやすくなります。

保有中は信託報酬が継続的にかかる

信託報酬は、投資信託を保有しているあいだ継続してかかるコストです。

毎日少しずつ差し引かれるため、普段は目立ちにくいのですが、長く持つほど影響が積み重なります。

たとえば、数年単位で保有する場合、購入時の手数料よりも、この信託報酬の差が結果に効いてくることがあります。

特に似たような運用内容の商品では、ここに違いが出やすいのが特徴です。

迷ったときは、まず信託報酬を確認して、同じタイプの投資信託どうしで比べてみるのが基本です。

解約時は信託財産留保額などがある場合がある

売却するときや解約するときに、コストがかかる投資信託もあります。

代表的なのが信託財産留保額で、解約時に一定割合が差し引かれる仕組みです。

これは販売会社の手数料ではなく、残っている投資家との公平性を保つために、信託財産に戻されるお金として扱われます。

そのため、商品によって設定の有無や割合が異なります。

買うときや保有中のコストだけでなく、最後にどのくらいかかるかまで見ておくと安心です。

出口まで含めて全体を確認しておくと、「思ったより減っていた」という後悔を減らせるでしょう。

投資信託で起こり得るリスクを先に知る

投資信託は分散されているため、安心できそうに感じますが、値下がりする場面に出会うとやはり気になりますよね。

あらかじめどんなリスクがあるのかを知っておくと、数字が動いたときにも必要以上に慌てにくくなります。

ここで押さえておきたいのは、リスクの出方は商品タイプによって違い、どんな商品でもゼロにはならないということです。

だからこそ、「どこまでの変動なら受け止められるか」を考えながら選ぶことが大切です。

投資信託も市場環境で値下がりすることがある

投資信託の中には、株や債券などの資産が組み入れられています。

そのため、市場全体が下がれば、投資信託の基準価額も影響を受けやすいのが特徴です。

たとえば、株式中心の商品は、景気や企業業績の影響を受けやすく、値動きも大きくなりやすい傾向があります。

反対に債券中心の商品は比較的ゆるやかですが、金利の動きによって価格が変わります。

つまり、投資信託の値動きは「投資信託だから」ではなく、中に何が入っているかで決まるのです。

まずは投資先の中身を見ることが基本といえます。

海外資産型は為替で円換算が増減する

海外株式や海外債券に投資する投資信託は、組み入れている資産そのものの値動きに加えて、為替の影響も受けます。

現地の株価が変わらなくても、円高・円安によって日本円で見た評価額は変動するのです。

たとえば、米国株が横ばいでも、円高が進めば円換算では評価額が下がることがあります。

逆に、資産価格が少し下がっていても円安でカバーされる場合もあります。

つまり海外型の投資信託は、「何に投資しているか」だけでなく、「為替がどう動くか」もあわせて見ておきましょう。

債券型でも金利変動や信用リスクがあり得る

債券は株より安定しているという印象を持たれやすいですが、実際には価格が動く場面があります。

特に金利が変わると、既に発行されている債券の価値にも影響が出ます。

たとえば、金利が上がると、相対的に古い債券の魅力が下がり、価格が下がることも。

さらに、発行している国や企業の信用力が低下すると、債券価格が大きく動くこともあるでしょう。

そのため、債券型だから安心と決めつけず、どんなリスクがあるかは商品説明のリスク欄で確認しておくことが大切です。

投資信託の種類を目的で整理する

商品数が多いと、比較する前の段階で手が止まりやすいですよね。

似た名前の商品も多く、違いが見えにくいと余計に迷ってしまいます。

そんなときは、最初から細かい違いを追うよりも、まず大きな型で分けて考えることがおすすめです。

目的に合わせて分類すると、自分に関係ある候補だけが自然に残ってきます。

ここからは、投資信託の型について解説していきます。

インデックス型は指数に連動を目指しやすい

インデックス型は、特定の指数に連動することを目指して運用される投資信託です。

株価指数に合わせて、組み入れる銘柄や比率が決められます。

指数という基準があるため、「どんな考え方で運用されているか」が比較的見えやすいのが特徴です。

たとえば、国内株なら日経平均やTOPIX、海外株ならS&P500に連動する商品がよく知られています。

そのため、投資先のルールを理解しやすく、初心者が最初に全体像をつかむ入り口として選ばれやすいタイプといえます。

国内型と海外型は分散と為替の性格が違う

国内型の投資信託は、円で運用される資産が中心になるため、為替の影響をあまり受けません。

その分、値動きの理由が比較的つかみやすいという特徴があります。

一方で海外型は、投資先の地域が広がることで分散しやすくなりますが、その分、為替の影響が加わります。

たとえば、同じ資産価格でも、円高・円安で評価額が変わることがあります。

そのため、海外型を選ぶときは、資産の値動きだけでなく為替による上下も含めて受け止められるかがひとつの判断軸といえるでしょう。

株式型・債券型・バランス型で値動きの傾向が変わる

株式型は、企業の業績や市場の動きが反映されやすいため、値動きが大きくなりやすい傾向があります。

上がるときの伸びも期待できますが、下がるときの振れ幅も大きくなりやすいです。

一方、債券型は比較的値動きが穏やかな商品が多く、急な変動を抑えたい人には選ばれやすいタイプです。

バランス型は、その中間のような位置づけで、株式や債券など複数の資産を組み合わせて運用します。

まずは「どのくらいの値動きなら落ち着いて持てるか」を考えることが大切です。

その感覚に合った型を選ぶと、あとから迷いにくくなります。

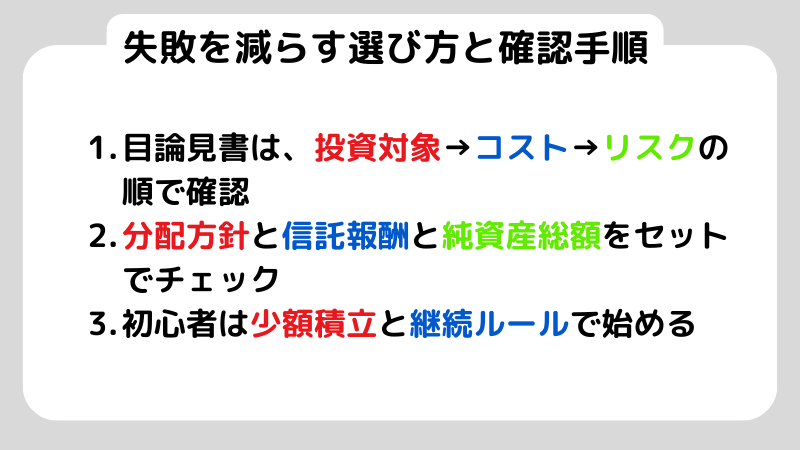

失敗を減らす選び方と確認手順を固定する

どれが正解なのかを探し続けていると、情報が増えるほど迷いやすくなりますよね。

似た説明が多い分、見れば見るほど決めにくくなることもあります。

そんなときは、最初から見る項目を固定してしまうほうが落ち着いて比較できます。

毎回同じ順番で確認すると、余計な情報に振り回されにくくなるでしょう。

重要なのは、一次情報を読む順番を決めておけば、初心者でも判断がぶれにくくなるということです。

目論見書は投資対象→コスト→リスクの順で確認する

まず確認したいのは、その投資信託が何に投資する商品なのかという点です。

国内株なのか、海外債券なのか、あるいは複数資産を組み合わせているのか。

ここを最初に見ておくと、その後の数字も理解しやすくなります。

次にコストを確認し、最後にリスクを見る流れにすると整理しやすくなります。

順番を逆にすると、情報が頭の中で混ざりやすく、比較しづらくなるかもしれません。

目論見書については、日本証券業協会もQ&Aの中で重要な情報源として位置づけています。

商品ページだけで判断せず、目論見書まで目を通す習慣を持つと、判断の精度がぐっと上がるはずです。

分配方針と信託報酬と純資産総額をセットで点検する

初心者が見落としやすいのが、「分配金が多いほど得をしている」という思い込みです。

実際には、分配金の出し方は商品ごとに違い、そもそも分配を出さずに再投資を重視する投資信託もあります。

あわせて見ておきたいのが信託報酬です。

保有している間ずっとかかるコストなので、長く持つほど差が出やすくなります。

分配金の見え方だけでなく、維持コストまで含めて確認しておくと判断しやすくなるでしょう。

もうひとつ参考になるのが純資産総額です。

人気だけで決める材料ではありませんが、運用が続いているか、一定の規模があるかを見る目安にはなります。

この3つをまとめて確認する習慣があると、表面的な数字に引っぱられにくくなります。

初心者は少額積立と継続ルールで始める

知識を全部そろえてから始めようと思うと、どうしても一歩が遅くなりがちです。

調べるほど新しい言葉が増えて、「まだ足りない」と感じてしまうこともありますよね。

実際には、最初から大きく動くより、少額で積立を設定して、生活に負担のない範囲で続ける形のほうが現実的です。

毎月の金額を決めておけば、相場の動きに振り回されにくくなります。

投資信託は、まず小さく始めて、定期的に内容を確認しながら続ける。

この入り方が、結果的にいちばん無理が少なく、安全に続けやすい方法なのです。

よくある質問

投資信託とは何かを一言で言うと?

多くの人から集めたお金をひとつにまとめ、その資金を使って運用し、結果が保有している人それぞれに反映される仕組みです。

基準価額が下がると損なのか?

基準価額は投資信託の値段の目安なので、購入したときより下がっていれば評価はマイナス方向になります。

ただ、短い期間の上下だけで判断すると、本来の値動きが見えにくくなることがあります。

分配金が多い投資信託は得なのか?

得をしているとは限りません。

分配金には普通分配金と元本払戻金(特別分配金)があり、場合によっては利益ではなく、自分が預けていた元本の一部が戻ってきていることもあります。

信託報酬はなぜ重要なのか?

保有している間、継続してかかるコストだからです。

長く持つほど差が少しずつ積み重なるので、比較するときはここを中心に見ると判断しやすくなります。

購入前に最低限どこを見ればよい?

目論見書では、まず投資対象を確認し、そのあとにコスト、リスク、分配方針を順に見ていきます。

最初に何へ投資する商品なのかをつかんでおくと、その後の数字も理解しやすくなります。

制度面まで確認したいときは、金融庁など公的機関の情報もあわせて見ると安心です。

最終まとめ

投資信託は、投資家から集めたお金をまとめて運用し、その成果が保有している人に反映される仕組みです。

販売会社、運用会社、信託銀行がそれぞれ役割を分けて関わっているので、最初は「誰が何をしているのか」とお金の流れをつかむと理解しやすくなります。

次に押さえておきたいのが、基準価額と分配金の違いです。

基準価額は投資信託の値段の目安で、分配金は受け取れるお金ではあるものの、必ずしも利益とは限りません。

場合によっては元本の一部が戻ってきていることもあります。

最後に、コストは「購入時」「保有中」「解約時」に分けて整理すると比較しやすくなります。

目論見書も、投資対象→コスト→リスク→分配方針の順で見るようにすると、初心者でも判断がぶれにくくなるはずです。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。