「老後資金が足りるか不安……」「節税しながら賢く貯めたい」そう考える30代にとって、iDeCo(イデコ)は最強の味方です。

結論から言うと、30代は投資期間を長く確保でき、かつ収入が安定し始める「iDeCoの黄金期」です。

本記事では、30代から始める具体的なメリットや、働き方別の運用シミュレーション、初心者が陥りがちな注意点を詳しく解説します。

将来の不安を安心に変えるための指針として、ぜひ最後までご覧ください。

【20代でのiDeCo加入率は約0.8%!】それでもiDeCoを始めるべき?

そもそもiDeCoとは?

iDeCoとは、老後資金を形成するための私的年金制度です。

将来的には年金の受給時期が引き伸ばされたり、減らされたりすることが予想されています。

国は年金を十分に払えそうにないということで、税金を免除するから個人でも老後資金を作ってほしいということでできた制度です。

国が免除してくれた主なメリットは以下の3つです。

- 掛け金が全額所得控除になる

- 運用益が非課税

- 受け取り時も控除される

それぞれ詳しく解説していきます。

掛け金が全額所得控除になる

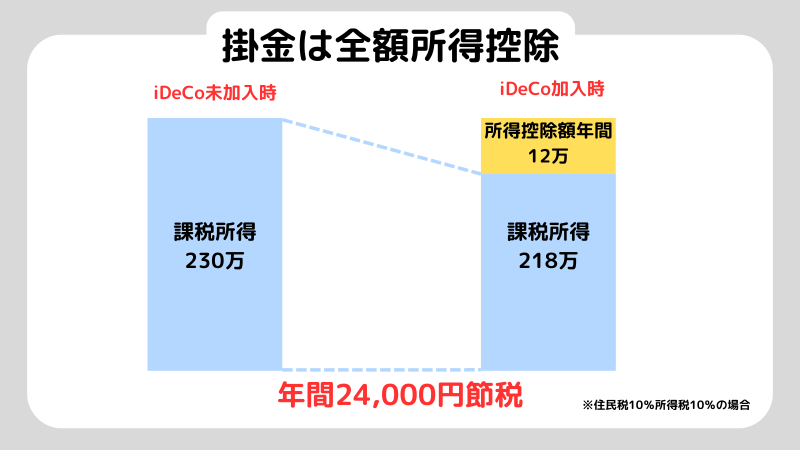

iDeCoでは掛金が全額所得控除になり、所得税と住民税が減税されます。

所得税と住民税は、所得金額が多ければ多いほど上がる仕組みです。

iDeCoでは掛金の全額を所得金額から引けるため、所得金額を下げることが可能です。

その結果として、所得税と住民税が安くなります。

たとえば、毎月の掛け金が1万円で年間12万円だった場合その全額が控除対象となり年間24,000円減税されます。

所得税(10%):12万円×10%=12,000円

住民税(10%):12万円×10%=12,000円

合計:24,000円

このように所得金額を下げると、所得税と住民税を抑えられます。

※所得税の税率は5%~45%まで7段階あり、それぞれの所得金額で違いますが今回は10%で計算しています。

月に1万円積み立てると年間24,000円ですので、30年間iDeCoに加入すると72万円もお得です。

ちなみに、基本的には株式の投資額が控除対象になることはないので活かせると大きなメリットになります。

運用益が非課税

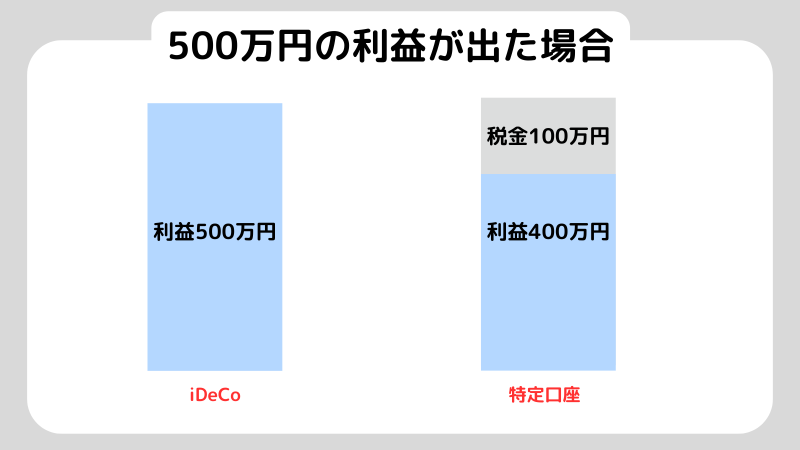

iDeCoで運用した利益は、全額非課税になります。

株などの金融商品を運用して得た利益には、約20%の税金がかかります。

ですが、iDeCoで運用して発生した利益については非課税となる仕組みです。

たとえばiDeCoを運用して500万円の利益が出たとします。

本来なら20%の100万円が税金として引かれて400万円した手元に残りませんが、iDeCoの場合は非課税なので500万円全てが利益として残ります。

受け取り時も控除される

iDeCoは受け取り時に、所得控除が受けられます。

iDeCoでつくった資産の控除のされ方は、分割でお金を受け取る場合と一括で受け取る場合で変わります。

分割の場合は、雑所得として課税されるところですが「公的年金等控除」を受けることが可能です。

公的年金等控除で控除できる金額は以下のとおりです。

65歳未満:年間60万円まで

65歳以上:年間110万円まで

公的年金等控除は、年齢によっても控除される金額が変わります。

一括で受け取る場合は退職金と同じ扱いになり、退職所得として課税されるが「退職所得控除」が適用されます。

退職所得控除は、積み立て期間が長ければ長いほど控除額が大きくなる特徴があります。

株式投資で賢く節税するには?投資家が活用すべき具体的な節税テクニックを紹介

iDeCoは30代からはじめるのがおすすめである3つの理由

30代は他の年代と比べて、iDeCoをはじめるのに適した年齢だと言えます。

iDeCoをはじめるのに30代がおすすめである理由は主に3つです。

- 投資期間が確保できる

- 節税額が大きい

- 投資に回すお金ができる

それぞれ見ていきましょう。

投資期間が確保できる

30代からはじめると、投資期間を長く取れます。

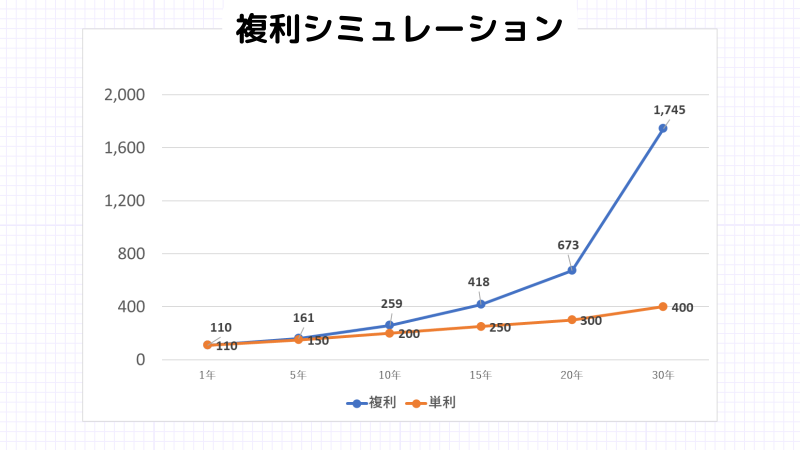

投資期間が長いと、複利の力を活かしてお金を増やせます。

複利とは元本と利益にも利子がつくことで、雪だるま式に利益が増えていくことです。

複利は長ければ長いほど、利益が大きくなります。

100万円を30年間、10%で複利運用した場合のグラフです。

複利が効くと同じ10年でも、お金の増え方に差ができます。

10年目から20年目:414万円

20年目から30年目:1,072万円

このように長期間で複利の力を利用すると、お金を寝かせておくだけなのに時間が経つにつれお金の増え方に勢いがつくとわかると思います。

30代からiDeCoをはじめると、30年は投資期間を確保できるため60代では複利の恩恵を十分に受けられますね。

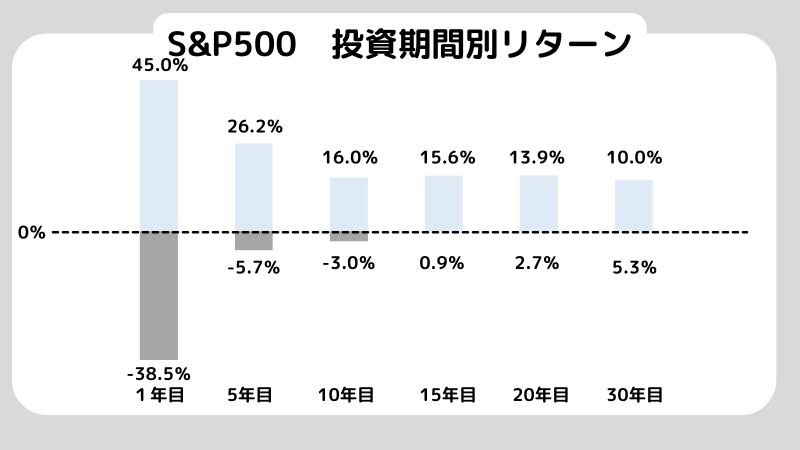

また投資期間が長く取れることで、元本割れの可能性がある投資信託でも成功できる可能性が高いです。

この画像は投資信託を15年以上積み立てると、どの期間からはじめても全員がプラスになるというデータです。

S&P500とは、アメリカの株価指数と連動した人気の高い投資信託のことです。

1950年から2023年の、投資期間別リターンの最大値と最小値を示したものになります。

年数が少ない1年目では、投資成績に+45.0%〜-38.5%とばらつきがありマイナスになってしまう可能性がありますね。

ですが5年、10年と続けるとリターンのぶれが小さくなっていき、15年目には投資していた全員がプラスになっています。

さらに20年、30年と年数を重ねるごとにリスクは低くなっていて30年目では一番儲かっていない人でも年率5.3%でお金が増えています。

30代からiDeCoをはじめると30年は投資期間を確保できるので、損するリスクをかなり下げられますね。

このように30代からiDeCoをはじめると投資期間を長くとれるので、多少リスクをとっても安全に大きなリターンが狙えます。

節税額が大きい

iDeCoは30代という比較的若い年代から始めると、節税できる金額が大きくなります。

iDeCoは掛金が所得控除され住民税と所得税が下がるため、始めるのが早ければ早いほど節税できる金額が大きくなる制度です。

30歳、40歳、50歳からはじめた場合の節税額の差をみてみましょう。

30歳から60歳まで月1万円を積み立てた場合の節税額:1年で24,000円、30年で72万円

40歳から60歳まで月1万円を積み立てた場合の節税額:1年で24,000円、20年で48万円

50歳から60歳まで月1万円を積み立てた場合の節税額:1年で24,000円、10年で24万円

※所得税率、住民税率は10%で計算しています。

10年違うと、積立金額1万円で24万円節税額が変わりますね。

このことから、40歳、50歳よりも30歳からはじめる方がiDeCo制度の恩恵を受けられることがわかると思います。

ちなみに、積立金額が変わるとさらに節税額の差は大きくなります。

30歳から60歳まで月2万円を積み立てた場合の節税額:1年で48,000円、30年で144万円

40歳から60歳まで月2万円を積み立てた場合の節税額:1年で48,000円、20年で96万円

50歳から60歳まで月2万円を積み立てた場合の節税額:1年で48,000円、10年で48万円

投資金額を倍にすると、節税額も倍になります。

投資に回すお金ができる

30代は他の年代と比べて、お金を投資に回せる場合が多いため資産形成しやすいと言えます。

20代に比べて手取りが増えることもあり、お金に余裕がでてくる年代でもあるためiDeCoで老後資金を構築しだすのに適した年齢です。

40代以降は、すでに住宅取得や子育てなどのライフイベントが発生している場合が多いです。

そのため余剰資金に柔軟性がなく、30代と比べると資産形成にお金を回しにくい場合が多いと言えるでしょう。

iDeCoの掛金は60歳からしか引き出せないため、余裕資金で積み立てることが必須となります。

余裕資金での積み立てを考えると、他の年代と比べて30代はiDeCoで老後資金の形成をしやすい年代だと言えます。

【初心者必見】資産運用の基本を学ぶ!正しい勉強方法とステップ解説

30代でiDeCoを始めるといくらになるのかをシミュレーションする

属性別で30歳からiDeCoをはじめた場合のシミュレーションをしてみます。

先にシミュレーションしておくことで、計画を立てやすくなるため将来のお金に対する不安が減ります。

今回のシミュレーションは以下の3パターンです。

- 自営業で30年運用した場合

- 会社員で30年運用した場合

- 公務員で30年運用した場合

それぞれ見ていきます。

ちなみに、iDeCoは働き方によって掛け金に限度額がありますので自分の限度額を知っておきましょう。

| 月額 | 年額 | |

|---|---|---|

| 自営業 | 68,000円 | 816,000円 |

| 会社員(企業年金なし) | 23,000円 | 276,000円 |

| 会社員(企業型のみ) | 20,000円 | 240,000円 |

| 公務員 | 12,000円 | 144,000円 |

| 会社員(確定給付型のみ、企業型・確定給付型の両方) | 12,000円 | 144,000円 |

| 専業主婦 | 23,000円 | 276,000円 |

自営業で30年運用した場合

年収500万円の30歳の人が、利回り3%を想定してiDeCoを30年積み立てた場合

| 拠出額 | 積立元本 | 運用収益 | 総利益 | 減税額(所得税+住民税) | 運用収益非課税額 |

|---|---|---|---|---|---|

| 68,000円 | 24,480,000円 | 14,969,540円 | 39,449,540円 | 7,344,000円 | 3,041,062円 |

| 30,000円 | 10,800,000円 | 6,604,208円 | 17,404,208円 | 3,240,000円 | 1,341,645円 |

自営業をしている人は、退職金がありません。

そのため、掛金を多めにして自分用の退職金としてiDeCoを活用するのがおすすめです。

月に68,000円は難しくても月3万円積み立てると、1,700万円の資産ができます。

1,700万円あれば、自分への退職金にもなりますね。

会社員で30年運用した場合

年収500万円の30歳の人が、利回り3%を想定してiDeCoを30年積み立てた場合

| 拠出額 | 積立元本 | 運用収益 | 総利益 | 減税額(所得税+住民税) | 運用収益非課税額 |

|---|---|---|---|---|---|

| 23,000円 | 8,280,000円 | 5,063,226円 | 13,343,226円 | 1,656,000円 | 1,028,594円 |

| 10,000円 | 3,600,000円 | 2,201,402円 | 5,801,402円 | 720,000円 | 447,215円 |

1,300万円あれば老後資金として、年金の足しになりますね。

会社員は国民年金と厚生年金がありますが、iDeCoを3階建の個人年金として資産形成すると安心した老後が迎えられるでしょう。

個人年金があると、公的年金の受給時期が遅くなったとしても安心できますね。

公務員で30年運用した場合

年収500万円の30歳の人が、利回り3%を想定してiDeCoを30年積み立てた場合

| 拠出額 | 積立元本 | 運用収益 | 総利益 | 減税額(所得税+住民税) | 運用収益非課税額 |

|---|---|---|---|---|---|

| 12,000円 | 4,320,000円 | 2,641,683円 | 6,961,683円 | 864,000円 | 536,658円 |

| 5,000円 | 180,0000円 | 1,100,701円 | 2,900,701円 | 360,000円 | 223,607円 |

退職金が減少傾向にありますが、満額拠出して690万円作れれば退職金が少し減ったとしても補うことができます。

個人年金があることで、将来公的年金や退職金が減らさてしまうかもしれないという不安も少なくなります。

月に5,000円積み立てるだけでも、290万の資産ができるので退職金の上乗せとして始めるのもいいですね。

30代からiDeCoを始めるときの注意点

30代からiDeCoをはじめる場合、気をつけておきたいデメリットがあります。

主なデメリットは以下のとおりです。

- 60歳まで引き出せない

- 掛金の変更は年に1回まで

あとになって困らないようにするため、この章では先にデメリットについて知っておきましょう。

60歳まで資産を引き出せない

iDeCoの掛け金は、60歳までは引き出せません。

iDeCoは老後資産の形成を目的とした制度のため、長期運用が前提とされているからです。

60歳まで引き出せないとなると、すぐに使う予定のないお金でiDeCoをはじめるのがおすすめです。

もし30代からiDeCoをはじめるなら、きちんとライフプランニングをして余剰資金を把握しておくことが大事です。

掛金の変更は年に1回しかできない

掛金の変更は、年に1回までしかできません。

長期的な積立を前提としているなどの理由から、変更回数に制限が設けられています。

そのため家族のケガ、車や家電の故障など、急な出費があったときに手元にお金がないというような状況だけは避けなければいけません。

30代は住宅ローンが始まるケースや子供の教育費など、ライフイベントのことも考えておいた方がいいですね。

掛け金が多ければその分お得に老後資金を形成できるため、できるだけ多くのお金を積み立てたいところです。

しかし掛け金の変更は、年に一度までのためその点を踏まえて考えておきましょう。

主婦が株を始めるための完全ガイド!注意点や初心者向けの進め方を徹底解説

30代向けのiDeCoのポートフォリオ

30代がiDeCoで運用するおすすめの商品は、投資信託のeMAXIS Slim 全世界株式(オール・カントリー)です。

30代は投資期間が長いため、他の商品と比べてリターンの大きい投資信託をおすすめします。

元本割れのリスクはありますが、30年の運用期間があれば安全に資産形成できる可能性がかなり高いです。

この商品は投資信託の中で見ても比較的リスクが低く、これまで成長してきた歴史もあるためリスクを取りつつ安全に資産形成がしやすい商品となっています。

eMAXIS Slim 全世界株式(オール・カントリー)は、世界中の47ヵ国の株式に分散された投資信託です。

30年のうちに世界情勢に大きな変化があっても、eMAXIS Slim 全世界株式(オール・カントリー)なら全世界に分散されているため、世界の変化に対応できることが期待されます。

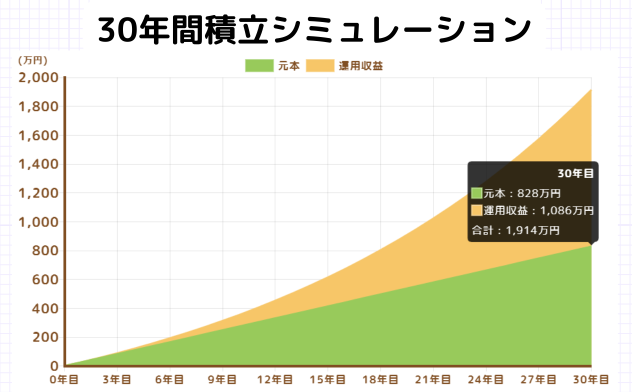

eMAXIS Slim 全世界株式(オール・カントリー)に月23,000円を30年間積み立てた場合のシミュレーションをします。

eMAXIS Slim 全世界株式(オール・カントリー)は過去30年の平均リターンが8.0%だったので、低く見積もって5%で計算します。

投資元本:828万

運用収益:1,086万円

合計:1,914万円

会社員の方でも、30年iDeCoで運用すれば老後資金1,914万円の資産が形成できます。

退職金、公的年金、iDeCoでつくった資産1,900万円があれば老後資金としても安心できますね。

iDeCoに関するQ&A

Q1. NISAとiDeCo、どちらを優先すべきですか?

A. 節税効果を最大化したいならiDeCo、資金の自由度(いつでも引き出せること)を重視したいならNISAです。

30代であれば、まずは無理のない範囲でiDeCoを始め、並行してNISAを活用するのが理想的です。

Q2. 転職や退職をした場合、iDeCoはどうなりますか?

A. 転職先の制度(企業型DCの有無など)に応じて資産を移管できます。

専業主婦(主夫)になった場合でも、個人型として継続可能です。

ただし、手続きが必要になるため放置しないようにしましょう。

Q3. 途中で掛金を払えなくなったら?

A. 「加入者資格喪失届」を提出すれば、掛金の拠出を停止できます。

それまでの運用益は非課税のまま運用を続ける(運用指図者になる)ことができますが、毎月の手数料は発生し続ける点に注意が必要です。

まとめ

今回は30代がiDeCoはじめる時期に適していることについて解説しました。

投資期間を長く確保できること、投資にお金を回しやすい年代であることを考えるとやはりiDeCoは30代からはじめるのがベストだと言えます。

30代の方でiDeCoをはじめようか悩んでいる方は、この記事で紹介したメリットを活かしてiDeCoで資産形成し老後資金の問題をなくしましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。