「銀行株は配当も良いし、金利が上がっている今が買い時なのだろうか?」と悩んでいる方は多いのではないでしょうか。

かつてのマイナス金利時代とは一変し、日本の金融政策が正常化に向かう中で、銀行株は投資家から熱い視線を浴びています。

しかし、闇雲に「有名だから」「利回りが高いから」という理由だけで購入すると、思わぬ落とし穴にはまる可能性もあります。

本記事では、2026年現在の市場環境を踏まえ、銀行株が本当に「買い」なのか、その理由と注意点を専門的な視点から分かりやすく解説します。

銀行株の基礎知識と主な種類

銀行株への投資を検討する前に、まずはその全体像を把握しておくことが大切です。

銀行株とは、その名の通り「銀行業」を営む企業の株式を指します。

私たちの生活に密着した存在であるため、ビジネスモデルを想像しやすいのが特徴ですが、実はその中身はいくつかに分類されます。

それぞれの特徴を理解することで、自分の投資スタイルに合った銘柄が見えてくるでしょう。

4つのカテゴリーに分かれる銀行株

銀行株は、その規模や役割によって大きく4つのグループに分けられます。

まず1つ目は「メガバンク」です。

三菱UFJ、三井住友、みずほの3大グループを指し、国内外で巨大なネットワークを持っています。

収益源が多角化しており、安定感があるのが最大の特徴です。

2つ目は「地方銀行」です。

特定の地域に密着して営業しており、メガバンクよりも高い配当利回りを提示している銘柄が少なくありません。

3つ目は「信託銀行」です。

預金や貸付だけでなく、資産管理や不動産業務などに強みを持っています。

4つ目は「ネット銀行」です。

店舗を持たないことでコストを抑え、高い成長性や独自のサービスで差別化を図っています。

投資先を選ぶ際は、これらのどれに該当するのかを確認することから始めましょう。

| 銀行名 | 種類 | 特徴 |

| メガバンク | みずほ、三井住友、三菱UFJの3大グループ | 安定した収益基盤がある |

| 地方銀行 | 横浜銀行、千葉銀行など | メガバンクを上回る配当利回りがある場合もある |

| 信託銀行 | 三井住友信託銀行、三菱UFJ信託銀行、みずほ信託銀行など | 資産管理・運用の専門性 |

| ネット銀行 | セブン銀行、楽天銀行など | 特化した事業領域での差別化 |

銀行業のビジネスモデルと収益の仕組み

銀行がどのようにお金を稼いでいるのかを知ることは、株価の動きを予測する上で欠かせません。

銀行の主な収益源は、預金として集めたお金を企業や個人に貸し出し、その「利息の差(利ざや)」を得ることにあります。

景気が良くなり金利が上がると、この利ざやが拡大しやすくなるため、銀行の利益は増える傾向にあります。

また、近年では投資信託の販売手数料や、企業のM&A(合併・買収)のアドバイスによる手数料収入など、金利に頼らない収益の柱も強化されています。

銀行株をチェックする際は、利ざやだけでなく、こうした「手数料ビジネス」がどれくらい成長しているかを見るのも面白いポイントです。

なぜ今、銀行株が注目されているのか?5つの特徴

投資家の間で「銀行株は買いか」という議論が活発なのは、銀行株が持つ独自の魅力に理由があります。

ここでは、投資対象としての銀行株が持つ5つの大きな特徴を深掘りしていきます。

高配当銘柄が多く株主還元に積極的

銀行株の最大の魅力といっても過言ではないのが「高い配当利回り」です。

日本の銀行業界は成熟した産業であり、稼いだ利益を積極的に株主に還元する傾向があります。

特にメガバンク各社は、配当金を維持または増やす「累進配当」に近い方針を掲げていることが多く、長期保有を考える投資家にとって非常に心強い存在です。

2025年以降も、金利上昇による収益改善を背景に、増配(配当を増やすこと)を発表する銀行が相次いでいます。

定期預金に預けておくよりも、その銀行の株主になった方がはるかに高いリターンを期待できるという状況が、投資家を惹きつけているのです。

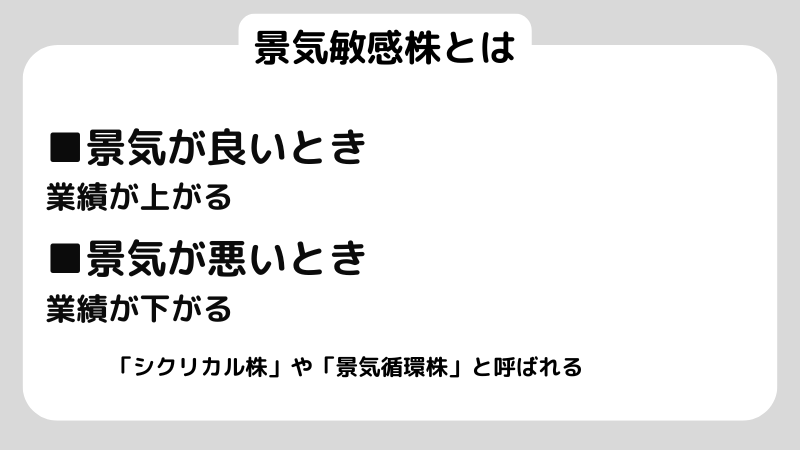

典型的な「景気敏感株」としての側面

銀行株は典型的な景気敏感株としても知られています。

景気敏感株とは、景気の動向によって株価や業績が大きく変動する株式のことで、「シクリカル株」や「景気循環株」とも呼ばれます。

銀行株は、景気が良くなると企業や個人の資金需要が増加し、銀行の貸出業務が活発になって業績が向上する仕組みです。

一方で景気が悪化すると、資金需要が減少し業績も悪化する傾向があります。

不景気の時に割安で銀行株を購入すれば、景気回復時に大きな利益を得るチャンスもあります。

ただし、割安であるという点だけで「お買い得」という認識にならないように注意しましょう。

生活に身近な銘柄なので分かりやすい

銀行業は身近な株式であり「ビジネスモデルを理解しやすい」「投資判断がしやすい」といった特徴があります。

例として、銀行預金や住宅ローンなどが挙げられます。

特に銀行はだれもが利用するサービスなので、収益構造がわかりやすいといえるでしょう。

金利上昇局面で真価を発揮する「金利敏感」な性質

銀行株は、金利の動きに対して非常に敏感に反応します。

一般的に金利が上がると、貸出金利が預金金利よりも先に、かつ大きく上昇するため、銀行の収益性が劇的に向上します。

日本銀行によるマイナス金利解除後の政策金利引き上げは、まさに銀行株にとっての「夜明け」となりました。

これまでは「預金を預かれば預かるほどコストがかかる」という歪な構造でしたが、現在は「預金が収益を生む宝の山」へと変わっています。

インフレが進み、今後も段階的な利上げが予想される局面において、銀行株はポートフォリオに入れておくべき有力な候補といえるでしょう。

時価総額とは?時価総額の意味や株式投資における重要性を解説!

PBR1倍割れの解消に向けた期待感

投資指標の一つであるPBR(株価純資産倍率)が、銀行業界では長らく「1倍」を下回る割安な状態が続いてきました。

これは、市場から「将来の成長性が低い」あるいは「資本を効率よく使えていない」と評価されていたためです。

しかし、東京証券取引所による「PBR1倍割れ改善」の要請を受け、多くの銀行が自社株買いや増配、事業構造の改革に乗り出しています。

資産価値から見て本来あるべき価格よりも安く放置されているという「割安感」に加え、経営陣の本気度が伝わってきたことが、株価を押し上げる強い要因となっています。

2026年の銀行株は買いか?最新の見通しと判断基準

結論から申し上げますと、2026年も銀行株は「長期的な視点では買い」の選択肢に入ります。

しかし、2024年のような「何を買っても上がる」というボーナスタイムは終わり、銘柄の選別がより重要になるフェーズへと移行しています。

ここでは、現在の市場環境に基づいた判断基準を整理します。

日本の利上げ継続が最大のポジティブ要因

投資判断の鍵を握るのは、やはり日本銀行の動向です。

2025年1月に政策金利が約0.5%程度まで引き上げられたことを受け、銀行の収益環境は確実に一段上のステージへ進みました。

2026年も緩やかな利上げが続くと予想されており、これが実現すれば銀行株の収益期待はさらに高まります。

特に、豊富な預金残高を持つメガバンクや、住宅ローンシェアの高い地方銀行は、金利上昇の恩恵をダイレクトに受けるでしょう。

市場がさらなる利上げを織り込んでいく過程で、株価の底上げが期待できるため、押し目(株価が一時的に下がったタイミング)を狙うのは賢い戦略といえます。

新NISAによる個人マネーの流入

2024年にスタートした新NISA制度は、銀行株にとって強力なサポート要因となっています。

銀行株はその高い配当利回りと知名度の高さから、個人投資家の「成長投資枠」での購入対象として非常に人気があります。

一度買われた高配当株は、配当目的で長期保有されることが多いため、売りが出にくく株価が安定しやすいという特性があります。

特に配当権利確定月に向けては、買い需要が高まりやすい傾向にあります。

個人投資家の資金が継続的に流れ込むことで、相場全体の地合いが悪化した際にも、銀行株は相対的に底堅い動きを見せることが期待されます。

注意すべきは「海外経済の減速」と「過度な期待」

一方で、手放しで楽観視できない要素もあります。

特にメガバンクは海外事業の比重が大きいため、アメリカをはじめとする世界経済の動向に左右されます。

もし海外で急激な景気後退が起きれば、国内の金利上昇メリットを打ち消してしまうほどの損失が出る可能性も否定できません。

また、すでに「利上げ」という好材料をある程度株価が織り込んでいる点にも注意が必要です。

期待が先行しすぎて株価が急騰した直後に飛びつくのではなく、あくまで自分の許容できるリスクの範囲内で、冷静にエントリータイミングを測ることが求められます。

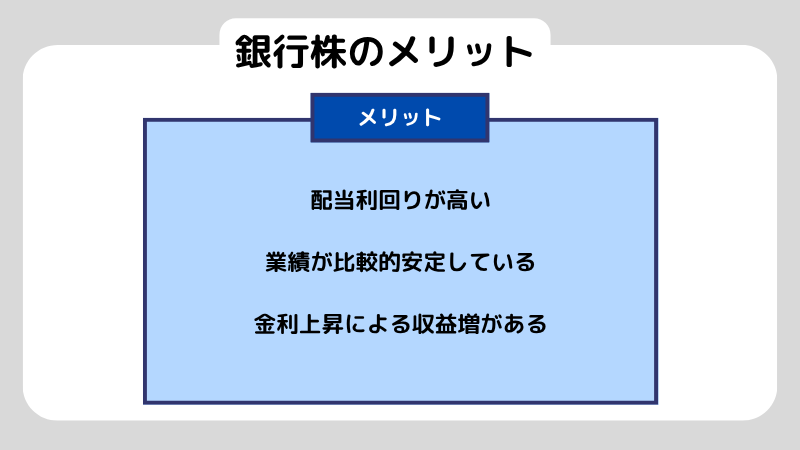

銀行株のメリット

銀行株には主にメリットが3つあるので、1つずつ紹介します。

配当利回りが高い

銀行株のメリット1つ目は、配当利回りが高いことです。

フィデアホールディングスで、3.47%(2026年2月現在)程度の配当利回りとなっています。

また、ネット銀行のセブン銀行でも3.74%程度(2026年2月現在)の利回りです。

このように、銀行株は配当利回りが高いことが挙げられます。

業績が比較的安定している

銀行株のメリットの2つ目は、業績が比較的安定していることです。

銀行株はほかの株に比べて業績が比較的安定しています。

安定している要因として以下の3つが挙げられます。

- 預金という比較的安定した資金調達基盤がある

- 地域密着型のビジネス基盤である

- ビジネスモデルや収益構造が確立されている

上記の要因により、他業種に比べて業績悪化リスクが抑えられる局面が多いといえるでしょう。

金利上昇による収益増がある

銀行株のメリットの3つ目は、金利上昇により収益が増える可能性があることです。

収益が増える理由は、銀行特有の収益構造にあります。

銀行の主な収益源である「預貸金利差(スプレッド)」は、預金金利と貸出金利の差額で構成されており、金利上昇時にはこの差額が拡大する仕組みになっているためです。

一般的に金利上昇局面では、貸出金利の方が預金金利よりも早く上昇する傾向があることから、預貸金利差が拡大し、銀行の収益性が向上します。

くり返しになりますが、金利上昇は銀行の収益構造上、利益が増えやすい重要な要因となります。

株式投資をするなら「長期」と「短期」どっち?12項目で徹底比較

銀行株のデメリット

一方で、銀行株にもデメリットはあるので、主なデメリットを3つ紹介します。

株価が景気に左右される

銀行株の1つ目のデメリットは、株価が景気に左右されるところです。

銀行の株価は、景気が良くなると上がり、反対に景気が悪いと、株価は下がります。

そのため、常に同じ価格ではなく、景気によって違いがあります。

景気が良くない時は、銀行株の株価が下落しやすく、すぐに売却しにくいのがデメリットといえるでしょう。

信用リスクがある

銀行株の2つ目のデメリットは、信用リスクがあることです。

借り手企業の経営状況が悪化すると、貸したお金が回収できないリスクが発生し、銀行の経営に影響を与える可能性があります。

特に景気後退期には企業の倒産が増加し、不良債権が急増する可能性があります。

銀行の自己資本比率や将来の損失に備える保険金があるかを定期的に確認することが必要です。

このような信用リスクがあるところが、銀行株のデメリットの1つといえるでしょう。

為替変動リスクがある

銀行株の3つ目のデメリットは、為替変動リスクがあることです。

円高の場合は、海外資産を円換算した際に、価値が下がる可能性があります。

また、円安の場合は、海外資産を円換算した際に、価値が上がる可能性があるといえるでしょう。

特にメガバンクは海外業務を展開しているため、為替変動が業績に影響を与えます。

つまり、銀行株へ投資をする際には円相場の動きにも注意をする必要があります。

【2026年最新】株初心者必見!株式投資の方法とおすすめ銘柄を解説!

株価が動くタイミングと買い時・売り時の見極め方

銀行株は、特定のイベントに対して敏感に反応する性質があります。

どのような時に株価が上がりやすく、どのような時に下がりやすいのかを知っておくことで、投資のタイミングをより正確に見極めることができます。

銀行株の株価が上昇しやすい局面

株価が上昇する典型的なパターンは「利上げ観測」が出た時です。

日本銀行の総裁や審議委員の発言、あるいは経済指標(消費者物価指数など)の結果を受けて市場が「次は利上げだ」と確信した瞬間、銀行株には強い買いが入ります。

また、決算発表での「増配」や「自社株買い」の発表も大きなトリガーとなります。

最近では、PBR1倍回復に向けた具体的な経営計画が示された際にも、市場は好感して株価を押し上げる傾向があります。

さらに、アメリカの長期金利が上昇した際も、連動して日本の銀行株が買われることが多いため、夜間の米国市場の動きをチェックする習慣をつけると良いでしょう。

銀行株の株価が下落しやすい局面

逆に注意が必要なのは「金融緩和への期待」や「景気後退懸念」が高まった時です。

景気が冷え込み、金利が下がるような場面では、銀行株は真っ先に売られる対象となります。

また、海外で金融不安(銀行の破綻ニュースなど)が発生すると、日本の銀行には直接の関係がなくても、連想売りで大きく売られることがあります。

初心者が損をしやすいタイミングは、こうした「パニック的な売り」が出た時に慌てて投げてしまうことです。

逆に、中長期的なシナリオ(利上げトレンド)が変わっていないのであれば、そうした急落局面は「絶好の買い場」になる可能性が高いことを覚えておきましょう。

PERとは?株で見る株価収益率の意味や計算など使い方を初心者向けに解説

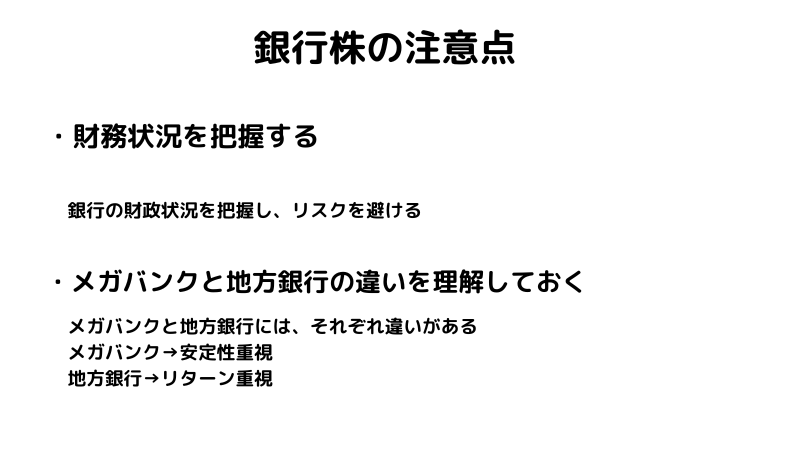

銀行株を選ぶときの注意点

銀行株を選ぶときには、2つの注意点があります。

銀行株で損をしないためにも1つずつ確認しましょう。

財務状況を把握する

1つ目に、銀行株を購入するときは、財務状況を把握することが大切です。

財務状況とは簡単にいうと、「企業の健康診断書」のようなものです。

具体的には以下の財務状況を、定期的に確認しましょう。

| 財務状況 | 計算式 | 目安 |

| 自己資本比率 | 自己資本÷総資本 | 約30%~45%(業種による) |

| 不良債権比率 | 不良債権比率(%) = 貸倒引当金 ÷ 売上債権 | 0.3% |

| 貸倒引当金の状況 | 一括評価の場合 | 貸倒引当金 = 期末一括評価債権の額 × 貸倒実績率 約1~3% |

特に地方銀行では、地域経済の動向と合わせて財務状況を分析することが重要です。

財務状況の把握は、投資リスクを抑えるためにも確認するようにしましょう。

地域銀行とメガバンクの違いを理解しておく

2つ目に地域銀行とメガバンクの違いを理解しておくことも大切です。

メガバンクは全国規模での事業展開により安定した収益基盤を持っているのが特徴です。

一方、地方銀行は、地域密着型のビジネスモデルにより高い配当利回りを実現している場合があります。

投資目的に応じて「安定性を重視する」か「リターンを重視する」かで、メガバンクと地方銀行の使い分けをするとよいでしょう。

株を1万円から始めるならこのルート!初心者でも少額から始められる株式投資

銀行株の代表的な銘柄

銀行株の代表的な銘柄の時価2025年7月22日現在の時価総額について紹介します。

時価総額を確認する理由としては「時価総額が大きな銀行ほど安定性はあるが成長は緩やか。小さな銀行はリスクは高いが伸びしろが大きい。」といった特徴があります。

銀行株の種類は、都市銀行・地方銀行・信託銀行・ネット銀行の主に4つです。

以下が銀行株の代表的な銘柄です。

| 銀行名 | 証券コード | 市場 | 時価総額(百万円) |

| みずほ | 8411 | 東証プライム | 10,371,764 |

| 三井住友 | 8316 | 東証プライム | 13,976,234 |

| 三菱UFJ | 8306 | 東証プライム | 23,749,255 |

| ゆうちょ | 7182 | 東証プライム | 5,880,532 |

| りそな | 8308 | 東証プライム | 2,979,667 |

| 千葉銀行 | 8331 | 東証プライム | 1,097,522 |

上記のように銀行の時価総額を確認して、投資額や目的、リスク許容度に合わせた銀行株を選ぶようにしましょう。

この内容は該当銘柄を個別推奨するものではありませんので、注意してください。

2026年以降の銀行株投資のシナリオ

これからの銀行株投資は「金利がある世界」との付き合い方そのものです。

2025年までの急激な調整局面を経て、2026年はより実力差がはっきり出る年になるでしょう。

投資家が描くべき成功シナリオは、目先の株価の上下に一喜一憂せず、高配当を再投資しながら「金利上昇による業績拡大」をじっくり待つことです。

もし今後、日本銀行がさらに金利を引き上げ、1.0%や1.5%といった水準が見えてくれば、銀行株の利益水準は今とは比較にならないほど膨らんでいるはずです。

もちろん、景気後退による一時的な下落リスクは常にあります。

しかし、銀行という社会のインフラを担う企業の株主になることは、日本経済の復活に賭けることと同義です。

財務が健全で、株主を大切にする姿勢を持つ銀行を選び抜くことができれば、銀行株はあなたの資産を力強く守り、育ててくれるパートナーになってくれるでしょう。

主婦でもできる株式投資!初心者におすすめの投資スタイルと学び方

銀行株についてのよくある質問

銀行株を買う際に疑問に思うこともあるでしょう。

これから、銀行株についてのよくある質問を紹介します。

Q1.銀行株を買う一番良いタイミングはいつですか?

A.一般的には、金利上昇の初期段階や、景気後退懸念で株価が過度に売られ、配当利回りが魅力的な水準まで上がった時が良いタイミングとされています。

ただし、底値を見極めるのはプロでも難しいため、一度に全額投資せず「時期を分けて少しずつ買う」ドルコスト平均法でのアプローチが、初心者には最もリスクが低くおすすめです。

Q2.メガバンクと地方銀行、初心者はどちらが良いですか?

A.まずは「メガバンク」から検討することをおすすめします。

メガバンクは収益源が多角化しており、不祥事や地域経済の悪化による倒産リスクが地方銀行よりも相対的に低いためです。

情報の入手しやすさや、配当の安定性という面でも、メガバンクの方が初心者にとって扱いやすい銘柄といえます。

Q3.銀行株の最大のリスクは何ですか?

A.最大の懸念は「深刻な景気後退(リセッション)」です。

景気が悪化して企業が次々と倒産すると、銀行は貸したお金を回収できなくなり、多額の損失を計上します。

これが配当の原資を削り、株価を大きく押し下げる要因になります。

また、保有している国債の価格下落による含み損もリスク要因の一つです。

Q4.「銀行株は売るな」と言われるのはなぜですか?

A.銀行株は配当利回りが高く、保有し続けることで「配当という不労所得」を積み上げやすいからです。

特にメガバンクのように累進配当を掲げている銘柄は、売らずに持ち続けることで、将来的に自分の買値に対する利回り(取得単価利回り)が10%を超えるようなことも珍しくありません。

長期的な資産形成の核として優秀なため、安易な売却はもったいないという意味で言われることが多いです。

Q5.ネット銀行の株はどう評価すべきですか?

A.ネット銀行は従来の銀行とは異なり「成長株(グロース株)」としての側面が強いです。

店舗を持たない低コスト構造により高い利益率を誇りますが、配当よりも事業拡大に資金を回すことが多いため、配当目的の投資には向かない場合があります。

株価の変動も激しいため、値上がり益を狙う積極的な投資家向きの銘柄といえます。

副業投資家初心者はフルレバレッジを避けるべき?本業と副業を両立しながら株式投資を行う方法

まとめ

2026年の銀行株は、金利上昇という明確な追い風を背に、依然として魅力的な投資対象です。

かつての「低収益なオールドエコノミー」というイメージを捨て、新しい金利環境下での主役として注目する価値は十分にあります。

ただし、投資において「絶対」はありません。高配当だけに目を奪われず、銀行が抱えるリスクもしっかりと理解した上で、自身の資産状況に合わせた冷静な判断を心がけてください。

この記事で紹介したチェックポイントを参考に、あなたにとって最適な銀行株を見つけ出しましょう。

次は、気になる個別銘柄の「最新の配当利回り」と「自己資本比率」を具体的にチェックすることから始めてみてはいかがでしょうか。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。