今使っている証券会社や銀行が自分に合わなくて、「NISA口座を別のところに変えたいな」と思うこともあるでしょう。

しかし、NISAの金融機関変更はスマホのキャリア変更のように気軽にはできず、時期のルールや届出の手続きがあります。

この記事では、NISA口座を変更するための条件や手順、必要な書類、気をつけたいポイントを解説します。

まずはNISA口座変更の基本ルールを押さえよう

NISA口座の金融機関変更は、制度上ちゃんと認められています。

ただし、変更できることと、いつでも自由に変えられることは別の話です。

ここでは基本ルールを解説します。

NISAの口座変更はできるが、年単位の制約がある

NISAの金融機関変更は金融庁も認めている正式な手続きです。

ただし、手続きの期限があり、変更したい年の前年10月1日からその年の9月30日までに届出を済ませる必要があります。

「今日使いにくいから明日から別の会社で」とはいかないので、年単位で考える必要があります。

【2026年版】NISAとは?メリットや基本的な仕組みを中学生にもわかりやすく解説

新しく口座を作るときとは手続きが違う

はじめてNISA口座を作るときは、開設先で申し込めばOKですよね。

しかし、金融機関の変更となると、今の金融機関と新しい金融機関の両方で手続きが必要です。

まず今の金融機関に届出を出して、届いた書類を新しい金融機関に提出する、という2ステップになるので、新規開設より少し手間がかかります。

「1人1口座」のルールを知っておこう

NISAは1人1口座が原則です。

つみたて投資枠と成長投資枠も、同じ金融機関でまとめて使うことになっています。

「積立はA社で、個別株はB社で」という使い分けや、複数の会社で同時にお試し、というやり方はできません。

この章のポイント

- NISA口座変更はできるけれど、年単位のルールがある

- 変更は新規開設より手続きが増える

- 1人1口座で、つみたて枠と成長枠を別会社に分けることはできない

次は、「いつなら変更できて、いつはダメなのか」を確認していきます。

NISAの口座変更ができる時期と変更できない条件

書類の準備を始めてから「今年は変更できません」と言われないように、あらかじめ条件をチェックしておきましょう。

「いつまでに何をすればいいか」と「どんなときは変更できないか」を知っておくと安心です。

変更手続きは、前年10月1日から当年9月30日まで

届出の受付期間は明確に決まっています。

来年分のNISA口座を別の金融機関にしたいなら、その前の年の10月1日から当年の9月30日までに届出を出す必要があります。

年末になって慌てるより、秋ごろから見直しを始めるのがおすすめです。

その年にNISA枠で買い物をしていたら、同じ年の変更はできない

NISA口座でその年に1回でも商品を買っていると、同じ年のうちに金融機関を変えることはできません。

大事なのは金額の大きさではなく、買ったかどうかです。

たとえば1月にほんの少額だけ積み立てた場合でも、その年の変更はできなくなることがあります。

新NISA(ニーサ)と旧NISAの違いを徹底解説!新NISAのはじめ方も紹介

つみたて枠と成長枠を別々の会社で使うことはできない

つみたて投資枠と成長投資枠は、必ず同じ金融機関で使うルールになっています。

「コツコツ積立はA社、個別株はB社」のように分けることはできません。

変更を考えるときは、両方の枠をまとめて使える会社を選ぶことが大切です。

この章のポイント

- 届出には決まった受付期間がある

- その年にNISA枠で買い物していたら、同じ年の変更はできない

- 両枠を別々の金融機関で使うことはできない

条件がわかったところで、次は実際の手続きの流れを見ていきましょう。

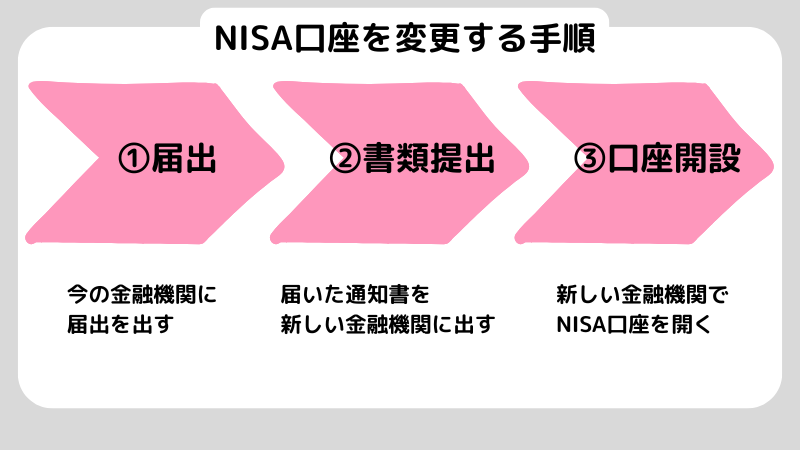

NISA口座を変更する手順は?3ステップを紹介

「金融商品取引業者等変更届出書」なんて聞くと、それだけで難しそうですよね。

しかし、実際にやることは大きく2つです。

今の会社で届出を出す、新しい会社で口座を開く、というシンプルな流れです。

ステップ1:今の金融機関に届出を出す

最初にやることは、今NISA口座を持っている金融機関への届出です。

ここで出すのが「金融商品取引業者等変更届出書」です。

新しい会社に申し込む前に、まず今の会社で手続きを始めましょう。

ステップ2:届いた通知書を新しい金融機関に出す

届出を出すと、今の金融機関から「勘定廃止通知書」という書類が届きます。

これが、新しい金融機関でNISA口座を開くために必要な大事な書類です。

「先に新しい会社で申し込めばいいのかな?」と思いがちですが、この通知書がないと先に進めないので、順番に注意しましょう。

ステップ3:新しい金融機関でNISA口座を開く

通知書が届いたら、新しい金融機関に「非課税口座開設届出書」と一緒に提出します。

これで新しい金融機関にNISA口座が開設されます。

申し込み方法は郵送やアプリ、ウェブなど金融機関によってさまざまなので、各社の案内ページをチェックしてみてください。

NISA開設の手順完全ガイド!初心者でも迷わない必要書類や証券会社の選び方

この章のポイント

- 最初の手続きは、今使っている金融機関から始める

- 届いた「勘定廃止通知書」は新しい金融機関で使う大事な書類

- 新しい金融機関では非課税口座開設届出書を提出する

手続きの流れがわかったところで、次は必要書類をもう少し詳しく見ていきましょう。

NISAの口座変更に必要な書類と準備しておきたいこと

手続きをスムーズに進めるには、どの書類をどこに出すのかを把握しておくことが大切です。

途中で「次は何が必要だっけ?」とならないよう、確認しておきましょう。

「変更届出書」と「勘定廃止通知書」の役割を理解する

変更届出書は、今の金融機関に「NISA口座を他の会社に変えたいです」と伝えるための書類です。

勘定廃止通知書は、その届出を受けて金融機関が発行してくれる書類で、新しい金融機関に提出します。

名前は似ていますが、出す先と役割がまったく違うので、混同しないようにしましょう。

非課税口座開設届出書は変更先で必要になる

新しい金融機関では、「非課税口座開設届出書」を提出してNISA口座を開きます。

口座変更というと引っ越しのイメージがありますが、実際には新しい金融機関で口座を作り直すようなものです。

そのため、開設用の書類が必要になります。

本人確認書類は金融機関ごとに確認を

NISA口座を開設するときは、運転免許証やマイナンバーカードなどの本人確認書類の提出が必要です。

変更の場合も、新しい金融機関で本人確認を求められることがあります。

何が必要かは金融機関によって異なるので、申し込み先の案内を確認しておきましょう。

NISA口座で投資をはじめたい初心者におすすめの証券会社を5つ紹介!口座開設の流れについても解説

この章のポイント

- 変更届出書は今の金融機関に出し、勘定廃止通知書は新しい金融機関に出す

- 変更先では非課税口座開設届出書が必要

- 本人確認書類などは金融機関ごとに違うので、最新の案内をチェックする

ここからは、手続き以外で見落としやすいポイントを確認していきます。

意外と知らない?NISAの口座変更で気をつけたいこと

手続きの流れがわかると安心しますが、実は誤解しやすいポイントがいくつかあります。

とくに「今持っている商品がどうなるか」は、多くの人が勘違いしやすい部分です。

今の商品がそのまま新しい口座に移るわけではない

金融機関を変更しても、今のNISA口座で持っている商品が自動的に新しい口座に移るわけではありません。

金融機関変更の手続きはあくまで「新しいNISA口座を開設する」ものであり、保有商品の引っ越しとはセットになっていません。

口座変更=商品もまるごと移動、と思い込まないようにしましょう。

非課税枠の管理と商品の移動は別の話

NISA口座の非課税枠は、金融機関が変わっても国税庁が一括で管理しています。

つまり、会社を変えても使える枠の合計は変わりません。

ただし、これはあくまで枠の管理の話です。

今持っている商品がそのまま新しい金融機関に移るわけではないので、枠の管理と商品の扱いは分けて考えましょう。

変更したら積立や入金の設定をやり直そう

金融機関を変えると、入金方法や積立設定、アプリの操作方法などをイチから設定し直すことになります。

「アプリが使いやすそう」と思って変えても、最初は慣れるまで少し手間がかかります。

この章のポイント

- 口座変更しても、今の商品が自動で移るわけではない

- 非課税枠の管理と商品の移動はまったく別の話

- 変更後には設定の見直しも必要

次は、変更にともなうデメリットも確認しておきましょう。

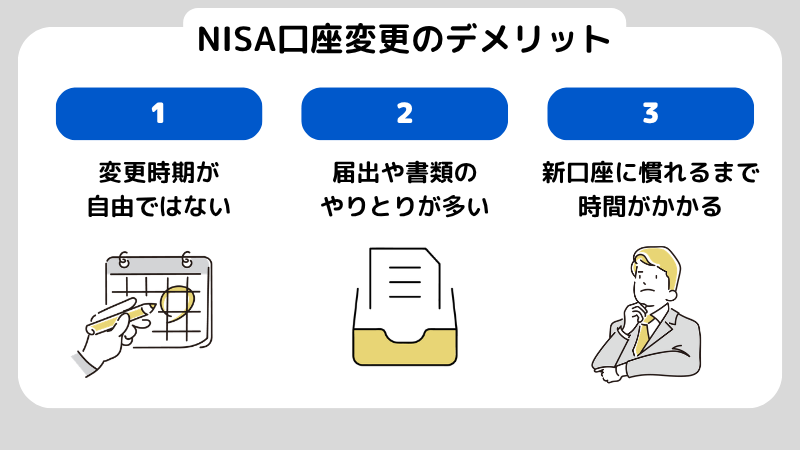

NISA口座変更のデメリットも知っておこう

金融機関を変えればメリットもありますが、手間や時間のコストもかかります。

変えることで何が大変になるかも考えると、後悔しにくいですよ。

最大のデメリットは、変更時期が自由ではないこと

NISA口座変更で困りやすいのは、タイミングが自由に選べないことです。

「この会社、使いにくいな」と思っても、その年にすでに買付けをしていたら同じ年には変更できません。

早く変えたい気持ちがあっても、制度上は来年分からの変更を待つことになります。

NISAはデメリットしかない?「やめとけ」の噂の真相と初心者が絶対避けるべき4つの失敗

届出や書類のやりとりが意外と多い

変更するには、比較検討のほかに、今の会社への届出、新しい会社での口座開設、場合によっては本人確認書類の再提出もあります。

手数料が安いからと気軽に変えてみると、「思ったより書類が多いな」と感じるかもしれません。

新しい環境に慣れるまで時間がかかることもある

変更後は新しいアプリや画面に慣れたり、積立設定をやり直したり、入金方法を確認する時間が必要です。

今の不満が一時的なものなら、そこまでの手間をかけるほどでもないかもしれません。

不満を解消することと、新しい環境へ慣れることはセットになります。

この章のポイント

- 好きなタイミングで変えられないのが最大のデメリット

- 届出や書類のやりとりは思ったより手間がかかる

- 変更後は新しい操作に慣れる時間も必要

最後に、「本当に変えるべきかどうか」を判断するポイントをまとめます。

NISAの口座を変更するか迷ったら?判断のポイント

ルールや手順がわかっても、いざ変えるかどうかは迷いますよね。

そんなときは、「不満に感じること」と「変えるための手間」を天秤にかけて考えてみましょう。

継続的な不満なら、変更を前向きに考えてOK

「使いたい商品がラインナップにない」「アプリの操作がどうしても合わない」「サポートの対応に不満がある」など、ずっと感じている不満なら変更を検討する価値があります。

逆に、一時的なキャンペーンの差や数日だけの不具合なら、しばらく様子を見るのもありです。

今年すでに買っているなら、来年からの変更で考えよう

今年すでにNISA枠で買付けをしているなら、同じ年のうちに変更することはできません。

その場合は「来年分から変えよう」と気持ちを切り替えて、今年のうちに比較や準備を進めておきましょう。

焦って動くよりも、じっくり選ぶ時間にあてるのがおすすめです。

最後は公式サイトで最新情報を確認しよう

NISAの制度は少しずつ見直しが行われています。

最終判断の前には、金融庁や国税庁、利用中の金融機関の公式サイトで最新のルールを確認しましょう。

今年の買付状況や届出の期限、必要書類は、動き出す直前にもう一度チェックすると安心です。

この章のポイント

- 「ずっと感じている不満かどうか」で判断する

- 今年すでに買付け済みなら、来年からの変更で考える

- 最後は公式サイトで最新の情報を確認する

よくある質問

Q1.NISA口座の金融機関変更はいつでもできますか?

A.いつでもできるわけではありません。

変えたい年の前年10月1日からその年の9月30日までに届出が必要です。

Q2.今年すでに買付けしていても変更できますか?

A.その年は変更できません。

その年にNISA口座で1回でも商品を買っていると、同じ年の変更はできなくなります。

Q3.つみたて投資枠と成長投資枠を別々の金融機関で使えますか?

A.使えません。

つみたて投資枠と成長投資枠は、同じ金融機関でまとめて使うルールです。

Q4.変更手続きにはどんな書類が必要ですか?

A.今の金融機関に出す「変更届出書」、届いた「勘定廃止通知書」、新しい金融機関に出す「非課税口座開設届出書」の3つが基本です。

Q5.口座変更をすれば今の保有商品もそのまま移りますか?

A.残念ながら、自動で移るわけではありません。

口座変更はあくまで新しい金融機関でNISA口座を開設する手続きです。

今の口座で持っている商品は、そのまま元の金融機関に残ります。

口座変更=商品の引っ越し、ではない点に気をつけましょう。

まとめ

NISA口座の金融機関変更はできますが、いつでも自由に変えられるわけではありません。

届出の期限があり、その年にNISA枠で買い物をしていたら同じ年の変更はできません。

また、つみたて投資枠と成長投資枠は同じ金融機関でセットで使うルールです。

手続きの流れは、今の会社に届出を出す、届いた通知書を新しい会社に出す、という2ステップです。

変えるかどうか迷ったら、「その不満はずっと続くものか」を基準に考えてみましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。