「アプリが使いにくい」「欲しい商品がない」など、今の金融機関に不満を感じると、NISA口座も変えたくなりますよね。

でも、スマホの乗り換えのような感覚で動くと、思わぬ制約に引っかかることがあります。

この記事では、NISA口座を変更するときのデメリットや注意点、手続きの流れ、判断のポイントまでを初心者向けに解説していきます。

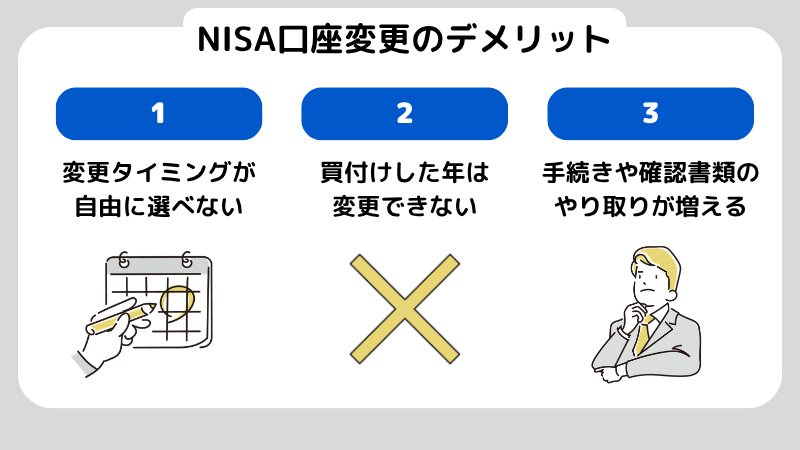

まず知っておきたいNISA口座変更のデメリット

NISA口座の変更自体はできますが、いつでも自由にできるわけではありません。

先にデメリットを押さえておくと、「こんなはずじゃなかった」と後悔しにくくなりますよ。

NISAはデメリットしかない?「やめとけ」の噂の真相と初心者が絶対避けるべき4つの失敗

変更のタイミングが自由に選べない

いちばん大きなデメリットは、変更できるタイミングが決まっていることです。

NISA口座の金融機関を変えるには、変えたい年の前年10月1日からその年の9月30日までに手続きを済ませる必要があります。

思い立った時点ですぐ変更できる仕組みではないため、乗り換えの自由度は高くありません。

たとえば、年末になって「来年は別の証券会社にしよう」と思い立っても、書類の準備や手続きが間に合わないこともあります。

変えたいと思ったら、早めにスケジュールを逆算しておくのがおすすめです。

その年に買付けしていると変更できないことがある

その年にすでにNISA口座で買付けをしていると、同じ年の途中では金融機関を変えられないというルールもあります。

変更届出書を出す前に、少しでもNISA枠で購入していると、その年は変更できません。

たとえば1月にほんの少額だけでも買っていた場合、その年は「やはり別の金融機関に変えたい」と思っても変更できないケースがあります。

金額の大小は関係なく、買ったかどうかで判断されるので注意しましょう。

手続きや確認書類のやり取りが増える

口座変更は、新しい金融機関に申し込むだけでは完了しません。

まず今の金融機関に届出書を出し、届いた書類を新しい金融機関に提出する、という流れが必要です。

新規で口座を開くときより書類のやり取りが多くなるので、少し手間がかかります。

手続き自体は難しくないのですが、書類の名前が長くてわかりにくく感じる人も多いです。

「ちょっと不便だな」くらいの理由で変えるなら、この手間に見合うかどうか、先に考えてみるとよいかもしれません。

この章のポイント

- NISA口座の変更はできるが、タイミングに制約がある

- その年に買付け済みだと、同じ年の変更はできない

- 届出書や通知書のやり取りが必要で、手間が増える

次は、そもそも変更できないケースを確認していきましょう。

NISAの口座変更ができないケースは?

NISAの口座を変更したいと思っても、そもそも変更できない条件に当てはまっていたら動きようがありません。

先にチェックしておくと、無駄な手間を省けますよ。

その年にNISA口座で買付けしていると変更できない

もっとも大事なポイントは、その年にNISA口座で1円でも買付けしているかどうかです。

つみたて投資枠でも成長投資枠でも、すでに買付けをしていると、その年は金融機関を変更できません。

「少ししか買ってないから大丈夫でしょ」と思いがちですが、金額は関係ありません。

変更を考えているなら、その年の買付けを始める前に決断しておきましょう。

NISA口座は1人1口座が原則なので、複数持ちはできない

NISA口座は、1人につき1つの金融機関でしか持てません。

同じ年にA社とB社の両方でNISA口座を開くことはできないルールです。

「とりあえず何社か作って、使いやすいほうを選ぶ」というやり方はできないので注意しましょう。

銀行口座やクレジットカードのようにいくつも持って比べる感覚とは違うので、最初から1社に絞る前提で考えるのがポイントです。

【2026年版】NISAとは?メリットや基本的な仕組みを中学生にもわかりやすく解説

つみたて投資枠と成長投資枠は同じ金融機関で使う

つみたて投資枠と成長投資枠は、別々の金融機関に分けて使うことができません。

「積立はA社、個別株はB社」のように分けるのはNGです。

そのため、「積立だけ残して、個別株は別の会社で」という使い分けはできません。

変更を考えるときは、つみたて投資枠・成長投資枠の両方を含めた使いやすさで判断しましょう。

この章のポイント

- その年に買付け済みなら、同じ年の変更はできない

- NISA口座は1人1口座、複数持ちは不可

- つみたて投資枠と成長投資枠は同じ金融機関で使う

次は、意外と誤解しやすい「保有商品」と「非課税枠」の扱いについて見ていきましょう。

NISAの口座変更で誤解しやすいポイント

「口座を変えれば、今持っている商品もそのまま移るんでしょ?」と思っている方は多いかもしれません。

しかし、口座の変更と商品の移動は別の話です。

ここでは誤解しやすいポイントを解説します。

持っている商品は新しいNISA口座に移せない

金融機関を変更しても、今のNISA口座で持っている投資信託や株などは、新しい金融機関のNISA口座へ移すことができません。

口座変更はあくまで次に買付けする口座を変える手続きであって、今持っている商品を引っ越しさせるものではありません。

変更前の口座に残った商品は、そのまま元の金融機関で非課税のまま保有し続けることになります。

売却するまでは非課税の扱いが続くので、慌てて売る必要はありません。

非課税保有限度額は一括管理されるが、商品移管とは別

NISAの非課税枠は、金融機関をまたいで国税庁で管理されています。

「枠がまとめて管理されるなら、商品もそのまま引き継がれるのでは?」と思いがちですが、これは別の話です。

過去に使った買い付け額や、売却後に枠が復活するタイミングなどは制度として管理されますが、商品そのものが新しい金融機関へ移るわけではありません。

「枠の管理」と「商品の保管場所」は別、と覚えておきましょう。

変更後すぐに運用環境が整うとは限らない

口座変更が完了しても、新しい金融機関の画面操作や入金方法、積立設定、配当金の受取方式などを一から確認し直す必要があります。

慣れるまでは少し戸惑うかもしれません。

「アプリが使いやすくなるはず」と期待して変えたのに、積立設定がうまくいかなかったり、配当の受取方法が違っていたりすると困りますよね。

変えたあとに何を設定し直すかまで考えておくと安心です。

新NISAはどこで始めるのがいい?おすすめのネット証券も紹介

この章のポイント

- 口座を変えても、保有商品は自動で移らない

- 非課税枠の管理と商品の保管場所は別の話

- 変更後は操作や設定を最初からやり直す必要がある

ここまでの注意点を踏まえて、次は「本当に変更すべきか」を判断するポイントを見ていきましょう。

NISAの口座変更を決める前に確認したい判断のポイント

今の口座の何が不満なのかをはっきりさせないまま動くと、変えたあとにまた別の不便が出てくることがあります。

制約が多い手続きだからこそ、比べるポイントを持っておくことが大切です。

手数料だけでなく、商品や使いやすさも比べよう

変更したい理由で多いのは、手数料、取扱商品、アプリの使い勝手です。ただ、NISAは1人1口座で、つみたて投資枠も成長投資枠もまとめて使うことになります。

手数料だけで選ぶと、「欲しい商品がなかった」「積立の設定がわかりにくい」といった別の不満が出やすくなります。

比べるときは、つみたて投資枠がメインなのか、成長投資枠も活用するのかを先に整理しておくと、自分に合った金融機関が見えやすくなりますよ。

NISA口座で投資をはじめたい初心者におすすめの証券会社を5つ紹介!口座開設の流れについても解説

不満が一時的なのか、ずっと続くものなのかを見極める

「たまたまログインできなかった」「画面が見づらいと感じた」くらいの理由で変更すると、手間に見合わないことがあります。

一方で、使いたい商品がない、積立の設定がわかりにくい、サポートに不安があるなど、長く続きそうな不満は変更を考えてもよいでしょう。

これからも続く不便かどうかを基準にすると、冷静に判断しやすくなりますよ。

変更できるかどうかだけでなく、変える意味があるかで考えましょう。

今は変更しないほうがよいケースもある

その年にもうNISA枠で買付けをしている人や、不満がそこまで深刻でない人は、今年は見送って来年から再検討した方がいいこともあります。

制度上変更できない時期に焦って動いても、空振りになってしまいます。

変更できることと、今すぐ変更する価値があることは別です。

この違いを意識するだけで、焦らず判断できるようになりますよ。

この章のポイント

- 手数料だけでなく、商品・操作性・サポートまで総合的に比べる

- 不満が一時的か長期的かで判断は変わる

- 状況次第では、変更を急がないほうがいい場合もある

判断のポイントがわかったところで、次は実際の手続きと必要書類を確認しましょう。

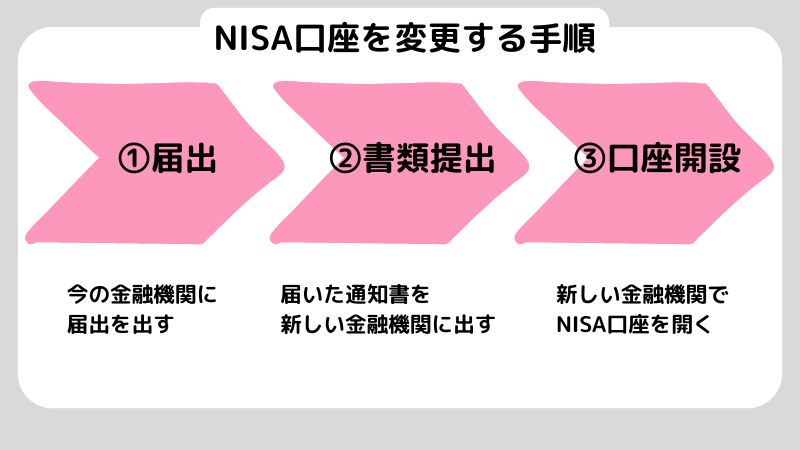

NISA口座変更の手続きと必要書類を確認しよう

変更の手続きは、流れを分けて見ると意外とシンプルです。

今の金融機関への届出、新しい金融機関での口座開設、そして提出期限の3つを押さえておけば大丈夫ですよ。

まずは今の金融機関に届出書を出す

最初のステップは、今NISA口座を持っている金融機関に「変更届出書」を出すことです。

届出書を提出すると、「勘定廃止通知書」という書類を受け取れます。

変更は新しい金融機関だけでは完結せず、今の金融機関での手続きから始める必要があります。

届いた書類を新しい金融機関に提出する

次に、受け取った「勘定廃止通知書」を、新しくNISA口座を開きたい金融機関に提出します。

あわせて「非課税口座開設届出書」も出す必要があります。

この順番を飛ばすと手続きが進まないので、今の金融機関から書類をもらって新しい金融機関に出す、という流れを覚えておきましょう。

手続きの期限を確認しておく

書類だけでなく、期限の確認も忘れないようにしましょう。

変更届出書は、変えたい年の前年10月1日からその年の9月30日までに提出する必要があります。

この期間を過ぎると、その年の変更はできなくなってしまいます。

手続き完了まで1か月ほどかかることもあるので、余裕をもって動くのがおすすめです。

NISA開設の手順完全ガイド!初心者でも迷わない必要書類や証券会社の選び方

この章のポイント

- 今の金融機関への届出が手続きのスタート

- 届いた「勘定廃止通知書」を新しい金融機関に提出する

- 手続きの期限は前年10月1日〜当年9月30日

最後に、変更するかどうか迷っている方向けに判断基準をまとめます。

NISAの口座を変えるべき?迷ったときの判断基準

ここまで読んでも、「結局変えたほうがいいの?」と迷う方もいますよね。

今の不満の大きさと、変更にかかる手間や制約を天秤にかけて判断するのがおすすめです。

変更したほうがよい:継続的な不満がある人

使いたい商品が見つからない、積立や入金の流れが合わない、画面がどうしても使いにくいなど、長く付き合っていく上でストレスになりそうな不満がある人は、変更を前向きに考えてよいでしょう。

NISAは長く使う制度なので、日々の使い勝手の差は意外と大きく響きます。

変更を急がないほうがよい:今年の枠をすでに使っている人

今年すでに買付けをしている人は、そもそもその年は変更できません。

焦っても仕方がないので、来年分から変えるかどうかを落ち着いて考えましょう。

判断する前に公式情報をチェックしよう

金融庁や国税庁のサイト、利用中の金融機関の案内ページで、変更時期や必要書類、自分の買付状況を確認してから動きましょう。

NISAの制度は今後変わる可能性もあるので、最新の公式情報をチェックする習慣を持っておくことをおすすめします。

この章のポイント

- 長く続く不満がある人は、変更を検討する意味がある

- 今年すでに買付け済みなら、来年からの変更を検討する

- 必ず最新の公式情報で確認してから動く

よくある質問(Q&A)

Q1.NISA口座の金融機関はいつでも変更できますか?

A.いつでもできるわけではありません。

変更したい年の前年10月1日からその年9月30日までに手続きを完了させる必要があります。

Q2.今年すでにNISAで買付けしていても変更できますか?

A.残念ながら、その年の変更はできません。

金額に関係なく、NISA口座で買付けをした時点でその年の変更はできなくなります。翌年以降の変更を検討しましょう。

Q3.つみたて投資枠と成長投資枠を別の会社で使えますか?

A.使えません。

つみたて投資枠と成長投資枠は、同じ金融機関でまとめて利用するルールになっています。

Q4.口座を変更すると今持っている商品も移せますか?

A.移せません。

口座の変更と保有商品の移動は別の話です。変更前の口座で持っている商品は、そのまま元の金融機関で非課税のまま保有し続けることになります。

Q5.変更手続きではどんな書類が必要ですか?

A.基本的には、今の金融機関に出す「変更届出書」、届く「勘定廃止通知書」、新しい金融機関に出す「非課税口座開設届出書」の3つです。

まとめ

NISA口座の変更は、手続きが面倒というだけでなく、タイミングに制約があります。

その年に買付け済みだと変更できない、つみたて投資枠と成長投資枠を分けられない、保有商品は移せないなど、知っておくべきポイントがいくつもあります。

金融機関を変えること自体は可能ですが、スケジュールや条件を確認しながら手続きを進める必要があります。

今の不満が一時的なものか、長く続くものかを考え、買付状況と手続き期限をチェックしてから動きましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。