投資信託のシミュレーションは、数字がすぐに出るぶん、「これが将来の結果なんだ」と思い込みやすいものです。

利回りを少し変えただけで、結果が大きく変わることもあります。

そうなると、期待が大きくなったり、逆に不安が強くなったりしやすいですよね。

この記事ではまず、シミュレーションで分かることと、分からないことを分けて整理します。

そのうえで、入力項目の意味や、利回りをどう考えればいいのかをわかりやすく解説。

さらに、コストや税金、インフレまで踏まえて、できるだけ現実に近い形で読み解いていきます。

シミュレーションの数字をそのまま信じるのではなく、資金計画にどう生かすかまで考えられる内容です。

シミュレーションの数字を鵜呑みにしてはいけない理由

シミュレーションは便利ですが、数字が出ると、それが正解のように見えてしまうものです。

すると、不安が大きくなったり、期待しすぎたりしやすくなりますよね。

だからこそ、最初に「何が分かって、何は分からないのか」をはっきりさせておくことが大切です。

そこが決まると、使い方もぶれにくくなります。

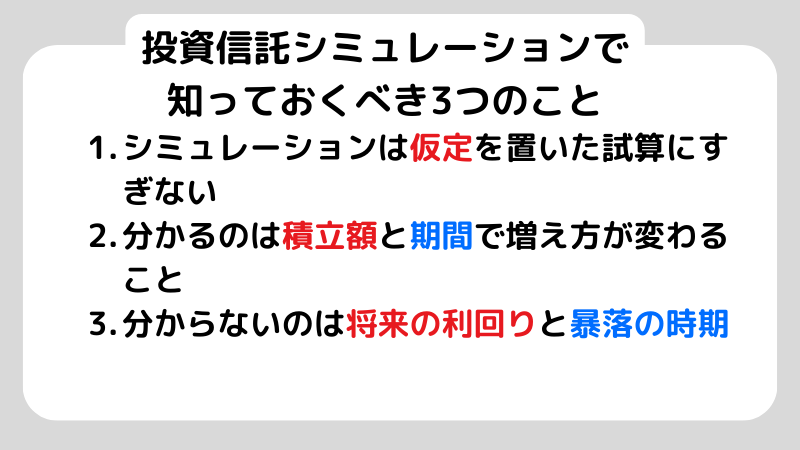

まず押さえたいのは、シミュレーションは未来を正確に当てるためのものではない、という点です。

あくまで一定の前提を置いたうえでの試算として理解しておくと、数字に振り回されず、落ち着いて活用しやすくなるでしょう。

シミュレーションは仮定を置いた試算にすぎない

シミュレーションは、「毎月いくら積み立てるか」「何年続けるか」「利回りをどのくらいで見るか」といった前提を置いて、その条件で計算した結果です。

ただ、実際の相場は、毎年同じ利回りで動くわけではありません。

そのため、出てきた数字を「当たるか外れるか」で見るのではなく、「この条件なら、こういう結果になるのか」と確認するための道具として使うのが安心です。

つまり、シミュレーションは未来を確定させるものではなく、あくまで計画を立てるためのたたき台として捉えるのが適切といえます。

分かるのは積立額と期間で増え方が変わること

シミュレーションのいちばん大きな価値は、積立額や運用期間の違いが、複利によってどれだけ結果に差を生むのかを実感できることです。

たとえば、月1万円と月2万円では、積立額は単純に2倍ですが、長く続けるほど最終的な差はそれ以上に広がりやすくなります。

積立期間も同じで、たった5年延ばすだけでも、利回りが同じなら受け取れる金額に大きな差が出ることもあるでしょう。

こうして見ると、結果を左右しやすいのは、毎月の金額そのものだけではありません。

どれだけ長く続けられるか、途中でやめずに積み立てを続けられるか。

この2つが、将来の差につながりやすいといえます。

分からないのは将来の利回りと暴落の時期

分からないことを、分からないまま扱うことも大切なリスク管理です。

たとえば、利回りが何%になるのか、いつ暴落が来るのかは、事前に正確には決められません。

だからこそ、シミュレーションはひとつの数字を信じるためではなく、複数の前提を置いて幅を持たせながら見るのが基本です。

順調な場合だけでなく、想定より下振れした場合でも続けられるか、家計に無理がないかを確認するために使います。

つまり、シミュレーションは未来を当てにいく道具ではありません。

どこまでなら耐えられるかを確かめるためのもの、と考えるのが自然でしょう。

正確な未来を予測するための「3つの前提条件」(利回り・インフレ・税金)

同じ条件で試したつもりでも、人によって結果が違うと、「どこが違ったのだろう」と戸惑いますよね。

そんなときは、入力項目の意味をきちんとそろえることが大切です。

そこが合っていれば、結果も比較しやすくなります。

ここでお伝えしたいのは、積立方法、運用期間、利回りの単位をそろえるだけでも、よくある誤差の多くは防げるということです。

細かな計算の前に、まず前提をそろえる。それだけで、シミュレーションはぐっと見やすくなります。

積立額は毎月と年一括で増え方が変わる

同じ年12万円を投資するとしても、毎月1万円ずつ積み立てる場合と、年1回まとめて入れる場合とでは、買うタイミングが違います。

そこが変わると、最終的な増え方にも差が出てきます。

たとえば、積立なら、価格が高い月にも安い月にも少しずつ買うことになるため、買付価格がならされやすくなります。

いわゆる価格の平均化が起きやすいかたちです。

一方で、一括投資は入れる時期の影響を強く受けるので、始めるタイミングによって結果がぶれやすくなります。

そのため、シミュレーションを見るときは、「毎月の積立なのか」「一括で投資するのか」をはっきりさせて、条件をそろえることが大切です。

ここがあいまいだと、正しく比較できなくなります。

期間は積立回数と運用年数に分けて考える

「期間」とひとことで書かれていても、実際には2つの要素があります。

ひとつは、「積立を続ける年数」と、「最後の積立を終えたあともそのまま運用を続ける年数」です。

たとえば「30年運用」と聞くと同じように見えますが、「30年間ずっと積み立てる」のか、「20年間積み立てて、その後10年間は据え置く」のかでは、中身がかなり違います。

積み立てる元本の総額も変わりますし、資産の増え方のイメージも同じにはなりません。

そのため、シミュレーションでは期間をまとめて考えるのではなく、「積立期間」と「運用期間」に分けて入力することが大切です。

そこを分けておくと、結果のズレや思い違いを減らせるでしょう。

利回りは年率と実質の違いを区別する

年率5%と入力するときは、その数字が何を意味しているのかをそろえておくことが大切です。

たとえば、インフレを考慮しない名目の5%なのか、インフレ分を差し引いた実質の5%なのかで、受け取り方は変わってきます。

また、シミュレーションによっては、入力した年率を自動で月率に換算して計算するものもあります。

ただ、入力する側まで月率を意識し始めると、かえって混乱しやすくなるかもしれません。

まずは、年率でそろえて考えるほうが分かりやすいでしょう。

そのため、利回りは年率で統一して入力し、あわせて「名目か実質か」もメモしておくのが安心です。

そこが整理できているだけで、数字の見方がぶれにくくなるはずです。

暴落や取り崩しも考慮した「リスク管理シミュレーション」の考え方

利回りを何%にするかで結果が大きく変わると、その数字に振り回されやすくなりますよね。

だからこそ、利回りはひとつの正解を探すのではなく、ある程度の幅を持って考えることが大切です。

重要なのは、利回りを一つに決め打ちしないことです。

低め、中くらい、高めといった複数のシナリオを並べて見ることで、結果のぶれ幅がつかみやすくなり、より現実的に判断しやすくなります。

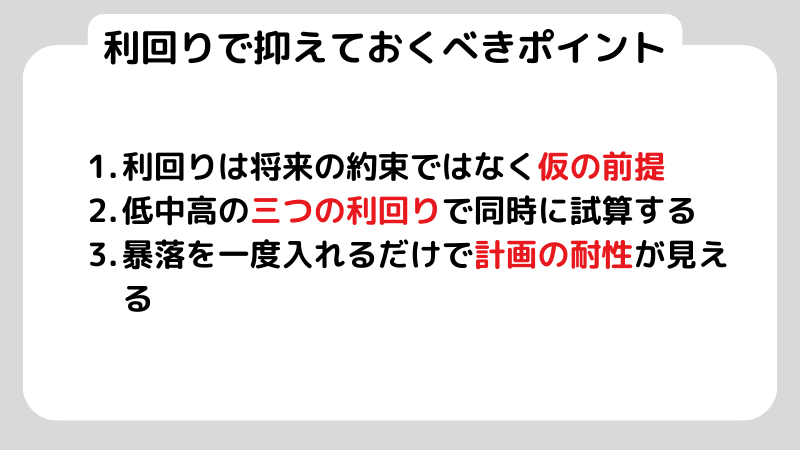

利回りは将来の約束ではなく仮の前提

利回りは、「こうなってほしい」という希望ではなく、あくまで計算のために置く仮定です。

シミュレーションの結果も、その前提となる利回りを変えれば、簡単に変わってしまいます。

だからこそ、利回りは当てにいくものではなく、ひとつの前提として置くものだと考えることが大切です。

そう捉えておくと、数字に振り回されにくくなるでしょう。

低中高の三つの利回りで同時に試算する

おすすめなのは、利回りをひとつに決めず、3つのパターンで見ることです。

たとえば、低めは守りの想定、中間は基準の想定、高めは楽観的な想定というかたちで置いておくと、結果を落ち着いて見やすくなります。

実際に、月3万円を20年積み立てる場合でも、利回りを2%にするのか、5%にするのか、8%にするのかで、最終的な金額は大きく変わります。

だからこそ、ひとつの数字だけを見て判断するのはリスクが高まるかもしれません。

3つの前提を並べて見ると、「どの条件なら目標に届きそうか」「低めの想定でも無理なく続けられるか」が見えやすくなります。

期待しすぎず、悲観しすぎず、現実的に考えるためにも、この見方は役立ちます。

暴落を一度入れるだけで計画の耐性が見える

平均利回りが同じでも、途中で下落する時期が違えば、受け止め方はかなり変わります。

特に積立中に大きく下がるのか、資産が増えた後に下がるのかで、感じる不安や影響の見え方は同じではありません。

ただ、シミュレーションによっては、毎年一定の利回りでしか計算できないものもあります。

そうした場合は、低めのシナリオを別に用意して、それを暴落も含めた控えめな想定として見る方法が現実的です。

暴落の時期を正確に当てる必要はありません。

大切なのは、下振れした場合でも続けられるかどうかを確認しておくことです。

そこが見えていれば、十分に役立つシミュレーションになります。

コストを入れないと数字は楽観的になる

せっかく試算しても、あとから手数料で目減りすると分かると、少しがっかりしますよね。

だからこそ、最初からコストも含めて見ておくことが大切です。

そうすると、シミュレーションの数字がぐっと現実に近づきます。

ここでお伝えしたいのは、まず保有中にかかるコストを中心に確認することです。

そのうえで、購入時や解約時に費用がかかる商品かどうかも、あわせて見ておきましょう。

少なくとも有無だけは最初に確認しておくと、あとで想定がずれにくくなります。

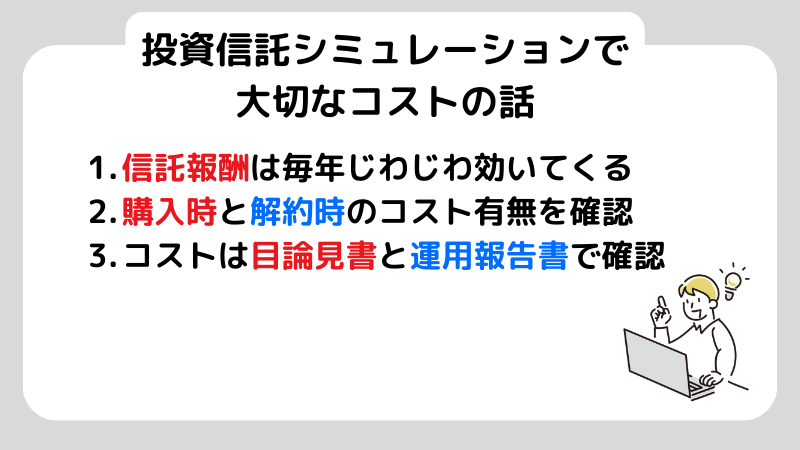

信託報酬は毎年じわじわ効くコスト

投資信託の信託報酬は、保有している間、継続してかかるコストです。

少しの差に見えても、長く持つほど積み重なるため、見落としやすい一方で、とても大事なポイントになります。

たとえば、同じ指数に連動する商品でも、信託報酬が違えば、長期では最終的な金額に差が出ることがあります。

内容が似ている商品でも、コストの違いが結果に影響することは珍しくありません。

そのため、コストを見るときにまず優先したいのは、信託報酬です。

最初にここを確認しておくだけでも、商品の比較はかなりしやすくなります。

信託報酬とは?初心者が知っておくべき投資信託のコストと選び方をわかりやすく解説!

購入時と解約時のコスト有無を確認する

購入時に手数料がかかる投資信託もあれば、かからないものもあります。

また、解約するときに信託財産留保額がかかる商品もあります。

こうした費用は、まず金額の大きさよりも、「そもそもあるのか、ないのか」を確認することが大切です。

もし設定されているなら、その分も試算に入れておきましょう。

最初に見落とさずに確認しておくと、あとで結果のずれに戸惑いにくくなります。

コストは目論見書と運用報告書で確認する

コストを確認するときは、広告や比較サイトを見るより、最初から一次情報にあたるほうが確実です。

目論見書や運用報告書には、信託報酬やそのほかの費用について、きちんと説明があります。

結論として、試算の前に「どこを確認するか」を決めておくと、迷いにくくなります。

毎回いろいろな情報を見比べるより、確認先を固定したほうが判断もしやすくなります。

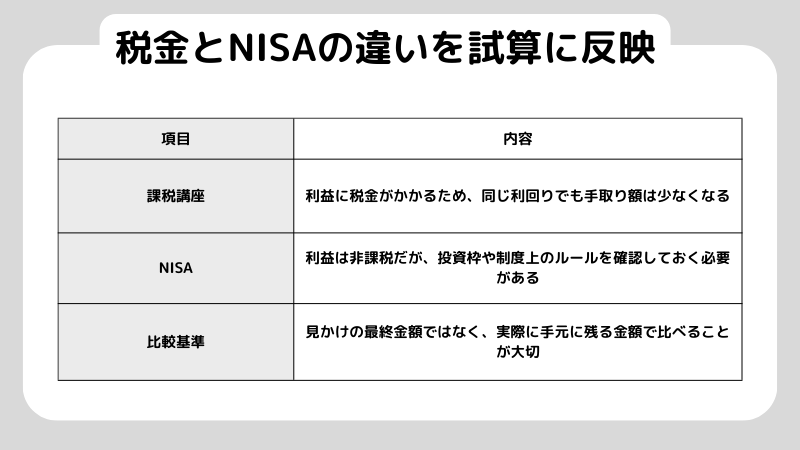

税金とNISAの違いを試算に反映する

同じように運用しても、税金によって手元に残る金額が変わると聞くと、何を基準に見ればいいのか迷いますよね。

そんなときは、制度の違いを数字に置き換えてみると、ぐっと整理しやすくなります。

大切なのは、比較するときに見るべきなのは税引き前の金額ではなく、税引き後の金額だということです。

最終的に自分の手元にいくら残るのか。そこを基準にしたほうが、判断しやすくなります。

課税口座は利益が出たとき税引き後が手取りになる

課税口座では、運用で増えた分に税金がかかる前提で見ておく必要があります。

シミュレーションで最終金額だけを見ていると、実際に手元に残る金額との差が見えにくくなりがちです。

特に気をつけたいのは、増えた元本ではなく、利益の部分に税金がかかるという点です。

だからこそ、結果を見るときは、利益に税金がかかったあとの金額まで意識しておくことが大切になります。

つまり、同じ利回りで運用できたとしても、口座の種類によって手取り額は変わります。

数字を見るときは、その違いまで含めて考えるようにしましょう。

NISAは非課税でも枠と売却後の扱いがある

NISAは、運用で得た利益が非課税になる点が大きな魅力です。

ただし、使える投資枠には上限があり、売却後の枠の扱いにもルールがあります。

シミュレーションを見るときは、積立額や投資額がNISAの範囲に収まっているか、知らないうちに枠を超える前提になっていないかを確認しておくと、より現実に近い試算になります。

つまり、NISAは税制面ではとても有利ですが、それだけで判断するのではなく、枠の前提まで含めて見ておくことが大切です。

新NISA(ニーサ)と旧NISAの違いを徹底解説!新NISAのはじめ方も紹介

税引き後の想定で比較すると現実的になる

課税口座とNISAを比べるときは、税引き後にいくら残るかで見るのが基本です。

そうしておくと、表面上の数字だけに引っ張られにくくなり、利回りを高く見積もりすぎた楽観的な判断も避けやすくなります。

つまり、比較は手取りベースで考えるほうが安全といえます。

インフレと取り崩しを入れると計画が現実になる

将来の金額が増えていても、実際の暮らしをイメージできないと、不安は残りますよね。

数字だけを見て安心するのではなく、インフレや取り崩しまで含めて考えると、ようやく生活と結びついて見えてきます。

ここで押さえたいのは、金額を名目のままで見るのではなく、実質ベースでも考えることです。

あわせて、老後などで資産を使っていく場面まで想定し、取り崩しも含めてシナリオ化しておくことが大切になります。

そうすることで、ただ増やすための試算ではなく、実際に使えるお金として考えやすくなるはずです。

インフレを引いた実質で考えると目標が見える

名目の金額が増えていても、物価が上がっていれば、実際に買えるものの量は同じとは限りません。

シミュレーションの結果を見たときは、「この金額は、インフレを差し引くとどれくらいの価値になるのか」を一度考えてみることが大切です。

それだけでも、目標にすべき金額がかなり現実的に見えてきます。

つまり、名目の数字だけで判断するのではなく、実質の価値で考えることが大事です。

そうすると、本当に目指したいゴールが見えやすくなります。

取り崩しは期間と率でシナリオ化する

積立は、資産を増やすこと自体がゴールではありません。

実際に使う場面まで考えて、はじめて計画として意味を持ちます。

たとえば、何歳から取り崩しを始めるのか、何年くらい使う予定なのか、毎月いくら必要なのかを置いてみると、必要な資産額を逆算しやすくなります。

将来のお金を「いくら増えるか」だけで見るよりも、ぐっと現実的になりますよね。

つまり、取り崩しまで含めて考えることで、シミュレーションは単なる試算ではなく、生活に結びついた計画として使えるようになるはずです。

積立停止や一時中断も計画に入れておく

現実には、収入や支出が変わって、積立をいったん止めることもあるかもしれません。

だからこそ、最初のうちに「もし途中で止めたらどうなるか」「その後に再開したらどこまで戻せるか」を試しておくと安心です。

あらかじめ見ておけば、実際に予定が変わったときも、必要以上に焦らずに済みます。

つまり、順調なケースだけでなく、中断する前提でもシミュレーションしておくことが大切です。

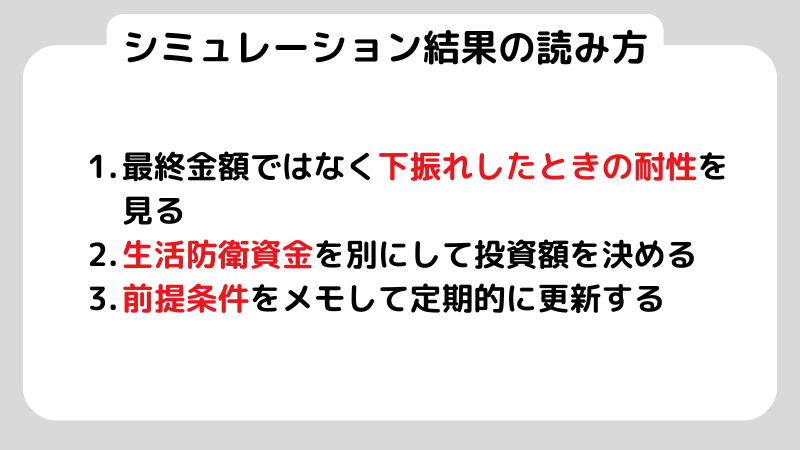

シミュレーション結果の読み方をルール化する

結果が大きいと期待しすぎてしまい、反対に小さいと不安になって焦ることがありますよね。

だからこそ、シミュレーションは数字そのものより、どう読むかのルールを決めておくことが大切です。

そうすることで、感情に振り回されにくくなります。

ポイントは、最終金額の大きさだけを見るのではなく、下振れしても耐えられるかを重視することです。

あわせて、どんな前提で試算したのかをメモしておき、状況が変わったら見直していく。

この姿勢が、無理のない資金計画につながります。

最終金額ではなく下振れしたときの耐性を見る

シミュレーションは、うまくいった未来を眺めるためだけのものではありません。

むしろ、思うようにいかなかった場合を見ておくほうが、使う意味は大きいです。

たとえば、低めのシナリオでも家計が無理なく回るか、目標にどこまで近づけるかを確認しておくと、期待しすぎることも、不安になりすぎることも減っていきます。

つまり、本当に見るべきなのは、理想的な結果ではなく、下振れしたときにどこまで耐えられるかです。

そこが見えていると、シミュレーションはぐっと現実的な道具になります。

生活防衛資金を別にして投資額を決める

最悪のケースでいちばん困るのは、生活費が足りなくなり、予定していないタイミングで売却せざるをえなくなることです。

そうならないためには、投資に回すお金と、生活防衛資金をきちんと分けて考えることが大切です。

たとえシミュレーション上の数字が控えめでも、無理なく続けられる形のほうが、結果として安定しやすくなります。

まず優先すべきなのは、資産を大きく見せることではありません。

家計の安全を守りながら続けられるかどうかです。

そこを土台にしたほうが、シミュレーションも現実に役立つものになります。

前提条件をメモして定期的に更新する

利回りやコスト、税制、積立額は、ずっと同じとは限りません。

時間が経てば、前提は少しずつ変わっていきます。

だからこそ、シミュレーションに使った条件はメモしておくことが大切です。

そのうえで、年1回などタイミングを決めて見直すだけでも、古い前提のまま考え続けることを防ぎやすくなるでしょう。

シミュレーションは一度作って終わりではありません。

状況に合わせて更新しながら使う道具として捉えることが大切なのです。

よくある質問

利回りは何パーセントで入れるべき?

利回りは確定した数字ではなく、あくまで仮定です。

だからこそ、ひとつの数値に決め打ちするのではなく、低め・中間・高めの三つで試算しておくほうが安心です。

幅を持って見ておくと、結果を過信しにくくなりますし、「想定より伸びなかったらどうなるか」まで落ち着いて考えやすくなります。

複利がよく分からない

複利とは、運用で増えた利益にも、さらに次の運用効果が重なっていく考え方です。

積立額を増やすよりも、運用する期間を長くしたほうが結果に差が出やすいのは、この複利の影響が大きいからです。

信託報酬はシミュレーションにどう入れる?

厳密に反映できない場合でも、利回りの前提を少し低めに置いて、「コストを差し引いたあとの想定」に近づける方法があります。

まずは信託報酬がどのくらいかを確認し、そのうえで、長く運用するほど影響が大きくなる前提で考えることが大切です。

NISAでシミュレーションするときの注意点は何か?

非課税で運用できるのは大きなメリットですが、NISAには投資枠があります。

まずは、シミュレーションの前提がその枠を超えていないかを確認しておきましょう。

あわせて、売却後の枠の扱いなど、制度ごとのルールも事前に理解しておくことが大切です。

結果が大きく出たらそのまま信じてよいか?

数字をそのまま信じるのではなく、前提を疑って見ることが大切です。

利回りやコスト、税金、インフレの条件を変えながら、下振れした場合でも家計が無理なく回るかを確認していきます。

シミュレーションは、理想の数字を追うためではなく、無理なく続けられる条件を見つけるために使うものです。

まとめ

投資信託のシミュレーションは、未来を言い当てるためのものではありません。

あくまで前提条件を置いて、お金の計画を形にするための道具です。

使うときは、積立方法や期間の内訳をそろえておくことが大切です。

利回りも一つの数字に決め打ちするのではなく、低め・中間・高めのように幅を持たせて見たほうが、結果を過信しにくくなります。

さらに、信託報酬などのコスト、税金、インフレ、取り崩しまで含めて考えると、ただの試算ではなく、実際の生活につながる計画として見えてきます。

最後は最終金額の大きさだけを見るのではなく、下振れした場合でも無理なく続けられるかを確認することが大切です。

前提をメモして、定期的に見直していけば、数字に振り回されにくくなるでしょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。