投資信託はプロに運用を任せられるため初心者でも始めやすい資産形成術ですが、やり方を間違えると大きな損失を出すリスクがあります。

本記事では、投資信託で大損する7つの主な理由と、失敗を避けるための具体的な対策、さらには大損事例までを網羅的に解説。

安心して投資信託が始められるよう、一つずつチェックしていきましょう。

投資信託で大損する7つの理由

投資信託を通じて資産を増やせている方が多数いる一方、損をしてしまっている方がいるのも事実です。

投資信託が成功するかどうか、分かれ道は大きく7つあります。

それぞれのポイントに気を付けて、大損をしないように事前準備を固めましょう。

商品知識が浅いまま始めている

一般的に投資信託は大損するリスクは小さいと言われていますが、それでも大きく資産を減らしてしまう方がいます。

そういったケースの大半は、「よくわからないまま始めている」ことが原因でしょう。

投資信託には、対象となる資産が株式や債券など様々あり、対象地域が国内か海外かといった違いもあります。

また、運用方法もインデックスファンドとアクティブファンドにわかれています。

これらがそれぞれどのような特徴を持ち、どういったメリット・デメリットがあるのか、しっかりと理解しないまま始めてしまうと、運用益を得ることは難しいでしょう。

投資信託は運用をプロに任せられる点がメリットですが、それでも全く知識のないまま始めることはおすすめできません。

事前に勉強をして、基本的な部分は理解してから始めましょう。

書籍やネットで学ぶだけでなく、勉強会に参加するのも良い手です。

また、人に教えることで情報がしっかりとインプットされるため、投資に興味を持っている友人に自分が調べたことを教えるという方法も試してみてください。

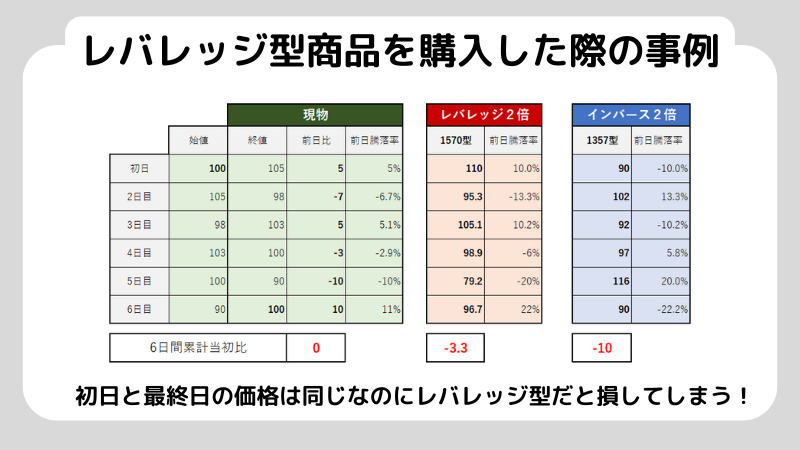

レバレッジ型の商品を選んでいる

投資信託で大損するケースでは、レバレッジ型の商品を選んでいるケースが多いです。

基本的には個別株投資よりも投資信託の方がリスクが小さい傾向ですが、レバレッジ型の商品を選んでしまうと、実は高いリスクを抱えてしまうことになるのです。

投資の世界におけるレバレッジとは、「少額の自己資金で、より大きな取引を行う仕組」を指します。

レバレッジ型の投資信託とは、日経平均株価やTOPIXといった指標指数の騰落率(一定期間において、最初と最後でどれくだり価格が変わったか)に対し、数倍の値動きを目指して運用する方法です。

通常の2~3倍の騰落率を目指しており、短期間で大きな運用益を出せる可能性があります。

しかし、他の商品に比べるとリスクが大きいです。

もし指標が15%下落した場合、2倍の騰落率となっているレバレッジ型の商品では30%の下落となります。

つまり、「リターンが大きい分、ハイリスクな商品に手を出して失敗した結果、大損をしている」という人が一定数いるのです。

信託内のレバレッジ型商品は、価格が下がると傾斜をかけて売り、価格が上がると傾斜をかけて買います。

そのため、相場では不利になってしまうシーンが多いのです。 具体的な運用益について、画像をご覧ください。

初日と最終日が同じ価格だった場合、現物であれば得も損もしません。

しかし、レバレッジ型は2倍の傾斜をつけており、「高値で買い、安値で売る」を繰り返しているため、いずれも損益が出てしまいます。

投資について知識と経験がない方にとっては、レバレッジ型の商品で運用益を伸ばすのは至難の業です。

新興国を対象にしている

新興国に投資する投資信託も、レバレッジ型の商品同様にハイリスクハイリターンという性質があります。

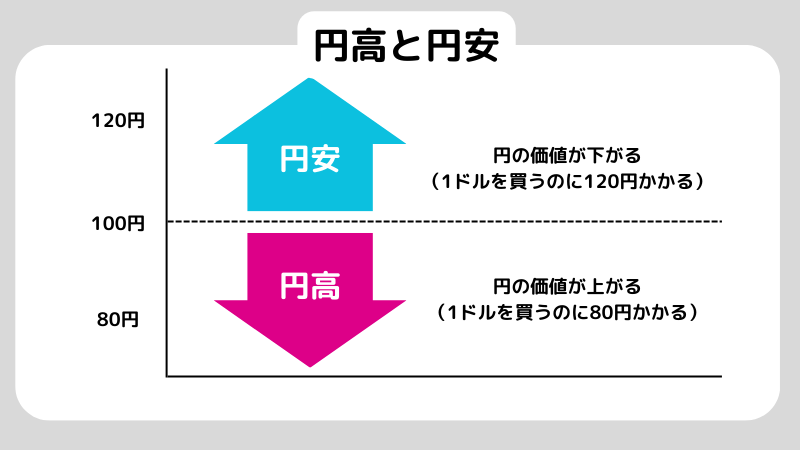

日本円やアメリカドルなどの先進国に比べると、相場変動による為替リスクが大きくなるためです。

為替リスクとは、外貨建て資産の円評価が変わることににより、価値が下落する可能性のことです。

例えば、1ドル=100円のタイミングで購入した後に1ドル=150円の時に売却すると、円の価値が50%も下がったことにより差損してしまいます。

また、先進国に比べるとカントリーリスクも大きいでしょう。

クーデターが起きたり、政権が崩壊したりといった社会情勢によって、価格が大幅に下落したことは事例があります。

副業投資家初心者はフルレバレッジを避けるべき?本業と副業を両立しながら株式投資を行う方法

分散投資していない

投資信託は、複数の銘柄に分散しやすいというメリットがあります。

しかし、同一の投資対象や一つの国の銘柄を含む投資信託ばかり保有すると、上手く分散ができません。

これによりすべて似たような値動きになってしまい、市場が下落した際に大きな損失を生んでしまいます。

株式と不動産を選ぶ、外国債と国内株式を選ぶなど、バリエーション豊かになるよう配慮しましょう。

分配金だけで選んでいる

「損をしないために分配金を重視しよう」と考える方もいますが、それでも大損してしまうことがあります。

というのも、投資信託の分配金には普通分配金と特別分配金の2種類がありますが、特別分配金は利益が出ていないときにも支払われます。

この場合、元本を崩すことになり資産が減ってしまうのです。

「普通分配金だけの商品より、特別分配金もある商品の方がお得だ」と短絡的に選んでしまい、結果として損するケースがあります。

高額な手数料がかかっている

投資信託は、商品を購入する時、保有している間、売却する時それぞれに手数料がかります。

手数料が高いとその分運用益を出しにくくなり、大損につながる可能性が高いです。

特に保有している間にかかる信託報酬は長期間発生し続けるため、事前にしっかり注意しましょう。

目安として、年率2.5%を超えるものはおすすめできません。

投資信託の手数料に潜む罠とは?知らないと損をするポイントを解説

短期的に成果を出そうとしている

投資信託の基本は、長期的な視点で運用することです。

短期投資で素早く大きく稼ぐ方法もありますが、これには経験や実力が必要となるため、特に初心者の方には長期投資を強くおすすめします。

投資信託を始める前に、「10年、20年と長い間運用を続け、結果として運用益を出そう」と決めておくと、目先の値下がりにも動揺しません。

すぐに儲けようと思うと「もう少し待てば取り返せたのに、値下がりに慌てて売却していまい大損した」といったことが起きてしまいます。

投資信託で大損をしないための3つの対策

投資信託は投資のプロフェッショナルが運用をしていることもあり、大損するケースはそれほど多くありません。

それでも、3つのポイントを押さえていなければ失敗してしまうこともあります。

これから投資信託を始める方は、しっかり確認しておきましょう。

計画を立ててから始める

投資信託はなんとなく始めるのではなく、しっかりと計画を立てるようにしてください。

まず「なぜ投資をするのか」という目的をクリアにします。

これによって、どのくらいの収益を目指すのか、どのくらいの期間をかけるのかが見えてくるはずです。

また、現在の自分の収支状況も改めてチェックしましょう。

そこから、いくらまでなら投資信託に使っても問題ないのか、リスク許容度はどの程度になるかが決まります。

これらの情報を整理したうえで商品を吟味すれば、自分に合ったものを選べるはずです。

長期的な視点で運用する

特に初心者の方には、基本的に長期的な視点で投資することをおすすめします。

「すぐにキャッシュにしよう」と思って始めると、日々の値動きに気を取られすぎてしまい、値下がりしたタイミングで売却し結果的に「もう少し待てばよかった」となることが多いです。

FXなど短期売買を前提としたもの以外の商品では、数年~数十年単位で運用していくと運用益が生まれやすくなります。

最初の計画でも、このくらいの余裕を持ったスパンで考えましょう。

株式投資をするなら「長期」と「短期」どっち?12項目で徹底比較

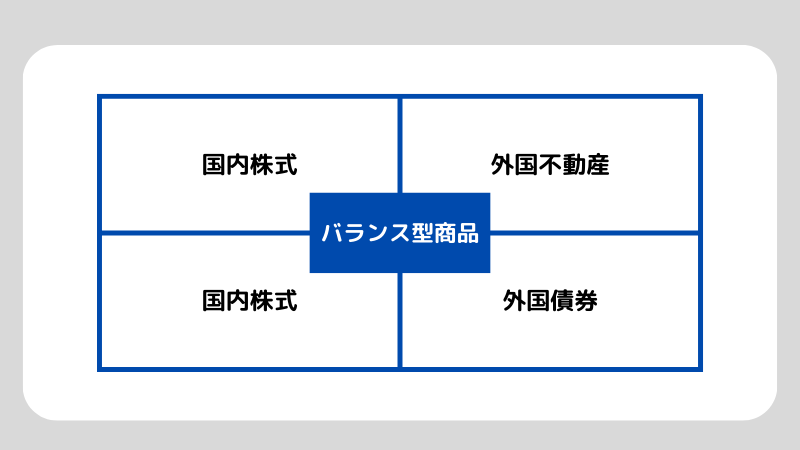

バランス型の商品を選ぶ

投資信託の商品は、株式、債権、不動産、コモディティ、バランス型などがあります。この中でもおすすめなのが、バランス型です。

ここには様々な資産が組み込まれているため、リスク分散できる点が大きなメリットとなります。

また、投資信託では資産配分の割合を元に戻すリバランスという行為を、プロが行ってくれます。

以前はバランス型商品は信託報酬が高い傾向でしたが、今では低価格化が進んでいるため、手数料の面でもおすすめです。

投資信託で大損を避けるために知っておくべきポイント

「投資信託をしてみたいが、どうしても踏ん切りがつかない」「もう少し投資信託について知ってから始めたい」という方のために、事前に知っておくべきポイントを4つまとめました。

これらを理解し、内容を整理してぜひ投資信託を始めてみましょう。

投資信託の仕組み

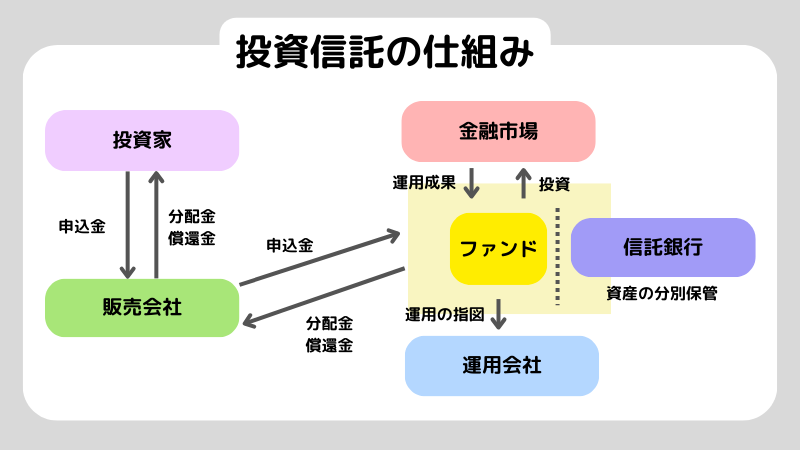

投資信託がどのような仕組みになっているか、まずは基本を抑えましょう。

投資信託は、投資信託運用会社で作られます。

作られた商品は証券会社や銀行などで販売され、興味を持った投資家たちが購入。

そこで集まったお金は一つにまとめられ、信託銀行に保管されます。

運用会社はこのお金を使ってどのように投資するか考え、投資信託に指示を出し、信託銀行が株や債権などの売買を実行します。

プレイヤーの数が多いため複雑に感じるかもしれませんが、図にまとめると上記のようになります。

投資家自身がやり取りするのは販売会社となりますが、その裏にはこういったプロが集まっているということだけまずは理解しておきましょう。

投資信託の分類

投資信託は、いくつかの基準によって分類されます。 一つ目の基準は、運用対象です。

「公社債投資信託」は株式が入っておらず、国債などを中心とした内容になります。

「株式投資信託」は株式のみ、もしくは株式と他の資産を組み合わせたものです。

二つ目の基準は、購入時期と信託期間です。

「追加型」はオープン型とも呼ばれており、いつでも購入でき、信託期間も定まっていません。

「単位型」はユニット型とも呼ばれており、最初に購入したら運用中に追加ができず、信託期間がおよそ3~5年に定められているものです。

「会社型投資信託」は、法人を設立し、その法人の投資証券を取得します。

「私募投資信託」は、特定の投資家に向け、少数のためだけに販売されるものです。

三つ目の基準は、国内か海外かです。

「国内投資信託」は、国内の法律に則って販売されているもので、日本企業株や日本国債などがあります。

「外国投資信託」は海外の法律に則って販売されているもので、米ドルやユーロなどの外貨や海外の企業の株式などが含まれます。

投資対象商品の種類

投資信託の商品には、株式、債権、不動産、コモディティ、バランス型などいくつかの種類があります。

株式とは、投資家が企業に出資する代わりに得られるものです。

企業が成長すると値上がるため売却益を得られるほか、定期的に配当金を受け取れます。

また、その企業の商品やサービスが割引されるといった株主優待を受ける点もメリットです。

債権とは、国や地方自治体などが投資家から資金調達するために発行されるものです。

債権を購入すると投資家は定期的に利子を受けとれ、一定期間後に元本が返済されます。

投資初心者で元本割れを避けたい方も安心できる商品だと言えるでしょう。

不動産はリートとも呼ばれ、テナント・住民から毎月の賃料を受け取れます。

また、実際に物件を購入するよりも少額で投資でき、売買しやすい点が魅力です。

コモディティは現物資産とも呼ばれ、貴金属、エネルギー、穀物などを扱います。

個人では投資しにくく変動率も高いですが、インフレに強く、株式などの伝統的資産とあわせることでリスク分散ができます。

バランス型は、上記のような商品が複数組み合わさったものです。

商品や地域が分散されるため何かあっても大損する可能性が低く、配分もプロが調整してくれるため負担が小さくなります。

60歳からでも遅くない!60歳からの投資信託としておすすめ商品を3つ紹介

実際にあった大損事例から学ぶ教訓

成功者の話を聞くよりも、失敗した事例から学ぶ方が投資の生存率は上がります。

大損をしてしまった人々は、どのような状況で、どのような判断を誤ったのでしょうか。

ここでは、過去の金融危機や個人的な失敗パターンを振り返り、私たちが教訓とすべきポイントをまとめました。

世界的な金融危機による資産の急落

2008年のリーマンショックや2020年のコロナショックなど、およそ10年周期で世界的な金融危機が発生しています。

こうした局面では、ほぼすべての株式資産が30%から50%近く暴落します。

この時に大損を確定させてしまう人の共通点は、恐怖に耐えきれずに「底値で売却」してしまうことです。

一方で、暴落を予測して事前に逃げようとした人も、タイミングを逸して大損することがあります。

教訓は、暴落は必ず起こるものと想定し、暴落しても生活が破綻しない範囲で投資を続けること。そして、嵐が過ぎ去るまでじっと耐え抜く忍耐力を持つことです。

余剰資金以外を投じてしまった生活破綻ケース

最も悲惨な大損事例は、近い将来に使う予定のあるお金や、借金をして投資に回してしまったケースです。

投資はあくまで「余剰資金」で行うのが大原則です。

例えば、子供の大学費用や住宅購入の頭金を投資に回してしまい、いざお金が必要になった時に相場が冷え込んでいた場合、大きな損失を抱えたまま現金化せざるを得ません。

これは市場のせいではなく、資金管理のミスです。

また、生活費を削ってまで投資に回すと、精神的な余裕がなくなり、日々の小さな値動きに一喜一憂して誤った判断を下しやすくなります。

健全な精神状態を保てる資金量こそが、投資を継続させる最大の秘訣です。

投資信託の大損に関するよくある質問

投資信託を始める際、あるいは運用中に抱きがちな疑問についてお答えします。

Q1.投資信託で大損して借金を背負うことはありますか

A.基本的に、投資信託で投資した金額以上の損失(借金)を背負うことはありません。

個別株の信用取引やFXのように、レバレッジをかけて証拠金以上の取引を行う仕組みではないため、最悪の場合でも「投資したお金がゼロになる」のが限界です。

ただし、借金をして投資資金を作った場合は、投資の成否に関わらず返済義務が残るため、絶対に避けてください。

Q2.元本割れしている時はすぐに売るべきですか

A.いいえ、すぐに売却すべきとは限りません。

市場全体が冷え込んでいる時期であれば、一時的な元本割れはよくあることです。

自分が選んだ商品が長期的に成長できる優良なものであれば、むしろ安く買い増すチャンスと捉えることもできます。

ただし、信託報酬があまりにも高い、あるいは運用の目的が変わったという場合は、損切りをしてより効率の良い商品へ乗り換える決断も必要です。

Q3.NISA口座を使えば大損しても安心ですか

A.NISA口座は「利益に対して税金がかからない」という制度であり、損失そのものを補填してくれるわけではありません。

むしろ、NISA口座で損失が出た場合、他の口座(特定口座など)との損益通算ができないというデメリットがあります。

税制優遇があるからといって、無謀なリスクを取っていいわけではありません。

NISA口座こそ、長期で着実に成長が期待できるインデックスファンドなどを選ぶのが王道です。

まとめ

投資信託は、正しい方法で向き合えば決して怖いものではありません。

大損をする人の多くは、短期間で大儲けしようとしたり、自分の許容範囲を超えたリスクを取ったりしています。

一方で、地味で退屈に感じるほどの「長期・積立・分散」を徹底した人は、最終的に報われる可能性が極めて高いのがこの世界の特徴です。

まずは自分自身の投資目的を再確認し、手数料の安い優良なファンドを選んで、一歩ずつ資産形成を始めてみてください。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。