「将来のために投資を始めたいけれど、貯金をいくら残すべきかわからない……」 「新NISAも始まったし、今の貯金全額を投資に回しても大丈夫?」

このような悩みをお持ちの方は非常に多いです。

結論からお伝えすると、貯金と投資の最適な割合は、あなたの年齢、ライフイベント、そして「どの程度の損失なら夜眠れなくならないか」というリスク許容度によって全く異なります。

多くの人が「平均」を知りたがりますが、実は他人の真似をするだけでは、思わぬ暴落時にパニックになり、結果として損をしてしまうリスクがあります。

本記事では、投資ジャンルに精通したライターが、統計データに基づいた年代別の傾向から、失敗しないための資金分類法、そして具体的なシミュレーションまでを徹底解説します。

貯金と投資の割合を決める3つの方法

まずは、何を基準に割合を決めるべきかポイントをお伝えします。

基本的には、以下の3つの考え方で貯金と投資の割合を決めましょう。

- 手元の資金を用途ごとに分類する

- 投資の目的とゴール金額を決める

- リスク許容度を設定する

手元の資金を用途ごとに分類する

投資を始める際にまずやるべきことは、手元の資金の分類です。

基本的には、3つにわける方法をおすすめします。

1つ目は、「使うためのお金」です。

これはいわゆる生活費で、家賃や水道光熱費、交際費、住宅ローンなど、毎月必ず発生する支出をまかなうお金を指しています。

これがなければ生活が成り立たないため、このお金を投資に回すことはできません。

2つ目は、「万が一に備えるためのお金」です。

怪我や病気は誰にでも起こりうることですし、勤め先が倒産したり業績悪化で給与が下がったりすることもあります。

保険に入っていてもすぐにキャッシュが入るとは限らないので、こういった万が一のシーンでも生活を守れるようお金を備えておくこと必要です。

このお金はある程度は投資に回すこともできますが、半年分程度の生活費は貯金として確保しておきましょう。

3つ目は、「将来のためのお金」です。

結婚式や出産、住宅購入などのライフイベントでは、大きな支出が発生します。

また、年金だけで生活することが難しい今、老後に使えるお金も必要です。

その時に備えて、将来のためにお金を準備しておきましょう。

これは直近でキャッシュが必要になるわけではないため、貯金だけでなく投資で準備する方法がおすすめです。

投資の目的とゴール金額を決める

投資をする際、なぜお金が必要か目的を明らかにしましょう。

目的を達成するのに必要なお金を算出し、ゴールとなる金額を決めてください。

目的とゴールを決めることで、達成までにどのくらいの時間がかかるのかが見えてきます。

ちなみに、投資についてのリサーチによると全体の半数を超える53.2%が、投資の目的を「老後に備えるため」と回答しています。

引用:みんなのマネ活「投資の目的は?どんな資産を持っている?投票結果からわかった、投資にまつわるリアルな話」

他にも、子供の教育費用や住宅の購入などが考えられるでしょう。

リスク許容度を設定する

リスク許容度とは、「自分はどのくらいの損失を受け入れられるか」という基準です。

事前に決めておくことで、焦って拙速な売却をしてしまったり、必要なお金までなくなってしまったりといったことが避けられます。

リスク許容度を決める際、資金が必要な時期までの期間が長いほど大きくなります。

また、投資経験が豊富な人ほどより許容ができます。

ほかにも、家族構成や年収などを鑑みて決定しましょう。

目的別の貯金・投資割合の決め方

上記3つの整理が終わったら、いよいよ貯金と投資の割合を決めていきましょう。

まずは、目的別の割合の決め方を解説します。

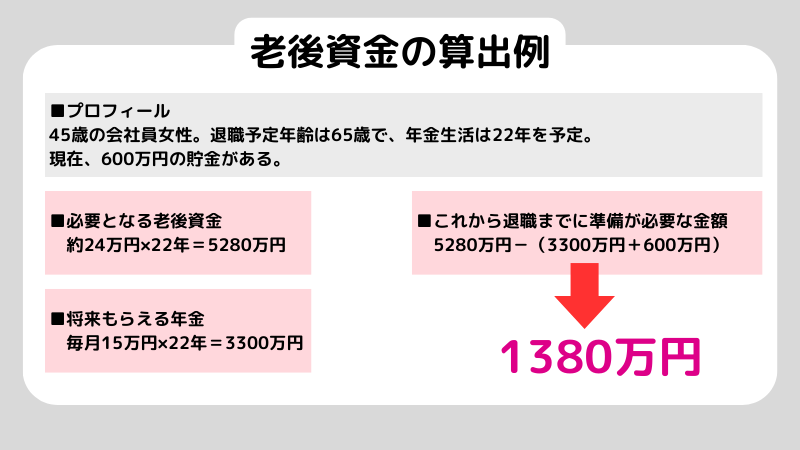

老後資金

老後資金を目的とする場合、まず何歳で退職するかを考え、日本人の平均寿命をもとに年金生活が何年続くかを算出します。

次に、世帯として毎月どのくらいの年金が入ってくるかを割り出してください。

2022年のデータによると、70歳以上の消費支出額は23万7203円だったため、退職から寿命までの年数で「老後にいくら必要か」を出します。

引用:統計局「家計調査報告家計収支編 2022年(令和4年)平均結果の概要」

将来、自分がどのくらい年金をもらえるかを調べ、必要な金額から差し引くと「自身で準備しなくてはならない老後資金」がいくらかわかります。

最後に、現在の貯金額から老後に必要な金額を差し引くと、これからいくら準備しなくてはいけないかがわかるでしょう。

この金額が少額であれば貯金の割合が大きくてもよいですが、多くの資金を貯めなくてはいけないとなると投資の割合を増やす方がおすすめです。

※年金生活は女性の平均寿命が87歳であるデータから逆算

上記の場合、1年で50万円ずつ貯金すると、退職を迎える65歳までに貯金額は1000万円となります。

不足分は380万円と少額なため、投資割合は半分以下でも事足りるでしょう。

同じ年齢でも、「個人事業主のため厚生年金がもらえず毎月の収入がもらえる年金の額は半分以下になる」「貯金がほとんどない」といったケースではより多くの金額を自分で用意しなくてはならないため、投資割合が大きくなる可能性があります。

住宅資金

住宅資金を目的とするのであれば、まず購入する住宅の条件を整理し、いくつかの候補を洗い出します。

一般的に住宅購入の場合は全体金額の2割を頭金として支払う必要があります。

さらに引っ越し費用や家具家電の購入で物件の3~10%ほど初期費用としてかかるため、それだけの金額はキャッシュで用意しましょう。

頭金と初期費用を支払った上でいくら必要になるかを算出し、残額が大きければ投資の割合を大きくしてお金を増やしながら返済していく方法がおすすめです。

教育資金

教育資金のため投資を始めるのであれば、まず子供の人数と一人あたりにかける教育費の上限を決めます。

教育費は進学先が公立か私立かで大きく変わります。

例えば幼稚園から高校まですべて私立であれば446万6655円、すべて公立であれば156万9462円が必要です。

さらに大学進学では、私立か公立か、文系か理系か医歯学系かによっても異なります。

必要な金額を割り出したら、それぞれの入学タイミングでいくら必要かを整理し、「〇年後に〇万円を準備する」という計画を作りましょう。

例えば「幼稚園や小学校入学など直近の費用は貯金で賄い、大学進学までに投資で増やす」といった計画を立てた際には、まずは貯金割合を大きくし、幼稚園と小学校の費用がたまった段階で投資割合を大きくするといったことが可能です。

ステータス別の貯金・投資割合状況

目的以外にも、ご自身のステータス次第で貯金と投資の割合は変わります。

自分の年齢や世帯状況に合わせて割合を設定しましょう。

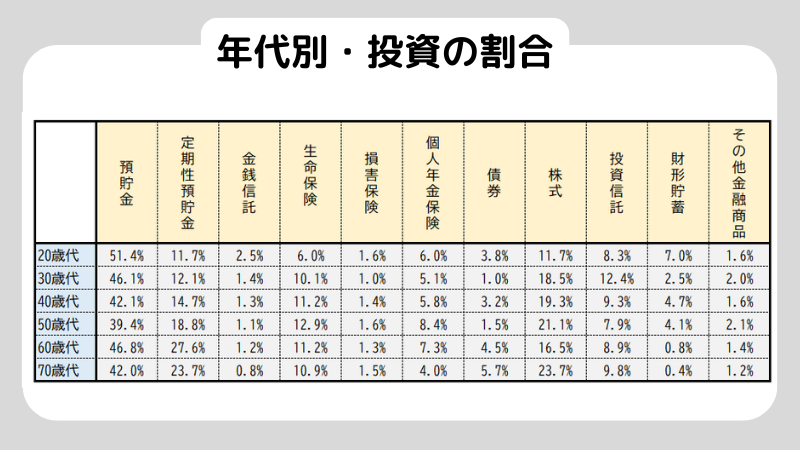

年代別割合:若いほど貯金割合が高い

引用:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]」

年代別に見てみると、若い人ほど貯金の割合が高い傾向です。

特に20代は51.4%が預貯金となっており、資産全体の半分以上を現金として寝かせています。

そのため、貯金と投資の割合を決める際は、年を追うごとに投資の割合を増やしていく方がおすすめです。

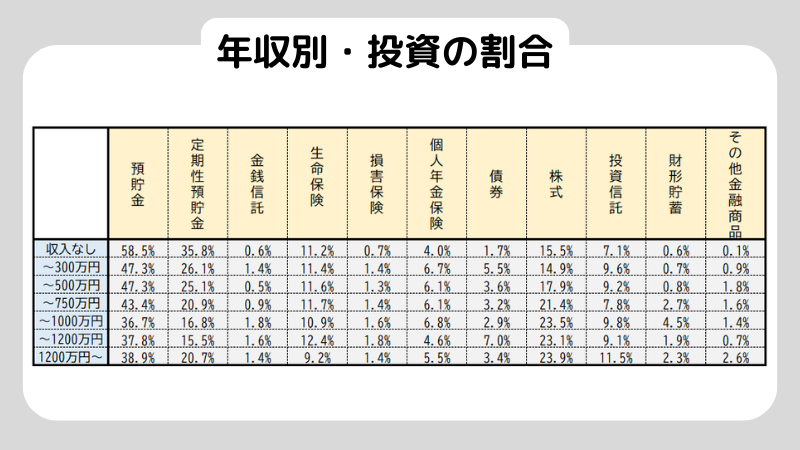

年収別割合:高収入世帯は貯金割合が低い

引用:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]」

年収別に見てみると、収入が大きければ大きいほど、貯金割合が低くなっています。

これは、収入が高いほど「使うためのお金」を用意しやすく、投資に回す余裕が持ちやすいためと考えられます。

表を目安に、収入が上がるタイミングで投資割合を増やしてみるとよいでしょう。

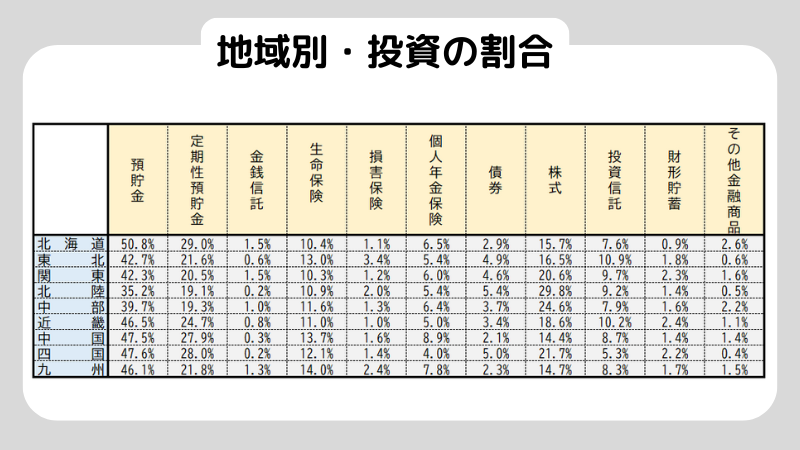

地域別割合:関東地方は貯金割合が低い

引用:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]」

地域別で見てみると、最も預貯金割合が大きいのは北海道でした。

北陸地方や中部地方は、預貯金よりも債権や株式を持っている傾向です。

自分の暮らす地域に合わせて、投資の割合を決めるのも一手でしょう。

給料の何割を株式投資に回すべき?理想的な割合と資金管理を解説

投資初心者が「損をしない」ための具体的なアクション

知識を得るだけでは資産は増えません。

今日から実践できる、堅実な資産形成のステップを提示します。

「100マイナス年齢」の法則を応用する

古典的ですが、投資割合を決める一つの目安に「100(または120)から自分の年齢を引いた数値」を投資割合(%)にするという考え方があります。

-

30歳の場合: $100 – 30 = 70%(投資7割:貯金3割)

-

60歳の場合: $100 – 60 = 40%(投資4割:貯金6割)

このように、年齢が上がるにつれて守りを固める手法は、初心者にとって非常に分かりやすい指標となります。

少額・積立・分散を徹底する

一度に大金を投資するのは避けましょう。

特に貯金と投資の割合を大きく変える時期は、数ヶ月〜数年に分けて少しずつ移行する「ドル・コスト平均法」が有効です。

新NISAのつみたて投資枠などを活用し、月5,000円からでも「市場に居続けること」に慣れていくのが、長期的な成功への最短ルートです。

Q&A:貯金と投資の割合に関するよくある質問

Q1. 借金(ローン)がある場合でも、投資を始めていいですか?

A1. 基本的には、リボ払いや消費者金融などの高利貸しの借金がある場合は、投資よりも返済を最優先してください。

投資の期待利回り(年3〜5%)よりも借金の利息(年15%前後)の方が圧倒的に高いため、返済が「最も確実な投資」になります。

住宅ローンの場合は低金利(1%未満)であれば、並行して投資を行っても問題ありません。

Q2. 暴落が起きた時、貯金の割合を増やすべきですか?

A2. むしろ逆です。事前に決めた割合(アセットアロケーション)が崩れた場合、安くなったリスク資産を買い増して元の割合に戻す「リバランス」という作業が必要になります。

パニックになって投資をやめてしまうのが、最も損をするパターンです。

Q3. 新NISAが始まりましたが、貯金ゼロで投資を始めてもいいですか?

A3. 絶対にNGです。投資はあくまで「余剰資金」で行うものです。

急な病気や家電の故障などで現金が必要になった際、投資商品を売らなければならない状況は避けましょう。

最低でも1ヶ月分の生活費を貯めてから、少額投資をスタートさせてください。

まとめ

貯金と投資の割合を決めるプロセスは、自分の人生設計を見つめ直す作業そのものです。

まずは「生活防衛資金」として生活費の半年分を確保し、その上で「100マイナス年齢」などの指標を参考にしながら、自分に最適な比率を探ってみてください。

最も大切なのは、一度決めた割合を状況に合わせて柔軟に見直すことです。

結婚、出産、転職といったライフイベントの節目では、必ず資産配分のチェックを行いましょう。

もし自分で決めるのが不安な場合は、特定の金融機関に所属しない独立系のファイナンシャルプランナー(FP)に相談するのも一つの手です。

「貯金だけ」のリスクを理解し、一歩踏み出そうとしている今のあなたは、すでに資産形成の成功ルートに乗っています。

まずは無理のない範囲から、投資という強力なエンジンを回し始めましょう。

安心できるファイナンシャルプランナーの選び方!見極めの注意点と相談すべき内容も解説

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。