「老後が不安だから、早くからiDeCoを始めたほうがいいのかな?」

「SNSでiDeCoを勧められたけど、20代で加入している人ってどれくらいいるの?」

資産形成への関心が高まる中、20代でiDeCo(個人型確定拠出年金)を検討する方が増えています。

しかし、統計データを見ると20代のiDeCo加入率はわずか0.8%程度に留まっているのが現実です。

結論から申し上げますと、ほとんどの20代の方は、今すぐiDeCoを始める必要はありません。

アジア最大級の投資塾「株塾」を運営する私たちが、なぜ20代にはiDeCoよりも優先すべき選択肢があるのか、そしてどのような人なら始めても良いのかを徹底解説します。

iDeCoは30代からはじめるのがベスト!iDeCoを30代からはじめる3つのメリットを解説

iDeCo(イデコ)の仕組みと20代が知っておくべき基礎知識

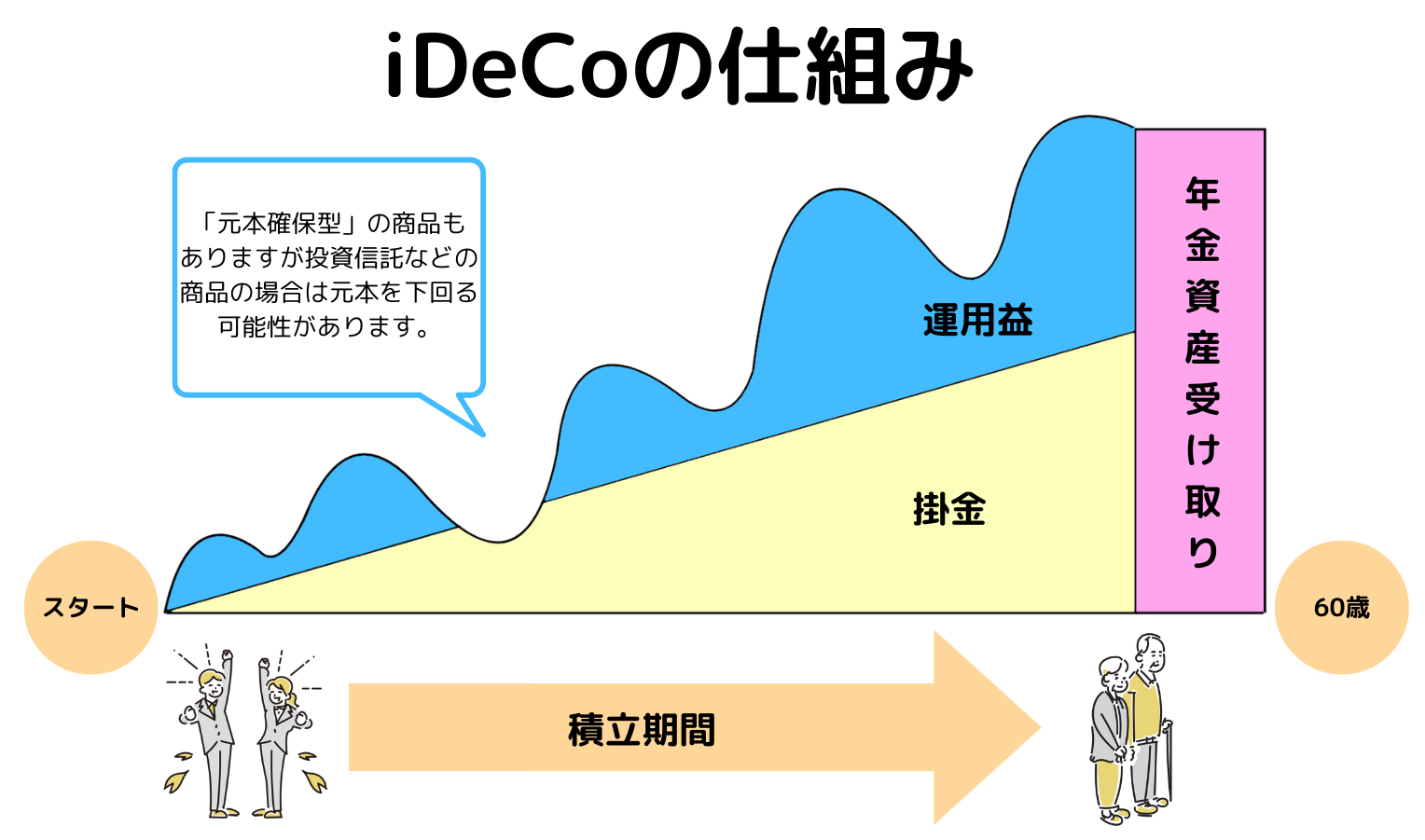

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金とは異なり加入は任意で、加入の申し込み、掛金の拠出、掛け金の運用の全てを自分で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

簡単にいうと、自分で決めた額を積み立てて運用し60歳以降に受け取ることができる、老後資産作りに特化した制度です。

公的年金にプラスすることのできる「もうひとつの年金」で、大きな税制優遇が特徴です。

おおまかな流れとしては、「自分で積立→自分で運用→年金受取」です。

自分で設定した掛金額を積み立てていきます。

積み立ては、自分で選んだ運用商品(定期預金・保険商品・投資信託)で掛金を運用し、老後の資金を準備していく形です。

受け取り額は、積み立てた掛金の合計額や運用成績によって一人ひとり異なります。

たいていの方は20代でiDeCoを始める必要はない

多くの20代の方は、iDeCoを始める必要はありません。

しかし、20代すべての方がiDeCoを始めない方がいいというわけではありません。

詳しく解説していきます。

余剰資金1800万円程度ある人は20代でiDeCoを始めるべき

新NISAの非課税投資枠が1800万円であるため、その枠を使い切るくらいの余剰資金を持っている方は、20代でiDeCoを始めても良いと思います。

後にも述べますが、新NISAとiDeCoの制度の最大の魅力は、投資で運用した利益が非課税になることです。

新NISA制度を利用してもなお投資に回す資金がある方は、ぜひiDeCoを利用した方がいいでしょう。

なぜたいていの人は20代でiDeCoを始める必要はないのか

20代でiDeCoを始める必要がない理由としては

- 新NISAを利用するべき

- 自由に引き出せないうえに費用もかかる

- 20代のiDeCo加入率が0.8%と非常に低い

があります。

詳しく解説していきます。

新NISAで元本割れする確率は0%?原因と回避方法を徹底解説

新NISAを利用するべき

資産形成方法に悩んでいる20代の方々には、新NISA制度を強くおすすめします。

下記は、新NISAとiDeCoを比較してまとめた表です。

| 新NISA | iDeCo | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 加入できる人 | 18歳以上の国内居住者 | 20歳以上65歳未満の国民年金被保険者 | |

| 投資できる金額の上限 | 年間120万円 | 年間240万円 | 年間14.4~81.6万円 |

| 税金のメリット | 運用益が非課税 | 毎年の所得税や住民税が少なくなる、受取時に支払う税金が少なくなる | |

| 引き出しタイミング | いつでもOK | 原則60歳以降 | |

| 運用商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式、投資信託など | 投資信託、保険商品、定期預金など |

新NISAとiDeCoの最大の違いは、引き出しのタイミングです。

これから「結婚・出産・子供の教育費・住宅購入費」などさまざまなライフイベントでで莫大な資金が必要になる20代。

資産を増やすことは大切ですが、iDeCoで資産運用をした場合は老後まで引き出すことができません。

新NISAを利用すればいつでも資金の引き出しが可能なので、急な出費にも対応することができます。

そのため、20代の方にはiDeCoではなく、まず新NISAをおすすめします。

【新NISAとは?】知識0の方でも理解できる新NISA完全ガイド

自由に引き出せないうえに費用もかかる

iDeCoには、以下のようなデメリットがあることもきちんと理解しましょう。

- 60歳まえ資金の引き出しは不可

- 費用がかかる

詳しく解説していきます。

資産運用は人に任せるべき?潜むリスクと自分でやるメリットを解説

60歳まで引き出すことができない

iDeCoは「年金」のため、積み立てたお金を受け取るのは原則60歳以降になります。

(万が一60歳になる前に高度の障害を負った場合や死亡した場合には、その時点で本人または遺族が受け取ることができます。)

また、通算加入期間が10年未満の場合は受給開始年齢が遅れます。

8年以上10年未満=満61歳から受給開始、6年以上8年未満=満62歳、4年以上6年未満=満63歳、2年以上4年未満=満64歳、1ヵ月以上2年未満=満65歳と定められているので、60歳から給付を受けるには50歳までに始めることが必要です。

人生三大資金のうちのひとつである老後資金を蓄えることはとても重要ではありますが、「結婚・出産・子供の教育費・住宅購入費」などさまざまなライフイベントが想定される将来、資金を引き出すことができないのは大きなデメリットとなってしまいます。

万が一のために、余剰資金にすごく余裕があるわけではない場合、新NISAを利用しいつでも引き出せる状況で資金運用を刷ることをおすすめします。

60歳からでも遅くない!60歳からの投資信託としておすすめ商品を3つ紹介

費用がかかる

加入時手数料として、iDeCoの実施機関である「国民年金基金連合会」に初回のみ2,829円(税込)を支払います。

また、運用期間中は口座管理手数料として毎月合計171円(国民年金基金連合会に105円+信託銀行に66円)、年間で2,052円(税込)が発生します。

どこの金融機関でiDeCoを始めても加入時手数料と口座管理手数料は必ず発生し、金額も同じです。

加入する金融機関によっては、口座管理料として金融機関に支払う手数料が発生す場合があり、金融機関によって0円のところから500円程度のところまでまちまちです。

さらに、商品として投資信託を選定すれば、信託報酬などの保有コスト(0.1~数%)も発生します。

これらはたとえ少額でも、長期間になればなるほど運用成績に影響を及ぼします。

投資信託の手数料に潜む罠とは?知らないと損をするポイントを解説

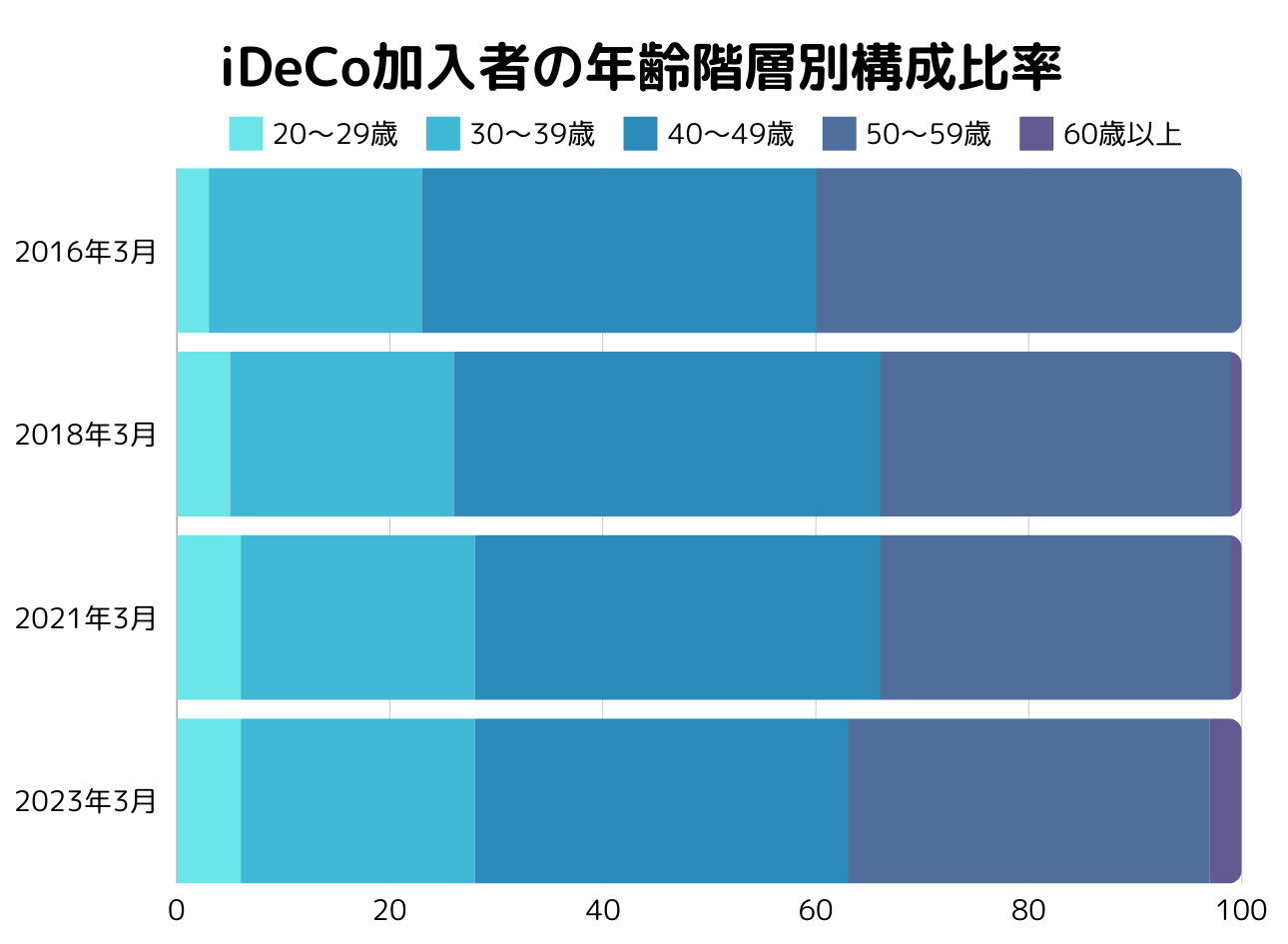

20代のiDeCoの加入者数と加入率

<確定拠出年金統計資料(2023年3月末)|運営管理機関連絡協議会 を参考に加工・作成>

運営管理機関連絡協議会の「確定拠出年金統計学資料(2023年3月末)」によると、iDeCoの加入者のうち20代は約12万人で、全体の約6%でした。

これは日本国民の20代のうちのおよそ0.8%が、iDeCoに加入しているということになります。

ちなみに、新NISAの加入者のうち20代は約257万人で、全体の約33%に値します。

日本国民の20代のうちのおよそ18%となり、iDeCoの22.5倍となります。

このデータから、ほとんどの20代がiDeCoに加入していないことがお分かりいただけると思います。

新NISAが向いていない人の特徴とは?投資に失敗しないための5つのポイント

資金に余裕があるならiDeCoを20代から始めよう

資金に余裕がある方は、積極的にiDeCoを活用しましょう。

具体的には、余剰資金が1,800万円程度ある方です。

iDeCoのメリットについて、詳しく解説していきます。

iDeCoのメリット

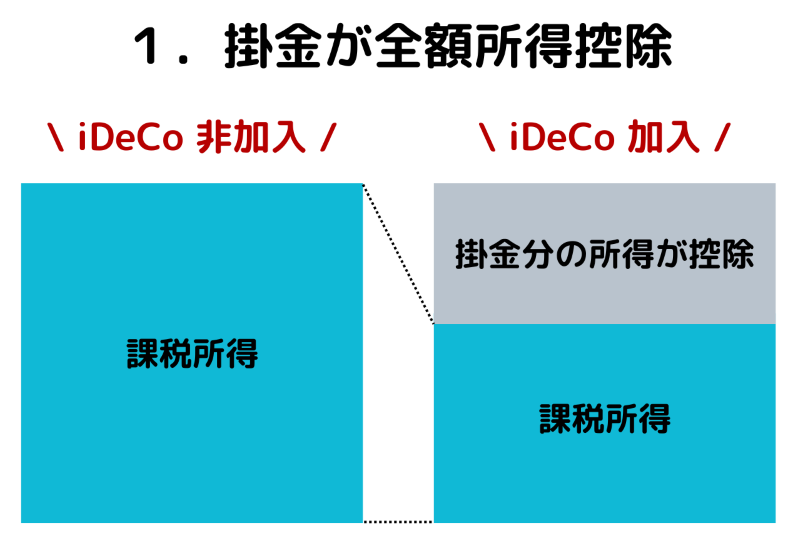

iDeCoのメリットは、

- 掛金が全額所得控除

- 運用益が非課税

- 受取時にも税控除の適用

です。

これらは、いつどのタイミングで始めても確実に得ることのできる大きなメリットです。

一つずつ順番にみていきましょう。

掛金が全額所得控除

毎月の掛金全額が、所得控除の対象となります。

課税所得から年間の掛金を差し引いた金額に課税させるため、所得税・住民税などの負担が軽減します。

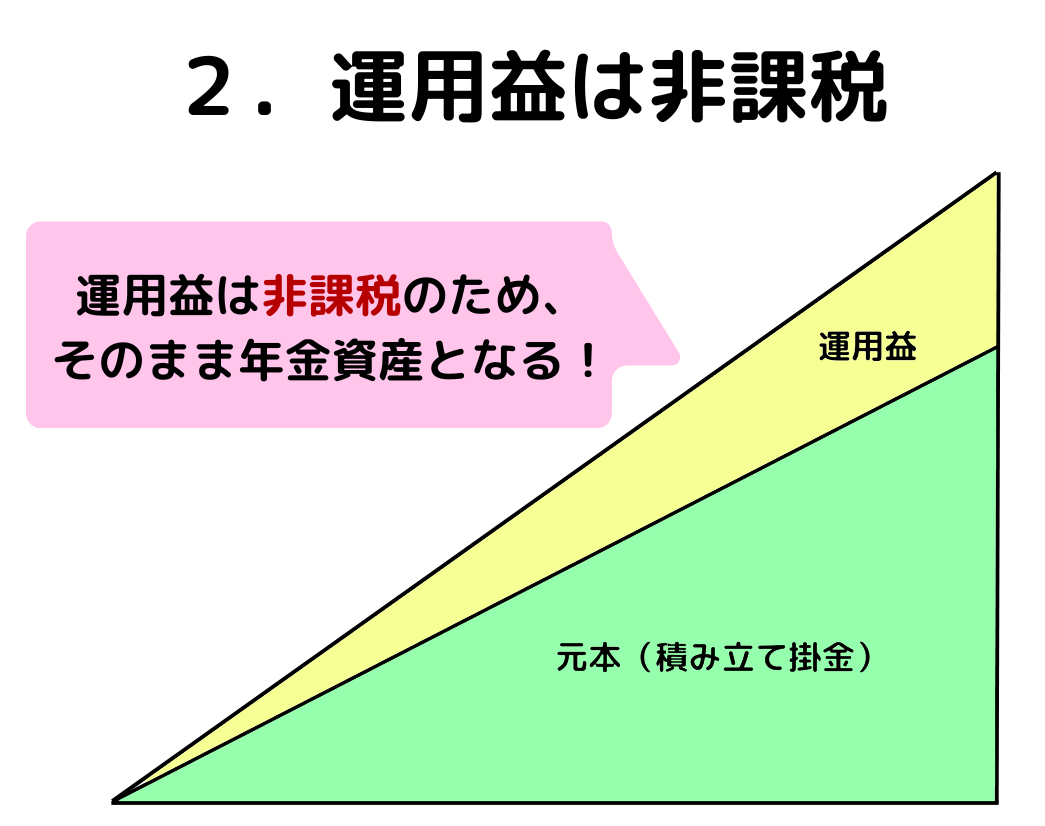

運用益は非課税

一般の金融商品で運用益に約20%かかる税金(所得税および復興特別所得税15.315%+住民税5%)が、非課税になります。

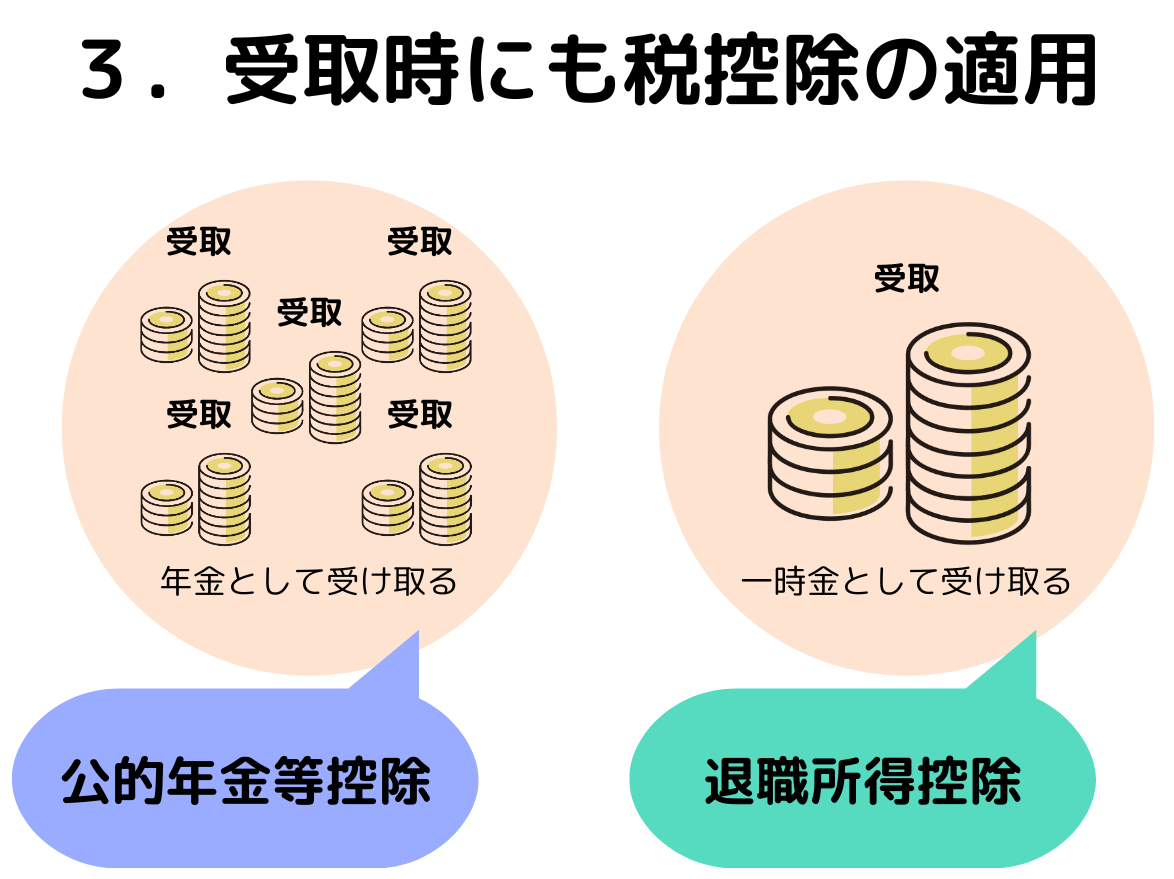

受取時にも税控除の適用

iDeCoは、「年金」か「一時金」で受け取り方法を選択することができます。

(金融機関によっては、年金と一時金を併用することができます。)

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象になります。

年金として受け取る場合のイメージは比較的しやすいと思いますが、運用していた資金を毎月一定額ずつ年金のように受け取る方法です。

一時金として受け取る場合は、退職金のように運用していた資金を一括で受け取る方法です。

20代でiDeCoを始めた場合の金額シミュレーション

職業別に将来どのくらいお金が増えるのか、三井住友銀行の税軽減シミュレーションで算出しました。

25歳から積み立てた場合と35歳から積み立てた場合でシミュレーションしました。

25歳での年収350万円、35歳での年収450万円と仮定し、運用利回りは5.0%とします。

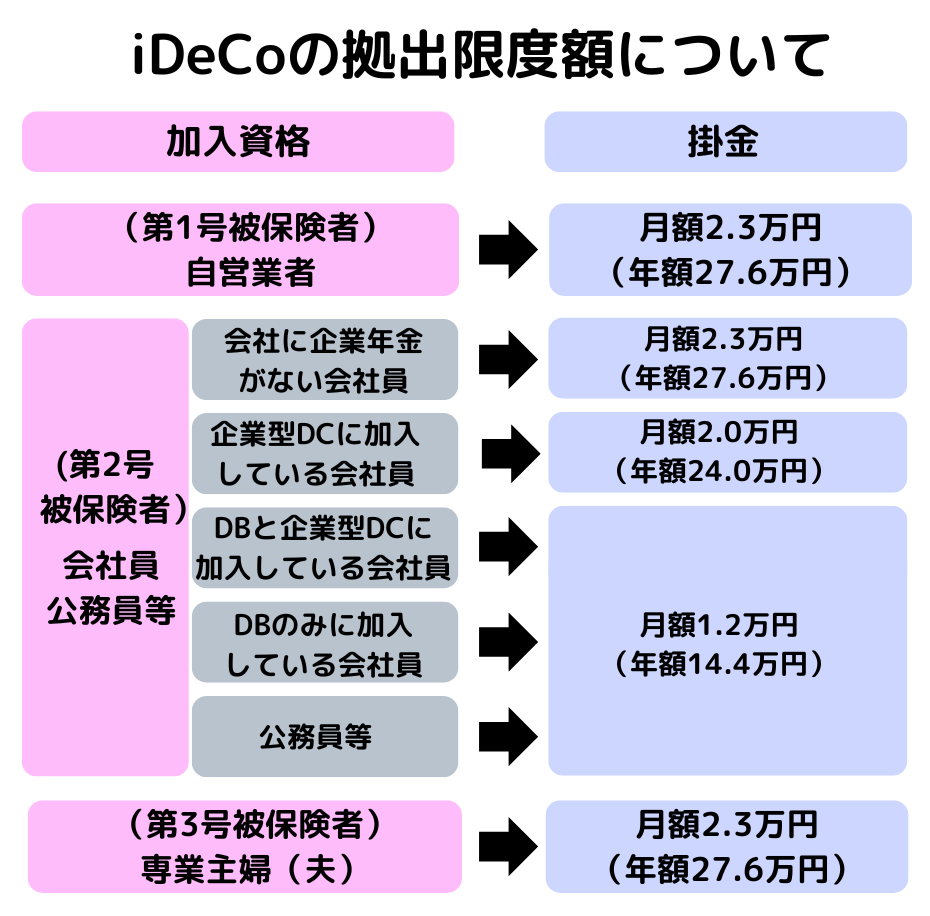

ちなみに、iDeCoの掛金は職業によって異なります。

- 自営業やフリーランスの場合:6.8万円

- 会社員の場合:1.2万円~2.3万円

- 公務員の場合:1.2万円

- 専業主婦(夫)の場合:2.3万円

下記に、職業別の掛金の限度額の一覧をまとめました。

詳しくみていきましょう。

※シミュレーション結果は、限られた情報及び条件等をもとに算出した概算額であるため、実際の金額とは大きく異なる場合があります。

(NISAで運用したとしても、掛金や運用利回りが同じであれば合計金額は同じになります。)

NISA口座開設後に放置するとどうなる?【日本証券業協会のNISA相談コールセンターに聞いてみた】

会社員の場合(上限月2.3万円※企業年金がない場合)

| 運用利回り3%

60歳までの運用 |

掛金(月額) | ||

|---|---|---|---|

| 1万円 | 1.5万円 | 2万円 | |

| 積立総額(25歳で開始) | 42,000,000円 | 6,300,000円 | 8,400,000円 |

| 運用益(非課税) | 6,929,789円 | 10,394,684円 | 13,859,579円 |

| 合計 | 11,129,789円 | 16,694,684円 | 22,259,579円 |

| 運用利回り3%

60歳までの運用 |

掛金(月額) | ||

|---|---|---|---|

| 1万円 | 1.5万円 | 2万円 | |

| 積立総額(35歳で開始) | 3,00,000円 | 4,500,000円 | 6,000,000円 |

| 運用益(非課税) | 2,881,209円 | 4,321,813円 | 5,762,417円 |

| 合計 | 5,881,208円 | 8,821,813円 | 11,762,417円 |

老後資金のために65歳までに必要な貯蓄額は、2500万円と言われています。

上記の表から、25歳から毎月掛金2万円で運用をしても足りないことが分かります。

会社員の場合、国民年金と厚生年金の両方を受給できるため年金の受給が手厚いですが、それを考慮しても年金以外で老後資金を準備する必要があります。

自営業の場合(上限月6.8万円)

| 運用利回り3%

60歳までの運用 |

掛金(月額) | ||

|---|---|---|---|

| 2万円 | 4万円 | 6万円 | |

| 積立総額(35歳で開始) | 8,400,000円 | 16,800,000円 | 25,200,000円 |

| 運用益(非課税) | 13,859,579円 | 27,719,159円 | 41,578,739円 |

| 合計 | 22,259,579円 | 44,519,159円 | 66,778,739円 |

| 運用利回り3%

60歳までの運用 |

掛金(月額) | ||

|---|---|---|---|

| 2万円 | 4万円 | 6万円 | |

| 積立総額(35歳で開始) | 6,000,000円 | 12,000,000円 | 18,000,000円 |

| 運用益(非課税) | 5,762,417円 | 11,524,835円 | 17,287,252円 |

| 合計 | 11,762,417円 | 23,524,835円 | 35,287,252円 |

自営業やフリーランスの場合、会社員や公務員と異なり国民年金のみで毎月約5.5万円の受給になります。

老後資金としては5400万円(毎月の出費平均20万円-毎月の国民年金の差額30年間分)必要です。

上記の表から、20代で毎月掛金6万円で運用していれば老後資金としては十分ですが、そのほかだと足りないことが読み取れます。

そのため、自分で老後資金をきちんと準備しておく必要があります。

フリーランスこそ株式投資を始めるべき!個人事業主にとってのメリットを解説

公務員の場合(上限月1.2万円)

| 運用利回り3%

60歳までの運用 |

掛金(月額) |

|---|---|

| 1万円 | |

| 積立総額(25歳で開始) | 4,200,000円 |

| 運用益(非課税) | 6,929,789円 |

| 合計 | 11,129,789円 |

| 運用利回り3%

60歳までの運用 |

掛金(月額) |

|---|---|

| 1万円 | |

| 積立総額(35歳で開始) | 1,000,000円 |

| 運用益(非課税) | 2,881,208円 |

| 合計 | 5,881,208円 |

現制度で公務員が拠出できるのは月に1.2万円となっています。

年金の受給が同じく手厚い会社員と比較すると、将来的に増やせる金額が少ないことが分かります。

老後資金のために65歳までに必要な貯蓄額は2500万円であるため、公務員の方が20代でiDeCoを始めたとしても約1500万円をカバーしなくてはなりません。

20代でiDeCoをさらに活かす方法

20代でiDeCoをさらに活用する方法として、

- 企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)を併用する

- 新NISAと個人型確定拠出年金(iDeCo)を併用する

があります。

企業型確定拠出年金(以下、企業型DC)は、企業が毎月一定金額を拠出し、従業員自身が運用を行う制度です。

企業型DCで拠出できる掛金の金額は、他企業年金の加入状況によって異なります。

これまで企業型DCとiDeCoの併用は認められませんでしたが、2022年10月から条件なく併用が可能となりました。

企業型DCでは企業が運用商品を選定しているため、自分の目的に合った商品がないというケースもあります。

自分で運用商品を選びたい人はiDeCoとの併用を検討するのも良いでしょう。

新NISAを利用するメリットは、上記ですでに述べた通りです。

自分に合った制度を活用して、資産形成を行いましょう。

iDeCoと20代の資産形成に関するQ&A

Q1. 20代でiDeCoを始めたあと、途中でやめることはできますか?

A1. 原則として、iDeCoは一度加入すると途中で解約して現金を受け取ることはできません。

掛金の拠出を停止(休止)することは可能ですが、その間も口座管理手数料は発生し続けるため、慎重な判断が必要です。

Q2. 会社に「企業型DC」があるのですが、iDeCoも併用すべきですか?

A2. 2022年10月から、企業型DC加入者も原則としてiDeCoの併用が可能になりました。

ただし、企業型DCとiDeCoの合計拠出額には上限があります。

まずは会社が出してくれる企業型DCを優先し、さらに節税したい場合にiDeCoを検討するのが良いでしょう。

Q3. 無職や学生でも20代ならiDeCoに入れますか?

A3. 20歳以上であれば加入自体は可能です。

ただし、iDeCoの最大のメリットは「所得税・住民税の控除」です。

収入がなく税金を払っていない場合、この節税メリットを受けられないため、手数料分だけ損をしてしまう可能性が高いです。その場合はNISAを優先しましょう。

まとめ

20代でiDeCoに加入している人が0.8%しかいないのは、決して「みんなが不勉強だから」ではありません。

多くの人が、20代にはもっと大切な資金の使い道があると直感的に理解しているからです。

本記事のポイント

-

20代のiDeCo加入率は0.8%と非常に低い。

-

最大のデメリットは「60歳までの資金拘束」であり、ライフイベントの多い20代には不向き。

-

まずは「いつでも引き出せる」新NISAを優先するのが鉄則。

-

iDeCoを検討するのは、新NISAの枠を使い切るほどの余剰資金がある人だけでOK。

資産形成で最も大切なのは「継続」することです。

無理にiDeCoで資金をロックしてしまい、結婚や転職のチャンスを逃しては本末転倒です。

まずは新NISAを活用し、柔軟に将来に備えることから始めてみませんか?

【新NISA】日経平均暴落時やってはいけない3つのことを解説

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。