「投資を始めたいけれど、どの株を買えばいいのかさっぱりわからない」「大損するのが怖くて一歩踏み出せない」という不安を抱えていませんか。

そんな投資初心者の救世主となるのがパッシブ運用です。

市場全体の成長に寄り添い、プロに任せて「ほったらかし」で資産を増やすこの手法は、2026年現在の新NISA制度においても王道の戦略とされています。

本記事では、パッシブ運用の仕組みから失敗しない商品選びまで、投資のプロの視点で網羅的に解説します。

パッシブ運用(インデックス運用)の基礎知識

投資の世界には大きく分けて2つの運用スタイルが存在します。

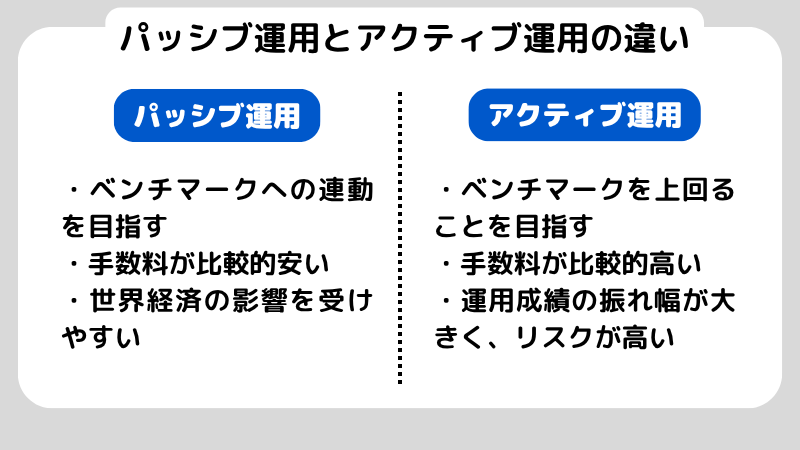

そのうち、日経平均株価やS&P500といった「市場の指標(インデックス)」と同じ値動きを目指す手法がパッシブ運用です。

パッシブとは英語で「受動的な」という意味を持ち、市場の波に抗わず、そのまま受け入れるスタンスを指します。

市場全体に投資するシンプルな仕組み

パッシブ運用の最大の特徴は、特定の企業を分析して選ぶのではなく、市場全体を丸ごと買い付ける点にあります。

アメリカの代表的な500社で構成されるS&P500に連動する商品を選べば、アップルやマイクロソフト、エヌビディアといった世界を牽引する巨大企業すべてに分散して投資している状態になります。

自分自身で「次にどの会社が伸びるか」を予想する必要はありません。

市場が成長すれば、あなたの資産も自然と増えていくという非常にシンプルな構造です。

この透明性の高さが、複雑な金融知識を持たない個人投資家にとって大きな安心材料となります。

ほったらかし投資を実現する自動化

パッシブ運用は、一度購入してしまえば頻繁な売買を必要としません。

指標に含まれる銘柄の入れ替えや比率の調整は、運用会社が機械的に行います。

そのため、投資家は日々の株価チャートに張り付く必要がなく、本業やプライベートの時間を大切にしながら資産形成を続けられます。

「投資は難しいもの」という先入観を捨て、システムに運用を任せることで、メンタル面の負担を劇的に減らすことができるのです。

2026年現在、AIによる運用効率化も進み、パッシブ運用の精度はさらに高まっています。

パッシブ運用が信頼される背景

なぜ、あえて市場平均を目指すのでしょうか。それは、長期的な視点で見ると、市場平均を上回り続けることはプロの投資家であっても極めて困難だからです。

歴史的に見ても、世界経済は浮き沈みを繰り返しながら右肩上がりに成長してきました。

その成長の果実を確実に、そして低コストで受け取るための最も合理的な選択肢がパッシブ運用なのです。

パッシブ運用とアクティブ運用の違い

パッシブ運用の対極にあるのが「アクティブ運用」です。

これら2つの違いを正しく理解することは、自分に合った投資スタイルを決める上で欠かせません。

アクティブ運用では、ファンドマネージャーや運用チームが「この企業は将来性がある」「この業界は今後伸びる」といった判断で銘柄を選び、より高いリターンを狙います。

そうして市場平均を上回る成果を目指すのがアクティブ運用の特徴です。

アクティブ運用では読みが当たることもあれば、外れることもあります。

実際に過去10年のデータでは、アクティブファンドの半数以上がパッシブファンドに勝てていないという調査結果もあります。

また、アクティブファンドはリサーチや運用コストがかさむため、手数料が高くなりがちです。

パッシブ運用の代表的なベンチマーク指標

ここでは、パッシブ運用がベンチマークする指標について、代表的なものを紹介します。

たとえば、日本の株式市場では「TOPIX(東証株価指数)」や「日経平均株価」が代表的です。

TOPIXは東証プライム市場に上場している全銘柄を対象にしているため、より市場全体の動きを反映します。

一方、日経平均株価は225社の代表的な企業の株価を平均したもので、知名度が高く、ニュースなどでもよく目にするでしょう。

海外では「S&P500」「NASDAQ100」「MSCIコクサイ」「FTSE Global All Cap」などが有名です。

特にS&P500は、アメリカの優良企業500社に分散投資できる指標として人気が高く、新NISAの投資対象としても多くの人が選んでいます。

「MSCIコクサイ」は日本を除く先進国22か国・約1,300銘柄、「FTSE Global All Cap」は全世界約50か国・9,000銘柄以上で構成されており、分散性が高い点も特徴です。

指標にはそれぞれ特性があるため、構成内容をきちんと確認してから選びましょう。

日経平均株価とTOPIXとは?初心者も毎日確認すべき理由を解説

パッシブ運用に適した商品は?

パッシブ運用におすすめな商品といえば、代表的なのは「投資信託」と「ETF」の2つです。

それぞれに特徴があるため、ライフスタイルや投資の目的に合わせて選ぶとよいでしょう。

投資信託とは、投資家から集めたお金をひとつの大きな資金として運用会社がまとめて投資する仕組みです。

毎月一定額を自動的に積み立てる設定が簡単にできるうえ、100円などの少額からでも購入できるのが魅力です。

一方のETFは、株式のように市場で売買される上場投資信託です。

証券取引所が開いている時間帯であれば、リアルタイムで価格を見ながら売買することができます。

商品によっては、投資信託よりもさらに信託報酬が低く設定されており、取引コストを抑えたい人には適しています。

ただし、ETFは購入時に手数料がかかるケースもあり、為替リスクや外国税の取り扱いなどの知識も必要になります。

ETFと投資信託の違いは?S&P500を指標にした商品など解説!

パッシブ運用のメリットは?

ここでは、パッシブ運用の代表的なメリットを具体的に見ていきましょう。

手数料が安い

パッシブ運用は、市場平均に連動するだけのシンプルな仕組みであるため、銘柄選定や高度な分析にかかる人件費が必要ありません。

そのぶん、安い信託報酬で商品を運用できます。

たとえば、S&P500に連動する有名なインデックスファンドのひとつ「eMAXIS Slim米国株式(S&P500)」は、信託報酬が年0.09372%(税込)と非常に低く設定されています。

全体的な信託報酬の平均が0.5〜2.5%程度であることを考えると、かなり低いことがわかりますよね。

一方で、同じS&P500に連動する商品でも、信託報酬が0.4%前後と高めに設定されているファンドもあり、実際には0.08〜0.4%ほどの差があります。

指数が同じでも、運用会社や商品ごとにコストが異なるため、購入前には信託報酬をしっかり比較することが大切です。

長期で運用する場合は特に、この信託報酬の差が将来的に数十万円以上の差になることもあります。

投資対象や運用方針がわかりやすい

もうひとつのメリットは、投資対象がわかりやすく、運用方針も理解しやすいことです。

パッシブ運用の商品は、あらかじめ連動する指数が決まっており、その構成銘柄や比率も定期的に公表されています。

そのため、自分の投資した金額がどこに投資されているのかわかる安心感があります。

また、運用方針も基本的には指数に機械的に連動するだけなので、「この株は売るべき?」「次はどこに投資すればいい?」といった判断を自分で行う必要がありません。

投資初心者にとっても始めやすい投資方法だといえるでしょう。

リスクを分散しやすい

投資をする上で「卵は一つのカゴに盛るな」と聞いたことがある人も多いのではないでしょうか。

これは、複数の商品に投資することでリスクを分散しよう、という考え方です。

パッシブ運用は、指数に含まれる複数の銘柄に自動的に分散投資されます。

たとえば、S&P500なら500社以上、全世界株式であれば3,000〜8,000社規模の企業に投資することになります。

たった1本の商品を保有するだけで、自然と幅広い国・地域・業種にお金が分散されるのです。

分散投資をすることで、特定の企業や地域に何かあったとしても、資産全体が大きく下がるリスクを抑えられるメリットがあります。

パッシブ運用のデメリットは?

ここでは、パッシブ運用を始める前に知っておきたい注意点についてお伝えします。

大きな利益を出しにくい

パッシブ運用は、市場のリターンに概ね沿う投資です。

相場が大きく上昇したときでも、平均以上の利益を狙って積極的に値上がり株を追いかけるようなことはしません。

また、ある年にAI関連株が急騰したとしても、その銘柄が指数の中で占める割合が小さければ、あまり大きなリターンにはならないでしょう。

投資ですぐに資産を倍にしたい!と考えている人にとっては、パッシブ運用が物足りなく感じるかもしれません。

もし高いリスクを取ってでも早くリターンを得たい場合は、資産の一部をアクティブ運用にまわしてバランスを取るという考え方もあります。

世界経済の影響を受けやすい

パッシブ運用は世界全体の経済環境に影響を受けやすいという点があります。

たとえば、全世界株式に連動するファンドを持っている場合、アメリカの金融政策やヨーロッパの景気後退など、世界中の出来事が資産価値にダイレクトに響きます。

実際に、2020年のコロナショックなどでは、S&P500指数も最大34%の下落後、5ヶ月で急回復しました。

そのため、一時的な下落に耐えられるかどうか、自分の投資スタンスを事前に確認しておく必要があります。

もし下がってもそのまま積み立てを続けるという気持ちを持てるかどうかが、長期投資成功の鍵です。

パッシブ運用が向いている人の特徴

ここでは、どんな人がパッシブ運用に向いているのかを具体的に見ていきます。

長期的に資産運用をしたい人

パッシブ運用は、時間を味方にする投資手法です。

市場全体の成長とともに資産も増えていくため、最低でも5〜10年単位での継続を前提に考える必要があります。

特に、将来に向けてこれから資産形成をスタートしたい20代後半〜30代の人にとっては、じっくり時間をかけることが今後の成功に繋がります。

若いうちから毎月少額でも積み立てておけば、20年、30年後には大きな差となって現れるでしょう。

「子どもの教育費を備えたい」「老後に備えたい」といった目的があり、長期的な目線で資産形成がしたい人に向いている手法です。

リスクを抑えたい人

初心者は特に、投資に対して恐怖心がある人もいるでしょう。

投資において完全にリスクをゼロにすることはできませんが、パッシブ運用はリスクを最小限に抑えられる手段のひとつです。

もちろん元本保証ではありませんが、多くの企業に同時に投資できるため、個別株のようにひとつの銘柄で資産が大幅に減るといった事態を避けやすいのが特徴です。

市場に合わせて自動でリバランスされる商品も多いため、細かい運用の判断が不安な初心者でも、比較的安心して取り組めます。

ほったらかし投資がしたい人

毎日が忙しくて投資に時間をかけたくない人にとっても、パッシブ運用は相性が良いです。

最初に買う商品を決めて、毎月の積立を設定すれば、あとはほとんどやることがないので、ほったらかし投資ができます。

年に1回くらいの見直しやリバランスは必要ですが、それすらもファンドによっては自動で行ってくれることがあります。

投資のことを四六時中考えなくてもよくなるので、本業やプライベートに集中しながら、着実に資産形成を続けることができるでしょう。

2026年からの新NISAを活用したパッシブ運用の始め方

2024年にスタートした新NISA制度は、2026年現在も資産形成の主役です。

パッシブ運用はこの制度を最大限に活かすことができる相棒です。

つみたて投資枠での活用

新NISAの「つみたて投資枠」は、金融庁が認めた低コストな投資信託のみが対象となっています。

で全世界株式やS&P500に連動するインデックスファンドを毎月積み立てるのが、最も王道かつ効率的な戦略です。

非課税期間が無期限であるため、パッシブ運用の「長期保有」という強みが最大限に発揮されます。

成長投資枠での戦略

「成長投資枠」でもパッシブ運用は可能です。

ここでは投資信託だけでなく、ETFも購入できます。

米国ETFを使ってより細かな地域分散を行ったり、配当重視のパッシブ戦略をとったりすることも可能です。

つみたて投資枠をメインにしつつ、余裕資金で成長投資枠を埋めていくことで、理想的なポートフォリオが完成します。

失敗しないための「出口戦略」

投資を始める時に忘れがちなのが、どうやって売るかという出口戦略です。

パッシブ運用は長く続けることが前提ですが、お金が必要な時期(教育費の支払い時や退職後)が近づいたら、少しずつ売却して現金化していく必要があります。

一度にすべて売るのではなく、数年かけて段階的に取り崩すことで、売却時の市場変動リスクを抑えることができます。

パッシブ運用のよくある質問

最後に、パッシブ運用を始める際に多くの人が感じる疑問や不安にお答えします。

暴落が来たらどうすればいい?

相場が急落したらどうしよう?と不安になる初心者は多いでしょう。

実際、コロナショックのような世界的な危機では、多くのパッシブ型ファンドも大きく値下がりしました。

しかし、ここで焦って売ってしまうと、損失が確定してしまいます。

パッシブ運用の基本は、市場全体と一緒に成長していくことです。

過去を振り返れば、どの暴落も長期的には回復しており、積み立てを続けた人の多くがその後リターンを得ています。

相場が落ちているときこそ、淡々と投資を続けることが大切です。

途中でお金が必要になったらいつでも売れる?

基本的にいつでも売却は可能です。

投資信託であれば、営業日に申し込みをすれば数日以内に資金が戻ってきますし、ETFなら株式と同じようにその日のうちに売ることができます。

ただし、売却時の価格は市場の動きに左右されるため、株価が下落しているタイミングでは元本を下回る可能性もあります。

すぐに使う予定のあるお金は投資に回さず、生活費や緊急資金として現金で確保しておくと安心です。

まとめ

パッシブ運用は、難しい銘柄選びをせずに市場全体に投資できる、初心者にぴったりの運用方法です。

低コストで手間がかからず、長期でじっくり資産を育てたい人に最適です。

しかし、その一方で、急な値上がりは期待しにくく、相場の波に左右されることもあります。

そうしたデメリットも把握した上で、コツコツと続けることが投資成功の鍵です。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。