「株式市場が暴落したとき、新NISAで運用している資産はどうなるの?」と不安に感じていませんか?

投資をはじめたばかりの方にとって、株式市場の大幅な下落は恐ろしく感じられますよね。

特に、新NISA制度を利用して投資している場合「制度改悪で非課税制度がなくなることもあるのでは?」といった心配を抱く方が多いようです。

そこで今回は、株式市場が暴落した際の新NISAへの影響について、投資初心者の方でもわかりやすく解説します。

また、新NISA口座で運用中の株が暴落しているときの注意点についても解説しました。

ぜひ本記事の内容を参考に、市場の変動に左右されない長期的な資産形成の参考にしてください。

新NISA(ニーサ)とは? 従来NISAとの違いから始め方まで徹底解説

株式市場が暴落したら新NISAはどうなる

新NISA口座で保有している株式や投資信託の評価額は、市場の動きに連動して急落し一時的に大きな含み損を抱える可能性があります。

ですが、株式市場が暴落しても新NISA制度そのものが終了したり、資産が没収されたりすることはありません。

NISA制度の最大の特徴である非課税メリットは、暴落時でも継続されます。

どれだけ大きな暴落が起きても、影響を受けるのは保有している資産の時価だけです。

新NISAで運用中の株が暴落しているときの注意点

新NISAで運用中の株が暴落しているとき、どうしていいかわからず不安になりますよね。

そこで本章では、NISA口座の株が暴落しているときに気を付けておきたい注意点について3つ紹介します。

- 焦って売却しない

- 積立投資をやめない

- 積立金額を変更しない

それぞれ解説します。

焦って売却しない

一時的な価格下落で焦って売却するのは、投資で失敗する典型的なパターンなので注意が必要です。

なぜなら、市場は短期的には感情に左右されて乱高下しますが、長期的には企業の本質的価値や経済成長を反映して上昇していくからです。

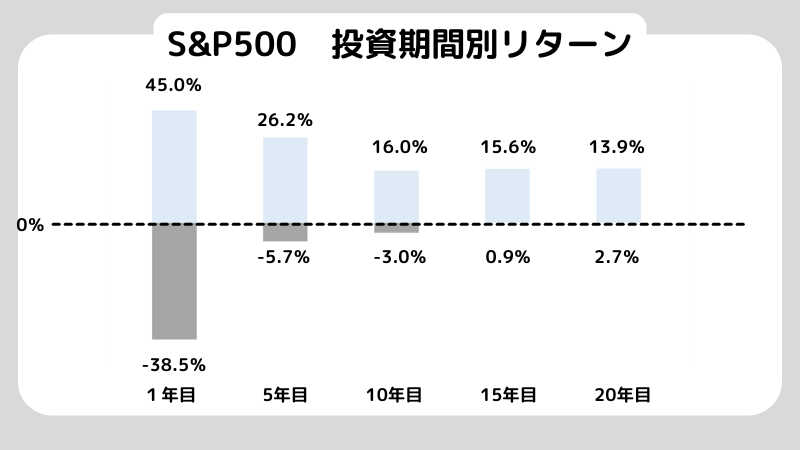

たとえば、アメリカの株価指数であるS&P500に15年以上積立投資を続けた場合、過去のデータではすべての投資家がプラスリターンを得られているとわかっています。

上の画像は1950年から2024年までの期間において、投資年数別リターンの最大値と最小値を表したデータです。

投資期間が短い1年間の場合、運用成果は+45.0%から-38.5%まで大きく変動し、損失を被る危険性があります。

しかし投資期間が長期化すると収益率の変動幅が縮小し、投資を15年間続けた場合にはすべての投資家が利益を得る結果となっています。

仮に、一時的な暴落で恐怖を感じて売却してしまうと、その後の回復による利益を逃してしまい、結果的に損失で終わってしまう可能性が高いです。

そのため、短期的な価格変動に一喜一憂せず、長期的な視点で資産形成に取り組むのが重要です。

積立投資をやめない

暴落が起きたからといって、投資そのものを完全にやめてしまうのも誤った行動です。

上の節でも解説しましたが、投資を開始するタイミングによっては利益が出るまでに10年以上の期間が必要になる場合があるからです。

急にお金が必要になった場合は仕方ありませんが、暴落で恐怖を感じてすぐに投資をやめてしまうのは、計画性のない行動だといえます。

したがって、短期的な値動きに惑わされることなく長期的な目標を見据えて、継続的に投資を続けるのが大切です。

積立金額を変更しない

株価が暴落しているときでも、積立金額を変更せずに継続するのが重要です。

なぜなら、積立金額を変えずに投資を続けると、値下がり時により多くの株を買えるからです。

仮に暴落時に積立金額を減らしたり停止したりした場合、安い価格で多く買う機会を逃してしまい、結果として回復時のリターンが小さくなります。

したがって、株価が変動しても積立金額を変えずに淡々と継続するのが、長期投資で資産形成を成功させるためのポイントです。

新NISAのデメリットとは?失敗しないために知っておきたい賢い活用法

新NISAのメリット

本章では、新NISAのメリットについて紹介します。

ここで紹介する新NISAのメリットは以下のとおりです。

- 非課税で資産運用できる

- 少額からはじめられる

- 確定申告が不要

それぞれ解説します。

非課税で資産運用できる

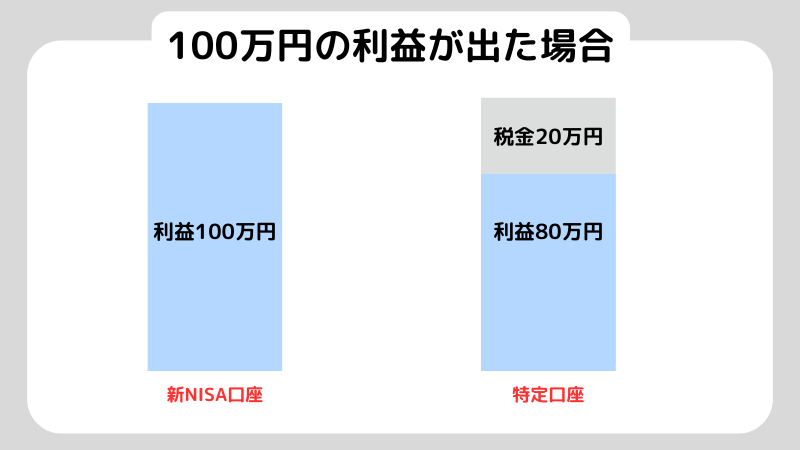

新NISAの最大のメリットは、投資により生み出された利益がすべて非課税になることです。

通常の証券口座では、運用益や配当金に対して約20%の税金が課せられますが、新NISA口座で得た利益は非課税となります。

たとえば、通常の証券口座で100万円の利益が出た場合、約20万円が税金として差し引かれ手元に残るのは80万円です。

一方、新NISA口座で100万円の利益が出た場合、税金はかからないため全額受け取れます。

このように、利益に対する税金が非課税になるため、効率よく資産形成できるのが最大の魅力です。

少額からはじめられる

新NISAは、100円からでも投資をスタートできる点が魅力です。

まとまった資金がなくても気軽に資産形成をスタートできるため、はじめて投資をする方でも無理なく取り組めるように設計されています。

たとえば、SBI証券や楽天証券などの主要なネット証券会社では、100円から投資信託の購入が可能です。

そのため、毎月のお小遣いや余剰資金の一部を使って、コツコツと積立投資を続けられます。

「投資は大金が必要」という固定観念を覆し、誰でも手軽にはじめられるのが新NISAの特徴ともいえます。

確定申告が不要

新NISAを利用すれば、投資で得た利益について確定申告を行う必要がありません。

NISA口座で得た株式の売却益・配当金にかかる税金がすべて非課税になるためです。

通常の一般口座や特定口座(源泉徴収なし)で株式投資を行う場合、年間の売却益が20万円を超えると確定申告が義務付けられています。

しかし、新NISA口座で得た利益なら、金額の大小を問わず申告の必要がありません。

このように、新NISAは投資家にとって使い勝手の良い制度となっています。

積立NISAとは違う?初心者が知るべき「つみたて投資枠」の基礎知識

新NISAのデメリット

新NISAには多くのメリットがある一方で、理解しておくべきデメリットも存在します。

本章で紹介するデメリットは、以下のとおりです。

- 損益通算ができない

- 繰越控除ができない

- 元本が保証されていない

それぞれ解説します。

損益通算ができない

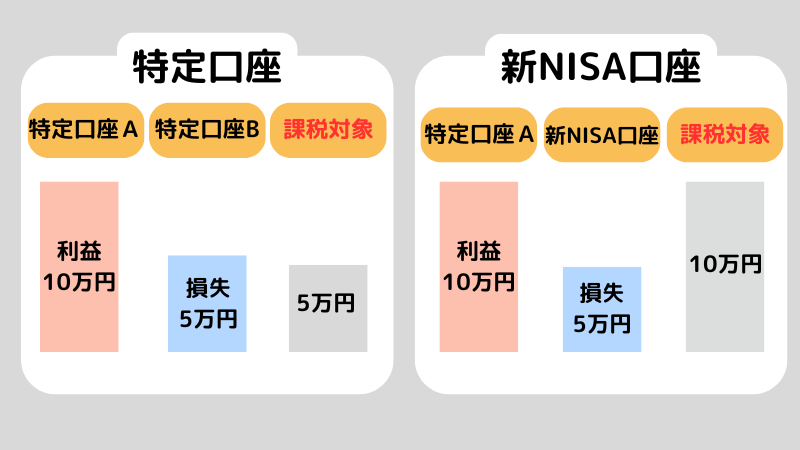

新NISAでは、損益通算が利用できないのが大きなデメリットです。

損益通算とは、ほかの口座や投資商品で生じた利益と損失を相殺して、課税対象額を減らす制度を指します。

たとえば、特定口座で10万円の利益が出て、同時に別の特定口座で5万円の損失が発生した場合を考えてみましょう。

上記の場合は、利益と損失を差し引いて5万円分だけが課税対象です。

一方、特定口座で10万円の利益が出て、同時に新NISA口座で5万円損失が発生した場合をみてみます。

この場合、NISA口座の損失は税務上「なかったもの」として扱われ、特定口座の10万円全額に対して税金がかかります。

したがって、新NISAは税制優遇を受けられる反面、損失が出た場合の救済措置が適用されない点に注意が必要です。

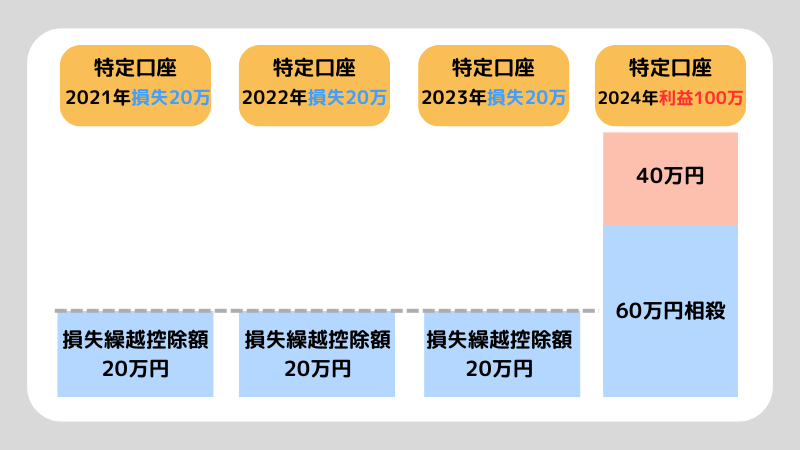

繰越控除ができない

新NISA口座では、投資で損失が出ても繰越控除が使えないデメリットがあります。

繰越控除とは、年間の投資損失を最大3年間繰り越して、将来の利益と相殺できる税制上の救済措置です。

たとえば、特定口座で2021年から2023年の間に60万円の損失が発生し、2024年には100万の利益が出たとします。

特定口座のような一般的な証券口座なら、繰越控除により過去の損失60万円と2024年の利益100万円を相殺して、実質的な利益40万円に対してのみ課税されます。

しかし、新NISA口座で生じた損失は繰越控除ができません。

そのため、新NISAを利用する際は、損失が出ても税制上の救済措置が適用されない点を理解しておくのが重要です。

元本が保証されていない

新NISAでは、元本保証がされているわけではないため注意が必要です。

新NISAは投資信託や株式など値動きのある金融商品が対象であり、預貯金とは異なり元本割れのリスクが常に伴います。

たとえば、景気悪化や企業業績の低迷、世界情勢の不安定化などの要因によって、積み立てた資金が投資元本を大きく下回る場合があります。

新NISAには、元本保証がないデメリットがあるため、自分のリスク許容度をしっかりと把握して無理のない範囲で投資を行うのが大切です。

NISAはデメリットしかない?【NISAのリスクを避ける4つのポイントを解説!】

新NISAが暴落しているときによくある質問

新NISAが暴落しているときによくある質問は、以下のとおりです。

- 売却すると非課税枠はどうなるの?

- 暴落を乗り越える人の考え方は?

本章で紹介する疑問を先に解決しておくと、株式市場が暴落していても冷静な投資判断ができるようになるでしょう。

売却すると非課税枠はどうなるの?

新NISA口座で保有している商品を売却すると、使用した非課税投資枠は復活しないため再利用できません。

非課税投資枠とは、1年間に新NISA口座で投資できる上限金額のことで、成長投資枠240万円とつみたて投資枠120万円を合わせた年間360万円が上限となります。

たとえば、年初に120万円分の株式を新NISA口座で購入し、その後の暴落により評価額が60万円まで下落したタイミングで売却した場合をみてみましょう。

- 使用した非課税枠:120万円(購入時の金額で計算)

- 残りの年間非課税枠:240万円(360万円から120万円を差し引いた額)

- 売却による枠の復活:なし

つまり、60万円で売却しても120万円の非課税枠は戻ってこないため、その年は新たに新NISA口座で120万円分の投資はできません。

上記のように、新NISAでは売却しても非課税枠の再利用はできないので、売却のタイミングや投資計画には慎重な検討が必要です。

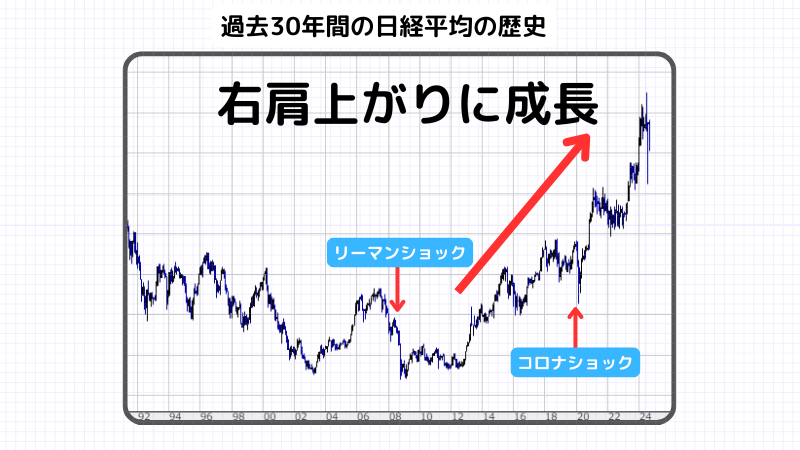

暴落を乗り越える人の考え方は?

長期投資の視点を常に維持し、一時的な価格変動に対して感情的な判断をしないのが暴落を乗り越える人の考え方として挙げられます。

歴史的にみれば市場の暴落は一時的な現象に過ぎず、株式市場は長期的には右肩上がりの成長を続けているからです。

たとえば、2008年のリーマンショックや2020年のコロナショック時には多くの投資家が恐怖に支配されました。

ですが、その後市場は回復し過去最高値を更新しており、長期的な視点を持っていた投資家は大きく資産を拡大させています。

このように成功する投資家は短期的な暴落に動揺することなく、長期的な投資スタンスを保ちながら、感情をコントロールし暴落を乗り越えています。

NISA口座で投資をはじめたい初心者におすすめの証券会社を5つ紹介!口座開設の流れについても解説

まとめ

今回は、株式市場が暴落した際の新NISAへの影響について解説しました。

株式市場の暴落は確かに恐ろしいものですが、新NISA制度そのものが影響を受けるわけではありません。

暴落時に重要なのは、感情的になって焦って売却したり投資をやめたりせず、長期的な視点で継続することです。

ぜひこの記事を参考に、冷静な投資判断を心がけてみてください。

【新NISAとは?】知識0の方でも理解できる新NISA完全ガイド

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。