これから初めて投資にチャレンジしたい方におすすめの商品が、投資信託です。

スタートのハードルが低く、ノウハウがない方でも簡単に運用できる点が人気を集めています。

そこで今回は、投資信託とはどのような仕組みか、どんなメリット・デメリットがあるのかについて解説します。

投資信託とは

まずは投資信託の仕組みと購入手順について解説します。

投資信託の仕組

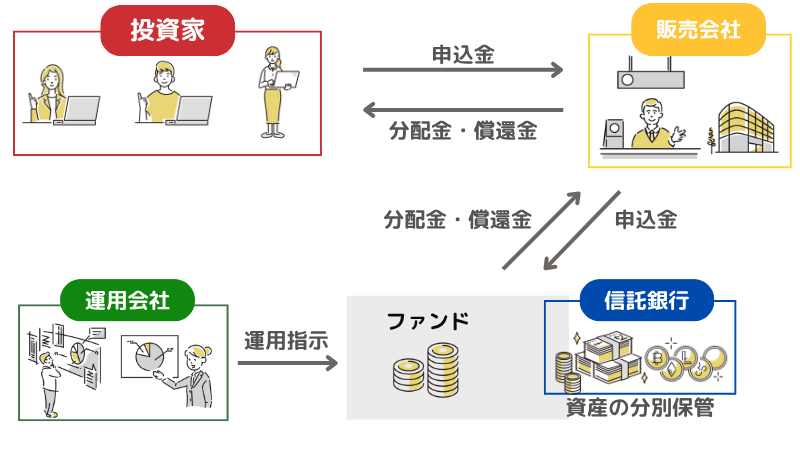

投資信託とは、複数の投資家が出したお金を一つにまとめ、運用する仕組みの商品です。

投資家が出した投資家ごとに分別管理された未収金口座経由で信託銀行に送金されます

運用会社がこのお金をどこにどのくらい投資するかを考え、運用します。

分配金が出るタイプでは販売会社経由で入金され、分配を行わないタイプ再投資型では基準価額に自動で反映されます。

販売会社の役割は、投資家と投資信託を結ぶ窓口です。

資産運用について、投資家の相談に乗ることもあります。

投資信託運用会社の役割は、投資信託を作り資金を運用することです。

経済に関するニュースや金融情勢についてのデータを集めて分析し、専門家がどう運用するかを決定します。

信託銀行の役割は、投資家の資産を保管・管理することです。

運用会社の指示に従って売買し、金庫番としてお金を守ります。

投資信託の購入手順

1.口座開設

まず、証券会社の口座を開設します。

開設時には、以下のような書類が必要です。

- 本人確認証

- マイナンバー

- 銀行口座情報

会社によって何が必要かは若干異なるため、事前に確認しましょう。

2.資金の入金

次に、資金を入金します。

即時入金の場合はリアルタイムでお金を入れられますが、通常振込の場合は反映まで1営業日かかることもあります。

3.投資信託の選定

次に投資信託を選びます。

どの証券会社も大量の商品を扱っているため迷うかもしれませんが、まずは以下のポイントを抑えておきましょう。

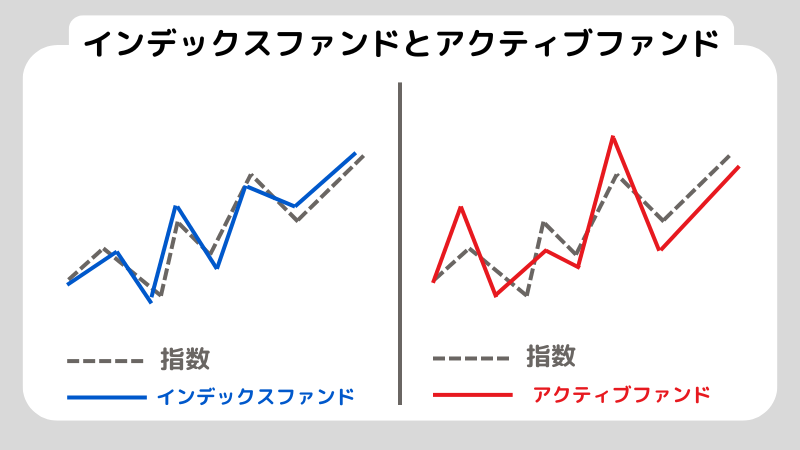

- 特定の指数を上回る利益を目指すアクティブ型ではなく、指数に連動した運用を目指すインデックス型

- 信託報酬が安い

- 利益を分配金として受け取るのではなく、元本に組み入れる再投資型

- 過去の運用成績が良好

4.購入方法の選定

次に、購入方法を選びます。

スポット購入は一度に好きな金額を投資できる方法で、購入タイミングが重要です。

積立購入は毎月一定額を自動投資する方法で、価格が高い時は少量、安い時は大量に購入します。

初心者の方は、つみたてNISAなどがおすすめです。

5.注文

次に、注文を出します。

証券会社のサイトやアプリから、商品名を検索して「購入」を押します。

金額を入力し、再投資型か分配金受け取り型かを選んで「注文」を押すと、購入が確定されます。

6.基準価額の決定

次に、基準価額が決まります。

投資信託はリアルタイムでの取引ではないため、取引が成立する約定日を基準に基準価額が確定します。

7.運用状況の確認

次に、運用状況の確認をします。

注文を確定してから数日で保有商品となり口座に反映されるので、サイトやアプリから残高・損益を確認してください。

インデックス投資はおすすめしない?やめた方がいいと言われる理由を解説!

投資信託のメリット

投資信託のメリットは、5つあります。

少額から始められる

投資初心者の方は「元手を貯めるのが大変」「一気に投資に回してすべてなくなったらどうしよう」と不安を感じるものです。

しかし、投資信託なら少額からスタートできます。

通常の証券会社であれば1万円、ネット証券は100円から購入できるものもあります。

投資は生活費や貯蓄分を除いた余裕資金で運用するのがポイントですが、少額であれば無理なく毎月積み立てることができるでしょう。

分散投資ができる

バランス型の投資信託を購入した場合、一つの投資信託を購入するだけで複数の銘柄に自動的に分散できます。

例えば、アメリカの主要企業の株式や日本の国債など、国と商品がバラバラにになるので、特定の企業や地域の状況に左右されにくいです。

投資の基本は分散運用であり、少額でも分散されたポートフォリオを持つことが理想的です。

自分でこういった分散をしようとすると、世界情勢や特定の国の市況など、相当な情報が必要となり分析にも時間がかかります。

特に初心者の方にとってはほぼ不可能なので、自動的にリスク分散できる投資信託は非常に魅力的でしょう。

透明性が高い

投資信託は情報開示が義務づけられており、運用の中身やコスト、成績などが目論見書や運用報告書にて定期的に明らかにされます。

そのため透明性が高く、自分の投資した資金がどのように運用されているかを把握することが簡単です。

また、サイトやアプリから純資産総額や基準価額、騰落率などもチェックできます。

外部評価機関による格付けもされているので、どの商品が信用できるか比較検討もしやすいです。

投資初心者にとっても、自分のお金の動きが簡単にわかるので、おすすめです。

運用をプロに任せられる

投資信託は、投資家が自分で運用する必要がありません。

ノウハウを熟知したプロにすべて任せられます。

どの株式を買うべきか、どの債券を選ぶべきかなど、自分で判断するためには膨大な情報が必要です。

さらに、その一つひとつを総合的に分析する力も必要不可欠となります。

投資初心者にとっては非常にハードルが高いですし、一定の知見があってもこれらを予想することは難しく、本業やプライベートの時間を確保しながら行うのは難しいでしょう。

投資信託であれば、ファンドマネージャーが相場動向を見極めてバランスよく運用してくれるので、投資家の負担は最小化されます。

税金の計算と手続きが簡単

投資信託は、税金の計算と手続きが非常に簡単です。

特定口座(源泉徴収あり)を活用すれば、分配金に対する税金は自動で計算・納税されます。

なお、国内公募株式投信は自動計算となり、海外ETFや公社債投信は対象外の場合があるので注意してください。

なお、NISA口座を使い非課税枠内で運用すれば、そもそも税金がかかりません。

通常は20.315%の税金が課されますが、これが0となるので非常におすすめです。

NISAについて詳しく知りたい方は、下記の記事もあわせてご覧ください。

投資信託のデメリット

投資信託には、メリットだけではなくデメリットもあります。

元本割れの可能性がある

元本割れとは、最初に購入した金額より商品価値が下がることです。

投資信託は、個別株式投資やFXなどに比べると比較的低いものの元本割れの可能性があります。

プロが運用するので初心者が個人で運用するよりも可能性は低いですが、企業の業績悪化や経済情勢の悪化、経済ショックや大規模な市場変動などが発生した場合は元本割れすることもあるでしょう。

ただし、そもそも「絶対に元本割れしたくない」という方は投資に向いているとは言えません。

利益は非常に少ないですが、貯蓄に回す方がおすすめです。

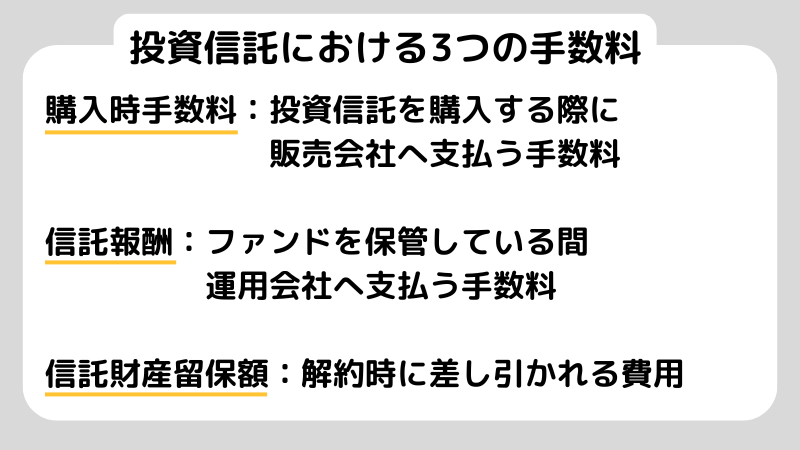

手数料がかかる

投資信託では、主に3つの手数料が発生します。

購入手数料は最大3%程度ですが、最近では購入手数料がかからないノーロード型の商品も増えています。

信託報酬は年間0.1~2%程度で、保有している間はずっとかかり続けるものです。

信託財産留保額は投資信託を解約する時に発生するもので、0.3%が相場ですがゼロの商品もあります。

銘柄選びに迷う

投資信託は、数千もの銘柄があります。

そこから自分に合うものを選び抜くのは、簡単ではありません。

初心者の方は「1.2投資信託の購入手順」で紹介したポイントを押さえてください。

また、SNSやランキングサイトでおすすめされている商品は、必ずしも優良だとは限りません。

自分の投資目的やリスク許容度と合っているかを確認し、情報収集してから購入するようにしましょう。

投資信託初心者が利益を出すためのコツ

投資信託を通じて資産を形成するため、重要なコツを5つ解説します。

投資のゴールとリスク許容度を決める

投資は無目的に始めるのではなく、最初にゴールを設定することが大切です。

「15年後の子どもの大学進学に備える」「30年後に退職した後に生活費として使う」など、いつ・何のために使うお金なのかを明確にしましょう。

これによって、どのくらいのペースでどの程度の資産を形成すればいいのか具体的に決まり、目先の損益に振り回されたり、不安になって途中でやめてしまったりといったことを防げます。

また、リスク許容度についても検討しましょう。

リスク許容度とは、「どこまでの価格変動に耐えるか」という基準です。

毎月の収入がどれくらいあるか、収支のバランスがどうなっているか、一時的な増減による不安に耐えられる性格かなどによって決まります。

投資は感情に振り回されると利益を生みにくいので、最初にこの2点を決めることが重要です。

毎月定額を積み立てる

投資信託においては、価格変動のある商品を毎月定額で購入していくドルコスト平均法がおすすめです。

これにより、価格が高い時は少なく、価格が安い時は多く購入することになり、長期的に見て平均購入価格を平準化できます。

また、毎回「どのタイミングで買うか」を検討していると、手間も時間もかかりますし「もっと後で買った方がいいのでは」「あの時買っておけばよかった」など感情に振り回されます。

毎月定額にすればこういった投資のブレを抑えられますし、投資する金額が決まっていることで家計の管理も簡単になるでしょう。

長期運用する

投資信託は、長期運用に向いている商品です。

市場は時間単位・日単位など短期で見ると激しく上下しています。

しかし、長期的に見れば経済成長とともにゆっくり上昇する傾向であるため、長期運用することで市場の波にとらわれず少しずつ資産を増やしていけるでしょう。

また、こまめに売買するよりも手数料をおさえられます。

高いリスクを背負っても短期で儲けたいという方は、投資信託ではなくFXや外国為替などがおすすめです。

ただし、初心者にはハードルが高いので事前にじっくり勉強して準備してください。

分散投資する

分散投資とは、さまざまな商品や地域に分けて投資することです。

投資信託は一つの商品に複数の銘柄が組み込まれていますが、異なるテーマや対象国の投資信託を保有することで、さらに分散投資することができます。

分散投資をすることで、短期的な価格変動にとらわれず、安定的なリターンを狙えます。

特に初心者の方は、一極集中で大きなリスクを背負うのではなく、分散を徹底して価格変動によるストレスに備えましょう。

ロボアドバイザーはおすすめ?長期分散投資を任せるメリットとデメリットを解説

5年に一度は見直しをする

投資信託は運用をプロに一任できるものの、買ったら終わりではありません。

年に一度くらいのペースでポートフォリオを見直して、市場環境や自分の収入などに合っているバランスを保ちましょう。

事前に設定した目標から逆算して、自分の資産構成がずれていないかを確認し、リバランスをしていくことで安定的な利益獲得を狙えます。

また、投資信託が運用停止になったり、信託報酬が変更されたりすることもあるので、定期的に最新情報を確認することも重要です。

長期運用をしていく上ではこういった見直しの重要度が増すので、必ず実施していきましょう。

まとめ

今回は、投資信託について解説しました。

投資信託は、投資初心者にとっても始めやすく、いわば資産運用の入り口です。

少額から始められて運用もプロに任せられるので、ノウハウがなくても挑戦できます。

ただし、元本が保証されないことや手数料がかかることなど、一定のデメリットもあります。

まずは少額からスタートし、慣れてきたら少しずつ金額を増やしていってみましょう。

投資信託とETFの違いは?両者の違いとおすすめな人について解説!

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。