投資信託の分配金で月10万円の収入を得るには、どれくらいの資金が必要なのでしょうか。

分配金は一見「利益の分け前」に見えますが、仕組みによっては元本を取り崩して支払われている場合もあります。

安定収入を目指すには、想像以上に高い資金力と商品の見極めが欠かせません。

この記事では、分配金の仕組みと収入を得るための条件、注意点をわかりやすく解説します。

分配金で安定した収入を得たい方は、ぜひ最後までお読みください。

投資信託の分配金とは「運用益や元本の一部を投資家に分配する仕組み」

投資信託の分配金とは、運用によって得られた収益や元本の一部を投資家に分配するお金のことです。

分配金は投資成果を実感しやすい反面、支払いの仕組みを正しく理解しておかないと、資産が減っていることに気づかないまま受け取っている可能性もあります。

「受け取る」だけでなく「どのように生まれているのか」を理解することが重要です。

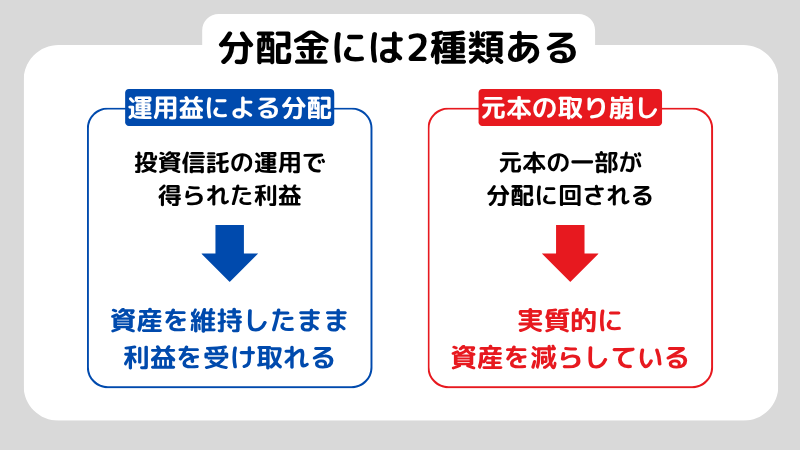

分配金には「運用益による分配」と「元本の取り崩し」がある

分配金は「運用益による分配」と「元本の取り崩し」の2種類に分けられます。

それぞれの特徴をまとめたものが、以下の図表1です。

図表1

| 分配金の出どころ | 投資家への影響 | |

| 運用益による分配 | 投資信託の運用で得られた利益 | 資産を維持したまま利益を受け取れる |

| 元本の取り崩し | 元本の一部が分配に回される | 実質的に資産を減らしている |

見た目は同じ「分配金」でも、性質は大きく異なります。

元本の取り崩しが続くと、基準価額(投資信託の1口あたりの価値)は徐々に下がり、長期的な資産形成で不利になります。

分配金の内容を確認せずに受け取ると、資産を減らす可能性があるため、注意が必要です。

「高分配=高利益」ではなく、元本を削っているケースもある

分配金の額が多いからといって「運用が好調」とは限らず、実際には元本を削って分配しているケースもあります。

高分配型ファンドは分配金の多さから一見魅力的に見えますが、運用益を超える分配を続けると元本を取り崩すことになり、結果的に資産は減少します。

特に運用実績よりも「分配金額の高さ」を重視して設計された商品は、短期的な満足感を得られる反面、長期的には元本割れのリスクを伴うため、注意が必要です。

分配金の内訳を確認し、運用益による分配か元本の取り崩しかを見極めることが重要です。数値の高さではなく、分配の根拠を確かめることがリスク回避につながります。

分配金は受け取り方や税制によって実質の手取りが変わる

分配金を受け取る際には、課税や再投資の有無によって手取り額が大きく変わります。

「現金で受け取る場合」と「再投資する場合」の違いを整理したものが、以下の図表2です。

図表2

| 受け取り方 | 税金の扱い | 資産への影響 |

| 現金で受け取る | 分配金に対して約20%の課税 | 手取りが減る |

| 再投資する | 非課税扱い(課税は将来の売却時) | 複利効果が得られる |

再投資型を選べば分配金を元本に加えて運用できるため、課税を将来に繰り延べながら複利効果を活かせます。

一方で、現金での受け取りを続けると課税によって手取りが減り、運用効率が下がる点に注意が必要です。

自分の目的が「今の収入」か「将来の資産拡大」かによって、最適な受け取り方は変わります。

投資信託の分配金とは?配当金との違い、計算方法、税金について徹底解説!

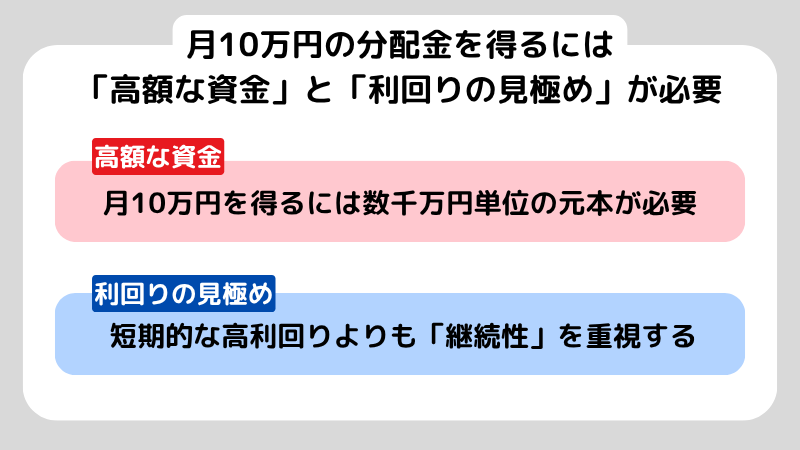

月10万円の分配金を得るには「高額な資金」と「利回りの見極め」が必要

分配金で月10万円を安定的に得るには、運用利回りに応じた相応の資金が必要です。

一見すると実現可能に思えますが、現実的には数千万円単位の元本を要します。

利回りを高く設定するほど元本割れのリスクが高まり、分配の継続性が損なわれる可能性があります。

数字の大きさよりも「その利回りがどのように生み出され、維持されているか」に目を向けることが、安定した分配金を得るために重要です。

月10万円を得るには利回り3%で約5,000万円、5%でも約3,000万円が必要

月10万円の分配金を安定して受け取るには、数千万円規模の元本が必要です。

利回りによって必要資金は大きく変わり、課税前の目安は以下の図表3のとおりです。

図表3

| 想定利回り | 月10万円の分配金を得るための元本 | 毎月の分配金(目安) |

| 3% | 約4,000万円 | 約10万円 |

| 4% | 約3,000万円 | 約10万円 |

| 5% | 約2,400万円 | 約10万円 |

図表3の金額はすべて税引き前の計算です。

分配金には約20%の税金(所得税+住民税)がかかるため、実際の手取りはおよそ8割程度となります。

そのため手取りで月10万円を得るには、利回り3%なら約5000万円、利回り5%なら約3,000万円の元本が必要です。

月10万円を安定的に得るには「継続性」を重視する

分配金を長期にわたって安定して受け取るには、短期的な高利回りよりも「継続性」を重視する必要があります。

運用実績が一時的に良くても、それが維持できなければ安定収入にはつながりません。

確認すべき主なポイントは、次の3点です。

- ファンドの運用方針が「安定型」か「リスク重視型」か

- 過去数年間の分配金実績に大きな変動がないか

- 元本を取り崩さずに分配を維持できているか

ファンドが分配金を安定して支払えるかどうかは、運用方針と資産配分の安定性に左右されます。

安定運用を重視するファンドは、利回りが多少低くても長期で安定した成果を期待できます。

高い利回りを追うよりも、どれだけ長く安定した分配を続けられるかに注目することが重要です。

投資信託の分配金で月10万を得るならいくら必要?月10万円を目指す際の注意点も解説

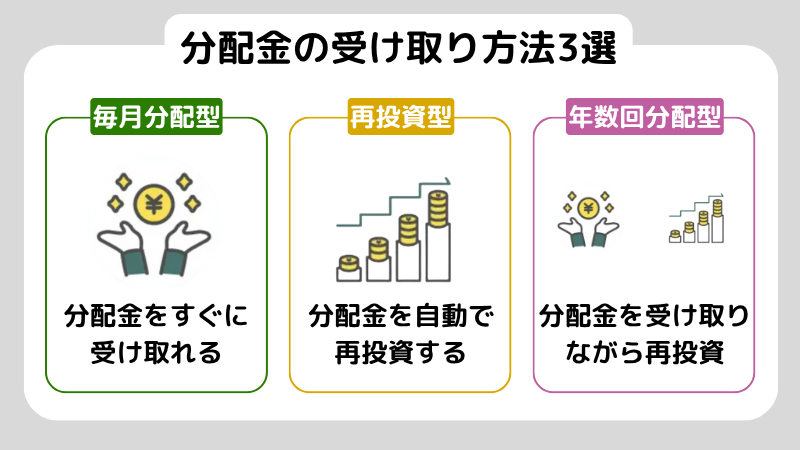

毎月・再投資・年数回分配型の違いをわかりやすく解説

投資信託の分配金は受取方法によって、運用結果や課税のタイミングが異なります。

同じファンドでも「毎月分配型」「再投資型」「年数回分配型」のどれを選ぶかで、資産の増え方や手取り額が大きく変わります。

それぞれの特徴やメリット・デメリットをまとめたものが、以下の図表4です。

図表4

| 分配方式 | 特徴 | メリット | デメリット |

| 毎月分配型 | 毎月分配金を受け取る | 定期収入を得られる | 元本が減りやすい |

| 再投資型 | 分配金を再投資する | 複利効果で資産を増やせる | 現金収入は得られない |

| 年数回分配型 | 年1〜2回程度の分配 | 課税タイミングを調整できる | 定期収入は得にくい |

「収入重視」か「資産形成重視」かの目的に合わせて、最適な分配方法を選ぶことが大切です。

毎月分配型は定期的な受け取りができるが、元本減少リスクがある

毎月分配型は、安定した現金収入を重視する人に適しています。

毎月一定額を受け取れるため、生活費の補填や年金の補助として活用されることが多いです。

ただし、分配金が運用益を上回る場合は元本を取り崩して支払われるため、資産そのものが減少するリスクがあります。

「定期的に受け取れる」という安心感の裏側に、元本の減少という構造的なリスクが潜んでいます。

分配金の原資がどこから生まれているかを確認し、長期的に資産を維持できるかどうかを見極めることが重要です。

再投資型は複利効果を活かしやすく、長期運用に向いている

再投資型は、受け取る分配金を自動的に元本へ組み入れる仕組みです。

分配金が支払われた時点で課税(源泉徴収)されますが、課税後の金額を再投資することで、複利の効果を活かして資産を増やせます。

現金収入は得られませんが、再投資によって運用元本が増え続けるため、長期的な資産形成を目的とする人に適しています。

年数回分配型は課税タイミングや再投資戦略に影響する

年数回分配型は、年1〜2回の分配を行う形式です。

分配の頻度が少ない分、課税が発生する回数も少なくなり、運用効率を保ちやすいという特徴があります。

また、運用コストを抑えやすく、一定の複利効果を維持しながら現金収入を得られます。課

一方で、毎月の安定収入を重視する人には向きません。

運用目的が「収入補填」か「資産形成」かによって、適した分配方式は異なります。

分配回数を選ぶ際は、生活資金と資産成長のバランスを見極めることが重要です。

株で得た利益をどう活かす?出金するか再投資するかの判断基準を解説

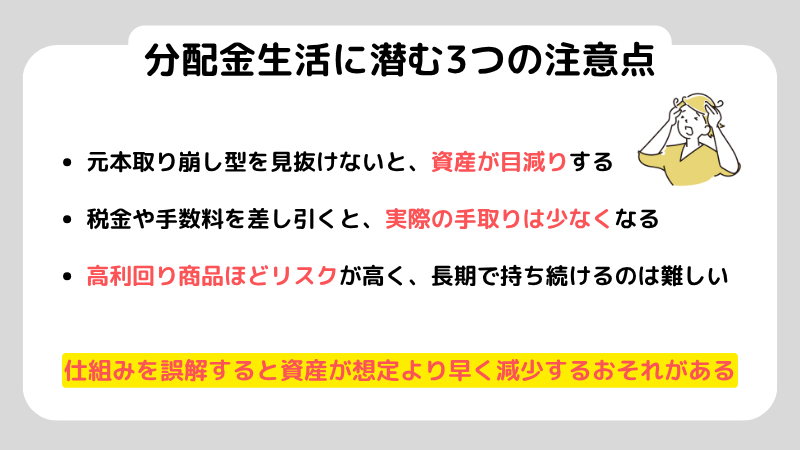

分配金生活に潜む3つの注意点

分配金を定期的に受け取ることは魅力的ですが、仕組みを誤解すると資産が想定より早く減少するおそれがあります。

特に注意すべき点は、以下の3つです。

- 元本の取り崩し

- 税金や手数料

- 高利回り商品のリスク

長く安定して分配金を得るためには注意点を理解し、仕組みを正しく把握しておくことが欠かせません。

元本取り崩し型を見抜けないと、資産が目減りする

分配金の中には、運用益ではなく元本を取り崩して支払われているものがあります。

見かけ上は収入が増えているように見えても、実際には資産を減らしている状態です。

投資信託の運用報告書には、分配金の内訳が「普通分配金」と「特別分配金」に分けて記載されています。

特別分配金が多い場合は、元本の一部を返していることを意味します。

基準価額が長期的に下がっているファンドは、元本を削って分配している可能性が高いため注意が必要です。

分配の原資が運用益か元本かを確認し、実際に資産が増えているかを見極めることが資産を守る鍵になります。

税金や手数料を差し引くと、実際の手取りは少なくなる

分配金を現金で受け取る場合、所得税と住民税で約20%が差し引かれます。

さらに、信託報酬や販売手数料などのコストが日々発生しており、手元に残る金額は想定よりも少なくなります。

| 【100万円を年4%で運用する場合】

100万円 × 0.04 = 4万円(年間の分配金) 【ここから税金(約20%)が差し引く】 4万円 × (1 – 0.2)=3.2万円(手元に残る額) 表面上の利回りが4%でも、手取りベースでは約3.2%に下がってしまう。 |

差し引かれる分を考えていないと「思ったより増えない」「分配金だけでは生活できない」という状況に陥ります。

実際にどの程度の税金や運用コストがかかるかは、目論見書や運用報告書の費用明細を確認し、実質的な手取り額を把握することが重要です。

高利回り商品ほどリスクが高く、長期で持ち続けるのは難しい

高利回りをうたうファンドは魅力的に感じられますが、多くはリスク資産への集中投資や為替変動の影響を受けやすい構造になっています。

たとえば、新興国債券ファンドや高配当株ファンドなどは一時的に高い分配金を出せても、相場が下落すると基準価額が大きく下がることがあります。

短期的に高利回りを追い求めるほど元本割れのリスクが高まるため、注意が必要です。

長期運用を安定させるには、分配金の多さよりも「どの程度安定して分配を維持できているか」に注目することが重要です。

安定性と継続性を重視した商品を選ぶことが、分配金生活を長く続けるための鍵になります。

ファンドとは?初心者でもわかる投資信託やヘッジファンドの仕組みを解説

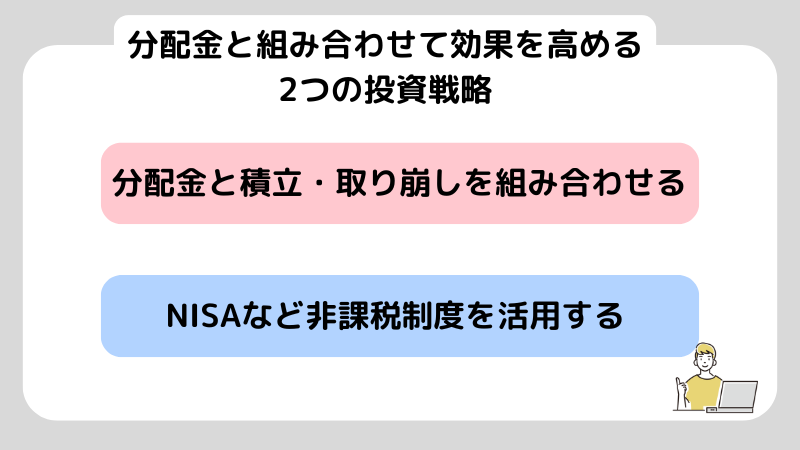

分配金と組み合わせて効果を高める2つの投資戦略

分配金を安定収入として活用するには「受け取る」だけでなく「活かす」視点が欠かせません。

分配金を単体で考えると、税金や市場変動の影響で効率が下がります。

一方で、他の運用方法と組み合わせることで、収入を得ながら資産を維持することが可能です。

特に効果的なのが「積立・取り崩しの併用」と「非課税制度の活用」の2つの戦略です。

分配金と積立・取り崩しを組み合わせる

分配金を受け取りながら新たに積立を続けることで、資産を増やしつつ収入を得ることができます。

老後など資産を使う段階では、分配金と計画的な取り崩しを組み合わせることで、資産寿命を延ばすことが可能です。

たとえば、毎月2万円の分配金を受け取る人が、そのうち1万円を再び投資信託の積立に回したとします。

残りの1万円は生活費に充てつつ、積立分が再び運用益を生むことで、将来的に受け取れる分配金も増えていきます。

一方、退職後に生活費が必要な場合は、分配金に加えて元本の1〜2%を定率で取り崩す方法をとれば、資産を急減させずに安定した収入を確保できます。

ポイントは、分配金を「使う・増やす・残す」の3要素でバランスよく設計することです。短期的な現金収入よりも、資産の持続性を優先した管理が安定した生活につながります。

NISAなど非課税制度を活用する

NISAを利用すれば、分配金や売却益に対して課税されないため、実質的な手取りを増やすことが可能です。

つみたて投資枠では分配金の再投資も非課税で行えるため、複利の効果をより大きく活かすことができます。

非課税制度を活かす際の主なポイントは、次の3点です。

- 分配金を受け取るよりも再投資型を選ぶことで、課税を繰り延べできる

- 成長投資枠では高分配型ファンドの非課税運用が可能

- 長期的に積立を続けることで、元本の増加と分配金の安定化を両立できる

同じ商品でも課税口座か非課税口座かによって、最終的な手取りに大きな差が生じるわけです。NISAを適切に活用することで、分配金生活の効率を大幅に高めることができます。

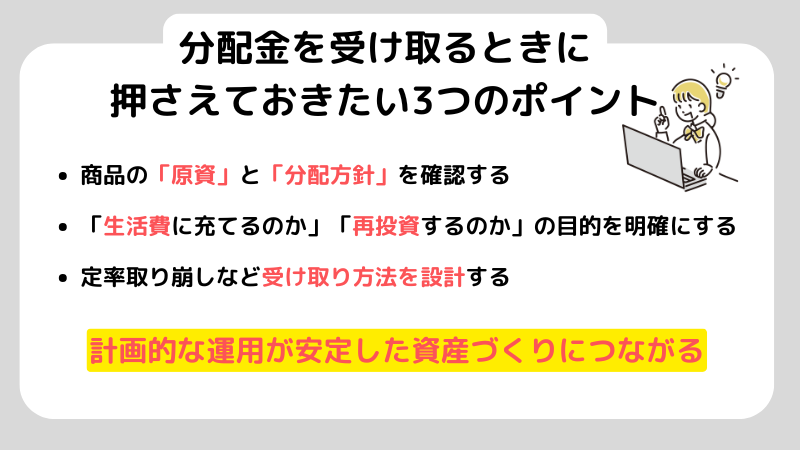

分配金を受け取るときに押さえておきたい3つのポイント

分配金を効果的に活用するには、商品選びだけでなく「どのように受け取るか」までを設計することが重要です。

分配金は定期収入として魅力的ですが、原資や目的の確認、受け取り方を誤ると期待した成果を得られません。

本章では、分配金を受け取る際に確認しておきたい3つの基本ポイントを整理します。

商品の「原資」と「分配方針」を確認する

分配金の内容を正しく理解するには、どのような方針で分配されているかを確認することが重要です。

分配金には、次の2種類があります。

- 運用益を原資とするタイプ

- 元本を取り崩して支払うタイプ

見た目の金額が同じでも、資産への影響はまったく異なります。投資信託の運用報告書には、分配金の内訳として「普通分配金」と「特別分配金」が記載されています。

特別分配金が多い場合は元本を削って分配している可能性が高く、長期運用には不向きです。

分配金が「どこから支払われているのか」を把握することが、健全な資産運用を続けるための基本です。

「生活費に充てるのか」「再投資するのか」の目的を明確にする

分配金を効果的に活用するには、まず「生活費に充てるのか」「再投資するのか」という目的を明確にすることが大切です。

目的を決めないまま受け取ると、使う・貯めるの判断があいまいになり、計画的な運用ができません。

生活費の補填を目的とするなら「毎月分配型」のように定期的に受け取れる商品が向いています。

一方で、将来の資産拡大を目指す場合は「再投資型」を選んで複利の効果を高める方が有効です。

受け取りの目的を明確にすることで、分配金を「計画的な資金管理」の一部として活用できます。

定率取り崩しなど受け取り方法を設計する

分配金を安定した収入として活用するには、受け取り方をあらかじめ設計しておくことが重要です。

代表的な方法には、次の2種類があります。

- 定額方式:毎月一定の金額を取り崩す方法

- 定率方式:残高の一定割合を取り崩す方法

定率方式では市場が下落したときに取り崩し額が自動的に減少するため、資産を長持ちさせやすい特徴があります。

分配金と組み合わせて運用すれば、資産の減少を抑えながら計画的に収入を確保することが可能です。

ライフステージや市場環境に合わせて受け取り方を柔軟に調整することで、長期的に安定した資産管理が実現できます。

「月10万円の分配金」を現実的に考えるQ&A

Q1. 税引後で月10万円を得るには元本はいくら必要?

手取り10万円は税引前で約12.5万円/月(年150万円)に相当します。年3%なら約5,000万円、年4%で約3,750万円、年5%で約3,000万円が目安。

高利回り追求より分配の継続性とコストを重視し、NISA活用や定率取り崩し設計で“足りる設計”に寄せるのが現実的です。

Q2. 高分配型は危険?元本取り崩しの見抜き方と選び方は?

運用報告書で普通分配/特別分配の内訳と基準価額の長期推移を確認し、分配原資が利益か元本かを判断します。

利回りの根拠(保有資産・為替感応度)と信託報酬も要チェック。

収入重視は年数回×安定債券比率高め、資産形成は再投資型中心が無難で、毎月分配の“安心感”だけで選ばないことが肝心です。

まとめ

投資信託の分配金は、安定収入を得られる魅力的な仕組みですが、内容を理解せずに受け取ると資産を減らす原因になります。

運用益だけでなく元本を取り崩して支払われるケースもあり、税金や手数料を考慮しなければ、手取り額が想定より小さくなるケースも考えられます。

月10万円の分配金を安定して得るには、数千万円規模の資金と長期的な運用の継続が不可欠です。

また、受け取り方や目的、制度の活用方法によって、最終的な成果は大きく変わります。

再投資型やNISAを上手に活用すれば、効率的に資産を増やせますが、元本の減少を防ぐための確認も欠かせません。

分配金を一時的な収入ではなく「資産設計の要素」として捉えることが、長期で安定した運用を実現するための鍵です。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。