最近では老後資金が足りなくなるとの予測が政府から発表され、本格的に将来のお金について考えなくてはいけなくなりました。

ですが「将来のためにお金を増やしたいけど、なにからはじめていいのかわからない」という悩みがでてきますよね。

他にも「金融商品の種類が多くて自分にあった資産運用がわからない」という方も多いようです。

そこで今回は、初心者でもできるおすすめの資産運用を紹介します。

また、資産運用をするときの注意点やおすすめの投資商品についても解説します。

【初心者必見】資産運用の基本を学ぶ!正しい勉強方法とステップ解説

資産運用とは?

資産運用とは、手持ちのお金を株式や債券などに投資してお金を増やすことです。

たとえば、株式や債券に投資すると購入したときよりも高く売ってお金を増やせます。

また、銀行預金の利息のように保有しているだけで受けとれる利益もあります。

基本的に資産運用では、リスクが大きい金融商品に投資するとリターンも大きいです。

逆にリスクが小さいほど、リターンも小さくなります。

そのため、自分のリスク許容度にあった適切な資産運用方法を選ぶのが重要です。

資産運用はプロに任せるべき?自分で運用するメリットとデメリットも解説

初心者向け資産運用の種類を5つ紹介

資産運用は種類が多くて、なにをはじめたらいいのかわからない方も多いと思います。

そこで2章では、初心者向けの資産運用方法を5つ紹介します。

紹介する運用方法は以下のとおりです。

- 外貨預金

- 保険

- 債券

- 投資信託

- 株式

それぞれ解説します。

外貨預金

外貨預金とは、円をドルやユーロなどの外国の通貨に換えて預金する資産運用です。

主な利益は、利息と為替レートの変動からもたらされるのが特徴です。

外貨預金では、金利も外貨で支払われます。

そのため日本よりも預金金利が高い国の外貨へ換えると、日本で預金しておくよりも多くの利息を受け取ることが可能です。

また通貨を交換するので、為替変動の影響を受けます。

たとえば1ドル100円のときに100万円分をドルに交換したあと、為替レートが変動し1ドル110円になった場合ドルを円に戻すと110万円が手に入ります。

外貨預金は、普段利用している銀行ではじめられるので初心者でも手軽に挑戦しやすい資産運用です。

保険

初心者向けの資産運用として、生命保険があげられます。

生命保険は死亡や高度障害などに備えながら、掛け金以上の解約返戻金や満期保険金の受け取りが可能です。

生命保険は、大きく分けると3つに分類されます。

- 定期保険

- 終身保険

- 養老保険

定期保険とは、保険期間が定められている基本的に掛け捨ての保険です。

終身保険は加入して一生涯保証されます。

養老保険は、死亡した場合でも満期を迎えた場合でもお金を受け取れる保険です。

終身保険と養老保険には解約返戻金や満期保険金があるため、初心者向けの資産運用として活用している人が多くいます。

特にお金を毎月払うだけで手間がかからないため、初心者の方でも簡単にできる資産運用です。

債券

債券も比較的リスクが低い初心者向けの資産運用です。

債券とは、借金のことです。

国や企業は資金調達のために債券を発行して、プロの大口の投資家や私たちのような個人投資家から資金調達をします。

普通の借金と違うのは、その権利を他の投資家に売買できることです。

そのため、価格変動のリスクがあります。

債券は、満期日という決められた期日にお金が返ってくる仕組みです。

また債券を保有している間、定期的に利息が払われます。

債券の中でも国の借金である国債は、お金が返ってこなくなるリスクが低く手堅いため初心者におすすめです。

投資信託

投資信託とは、複数の個別株を1つにまとめてプロが運用する金融商品です。

投資信託には様々な種類がありますが、大きく分類するとインデックスファンドとアクティブファンドの2つに分けられます。

それぞれの特徴は以下のとおりです。

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用方法 | 株価指数に連動 | 株価指数を上回る成績を目指す |

| 手数料 | 安い | 高い |

| リスク | 低い | 高い |

どちらも一長一短ですが、投資初心者の方は比較的リスクが低いインデックスファンドの中から投資信託を選ぶのがおすすめです。

投資信託は少額からはじめられるため、初心者でも挑戦しやすい資産運用だと言えます。

株式

初心者でもできる資産運用として、株式投資もおすすめです。

株式とは債券と同様、企業が資金調達のために株を発行して投資を募ります。

私たち投資家が、株式に投資して得られる利益は以下の3つです。

- 値上がり益

- 配当金

- 株主優待

値上がり益は、安く買って高く売ることで得られる利益のことを指します。

配当金は株を保有しているたけで、投資してくれたお礼に会社から払われるお金です。

株主優待は投資してくれたリターンとして、株を保有しているだけで会社からもらえるプレゼントのことです。

株式投資はここで紹介した資産運用の中では、比較的値動きが激しいことからリスクが高いと言えます。

ですが株を保有しているだけで配当金や株主優待をもらえるので、初心者にもできる資産運用です。

資産運用は人に任せるべき?潜むリスクと自分でやるメリットを解説

資産運用の初心者におすすめは投資信託

2章では、初心者におすすめの資産運用について解説しました。

その中でも、特に初心者におすすめは投資信託です。

投資信託をおすすめする理由は以下のとおりです。

- 手間がかからない

- 少額からはじめられる

- 新NISA制度を利用できる

それぞれ解説します。

手間がかからない

投資信託はプロが運用してくれるため、手間がかかりません。

投資家がやることは、最初に投資信託を選んでコツコツ投資するだけです。

株式に投資する場合、購入する銘柄選びや売買するタイミングなど多くの分析が必要です。

ですが投資信託では、このような難しい分析をすべてプロに任せられます。

忙しくてリサーチする暇がない方や、難しいことはしたくないという方にぴったりの資産運用です。

少額からはじめられる

投資信託は少額からはじめられるため、資産運用初心者におすすめだと言えます。

保険や債券は最低数千円~1万円が必要です。

ですが投資信託は、100円から始められるため資産運用のハードルが低く初心者でも挑戦しやすいです。

また少ない金額からのスタートなので、挑戦してみて合わなかった場合手を引きやすいと言えます。

このことからも、少額からはじめられるのは資産運用初心者にとってはメリットです。

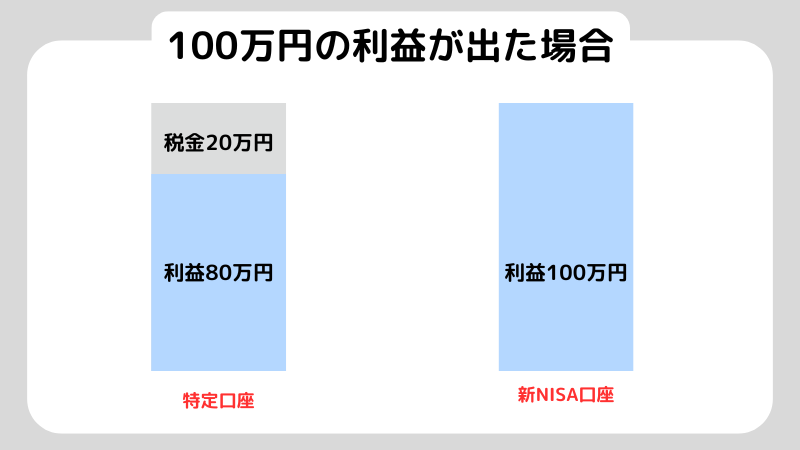

新NISA制度を利用できる

新NISA制度とは、株式や投資信託に投資して得た利益にかかる税金20%が非課税になる制度です。

新NISA制度を利用できるのは、資産運用においてかなりのメリットになります。

たとえば、投資信託で利益が100万円出たとします。

従来の特定口座を利用していたら、100万円から20%の税金が引かれて手元に残るのは80万円です。

ですが新NISA口座で運用していた場合、利益に税金がかからないので100万円は全て手元に残ります。

今回紹介した株式と投資信託以外では、新NISA制度を利用できません。

そのため、新NISA制度を使える投資信託は他の資産運用よりも効率よく資産形成できます。

投資信託のはじめ方を3つのSTEPで解説

資産運用をはじめるなら、投資信託で資産運用するのがおすすめであることはわかったと思います。

ここでは、投資信託のはじめ方を3つのSTEPで解説します。

投資信託をはじめるのに踏むべき手順は以下のとおりです。

- STEP1.証券口座を開設する

- STEP2.証券口座へ入金する

- STEP3.投資信託を選んで購入する

それぞれ解説します。

STEP1.証券口座を開設する

投資信託をはじめるなら、まずは証券口座を開設します。

口座開設は数多くの金融機関でできますが、おすすめはネット証券です。

ネット証券は手数料も安く、オンラインで完結するため楽に口座開設ができます。

また開設までの日数も短く、最短翌営業日からと早いです。

口座開設する際、新NISA口座もまとめて開設するのがいいですね。

STEP2.証券口座へ入金する

口座開設ができたら、次は証券口座へ入金しましょう。

自分が普段使っている銀行口座と、証券口座を紐づけて入金します。

証券会社の中には、特定の銀行と提携して振込手数料を無料にしているところもあります。

そのようなサービスを利用して、少しでもお得に資産運用していくのがいいですね。

STEP3.投資商品を選んで購入する

口座への入金が完了したら、次は投資商品を選んで投資しましょう。

証券会社のHPで投資信託を選べます。

資産タイプや国を選べるなど、様々な条件で抽出できます。

自分の条件に合う投資信託を探して購入しましょう。

NISA口座で投資をはじめたい初心者におすすめの証券会社を5つ紹介!口座開設の流れについても解説

資産運用でおすすめの投資信託はS&P500

初心者が資産運用で投資信託をはじめるなら、おすすめの商品はS&P500です。

S&P500は、アメリカの株価指数と連動する世界中で人気の投資信託です。

利回りが高く、これまで右肩上がりで上昇してきた実績もあり人気があります。

またアメリカは世界経済の中心であり、今後も成長することが期待されています。

過去30年の利回りは8.8%です。

毎月S&P500に3万円を投資すると仮定したら、長期間運用するとどれくらいになるのか見てみます。

利回りは低く見積もって5%で計算します。

| 投資元本 | 運用収益 | |

|---|---|---|

| 10年 | 360万円 | 466万円 |

| 20年 | 720万円 | 1,233万円 |

| 30年 | 1,080万円 | 2,497万円 |

このようにS&P500で長期間運用すると、将来のお金の不安は軽減されるでしょう。

また、今後も成長することが期待できるので安心して保有できます。

S&P500だけでいい?投資信託で利益を出すための重要なポイントを解説

投資信託で資産運用する際気を付けておきたい3つの注意点

投資信託も投資なのでリスクはあります。

ですが、ここで紹介することに気をつけると損をするリスクを大きく減らせます。

投資信託で資産運用する際に気を付けておきたいことは以下の3つです。

- 目的を明確にする

- 長期・積立・分散をする

- 余剰資金で投資する

それぞれ解説します。

目的を明確にする

投資信託で資産運用する際に気を付けておきたいことの1つとして、はじめる前に目的を明確にしておきましょう。

目的を明確にしておかないと、どのような投資信託を買えばいいかわからなくなるからです。

たとえば、老後資金を目的としているなら比較的安定しているインデックスファンドがおすすめです。

少しでも高利回りを優先したい人であれば、アクティブファンドに投資するのがいいですね。

このように目的によって投資商品が変わるため、先に資産運用する目的を明確にしておきましょう。

長期・積立・分散をする

投資信託で資産運用を成功させるためには、長期・積立・分散することを徹底しましょう。

これら3つの内1つでも欠けてしまうと、資産運用の成功確率は下がってしまいます。

長期とは、長期間かけて資産運用することです。

S&P500に15年以上積立を続けると、どの期間から積立投資をはじめても損をする人がいなかったというデータがあります。

積立とは、決まった金額を等間隔でコンスタントに購入していくことです。

積立を意識すると精神的にも安定するため、投資を長く続けられる可能性が高くなります。

分散とは、お金を1つの資産につぎ込まないよう様々な商品に分散することです。

投資信託はすでに複数の商品を1つにまとめていて分散されているため、ここでは気にしなくて大丈夫です。

これら3つの基本を守らないと、投資で失敗する可能性が高くなりますので必ず守るようにしましょう。

余剰資金で投資する

投資信託で資産運用する際は、余剰資金で投資をするのがおすすめです。

生活を切り詰めたお金を投資に回すと、含み損を抱えたときに怖くなってやめてしまう可能性が高くなるからです。

6章2節でも解説したように、投資は長期間運用すると成功する可能性が高くなります。

恐怖心を感じないくらいの最悪なくなってもいいお金で投資すると、途中でやめてしまう可能性も減ります。

したがって投資信託で資産運用をする際は、余裕資金で投資するのがおすすめです。

よくある質問Q&A

Q1. 資産運用は毎月いくらから始めればいい?

家計を圧迫しない金額が最優先です。

まずは「続けられる最小額」からでOK。増額は慣れてからで十分です。

Q2. 初心者は投資信託と株式、どっちがいい?

最初は投資信託で分散しながら投資に慣れ、余裕が出たら個別株で学ぶ、という順番が失敗しにくいです。

Q3. 新NISAは初心者でも使うべき?

制度上のメリットが大きいので、対象商品で長期運用するなら基本的に検討価値は高いです。

まとめ

今回は、初心者におすすめの資産運用について解説しました。

本記事で紹介した資産運用をするとき注意点に気を付けながら、S&P500にコツコツ投資すると初心者でも成功する可能性は高いです。

資産運用をはじめたかったけど踏み出せずに悩んでいた初心者の方は、ぜひ本記事を参考に実践してみてください。

資産運用の相談ならIFAがオススメ!これが決め手!プロが教える選び方

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。