株式投資では、評価がプラスでも売却前は「含み益」、マイナスなら「含み損」と呼ばれます。

言葉の違いが曖昧だと、判断がぶれやすくなります。

本記事では、含み益・含み損の正確な定義、簡単な計算式、発生時の確認ポイント、よくある誤解や心理面の注意までを整理。

取引画面で何を見ればよいかの実務メモもまとめました。

含み益・含み損とは?

同じ「利益」「損失」でも、売却前と売却後では意味が異なります。

まずは用語の位置づけをそろえ、どの段階を指しているのかを明確にしておくと、判断のぶれを減らせます。

「含み益」・「含み損」の意味

「含み益」・「含み損」はそれぞれ簡単に言い換えると、「益を含んでいる状態」・「損を含んでいる状態」のことです。

つまり「含み」とは、実際に売却するまでは額が確定することのない、ある時点での潜在的な利益(または損失)額であることを表しています。

と、説明されてもイメージが湧きにくいと思います。

そこで具体的な例を用いて説明していきます。

<前提>

Aさんは○○社の株に興味を持ち、株式投資を始めることにしました。

○○社の株は1株500円だったので、10万円使って200株購入したのが現在の状況です。

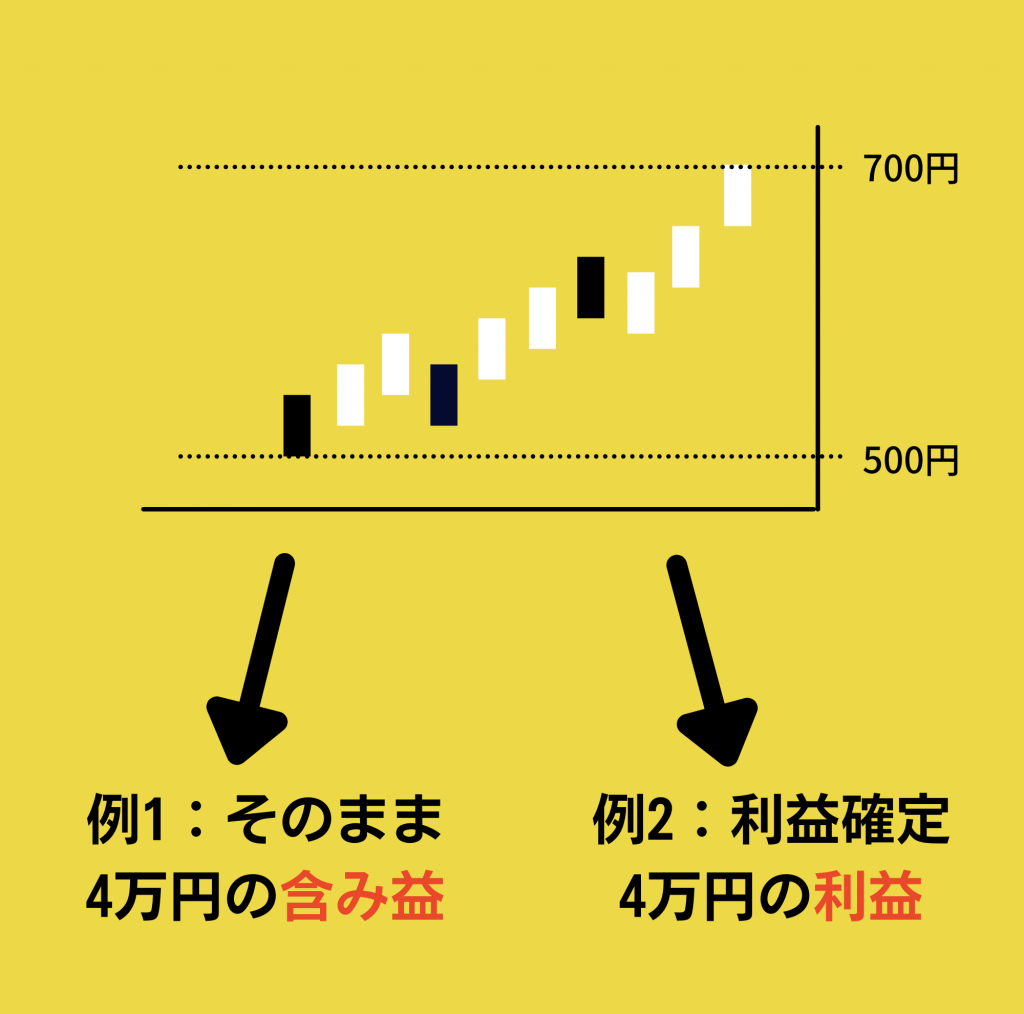

例1

Aさんが購入した○○社の株はその後急激に値上がりして、1株700円になりました。

このときのAさんが持っている○○社の株の価値を計算してみます。

購入時:500円×200株=10万円

値上がり時:700円×200株=14万円

つまり、Aさんが持っている資産価値は10万円→14万円に増加したことがわかります。

○○社の株価上昇によって気が大きくなったAさんは、まだ株価が上がると期待して、まだ株を売らずに保有し続けることを決めました。

この時点でのAさんは、4万円の「含み益」があります。

なぜ含み益なのかというと、実際にAさんがこのとき○○社の株を売却すれば14万円に換金することができるので4万円の利益を出すことができますが、Aさんはまだ株価上昇を期待しているので株を売って換金していないからです。

この状況こそが「4万円の利益が含まれている」状態ということです。

例2

例1において○○社の株価が上昇したことからAさんは大喜びでした。

しかしAさんはすぐに「株価が下落して500円に戻ってしまったらどうしよう」という不安に駆られて、即座に持っている○○社の株を全部売却しました。

すると、Aさんは14万円を手に入れることになります。

→このときのAさんは4万円の「含み益」がある状態で、利益を確定させる行動(「利益確定」)をとったことがわかります。

つまりAさんは含み益4万円の○○社の株を売って利益を確定させ、4万円の利益を得たということです。

いかがでしょうか?

例1・例2では「含み益」について、具体例を用いて説明しました。

逆にこのとき株価が購入時よりも下落して、資産価値が下がっている状態なら「含み損」ということです。

よって、さらに株価が下落することを懸念するならその時点で株を売却する「損切り」という行動をとる必要があります。

株初心者におすすめのYoutubeチャンネル・動画!本当に役立つ動画を厳選

含み益・含み損|意味のまとめ

ここまでの説明でイメージが湧いた方も多いと思いますので、ここで1度まとめておきましょう。

含み益とは、保有している株の株価が購入時よりも値上がりして、もしこの時点で売却すれば利益が出るぞという状態のことをいいます。

一方で含み損とは、保有している株の株価が購入時よりも値下がりして、もしこの時点で売却すると損失が確定するぞという状態のことです。

同じ意味で利益の場合は「評価益」、損失の場合は「評価損」と呼ばれることもあります。

含み益・含み損の対処法

含み損益は日々変動します。

単発の価格変動で判断せず、事前に決めた観点で確認すると落ち着いて対応しやすくなります。

含み益・含み損との向き合い方

含み益・含み損との向き合い方として、役立つ確認観点は次の通りです。

①想定シナリオ:現状は上昇継続・反転警戒など、どちらを主に想定しているか。

②無効化条件:想定が崩れたと判断する水準や時間(例:直近安値割れ、決算通過後○日など)。

③許容損失の把握:口座残高に対してどの程度の下振れまで許容するか(%やR単位などの表現)。

④利確の考え方:段階的に一部を実現する、時間で見直すなど、方法名と基準だけを決めておく。

⑤記録:判断の根拠と結果を簡潔に残し、後から検証できるようにする。これらを事前に用意しておくと、含み益の過度な期待や含み損の先送りを避けやすくなります。

心理バイアスと対処の枠組み

数字を見ていても、人は感情の影響を受けます。

よく知られた心理傾向を知っておくと、含み損益との向き合い方が安定しやすくなります。

代表的なバイアスには、損失回避(損の痛みを強く感じ、判断が先延ばしになりやすい)、サンクコスト効果(過去のコストに引きずられる)、確証バイアス(都合のよい情報だけを集めがち)などがあります。

対処の枠組みとしては、①事前ルールの明文化(無効化条件・許容範囲・見直し頻度を簡潔に)、②確認用のチェックリスト運用、③記録→月次振り返り(判断と結果のずれを可視化)を基本とする方法が用いられます。

バイアスは誰にでも起こり得るため、仕組みで点検する姿勢が有効とされます。

実務メモ

日々の確認は、取引画面のどこを見るかが分かっているとスムーズです。

制度や税の詳細は、必ず一次情報で確認しましょう。

多くの取引画面では、次の項目名で含み損益を確認できます。

評価損益(現在値に基づく損益表示)、取得単価(平均取得価額)、保有数量、評価額、約定履歴(売買の詳細)、諸経費(手数料等)。

まずはこの基本セットを日次・週次で確認し、気になる取引は取引報告書で明細を見直す流れが一般的です。

制度・税・口座種別(特定/一般/NISA など)の扱いは、証券会社のヘルプ・約款や公的情報(金融庁・国税庁等)で最新を確認してください。

画面仕様や表記は各社で異なるため、名称が見当たらない場合はヘルプの検索を活用すると迷いにくくなります。

よくある誤解:Q&A

含み益・含み損をめぐっては、税や制度、タイミングに関する疑問が生じやすいです。

代表的な問いを短く整理します。

Q1. 含み益にも課税されますか?

A. 一般的には、売却などで損益が実現した後に計算されます。

詳細は制度・口座種別や時期により異なるため、最新情報を一次情報でご確認しましょう。

Q2. NISA口座の含み益はどう扱われますか?

A. 口座種別により課税の考え方が異なります。

制度の内容は更新されるため、金融機関や公的情報で最新の扱いを確認するのが安心です。

Q. 含み損は保有を続ければ戻りますか?

A. 価格の動きはさまざまで、戻るかどうかは不確実です。

一般的には、事前に定めた無効化条件や許容範囲を基準に見直す考え方が用いられます。

まとめ

含み益・含み損は「未実現の損益」を指し、売却後に確定する実現損益とは区別されます。

計算式で概算を把握し、想定シナリオ・無効化条件・許容範囲・利確基準・記録の5点を確認軸にすると、感情に流されにくくなります。

制度や税の詳細は一次情報で更新を確認しつつ、基礎を押さえた上で、自分に合う投資判断を重ねていくことが大切です。

株の勉強は絶対にやるべき!オススメ勉強ステップや失敗しないためのコツ

著者プロフィール

根本 卓(株塾・インテク運営責任者)

1年間勉強・練習後に2013年から株式投資を運用資金30万円から開始。

地道に続け、7年後に月500万円の利益を出せるように。

その経験を活かし、株塾サービスに反映・インテク記事を書いています。